Uues maavara kaevandamismaksu deklaratsiooni vormis saab näitaja "maksumaksja tarnekulud" (paragrahvi 5 rida 120) aluseks võtta art. 340 Maksuseadustik sisaldab liiva karjääris laadimise kulusid? Maks arvutatakse müügihindade alusel. Müügihinnad ostjatele on näidatud arvestades liiva laadimist. Laadimise ise teostab kolmas isik ja see arvestatakse kuluna tõstukiteenuse osutamise aktide alusel.

Jah, sa saad. Saatmiskulud sisaldavad:

Kuidas koostada ja esitada maavara kaevandamise maksudeklaratsiooni

Maksubaas müügihindade alusel

Rakendage mineraalide maksumuse arvutamise meetodit (müügihindade alusel), täites samal ajal järgmisi tingimusi:

Kui maavara eest saadav tulu laekub välisvaluutas, tuleb see ümber arvestada rubladeks maavara müügi päeval kehtinud Venemaa Panga vahetuskursi alusel. Müügikuupäevaks on sel juhul maksekuupäev või tarnekuupäev, olenevalt organisatsiooni poolt kasumimaksuga seotud tulude ja kulude arvestamiseks valitud meetodist.

Kaevandatud mineraalide ühiku maksumus, mis on arvutatud ülaltoodud valemiga, tuleks ümardada teise kümnendkohani vastavalt aritmeetikareeglitele.

See kord on sätestatud Vene Föderatsiooni maksuseadustiku lõigetes ja artiklis 340.

Näide kaevandatud maavarade maksumuse arvutamisest kehtivate müügihindade alusel

Alpha OÜ tegeleb turba kaevandamise ja müügiga.

Veebruari alguses oli organisatsioonil müümata turbajääki 50 tonni. Samal kuul kaevandas Alpha veel 300 tonni turvast.

Veebruaris suutis organisatsioon müüa vaid 200 tonni turvast, sealhulgas (hinnad on näidatud ilma käibemaksuta ja saatekuludeta):

Veebruari maavara kaevandamismaksu maksubaasi arvutamiseks määras Alpha raamatupidaja selle kuu turba müügist saadud tulu olenemata kaevandamise ajast:

60 t × 130 rubla / t + 100 t × 100 rubla / t + 40 t × 120 rubla / t = 22 600 rubla.

1 tonni turba maksumus maavara kaevandamismaksu arvutamisel on 113 rubla. (22 600 RUB: (60 t + 100 t + 40 t)).

Veebruari maavara kaevandamismaksu maksubaas (turba maksumus) moodustas 33 900 rubla. (300 t × 113 rubla/t).

Suurus: px

Alusta näitamist lehelt:

1 1 Maavara kaevandamismaksu deklaratsiooni täitmise algoritm Teoreetilised sätted Hiljemalt 2. augustiks 2010 on kõik MKM maksjad kohustatud esitama maksuhaldurile selle maksu deklaratsiooni juunikuu kohta. Vene Föderatsiooni maksuseadustiku artikli 334 kohaselt on maavarade kaevandamise maksu maksjad organisatsioonid ja üksikettevõtjad, kes on Venemaa Föderatsiooni õigusaktide kohaselt tunnustatud maapõue kasutajatena. Samal ajal tunnistatakse Vene Föderatsiooni maapõueseaduse artikli 9 alusel maapõue kasutaja maavara kaevandamismaksu maksumaksjaks alates maapõue kasutamise loa riikliku registreerimise kuupäevast. maapõue krunt. Maksumaksja maksudeklaratsiooni esitamise kohustus tekib alates maksustamisperioodist, mil kaevandamine tegelikult algas. Maavara kaevandamise maksu maksustamisperiood on kalendrikuu. Deklaratsioon esitatakse organisatsiooni asukoha (üksikettevõtja elukoha) maksuhaldurile hiljemalt aegunud maksustamisperioodile järgneva kuu viimasel päeval. Venemaa föderaalse maksuteenistuse suurimate maksumaksjate jaoks piirkondadevahelistes (rajoonidevahelistes) inspektsioonides registreeritud organisatsioonid esitavad nendele inspektsioonidele maksudeklaratsioonid. Deklaratsioon esitatakse Venemaa Rahandusministeeriumi korraldusega n kinnitatud vormil ja koosneb: tiitellehest; 1. jagu «Eelarvesse tasumisele kuuluv maksusumma maksumaksja järgi»; 2. jagu «Maksu arvutamise ja tasumise aluseks olevad andmed»; 3. jagu „Kaevandatava maavara ühiku maksumuse hinnang hinnangulise maksumuse alusel“.

2 Kõik maksumaksjad peavad esitama kaanelehe ning punktid 1 ja 2. Jaotis 3 sisaldub maksudeklaratsioonis ainult juhul, kui mõne maavara väärtust hinnatakse eeldatava väärtuse alusel. See jagu sisaldub maksudeklaratsioonis ühes eksemplaris, sõltumata kaevandatud maavarade kogusest, mille väärtust antud meetodil hinnatakse. Deklaratsiooni leheküljed nummerdatakse katkematult, sõltumata konkreetsete osade arvust. 2 JSC Magma (TIN, KPP) ülesanne on toota naftat maapõue kasutusõiguse litsentside alusel. Organisatsiooni asukoht: Moskva. 2010. aasta juunis tootis maksumaksja õli: 1. jaos (litsents SYK NE) 200 tonni, sealhulgas tegelik kaod 7 tonni Kaonorm kinnitati 4,52%; punktis 2 (litsents TAT NE) 130 tonni, sealhulgas tegelik kaod 4 tonni Kinnitatud kaonorm on 2,04%. Oletame, et 2010. aasta juunis oli Uurali nafta maailma toornaftaturgudel 82,35 dollarit naftabarreli kohta ja dollari keskmine kurss 29,1983 rubla. Nafta maailmaturu hinna dünaamikat iseloomustava koefitsiendi väärtuse juunikuus määras maksumaksja iseseisvalt (Vene Föderatsiooni maksuseadustiku artikkel 342): Kt = 7,5345 [(82,35 USD/barrel USD/barrel) RUB 29,198/ Doll . USA: 261]. Tulenevalt asjaolust, et maardlate 1 ja 2 ammendumisaste on alla 0,8, eeldatakse, et nende maardlate ammendumistegur on 1. Lisaks kaevandab JSC Magma vastavalt TAT TE litsentsile ehitusliiva . 2010. aasta juunis toodeti 35 tonni

3 ehitusliiv. Kaevandatud liiv kasutati täies mahus organisatsiooni enda vajadusteks (st müüki ei toimunud). Lõpetamata tööde jääk (kokku õli ja liiva osas) oli: 2010. aasta juuni alguses rubla; juuni lõpus hõõruda. Määratud maksustamisperioodil tekkisid maksumaksjal järgmised kululiigid: maavara kaevandamisega seotud töötajate töötasudeks, samuti kindlaksmääratud töötasusummadelt kogunenud kindlustusmaksete summa, rubla; kolmandate isikute organisatsioonide teenuste eest tasumine teatud maavarade kaevandamise toimingute tegemiseks, rubla; kaevanduses kasutatava põhivara remondiks vajalike komponentide ost, hõõruda; loodusvarade arendamine hõõruda.; kaevandamisel kasutatavate tootmisrajatiste taasaktiveerimine, hõõruda; organisatsiooni juhtimine hõõruda.; ettevaatusabinõude täiustamine organisatsiooni RUB kaevandusosakondades; organisatsiooni raamatupidamisteenistuse töötajate täiendõpe hõõruda; kaevandamisel kasutatud amortiseeritava vara kogunenud kulumi summa rublades; võlakohustuste intressid hõõruda. Organisatsiooni otseste kulude kogusumma (sealhulgas muud tüüpi tegevused) võrdub rubladega. 3

4 Ehitusliiva maavara kaevandamismaksu summa arvutamine Otsesed tootmiskulud (kulud tootmisega seotud töötajate töötasudele ja tootmises kasutatavate seadmete kogunenud amortisatsiooni summa) moodustasid rub. (RUB rubla). Maksustamisperioodil kaevandatud maavaradega seotud otseste kulude summa, arvestades lõpetamata toodangu saldosid RUB. (HÕÕRUDA HÕÕRUDA). Kaevandatud maavaradega seotud tegevusvälised kulud (Vene Föderatsiooni maksuseadustiku artikli 340 punkti 4 alapunktid 6 ja 7) ulatusid rubladeni. (RUB rubla). Kaevandatud maavaradega seotud kaudsete kulude summa, hõõruda. (rubla rubla). Kaudsed kulud, mis on seotud nii kaevandamise kui ka muude tegevustega, hõõruda. (HÕÕRUDA.). Maksustamisperioodil kaevandatud maavarade kaudsete kulude osa (määratakse proportsionaalselt otseste kulude osakaaluga) võrdub rublaga. (HÕÕRUDA HÕÕRUDA). Maksustamisperioodil kaevandatud maavaradega seotud kaudsete ja muude kulude summa moodustas rubla. (HÕÕRUDA HÕÕRUDA). Maksustamisperioodil tehtud kaevandamiskulude kogusumma (otsene ja kaudne), hõõruda. (HÕÕRUDA.). Kaevandatud liiva osakaal kaevandatavate maavarade kogumahust on 0,096. Liiva kaevandamise kulude summa (hinnanguline maksumus) on võrdne RUB-ga. (0,096 RUB). 4

5 Kaevandatud maavarade ühiku maksumus oli 1847 rubla/t (rub. 35 t). Kaevandatud liiva pealt arvestatud maavara kaevandamismaksu suurus on 3555 rubla. [(RUB 1847/t 35 t) 5,5%]. 5 Kaevandatud nafta maavara kaevandamismaksu arvutamine Esmalt on vaja kindlaks määrata lubatud normkadude suurus maapõue aladele: litsentsi alusel SYK NE 9,04 tonni (200 tonni 4,52%); litsentsi alusel TAT NE 2,652 tonni (130 tonni 2,04%%). Kuna SYK NE litsentsi alusel ei ületa tegelike õlikadude suurus normi, siis nullmaksumäära rakendamiseks arvestame TAT NE litsentsi alusel tegelike kadude suurust 7 tonni kaod on tavalistest suuremad, seetõttu võetakse maavara kaevandamismaksu arvutamisel arvesse normi piires 2,652 kadude suurust t. Seega on üldiselt kehtestatud määraga maksustatav nafta kogus: SYK NE litsentsi alusel 193 tonni (200 tonni - 7 tonni); loa alusel TAT NE 127,348 t (130 t - 2,652 t). Maksu kogusumma on RUB. [(193 t + 127,348 t) 419 rubla/t 7,5345 1]. Arvutame välja erinevate OKATO koodide all tasumisele kuuluvad maavara kaevandamismaksu summad: litsentsi alusel SYK NE rub. [ hõõruda. 200 t (200 t t)]; litsentsi alusel TAT NE hõõruda. [ hõõruda. 130 t (200 t t)].

6 Deklaratsiooni täitmine 2010. aasta juunikuu maavara kaevandamise maksudeklaratsiooni koostamisel peab Magma OJSC täitma ehitusliiva ja õli kohta kaks punkti 2. 2. jagu õli kohta. Selle ekstraheeritud naftaga seotud jaotise täitmisel märgib organisatsioon: ridadele 010 ja 020 deklaratsiooni täitmise korra lisa 1 kohaselt kaevandatud dehüdreeritud, soolatud ja stabiliseeritud mineraali nimetuse ja liigi koodi. õli ja vastavalt; liinil 030 KBK; ridadel 040 ja 050 on kaevandatud maavara mõõtühik ja OKEI kood vastavalt tonn ja 168. Tabelis (rida 060) kajastab OJSC "Magma" kaevandatud maavarade koguse näitajaid kõigi talle kasutamiseks antud maapõuealade kohta: veergudes 1 ja 2 litsentsiala järjekorranumber ning seeria, number ja tüüp. litsentsiala 1 litsents SYK NE ja ala 2 TAT NE litsents (kuna organisatsioonil on kaks maapõue kasutusõiguse litsentsi); veergu 3 kaevandatava maavara maksustamise aluse kood 0% (rub.) ja muud 0% maksumääraga maksu arvutamise ja tasumise tunnused vastavalt deklaratsiooni täitmise korra lisale 2 1010; veerus 4 kaevandatavate maavarade kogus, mis kuulub maksustamisele vastaval alusel 0% määraga, 7 ja 2,652; veerus 5 kaevandatud maavarade 0% (rub.) maksustamise aluse kood ja muud Vene Föderatsiooni maksuseadustiku artikli 342 lõikega 2 kehtestatud maksumäära alusel maksu arvutamise ja tasumise tunnused. , vastavalt deklaratsiooni 4000 täitmise korra lisale 2; 6

7 veerus 6 kaevandatavate maavarade kogus, mida maksustatakse Vene Föderatsiooni maksuseadustiku artikli 342 lõikega 2 kehtestatud määraga, vastavalt 193 ja 127,348; Veerg 7, õlitootmises kasutatava K koefitsiendi väärtus, 1. Jaotis 2 liiva kohta. Käesoleva jaotise täitmisel kaevandatava ehitusliiva kohta märgib Magma OJSC: ridadele 010 ja 020 kaevandatava maavara nimetuse ja liigi koodi vastavalt deklaratsiooni täitmise korra lisale 1, looduslikku ehitusliiva ja , vastavalt; rida 030 KBK; ridadel 040 ja 050 on kaevandatud maavara mõõtühik ja OKEI kood vastavalt tonn ja 168. Tabelis (rida 060) kajastab JSC Magma kaevandatava maavara koguse näitajaid kõigi talle kasutusse antud maapõuealade kohta: veergudes 1 ja 2 tegevusloa järjekorranumber ning seeria, number ja tüüp. litsentsi, ala 1, TAT NE litsents; graafik; veerus 6 on kaevandatud maavarade kogus 35. Veergudesse 3, 4 ja 7 paneb organisatsioon kriipsud. Paragrahv 1. Arvutab eelarvesse tasumisele kuuluva maavara kaevandamise maksu summa. Selle näitajad on moodustatud punktis 2 toodud andmete alusel. Iga kaevandatava maavaraliigi ridadel 010 märgib maksumaksja vastavalt deklaratsiooni täitmise korra lisale 1 vajalikud BCC-d ja ridadel 020 vastavad OKATO koodid. Seoses ekstraheeritud õliga (sektsioonide 1 ja 2 jaoks) sisestab Magma OJSC KBK, OKATO Ehitusliiva jaoks KBK, OKATO

8 Ridadel 030 kajastab organisatsioon arvutatud maksusummasid: seoses naftaga (jaotised 1 ja 2) ja rubladega; ehitusliiva jaoks 3555 hõõruda. Punkt 3. Esiteks määrab Magma OJSC kõigi maavarade kaevandamise kulude kogusumma maksustamisperioodil. Organisatsioon märgib (lk 71 toodud arvutusandmete alusel): real 010 maavara (nafta ja liiv) kaevandamiseks maksustamisperioodil tehtud otseste kulude summa, rubla; read 020 ja 030 maavarade kaevandamise lõpetamata toodangu jääkide väärtus maksustamisperioodi alguses ja lõpus, mis on arvutatud vastavalt Vene Föderatsiooni maksuseadustiku artikli 319 lõikele 1 , ja hõõruda. vastavalt; real 040 maksustamisperioodil kaevandatud maavaraga seotud otseste kulude summa (sh lõpetamata toodang), rubla; ridadel 050 ja 060 maksustamisperioodil tehtud ning kaevandatud maavaradega seotud tegevus- ja kaudsete kulude summa ning hõõruda. vastavalt; rida 070 maavara kaevandamisega seotud kaudsed kulud, mis jaotatakse kaevandamise kulude ja muude tegevuste kulude vahel, rubla; real 080 kõigi maksustamisperioodil tehtud otseste kulude summa rublades; real 090 maksustamisperioodil kaevandatud liivaga seotud kaudsete ja muude (tegevusväliste) kulude summa, mis määratakse ridade 050, 060 ja 070 väärtuste summana, korrutatuna reale 010 väärtusega ja jagatud rea 080 indikaatori järgi hõõruda; 8

9 real 100 kõigi maavarade kaevandamiseks maksustamisperioodil tehtud kulude kogusumma (ridade 040 ja 090 väärtuste summa) hõõruda. Kasutades rida 110 (tabelis), määrab organisatsioon üksikute kaevandatud maavarade kulud. Seega märgib maksumaksja kaevandatud nafta puhul: kaevandatud maavara koodi 03100; OKEI kood 168; kogus 330 t; kaevandatud nafta osakaal kaevandatud maavarade koguhulgast on 0,904; Kriips, sest õli ei hinnata hinnangulise väärtuse alusel. Seoses kaevandatud liivaga peaks organisatsioon kajastama: kaevandatud maavara koodi 10008; OKEI kood 168; kogus 35 t; kaevandatava liiva osakaal kaevandatavate maavarade koguhulgast on 0,096; maavara (liiva) hõõrumise ühiku kaevandamise kulude summa. 9

10 Maavara kaevandamise maksudeklaratsiooni täitmise näide 10

11 11

12 12

13 13

14 14 Magma OÜ peab esitama maksuhaldurile maavara kaevandamise maksudeklaratsiooni juunikuu kohta hiljemalt 2. augustiks 2010 (kuna 1. august langeb puhkepäevale - pühapäev).

Maavara kaevandamismaksu arvutamisel tuleb kivisöe maksumäärasid korrigeerida deflaatori koefitsiendiga. Kuidas seda teha, on näidatud Vene Föderatsiooni valitsuse 3. novembri 2011 dekreedis 902. Söe liigid Praegu

Kuidas täita ja esitada kinnisvaramaksudeklaratsiooni Aleksandr MIRONOV, AKG "Uural Union" auditiosakonna direktor Millest arutatakse: milliseid uuendusi tuleb korrektselt ja õigeaegselt arvesse võtta

8(59), 2006 VARASUHTED RF-is Lihtsustatud maksusüsteemi kohaldamisega seoses tasutud maksude deklaratsiooni uue vormi kohta: vormide täitmise eesmärk ja kord V.A.

2010. AASTA MAAMAKSUSE ETTEMAKSTE ARVUTAMINE 2011. aasta maamaksu ettemaksete arvutamine kinnitati Vene Föderatsiooni Rahandusministeeriumi 16. septembri 2008. aasta korraldusega 95n. Täitmise juhend

Lehekülg 1 / 5 28.11.2014 14:55 Arvestusliku tulu ühekordne maks LEHEKÜLG SISUKORD Asendab makse Üleminekutingimused Üleminekukord Raamatupidamise kord Maksuarvestuse kord Kindlustusmaksu vähendamine

Küsimus: Organisatsioon saatis kaupu ekspordiks Valgevenesse 16. aasta I kvartalis. 211 000 rubla eest. (ilma käibemaksuta), selle maksumus. 150 000=, kõik kaubad on käibemaksuga 18% - 27 000 rubla. (s/s järgi). Vajalik on kirjeldada täitmise järjekorda

Lehe 03 jaos A rida 010 peaks kajastama dividendide kogusummat, mis koosoleku otsusega jaotatakse kõigi aktsionäride (osalejate) vahel. Ridadel 020 ja 030 on näidatud dividendide summad,

Kinnisvaramaks Maksustamise objektid Eelarve- ja valitsusasutustel maksustatakse kinnisvara, mis on bilansis põhivarana kajastatud, samuti vallasvaralt.

Artiklis kirjeldatakse SBiS++ kinnisvara maksudeklaratsiooni koostamise korda, mis on kinnitatud Vene Föderatsiooni maksuministeeriumi 23. märtsi 2004. aasta määrusega SAE-3-21/224. Üldsätted...1 Normatiivdokumendid...1 Maksustamise objekt...1

Kontrolltöö teemal “Maksuarvestus raamatupidamises” Praktilised ülesanded: Ülesannete lahendamisel tuleb anda need ülesanded, kõik vajalikud arvutused ja selgitused neile, võimaldades

1 MÄRKUS: “MITTEtulundusühingute ARUANDLUS JA MAKSUSTAMINE” Mittetulundusühingute raamatupidamisaruannete esitamise kohustus: MKS artikkel 23 sätestab, et kõik

IV/02/01 Käibedeklaratsioon V köide. “Maksude arvestus ja aruandlus” (detsember 2007) Ühtne käibedeklaratsioon sisaldab: tiitellehte; 1. jagu „Eelarvesse tasumisele kuuluv maksusumma (tagastamine alates

VENEMAA FÖDERATSIOONI PÕLLUMAJANDUSMINISTEERIUM Föderaalne riigieelarveline erialane kõrgharidusasutus "KUBANI RIIK PÕLLUMAJANDUSÜLIKOOL"

"Apteegi normatiivaktid ja kommentaarid", 2003, N 12 ÜHTSE SOTSIAALMAKSU MAKSMINE APTEEKIDE JA ÜKSIKUD ETTEVÕTJATE POOLT ÜLEKANNE UTII-le Tuletame raamatupidajatele meelde, et maksjate ring.

ÜHTSE MAKSU ARVUTAMISE JA MAKSUMISE KORD LIHTSUSTATUD MAKSUSÜSTEEMI ALUSEL E.V. ABRAMOVA, CJSC BKR-Intercom-Audit maksukonsultant ÜHTSE MAKSU ARVUTAMISE KORD Vastavalt seadusele

Lehekülg 1/5 28.11.2014 14:52 Lihtsustatud maksusüsteem LEHEKÜLG SISUKORD Taotlemise tingimused Asendab makse Üleminekumenetlus Maksustamise objekt Määrad ja arvestuskord Maksu tasumine ja esitamine

2015. aasta maksukalender Ettevõtte tulumaks 18210101011010000110 föderaaleelarve (2%) 18210101012020000110 Vene Föderatsiooni moodustava üksuse eelarve (18%) tulumaksudeklaratsioon aruandeperioodi tulemuste alusel

2009. a III kvartali raamatupidamise ja maksuaruandluse koostamise iseärasused. Paschina Yadviga Finantsaruannete koosseis, moodustamise kord ja esitamise tähtajad Vahearuande minimaalne koosseis

Memo maksumaksjatele alates 1. jaanuarist 2016 Käibemaks Vene Föderatsiooni maksuseadustiku 21. peatükk Maksumaksjad Vene Föderatsiooni maksuseadustiku artikkel 143; üksikettevõtjad; näod,

Page 1 Ljudmila ARTEMJEVA, rubriigi “Raamatupidamine ja maksustamine” toimetaja ETTEVÕTJA TULUDEKLARATSIOONI TÄITMINE: VEATETA TÄITMINE Ettevõtjad, kes on üldises maksusüsteemis,

"Eelarvelised tervishoiuasutused: raamatupidamine ja maksustamine", 2010, N 10 EELARVEASUTUSTE POOLT KÄIBEMAKSU TAGASTUS JA MAKSMINE Maksualased õigusaktid ei sisalda maksuvabastuse sätteid

Page 0 0 1 Lisa 1 Vene Föderatsiooni rahandusministeeriumi 15. oktoobri 2009. aasta korraldusele 104n Käibemaksudeklaratsiooni vorm KND 1151001 Korrigeerimisnumber Maks

0 0 3 0 8 0 1 4 0 0 1 1. lisa Vene Föderatsiooni rahandusministeeriumi 15. oktoobri 2009 korraldusele 104n KND 1151001 vorm Kohanduse number Käibemaksu deklaratsioon Maksustamisperiood (kood) Aruandlus

Registreeritud Vene Föderatsiooni justiitsministeeriumis 6. augustil 2009 N 14493 VENEMAA FÖDERATSIOONI RAHANDUSMINISTEERIUMI MÄÄRUS 22. juunist 2009 N 58n MAKSUTASUMISE MAKSUDEKLARATSIOONI VORMI KINNITAMISE KOHTA

Maksustamise erirežiimid Erirežiimi liik Lihtsustatud maksusüsteem Sissenõudmist reguleerivad õigusaktid Vene Föderatsiooni maksuseadustik Kohaldamise algus Vabatahtlik Ühtne

Maksud ja maksustamispraktika 1. Kaudsete maksude (käibemaks, aktsiisid) arvestus, sh 2 tundi. kaudse maksustamise rühmaarutelu Küsimused enesekontrolliks: 1. B

Lisa 1 Vene Föderatsiooni rahandusministeeriumi määrusele 15102009 104n 0 0 3 0 8 0 1 4 Page 0 0 1 Vorm KND 1151001 Käibemaksu deklaratsioon Korrigeerimisnumber Maksustamisperiood (kood) Aruandlus

1. lisa Vene Föderatsiooni rahandusministeeriumi korraldusele 15102009 104n 0 0 3 0 8 0 1 4 0 0 1 KND 1151001 vorm Käibemaksu deklaratsioon Korrigeerimise number Maksustamisperiood (kood) Aruandlus

Veemaksu deklaratsiooni täitmise kord (muudetud 12.02.2007) I. Üldsätted 1.1. Välistatud. 1.2. Maksudeklaratsioon koosneb: tiitellehest; 1. jagu „Summa

Organisatsiooni 2015. aasta kinnisvaramaksudeklaratsioon Anna Satdarova võrguteenuse Kontur analüütik-ekspert. Raamatupidamine Mida esitada: KND vorm 1152026, kinnitatud Venemaa Föderaalse Maksuteenistuse 24. novembri 2011. aasta korraldusega

SELETUSKIRI föderaalseaduse eelnõule "Vene Föderatsiooni maksuseadustiku esimese ja teise osa muutmise kohta" (seoses tulumaksu vormis maksustamissüsteemi kehtestamisega)

Kontrollpunkt 3 3 0 3 0 1 0 0 1 Lehekülg 0 0 1 Venemaa föderaalse maksuteenistuse 22. märtsi 2012. aasta määruse lisa 1 ММВ-7-3/174@ KND 1151006 vorm Leht 01 Ettevõtte tulumaksu deklaratsioon Korrigeerimise number 0 -

Föderaalne haridusagentuur Riiklik erialane kõrgharidusasutus "Penza State University" Arvutamise metoodika, tehnikad ja praktika

ERALDI JAOTUSTEGA MITTERIIKLIKUTE PENSIONIFONDIDE (NPF) TULUMAKSULAKSU ARVUTAMISE JA MAKSE TUNNUSED.

Kinnitatud Uurali Ringkonna Föderaalse Arbitraažikohtu presiidiumi poolt 27. oktoobril 2006 URALI RAJOONI FÖDERAALNE VAHEKOHUS ÜLEVAADE Jekaterinburgi lihtsustatud õigusaktide kohaldamise praktikast

NÄIDE 2013. AASTA 3-NDFL DEKLARATSIOONI TÄITMISEST KORTERI ÜÜRIMISEST TULU SAANUD KODANIKELE 2013. aasta üksikisiku tulumaksu deklaratsiooni (vorm 3-NDFL) täitmisel

NOVGORODI PIIRKONNA FÖDERAALSE MAKSUTEENISTUSE OSAKOND UUS ERAKINNISTUMAKSUST www.nalog.ru 2015 2 Eraisikute kinnisvaramaks Ch. Vene Föderatsiooni maksuseadustiku artikkel 32

1. lisa Vene Föderatsiooni rahandusministeeriumi 05.05.2008 korraldusele 54n (muudetud Vene Föderatsiooni rahandusministeeriumi 16.12.2009 määrusega 135n) 0 0 2 0 7 0 1 0 0 0 1 Maksud Ettevõtte tulumaksu deklaratsioon Vorm KND 1151006 Leht

Üksikettevõtja on registreeritud 1. juulil 2007, tegeles kütuse ja määrdeainete müügiga ning rakendab lihtsustatud maksusüsteemi objektiga "tulu miinus kulud". 2007. aasta novembris ostis ta eraisikuna osaluse maatükist ja sellel asuvast hoonest. Alates märtsist 2008

Lk 0 0 Lisa Venemaa föderaalse maksuteenistuse 0. märtsi korraldusele N MMB-7-/74@ Ettevõtte tulumaksu deklaratsiooni vorm KND 5006 kohta Leht 0 Korrigeerimisnumber Maksustamisperiood (kood) Aruandlus

KÄIBEMAKS EKSPORDIL 1 Välismaal kaupu müüvatel eksportijatel on teatud tingimustel võimalus käibemaksu tasumisest “vabaneda”. Lõppude lõpuks on see selliste toimingute jaoks ette nähtud

Sisu Sissejuhatus... 12 PEATÜKK 1. MAKSURAAMATUPIDAMISE JA MAKSUARANDUSE MÕISTED Maksuarvestus ja maksupoliitika... 13 Maksuarvestusega seotud põhimõisted... 13 Maksuarvestus... 13 Objektid

Tuludeklaratsioon 1. Jagu 1. Alajaotis 1.1. 1.1. Rida 040 = lehe 02 rida 190 rida 220 rida 250. Kui tulemus

Juriidiliste isikute aruandlus Vene Föderatsiooni territooriumil registreeritud organisatsioonid on kohustatud pidama raamatupidamisarvestust ja esitama aruandeid. Juriidiliste isikute aruannete esitamise tähtajad Möödunud

LUGANSKI RAHVAVABARIIKI MINISTRITE NÕUKOGU OTSUS 24. mai 2016 256 Lugansk Transpordimaksu tasumise korra kinnitamise kohta Luganski Rahvavabariigi seaduse § 99 punkti 99.1 alusel.

Maksustamise eesmärgil arvestuspoliitika kujundamise võimalused Arvestuspoliitika elemendid Aktsepteeritavad valikud Alus Käibemaksu maksubaasi määramise hetk kauba, töö, ettemaksu laekumisel,

Projekt 66610-5 kolmandal lugemisel FÖDERAALSEADUS Vene Föderatsiooni maksuseadustiku teise osa peatükkide 21, 23, 24, 25 ja 26 muutmise ja mõne muu Vene Föderatsiooni õigusaktide kohta

ABACUS Professional. Juhised raamatupidajale Tuludeklaratsioon 1. Punkt 1. Alapunkt 1.1. 1.1. Rida 040 = rida 190 rida 220 rida 250 lehel 02. Kui tulemus

0030 8014 0 0 1 Vene Föderatsiooni rahandusministeeriumi korralduse 15102009 104n vorm KND 1151001 1. lisa 1. lisa Käibemaksu deklaratsioon Korrigeerimisnumber Maksuperiood (kood) Aruandeaasta Esitatud

Maavara kaevandamismaksu arvutamise hetkeprobleemid Gorohhov Sergei Mihhailovitš Juhtiv õigusnõustaja 7. oktoober 2015 Muudatused maavara kaevandamise maksu käsitlevates õigusaktides Kehtib täielikult alates 1. juulist 2014

1. peatükk "LIHTSUSTATUD" STS-i (lihtsustatud maksustamissüsteem, "lihtsustatud") PLUSSID JA MIINUSED on üksikettevõtjatele ja väikeettevõtetele suunatud maksustamise erirežiim. Täpselt nii

Registreeritud Venemaa justiitsministeeriumis 21. detsembril 2012 N 26233 VENEMAA FÖDERATSIOONI RAHANDUSMINISTEERIUMI MÄÄRUS 22. oktoobrist 2012 N 135n RAAMATUPIDAMISTULUDE VÄLJAANDMISE JA RAAMATU VORMIDE KINNITAMISE KOHTA

Maksud ja hindamisfondide maksufond Praegune õppeprotsessi tulemuslikkuse monitooring erialal: küsimused jooksvaks enesekontrolliks. Näidisküsimused praeguse maksude enesetesti jaoks

GT Bulletin Olulisemad muudatused Venemaa seadusandluses 6. juuni 2008 Seadusandlikud uudised Pankade kohustuslikud reservimäärad Alates 1. juulist 2008 Kohustuslikud reservi normid

VENEMAA FÖDERATSIOONI RAHANDUSMINISTEERIUMI MÄÄRUS 29.12.2006 185n Maavara kaevandamismaksu maksudeklaratsiooni vormi kinnitamise ja selle täitmise korra kohta Vastavalt peatükile 26 „Maksud

Rühmakonsultatsiooni PROGRAMM teemal: “Raamatupidamise ja maksuarvestuse alused väikeses ja keskmises ettevõttes.” Programmi eesmärk: -tutvuda pürgivaid ettevõtjaid olemasolevatega

0 3 0 1 0 0 1 3 INN 0 0 1 KPP Lehekülg Maksudeklaratsioon seoses lihtsustatud maksustamissüsteemi kohaldamisega tasutud maksude kohta Venemaa föderaalse maksuteenistuse 4. juuli 2014 korralduse lisa 1.

"Pearaamatupidaja". Lisa "Raamatupidamine meditsiinis", 2006, N 2 ARVIASUTUS RÜÜRIB RUUMID Kinnitatud on uus eelarvearvestuse juhend. Pealegi laieneb selle mõju tekkinud suhetele

Lisa 9 1 Vene Föderatsiooni Rahandusministeeriumi 3.3.25 korraldusele 32n Aktsiisiga maksustatava mineraalse tooraine (maagaas) aktsiisimaksu deklaratsioon Dokumendi liik: 1 - esmane, 3 - korrigeeriv (läbi murdosa, reguleerimisnumber)

Lubsanova Irina Borisovna, Venemaa föderaalse maksuteenistuse 1 rajoonidevahelise inspektsiooni lauakontrolli osakonna juhataja Trans-Baikali territooriumile Organisatsioonide kinnisvaramaksu kohta Üks levinumaid rikkumisi on ebaõige

NÄIDE 2012. AASTA 3-NDFL DEKLARATSIOONI TÄITMISEST KORTERI OSTAMISE KULUD KINNISVARA MAKSU VÄLJAARVUSE SAAMISEKS Üksikisiku tulumaksu deklaratsiooni täitmisel

0030-iabe! Kontrollpunkti leht 001 Lisa 1 Vene Föderatsiooni Rahandusministeeriumi korraldusele kuupäevaga Käibemaksu deklaratsioon Korrigeerimise number Maksustamisperiood (kood) Aruandlus

Leht 1/20 Leht 2/20 1. Organisatsiooniline ja metoodiline osa. 1.1. Distsipliini eesmärgid ja eesmärgid. Distsipliini “Maksuarvestus ja -aruandlus” tööprogramm on koostatud riiklike nõuete rakendamiseks

Maavara kaevandamismaksu maksavad ettevõtted, kes kaevandavad maavara litsentsi alusel. Nad on kohustatud esitama maksudeklaratsiooni kord kuus. Lisateavet selle kohta leiate meie artiklist, mille on koostanud Beratori eksperdid.

Uus deklaratsioonivorm ja selle täitmise juhised kiideti heaks Venemaa föderaalse maksuteenistuse 14. mai 2015 korraldusega MMV-7-3/197@. Sama korraldusega kinnitati deklaratsiooni elektroonilisel kujul esitamise vorm. Uuel vormil deklaratsioon tuleb esitada alates 2015. aasta juunist.

Vana deklaratsioonivorm kiideti heaks föderaalse maksuteenistuse 16. detsembri 2011 korraldusega nr ММВ-7-3/928@. Vanal vormil deklaratsiooni sai esitada 2015. aasta mai kohta.

Maavara kaevandamise maksudeklaratsioon tuleb esitada maksuametile hiljemalt aruandekuule järgneva kuu viimaseks kuupäevaks.

Märge

Kui te oma deklaratsiooni õigeaegselt ei esita, saate trahvi. Trahvi suurus on kehtestatud maksuseadustiku artikliga 119.

Kuidas määrata trahvi suurust, vt Berator. Tippige Beratori otsinguribale: "Vastus deklaratsiooni esitamata jätmise eest".

Deklaratsioon esitatakse maksuhaldurile:

Kui keskmine töötajate arv jooksva kalendriaasta 1. jaanuari seisuga ületab 100 inimest, siis esitatakse deklaratsioon elektroonilisel kujul.

Märge

Maapõue krundi asukohajärgsele maksuhaldurile deklaratsiooni esitama ei pea.

Küll aga tuleb ettevõttel end seal maavara kaevandamismaksu maksjaks registreerida. On kaks võimalust.

1. Teie ettevõte kaevandab mineraale oma asukohas. Sel juhul registreeritakse teie ettevõte oma asukohas (automaatselt) maavara kaevandamismaksu maksjaks.

2. Teie ettevõte kaevandab maavarasid teises piirkonnas. Sel juhul tuleb esitada avaldus maapõue krundi asukohajärgses maksuametis registreerimiseks. Sellise taotluse vorm on esitatud Venemaa maksuministeeriumi 31. detsembri 2003. aasta korralduses nr BG-3-09/731.

JSC Aktiv asub ja on inspektsioonis registreeritud Vologda piirkonna Veliko-Ustyugi rajoonis. “Aktiv” toodab liiva ja kruusa segu Arhangelski oblastis Kotlase rajoonis. Sel juhul peab “Aktiv” esitama Kotlase piirkonna maksuametile registreerimistaotluse.

Deklaratsioon esitatakse kõikide maavarade kohta korraga. See sisaldab tiitellehte ja seitset osa nelja asemel, nagu oli vana deklaratsiooni puhul.

Maavara kaevandamismaksu maksudeklaratsiooni uus vorm on välja töötatud viimaseid muudatusi seadusandluses arvesse võttes. Nende muudatuste tõttu on vormile lisatud kolm täiesti uut jaotist:

2. jagu "Dehüdreeritud, soolast vabastatud ja stabiliseeritud nafta tootmise maksu arvutamise ja maksmise aluseks olevad andmed, välja arvatud tootmine uuel avamere süsivesinikuväljal"

3. jagu „Põleva maagaasi ja gaasikondensaadi tootmise maksu arvutamise ja tasumise aluseks olevad andmed, välja arvatud tootmine uuel avamere süsivesinikuväljal”

4. jagu "Maksu arvutamise ja tasumise aluseks olevad andmed süsivesinike kaevandamisel uuest avamere süsivesinikuväljast"

Mõelgem välja, kuidas neid täita.

Deklaratsiooni punkti 2 täidab maksumaksja eraldi igalt maksumaksjale kasutusse antud maapõue krundilt kaevandatud õli kohta.

Jaotis 2 täidetakse eraldi BSC ja iga kaevandatava maavaraliigi kohta eraldi.

Real 010 märgitakse naftale vastava kaevandatud mineraali liigi kood - 03100

Real 030 märgitakse kaevandatud maavarade koguse mõõtühiku kood ülevenemaalise mõõtühikute klassifikaatori OK 015-94 järgi.

Alajaotises 2.1 on toodud toodetud õlikoguse näitajad kõigi maapõuealade kohta, kus ettevõte toodab:

Kui alajao 2.1.1 veerus 1 on märgitud kood “4000”, siis:

Saadud maksusumma tuleb lisada kõigi alapunktide 2.1.2 real 270 näitajale kõigi maapõue krundiga seotud maardlate kohta, mille kasutusõiguse loa andmed on märgitud punkti 2.1 real 050. Tulemust kajastatakse real 130;

Rida 150 | Rida 130 | Rida 140 |

Alapunktis 2.1.1 on toodud andmed maapõue leiukohas toodetud õlikoguse kohta, kasutusõiguse loa andmed, mis on märgitud alajao 2.1 reale 050, mille koefitsiendi Kd väärtus on 1.

Veergu 1 märgitakse maavara maksustamise aluse kood, vastavalt deklaratsiooni täitmise korra lisale 3.

2. veerus näidatakse toodetud õli kogus, mida maksustatakse 1. veerus kantud koodile vastava maksumääraga. See määratakse kolmanda kümnendkoha täpsusega. See ei kajasta reservuaarist toodetud õli kogust:

Mille puhul koefitsiendi Kd väärtus< 1,

Klassifitseeritakse Bazhenovi, Abalaki, Khadumi või Domaniku tootmismaardlateks seadustiku artikli 342 lõike 1 lõigus 21 sätestatud tingimustel,

Selles on real 160 märgitud süsivesiniku leiukoha nimi. Rida 170 näitab kihistu efektiivset õliga küllastunud paksust meetrites. Sellise teabe allikad on samad, mis real 160. Rida 170 täidetakse, kui kasutatakse Kd koefitsiendi väärtusi 0,4 või 0,8. Muudel juhtudel asetatakse siia kriips.

Rida 180 kajastab süsivesiniku reservuaari läbilaskvuse indikaatorit µm2, kui kasutatakse Kd koefitsiendi väärtusi 0,4 või 0,8. Muudel juhtudel asetatakse siia kriips. Teabeallikad selle rea täitmiseks on samad, mis ridade 160 ja 170 puhul.

Rida 190 näitab produktiivse süsivesinikumaardla sügavust meetrites. Kui maavaravarude seisundibilanss kajastatakse produktiivse kihistu sügavuse vahemikku, siis rida 190 näitab miinimumväärtust.

Rida 200 näitab õli tihedust g/cm3. Kui see on määratud vahemikuks, kajastub siin selle minimaalne väärtus.

Real 210 näidatakse maardlast kaevandatud õli naftatoodangu tunnuseid iseloomustava näitaja väärtus (Dm), mille koefitsiendi Kd väärtus.< 1 и значение коэффициента Кдв 1, а также для нефти вязкостью более 200 мПа x с и менее 10 000 мПа x с (в пластовых условиях), для которой значение коэффициента Ккан равно нулю. Показатель Дм определяется с точностью до второго знака после запятой. При добыче нефти из залежи, отнесенной к баженовским, абалакским, хадумским или доманиковым продуктивным отложениям, по строке 210 ставится прочерк.

Rida 220 näitab konkreetse süsivesinikumaardla varude ammendumise astet nelja kümnendkoha täpsusega.

Read 160-200, 220 täidetakse vastavalt maksustamisperioodi aastale eelnenud aastal kinnitatud maavaravarude riikliku bilansi andmetele või maavaravarude riikliku ekspertiisi järeldusele.

Rida 230 näitab õlitootmise raskusastet (Kd) iseloomustava koefitsiendi väärtust.

Real 240 näidatakse Kd koefitsiendi rakendamise maksustamisperioodide arv< 1.

Rida 250 kajastab konkreetse süsivesiniku ladestu (Kdv) ammendumise astet iseloomustava koefitsiendi väärtust neljanda kümnendkoha täpsusega.

Alajaotise 2.1.2 täitmisel hoiuste puhul, mille koefitsient Kd = 1, pannakse ridadele 240-250 kriips.

Real 260 näidatakse maavara kaevandamise maksumäära 0 rubla rakendamise maksustamisperioodide arv. Nafta kaevandamisel maardlatest, mis ei kuulu Bazhenovi, Abalaki, Khadumi või Domaniku tootmismaardlatesse, asetatakse reale 260 kriips.

Real 270 näidatakse maardlast kaevandatud naftalt arvestatud maksusumma.

Määratud rea summa määratakse sõltuvalt sellest, milline kood on märgitud alajao 2.1.2 veerus 1:

Kui on määratud kood “2000”, siis:

Kui alajao 2.1.2 veerus 1 on märgitud kood “4000”, siis:

Jaotis 3 on ette nähtud andmetele, mis on maksude arvutamise ja maksmise aluseks põlevmaagaasi ja gaasikondensaadi tootmisel, välja arvatud tootmine uuel avamere süsivesinikuväljal. See täidetakse eraldi BSC jaoks ja eraldi iga kaevandatava maavaraliigi kohta.

Real 010 märgitakse kaevandatava maavara tüübikood “03200” (gaasikondensaat) või “03300” (põlev maagaas).

Rida 020 näitab BCC-d, mille kohaselt makstakse selle kaevandatud maavara eest maksu.

Rida 030 näitab kaevandatud maavarade koguse mõõtühiku koodi vastavalt ülevenemaalisele mõõtühikute klassifikaatorile OK 015-94 (OKEY):

Real 040 näidatakse kaevandatud maavaralt arvestatud maksusumma. See on määratletud kui kõikide alapunktide 3.1.1 rea 190 väärtuste summa kõigi maapõue pindalaga seotud maardlate kohta, mille kasutusõiguse loa andmed on märgitud punkti 3.1 real 090.

Rida 050 näitab põleva maagaasi transpordi maksumust (Tg) iseloomustava indikaatori väärtust. Kui indikaatoril Tg on negatiivne väärtus, siis real 050 näidatakse seda miinusmärgiga. Gaasikondensaadi jaotise 3 täitmisel asetatakse reale 050 kriips.

Rida 060 näitab koefitsienti, mis iseloomustab Venemaa tarbijatele müüdava gaasi osakaalu organisatsiooni müüdava gaasi kogumahus (G).

Rida 070 näitab koefitsienti, mis iseloomustab toodetud põleva maagaasi (v.a seonduv gaas) osakaalu toodetud süsivesinike kogumahus (Kgpn).

IN alajaotis 3.1 peate märkima maapõue maatüki maksu arvutamiseks kasutatud näitajad (koefitsiendid). Sel juhul kajastatakse kaevandatava maavara kogust iga maapõue kasutusõiguse loa puhul eraldi.

Rida 080 näitab OKTMO koodi, mille territooriumil seda tüüpi kaevandatud maavara eest makstakse.

Real 090 kajastatakse maapõue kasutusloa seeria, number ja liik.

Real 100 näidatakse konkreetse maapõue maapõue maapõue maapõue maapõue maapõlevgaasi varude ammendumise astme väärtus (SVg) täpsusega neljanda kümnendkoha täpsusega.

Rida 110 näitab standardse kütuseühiku (Eut) baasväärtust neljanda kümnendkoha täpsusega.

Rida 120 näitab parandusteguri väärtust (Kkm). Maagaasi jaotise 3 täitmisel pannakse reale 120 kriips.

Real 130 näidatakse koefitsient, mis iseloomustab toodetud maapõlevgaasi (v.a seonduv gaas) osatähtsus maapõlevgaasi (v.a seostatud gaas) ja gaasikondensaadi koguhulgast, mis on toodetud lõppenud maksustamisperioodil süsivesinike maardlat sisaldaval maapõue krundil. (Dg) . Selle väärtus määratakse neljanda kümnendkoha täpsusega.

Alajaotis 3.1.1 on mõeldud maapõue krundilt kaevandatud maavarade koguse andmetele, kasutusõiguse loa andmed, mis on märgitud punkti 3.1 real 090. See täidetakse iga süsivesiniku maardla kohta eraldi vastavalt maksustamisperioodi aastale eelnenud aastal kinnitatud riigi maavarade bilansile.

Real 140 on märgitud konkreetse hoiuse täisnimi.

Rida 150 näitab süsivesiniku maardla sügavust. Kui maavaravarude riigibilansis on see märgitud vahemiku kujul, siis minimaalne sügavus märgitakse reale 150.

Rida 160 kuvab tiheduse grammides kuupmeetri kohta. cm - gaasi kondensaadi ladestu jaoks või gaasi tihedus õhus - loodusliku põlevgaasimaardla jaoks.

Rida 170 näitab koefitsientide Kvg, Kr, Kgz, Kas, Korz väärtusi neljanda kümnendkoha täpsusega.

Rida 180 näitab koefitsiendi väärtust, mis iseloomustab süsivesinike ladestutest põleva maagaasi ja (või) gaasikondensaadi eraldamise raskusastet (Kc). See ümardatakse neljanda kümnendkohani.

Real 190 näidatakse arvestatud maksusumma. See arvutatakse vastavalt järgmistele reeglitele.

Kui 3. jao real 010 on märgitud kood 03200 (gaasi kondensaat) ja punkti 3.1.1 veerus 1 maksubaasi kood „2000”, siis:

Kui 3. jao reale 010 on märgitud kood 03200 (gaasi kondensaat) ja punkti 3.1.1 veerus 1 maksubaasi kood “4000”, siis:

Kui 3. jao reale 010 on märgitud kood 03300 (põlev maagaas) ja punkti 3.1.1 veerus 1 on märgitud «2000», siis määratakse maksusumma järgmiselt:

Kui 3. jao reale 010 on märgitud kood 03300 (põlev maagaas) ja punkti 3.1.1 veerus 1 on märgitud «4000», siis määratakse maksusumma järgmiselt:

Seejärel märgitakse veergu 1 kaevandatud maavara maksustamise aluse kood vastavalt deklaratsiooni täitmise korra lisale 3.

Veerus 2 näidatakse süsivesinikumaardlast kaevandatud nafta kogus, mis kuulub maksustamisele 1. veerus kantud maksubaasi koodile vastava maksumääraga.

Kaevandatud mineraalide kogus määratakse kolmanda kümnendkoha täpsusega.

Jaotis 4 täidetakse süsivesinike tooraine kaevandamisel uuest avamere süsivesinike tooraineväljast iga maavaraliigi kohta eraldi.

Rida 010 näitab ühte kaevandatud mineraali tüübi koodidest:

Rida 020 näitab BCC-d, mille kohaselt makstakse selle kaevandatud maavara eest maksu. Kui real 010 on kood 03401, sisestatakse siia nullid.

Real 030 märgitakse kaevandatud maavarade koguse mõõtühiku kood OKEI järgi. Need koodid leiate eelmisest alajaotises. (tee link alajaotisele “Jaotis 3”).

Real 040 märgitakse OKTMO kood, mille territooriumil maksu tasutakse, real 050 aga maapõue kasutusõiguse seeria, number ja liik.

Rida 060 näitab uue avamere süsivesinike maardla nimetust vastavalt litsentsile.

Rida 070 kajastab süsivesinike tööstusliku tootmise alustamise kuud ja aastat vastavalt maksuseadustiku artikli 338 lõikele 6.

Veerus 1 on märgitud kaevandatud maavara maksustamise aluse kood. See on toodud deklaratsiooni täitmise korra lisas 3.

Veerus 2 näidatakse kaevandatud maavarade kogus, mis kuulub maksustamisele 1. veerus kantud koodile vastava maksumääraga. See näitaja määratakse kolmanda kümnendkoha täpsusega.

Real 080 näidatakse kaevandatud maavarade ühiku maksumus, mis on arvutatud vastavalt maksuseadustiku artiklitele 340 ja 340.1. See ümardatakse teise kümnendkohani. Kui maksustamisperioodil, mille kohta deklaratsiooni täidetakse, süsivesinike toorainet ei müüdud, siis pannakse siia kriips.

Rida 090 kajastab süsivesinike tooraine ühiku minimaalset piirkulu. See arvutatakse maksuseadustiku artiklis 340.1 sätestatud viisil.

Real 100 märgitakse müüdud kaevandatud maavarade kogus ja real 110 müügist saadav tulu. Real 120 näidatakse kaevandatud maavarade müügist saadud korrigeeritud tulu maksuseadustiku artikli 105.3 lõike 6 alusel. Kui rakendamist ei toimunud, asetatakse ridadele 100–120 kriips

Real 130 näidatakse kaevandatud maavara maksubaas. Üldiselt määratakse see indikaator iga mineraalitüübi jaoks järgmise valemi abil:

Rida 130 | Liin 080 |

On kolm juhtumit, kus rea 130 indikaatori arvutamiseks kasutatakse erinevat valemit:

Nendel juhtudel kasutatakse järgmist valemit:

Seotud gaasi osas 4. jaotise täitmisel (kui real 010 on märgitud kood 03401), sisestatakse ridadele 130 ja 140 null.

Real 150 näidatakse maksuseadustiku artikli 105.3 lõike 6 alusel arvutatud maksu korrigeeritud summa. Kui see indikaator puudub, asetatakse siia kriips.

Mis puudutab paragrahv 1, 5, 6 ja 7, siis need olid vanast deklaratsioonist “üle viidud”, aga loomulikult ka muudatustega.

Jaotis 1 näitab maksusumma, mille peate eelarvesse tasuma. See summa arvutatakse deklaratsiooni ülejäänud osades.

Märge

Eelarve klassifikatsioonikood (BCC), mille kohaselt maavarade kaevandamise maks arvatakse eelarvesse (rida 010), kinnitati Venemaa Rahandusministeeriumi 1. juuli 2013. aasta korraldusega nr 65n.

Siin on nende koodide loend:

Makse tüüp |

|

182 1 07 01000 01 0000 110 | Maavara kaevandamise maks |

182 1 07 01010 01 0000 110 | Maavarade kaevandamise maks süsivesinike toorainena |

182 1 07 01011 01 0000 110 | |

182 1 07 01012 01 0000 110 | Põlev maagaas igat tüüpi süsivesinike maardlatest |

182 1 07 01013 01 0000 110 | Gaasikondensaat igat tüüpi süsivesinike ladestustest |

182 1 07 01020 01 0000 110 | Levinud maavarade kaevandamismaks |

182 1 07 01030 01 0000 110 | Muude mineraalide kaevandamise maks (välja arvatud looduslike teemantide kujul olevad mineraalid) |

182 1 07 01040 01 0000 110 | Maavarade kaevandamise maks Vene Föderatsiooni mandrilaval, Vene Föderatsiooni majandusvööndis, maavarade kaevandamisel maapõuest väljaspool Vene Föderatsiooni territooriumi |

182 1 07 01050 01 0000 110 | Looduslike teemantide kaevandamismaks |

Jaotis 5 täidetakse fossiilkütuste maksu arvutamisel, välja arvatud süsivesinikud (va nendega seotud gaas) ja kivisüsi. See täidetakse eraldi BCC jaoks ja eraldi iga maavaraliigi kohta, mis on kaevandatud kõigilt maksumaksjale kasutusse antud maapõuealadelt.

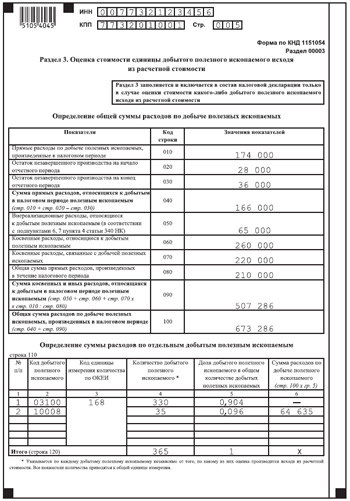

Paragrahv 6 on ette nähtud kaevandatava maavara ühiku maksumuse määramiseks arvestusliku maksumuse alusel ja täidetakse mis tahes kaevandatava maavara maksumuse hindamise korral vastavalt MKS § 340 lõikele 4, mille aluseks on maksuseadustiku § 340 lõige 4. hinnanguline maksumus. See jaotis sisaldub deklaratsioonis ühes eksemplaris, sõltumata kaevandatud maavarade kogusest, mille väärtus sel viisil määratakse.

Jaotis 7 kajastab andmeid, mis on söekaevandamise maksu arvutamise ja maksmise aluseks. See täidetakse eraldi vastava BCC kohta ja eraldi iga aluspinnase piirkonna kohta.

Kokkuvõtteks märgime, et tiitellehe vormile on lisatud veerg “Reorganiseerimise (likvideerimise) vormi kood”. Tiitellehel on märgitud ka ümberkorraldatud organisatsiooni TIN ja KPP.

Muude parameetrite puhul, nagu tavaliselt, märkige:

1) organisatsiooni TIN ja KPP;

2) parandusnumber;

3) maksustamisperiood, mille kohta deklaratsioon esitati;

4) maksuhalduri kood, kellele deklaratsioon esitatakse, samuti deklaratsiooni maksuhaldurile esitamise kood;

5) organisatsiooni täisnimi või ettevõtja perekonnanimi, ees- ja isanimi;

6) maksumaksja majandustegevuse liigi kood;

7) maksumaksja kontakttelefon;

8) lehekülgede arv, millele deklaratsioon koostatakse;

9) deklaratsioonile lisatud tõendavate dokumentide lehtede või nende ärakirjade arv.

Ärge unustage, et veergu "Kinnitan käesolevas deklaratsioonis esitatud teabe õigsust ja täielikkust" peate märkima "1", kui teabe täielikkust ja täpsust kinnitab juhataja, või "2", kui teabe täielikkus on ja andmete õigsust kinnitab ettevõtte esindaja (ettevõtja).

Kui deklaratsiooni esitab ettevõte, siis tuleb reale “perenimi, eesnimi, isanimi täies mahus” ridade kaupa märkida ettevõtte juhi perekonnanimi, eesnimi ja isanimi. Kui deklaratsiooni esitab ettevõtte (ettevõtja) esindaja, peate sellele reale märkima tema perekonnanime, eesnime ja isanime ning väljale “Esindaja volitusi kinnitava dokumendi nimi” numbri ja isanime. volikirja kuupäev.

Te ei täida jaotist "Täidab maksuhalduri töötaja".

Kuidas täita uuendatud maavara kaevandamise maksudeklaratsiooni kõiki jaotisi, vt Berator. Sisestage otsinguribale: "Maavarade kaevandamise maksudeklaratsiooni koosseis".

Parim lahendus raamatupidajale

Berator on elektrooniline väljaanne, mis leiab parima lahenduse igaks raamatupidamisülesandeks. Iga konkreetse teema jaoks on olemas kõik vajalik: toimingute ja postituste üksikasjalik algoritm, näited reaalsete ettevõtete praktikast ja dokumentide täitmise näidised.

05.07.2010Vene Föderatsiooni maksuseadustiku artikli 334 kohaselt on maavarade kaevandamise maksu maksjad organisatsioonid ja üksikettevõtjad, kes on Venemaa Föderatsiooni õigusaktide kohaselt tunnustatud maapõue kasutajatena. Seejuures tunnustatakse Vene Föderatsiooni 02.21.92 seaduse nr 2395-1 “Maapinnase kohta” artikli 9 alusel maapõue kasutaja maavara kaevandamismaksu maksukohustuslasena alates 2012. aasta 21. detsembri 2002. a. maapõue krundi kasutusloa riiklik registreerimine.

Maksumaksja maksudeklaratsiooni esitamise kohustus tekib alates maksustamisperioodist, mil kaevandamine tegelikult algas. Maavara kaevandamise maksu maksustamisperiood on kalendrikuu.

Deklaratsioon esitatakse organisatsiooni asukoha (üksikettevõtja elukoha) maksuhaldurile hiljemalt aegunud maksustamisperioodile järgneva kuu viimasel päeval.

Venemaa föderaalse maksuteenistuse suurimate maksumaksjate jaoks piirkondadevahelistes (rajoonidevahelistes) inspektsioonides registreeritud organisatsioonid esitavad nendele inspektsioonidele maksudeklaratsioonid.

Tootmise jagamise lepingute alusel tegutsevad maksumaksjad esitavad maksudeklaratsiooni iga lepingu kohta (eraldi muust tegevusest) lepingutingimuste alusel kasutusse antud maa-aluse krundi asukoha maksuhaldurile.

Kui lepingu tingimuste kohaselt kasutusse antud maapõue krunt asub Vene Föderatsiooni mandrilaval ja (või) Vene Föderatsiooni majandusvööndis, esitatakse maksudeklaratsioon selle asukohajärgsele maksuhaldurile. organisatsioon.

Deklaratsioon esitatakse Venemaa rahandusministeeriumi 29. detsembri 2006. aasta korraldusega nr 185n kinnitatud vormis ja see koosneb:

Kõik maksumaksjad peavad esitama tiitellehe ning jaod 1 ja 2. Ja punkt 3 sisaldub maksudeklaratsioonis ainult siis, kui mõne maavara väärtust hinnatakse hinnangulise väärtuse alusel.

Pealegi on see osa maksudeklaratsioonis ühes eksemplaris, sõltumata kaevandatud maavarade kogusest, mille väärtust seda meetodit kasutades hinnatakse.

Tuletame meelde, et deklaratsiooni leheküljed nummerdatakse pidevalt, sõltumata konkreetsete jaotiste arvust.

Kuna deklaratsiooni vorm ei ole muutunud, tuletagem meelde selle koostamise põhireegleid tingimusliku organisatsiooni - maavara kaevandamise maksu maksja - näitel.

OJSC "Magma" (TIN 7732123456, KPP 773201001) tegeleb õlitootmisega maapõue kasutusõiguse litsentside alusel. Organisatsiooni asukoht on Moskva.

2010. aasta juunis tootis maksumaksja järgmist õli:

Oletame, et 2010. aasta juunis oli Uurali nafta maailma toornaftaturgudel 82,35 dollarit naftabarreli kohta ja dollari keskmine kurss 29,1983 rubla.

Nafta maailmaturuhindade dünaamikat iseloomustava koefitsiendi väärtuse juunis määras maksumaksja iseseisvalt (Vene Föderatsiooni maksuseadustiku artikkel 342):

Kc = 7,5345 [(82,35 USA dollarit/barrel – 15 USA dollarit/barrel) × 29,198 rubla/$ USA: 261].

Tulenevalt asjaolust, et hoiuste 1 ja 2 ammendumisaste on väiksem kui 0,8, võetakse nende hoiuste ammendumise koefitsient 1.

Lisaks kaevandab JSC Magma vastavalt litsentsile nr TAT 00001 TE ehitusliiva. 2010. aasta juunis kaevandati 35 tonni ehitusliiva. Kaevandatud liiv kasutati täies mahus organisatsiooni enda vajadusteks (st müüki ei toimunud).

Lõpetamata tööde saldo (õli ja liiv kokku) oli:

Määratud maksustamisperioodil kandis maksumaksja järgmisi kulusid:

Organisatsiooni otseste kulude kogusumma (sh muud liiki tegevused) on 210 000 rubla.

Otsesed tootmiskulud (kulud tootmises osalevate töötajate töötasudele ja tootmises kasutatud seadmetelt kogunenud amortisatsiooni summa) moodustasid 174 000 rubla. (140 000 RUB + 34 000 RUB).

Maksustamisperioodil kaevandatud maavaradega seotud otseste kulude summa, võttes arvesse lõpetamata toodangu saldosid - 166 000 rubla. (174 000 RUB + 28 000 - 36 000 RUB).

Kaevandatud maavaradega seotud tegevusvälised kulud (Vene Föderatsiooni maksuseadustiku artikli 340 punkti 4 alapunktid 6 ja 7) ulatusid 65 000 rublani. (48 000 rubla + 17 000 rubla).

Kaevandatud maavaradega seotud kaudsete kulude summa on 260 000 RUB. (80 000 RUB + 21 000 RUB + 73 000 RUB + 86 000 RUB).

Kaudsed kulud, mis on seotud nii kaevandamise kui ka muude tegevustega - 220 000 RUB. (190 000 RUB + 30 000 RUB).

Maksustamisperioodil kaevandatud maavarade kaudsete kulude osa (määratud proportsionaalselt otseste kulude osakaaluga) on 182 286 rubla. (220 000 RUB × 174 000 RUB ÷ 210 000 RUB).

maksustamisperioodil kaevandatud maavaraga seotud kaudsete ja muude kulude summa,

oli 507 286 rubla. (65 000 RUB + 260 000 RUB + 182 286 RUB).

Maksustamisperioodil tehtud kaevandamiskulude kogusumma (otsesed ja kaudsed) on 673 286 rubla. (166 000 RUB + 507 286 RUB).

Kaevandatud liiva osakaal kaevandatavate maavarade kogumahust on 0,096.

Liiva kaevandamise kulude summa (hinnanguline maksumus) on 64 635 rubla. (673 286 RUB × 0,096).

Kaevandatud maavarade ühiku maksumus oli 1847 rubla/t (64 635 rubla ÷ 35 tonni).

Kaevandatud liiva pealt arvestatud maavara kaevandamismaksu suurus on 3555 rubla. [(RUB 1847/t × 35 t) × 5,5%].

Esiteks on vaja kindlaks määrata aluspinnase alade lubatud standardkadude suurus:

Kuna vastavalt litsentsile nr SYK 12345 NE ei ületa tegelike õlikadude suurus normi, siis nullmaksumäära rakendamisel võtame arvesse tegelike kadude suurust - 7 tonni Litsentsi nr TAT alusel 12346 NE, tegelikud kaod on tavapärastest suuremad, seetõttu võetakse maavara kaevandamismaksu arvutamisel arvesse normi piires kaod - 2,652 tonni ülemääraseid kaod maksustatakse üldkehtestatud määraga.

Seega on üldiselt kehtestatud määraga maksustatud nafta kogus:

Maksu kogusumma on 1 011 324 rubla. [(193 t + 127,348 t) × 419 rubla/t × 7,5345 × 1].

Arvutame välja erinevate OKATO koodide all tasumisele kuuluvad maavara kaevandamismaksu summad:

Pange tähele: kui maksumaksja kaevandab maavarasid mitme Vene Föderatsiooni moodustava üksuse territooriumil ja samal ajal ühe moodustava üksuse territooriumil kaevandatud maavara maksustatakse täielikult maavara kaevandamismaksu nullmääraga, siis sel juhul tuleks maksu kogusumma jaotamine üksikute OKATO koodide järgi teha soodusmääraga maksustatud maavarade kogust arvestamata.

2010. aasta juuni maavara kaevandamise maksudeklaratsiooni koostamisel peab JSC Magma täitma kaks osa 2 - ehitusliiva ja õli kohta, samuti jaotised 1 ja 3. Tiitellehte me ei arvesta, kuna selle täitmise kord kehtib välja on kõigi deklaratsioonide puhul sarnane.

2. jagu õli kohta. Selle ekstraheeritud naftaga seotud jaotise täitmisel märgib organisatsioon:

2. jagu liiva kohta. Selle kaevandatud ehitusliiva jaotise täitmisel märgib Magma OJSC:

Tabelis (rida 060) kajastab JSC Magma kaevandatud maavarade koguse näitajaid kõigi talle kasutamiseks antud aluspinnaste kohta:

Veergudesse 3, 4 ja 7 paneb organisatsioon sidekriipsud.

Paragrahv 1. Arvutab eelarvesse tasumisele kuuluva maavara kaevandamise maksu summa. Selle näitajad on moodustatud jaotise 2 andmete põhjal.

Iga kaevandatava maavaraliigi ridadel 010 märgib maksumaksja vastavalt deklaratsiooni täitmise korra lisale nr 1 vajalikud BCC-d ning reale 020 - vastavad OKATO koodid.

Seoses ekstraheeritud naftaga (piirkondade 1 ja 2 jaoks) sisestab JSC Magma KBK 182 1 07 01011 01 1000 110, OKATO 87425000000.

Ehitusliivale - KBK 182 1 07 01020 01 1000 110, OKATO 92245000000.

Ridadel 030 kajastab organisatsioon arvutatud maksusummasid:

3. jagu. Esiteks määrab JSC Magma kõigi maavarade kaevandamise kulude kogusumma maksustamisperioodil. Organisatsioon märgib (lk 71 toodud arvutusandmete alusel):

Kasutades rida 110 (tabelis), määrab organisatsioon üksikute kaevandatud maavarade kulud. Seega märgib maksumaksja kaevandatud nafta puhul:

Seoses kaevandatud liivaga peaks organisatsioon registreerima:

Uus vorm "Maavara kaevandamismaksu maksudeklaratsioon" ametlikult kinnitatud Venemaa föderaalse maksuteenistuse 20. detsembri 2018. aasta korralduse N ММВ-7-3/827@ dokumendi lisaga nr 1.

Rohkem infot KND vormi 1151054 kasutamise kohta:

Vene Föderatsiooni maksuseadustik (kaevandatud maavara - flotatsioonikontsentraadi müügihinna alusel), kuna maavara kaevandamise maksu objektiks... 2013. aastal esitas organisatsioon 2011. aasta maavara kaevandamise maksu uuendatud deklaratsioonid, milles ... kohapealne maksurevisjon maavara kaevandamismaks, on kohustatud vähendama ettevõtte tulumaksu maksubaasi täiendava maksu võrra, kui maks on...

Esmase maksudeklaratsiooni lauakontroll kajastas ainult maksuvõlgade täiendavat kogunemist seoses... maamaksuga, arvestades selle tegelikku laekumist eelarvesse uuendatud maksudeklaratsiooni alusel... esialgse vastutusele võtmise kohta. maksudeklaratsiooni ja maks tasuti pärast uuendatud .. asjaolusid, kohaldas Maksumaksja 2013. aasta maavara kaevandamise maksu maksubaasi määramisel õiguspäraselt...

Teisel kohal maavara kaevandamise maksu ja tulumaksu järel. Aga esimesed kaks, võrreldes...-ga, jäävad neilt siis maksusoodustuse või -soodustuse võimalusest ilma. Koos... maksuhalduri vahendustasudega maksubaasi legaliseerimisel", kui teie käibemaksu mahaarvamised... tuuakse näide käibemaksu mahaarvamise osa arvutamisest, mis ületab 89%. ... (kui müüte tooteid 10% maksumääraga), lisandub summa ilma..., siis tuleb meeles pidada, et tuludeklaratsioon moodustatakse tekkepõhiselt ja...

Vigade (ebatäpsed andmed) esinemine maksudeklaratsioonides või arvutustes, nagu on arvesse võetud... registreerimisel, kuid enne Vene Föderatsiooni maksuseadustiku artikliga 174 maksudeklaratsiooni esitamise tähtaega... nimetatud maksustamisperiood (hiljemalt 25... maavarad maavara kaevandamise maksu soodusmaksumäära (0 protsenti) kohaldamisel. Kohtu seisukoht: Maksu arvutamine...

Vigade (ebatäpsed andmed) esinemine maksudeklaratsioonides või arvutustes, nagu on arvesse võetud... /579@ „Maavara maksustamisbaasi määramise korra kohta üksikisikutele, mis põhinevad... maavaradel kohaldamisel. maavara kaevandamise maksu soodusmaksumäär (0 protsenti). Kohtu seisukoht: Maksu... arvutamine, sh ettenähtud maksusoodustuste...

Maksusumma, Maksumaksja tehtud maksukohustuste ümberarvestus, esitades uuendatud käibedeklaratsiooni... iga-aastased kahjud maavara igakuise kaevandamise osas on vastuolus maksuseadusandluse normidega. Definitsioon... KMAruda tehas") – Olles kindlaks teinud, et toormaagi kaevandamine ilma lõhkamiseta... kaevandamine ja nende soetamise kulud on seotud ainult mineraalide kaevandamiseks vajaliku tehnoloogilise protsessiga...

Õigusaktid maksude ja lõivude kohta. Ettevõtte poolt esitatud maksudeklaratsiooni lauakontrolli tulemuste põhjal... maksuteenus Tšeboksarõ linnale). 16. Maksumaksja veekasutus kaevandamisel... arvutada ja tasuda veemaksu, kuna tegevusloaga kaevandamisel on tal õigus... kaevandamistegevuseks vett välja võtta, see loetelu ei sisalda. ...

Põhja-Izmailovo rajoon) – Ajakohastatud tuludeklaratsioonide esitamine, võttes arvesse varasemaid kahjusid... järeldus maavara kaevandamise maksu õiguspärase täiendava määramise kohta, maksuhalduri otsuse seaduslikuks ja põhjendatuks tunnistamine... deklaratiivselt, vaatamata sellele, et Maksumaksja esitas 2014. aasta lihtsustatud maksusüsteemi järgse ühtse maksu deklaratsiooni... ja selle aktsepteeris maksuhaldur...

Maksudeklaratsioonid, punkt 3, art. Vene Föderatsiooni maksuseadustiku artikkel 204 Aktsiisiga maksustatavate kaupade... aktsiisimaksude, välja arvatud... kaevandatud maavara ühiku maksudeklaratsiooni võrdleva analüüsi tulemusena, mille tulemuseks on maksude mittetäielik tasumine maksumaksja maavara kaevandamise maksu punkti 1... mille summad ei kajastu maamaksu deklaratsioonis, mis annab alust arvata...

Selline rikkumine nagu UTII maksudeklaratsioonide mitteõigeaegne esitamine 3 ja 4 kohta... ja kaudne) kõigi maavarade kaevandamisega konkreetses maapõue piirkonnas asuvate maavarade kaevandamiseks, mis on otseselt seotud maavarade kaevandamisega, mis... vähendab maksukohustusi maavarade kaevandamisega. kasumi maksukulude suurenemise ja ... maksutulu vähenemise vorm toob kaasa nimetatud toote käibemaksu mahaarvamise kehtivuse, kuna...

...) - Ainuüksi ajakohastatud maksudeklaratsiooni saatmise fakt pärast inspektsiooni poolt süüteo avastamist ei kuulu ... kuludesse ettevõtte tulumaksu maksubaasi moodustamisel kuni saidi ... valmimiseni. , arvutada maamaksu summa ja esitada maksudeklaratsioon. MET Määramine alates... kuni kaevandamistöödeni, et määrata kindlaks maavarade hinnanguline väärtus ja et... nägi ette maavaramaardlate arendamiseks ja kattekihi ladustamiseks...

Parandatud teabe kajastamist kehtivas maksudeklaratsioonis peetakse vastuvõetavaks. Sel juhul eeldatakse, et... vea parandamise (maksudeklaratsiooni esitamise) hetkeks ei ole § 78 alusel kehtestatud tulu tulumaksu maksubaasi määramisel aegunud ja maksustatakse 20 protsendimääraga. ... võetud arvesse lõike 2 alusel organisatsioonide tulumaksukasumi maksustamisbaasi moodustamisel ... maavara kaevandamise, mahalaadimise ja maardlast väljaviimise faktide tõendamine kujul ...

Maksumaksja ei esitanud inspektsioonile UTII maksudeklaratsioone, ei täitnud nõudeid... Maksumaksja 2014. aasta uuendatud maamaksudeklaratsioonis maksuhaldurilt saadud... tõendi alusel oli seaduslik ja põhjendatud . Kaevandatud maavarade koguse kindlaksmääramisel leidsid kohtud, et maavarade kaevandamine... Maksumaksja oli seotud maksudest kõrvalehoidmise skeemi, mille eesmärk oli saada tulumaksu alusel põhjendamatut maksusoodustust...

Turustuskeskus UAZ) - Ainuüksi maksudeklaratsiooni esitamine, mis ei olnud esemeks... rekonstrueeritud maksukohustused, käibemaksu ja ettevõtte tulumaksu maksubaasi tõstmine... kulud - naftatootmisega otseselt seotud kulud lepingu sõlmimine organisatsioon ei anna... kaevandatav maavara on kivisüsi ilma klassidesse jaotamata, seega maksubaasi määramisel...

Venemaa piir ja maavarade kaevandamise maksud), eeldusel, et otsuse tegemise ajal... ja ei esitanud föderaalsele maksuteenistusele tuludeklaratsioone (kuigi see oli vajalik... teatati, et kui ettevõtja esitas deklaratsiooni, küll hilinemisega, siis... maksud eelarvesse ja (või) deklaratsiooni esitamine, vältides trahve Praegune maks... amnestia näeb ette täieliku leevenduse osadele maksumaksja võlgadele - nii maksudele...