V novém formuláři přiznání k dani z těžby nerostů lze ukazatel „výdaje poplatníka za dodání“ (ř. 120 § 5) vycházet z odst. 3 čl. Daňový kód 340 zahrnuje náklady na nakládku písku v lomu? Daň se vypočítává na základě prodejních cen. Prodejní ceny pro kupující jsou uvedeny s ohledem na nakládku písku. Samotná nakládka je prováděna třetí stranou a je akceptována jako náklad na základě úkonů poskytování služeb vysokozdvižných vozíků.

Ano můžeš. Náklady na dopravu zahrnují:

Jak sestavit a podat přiznání k dani z těžby nerostů

Základ daně z prodejních cen

Aplikujte metodu výpočtu nákladů na minerály (na základě prodejních cen) při současném splnění následujících podmínek:

Pokud jsou výnosy za nerostné zdroje obdrženy v cizí měně, musí být převedeny na rubly směnným kurzem Ruské banky, který byl platný v den prodeje nerostného zdroje. Datum prodeje v tomto případě bude datum platby nebo datum odeslání v závislosti na způsobu, který organizace zvolila pro účtování příjmů a výdajů pro účely daně ze zisku.

Náklady na jednotku vytěžených nerostů vypočtené podle výše uvedeného vzorce by měly být zaokrouhleny na dvě desetinná místa podle pravidel aritmetiky.

Tento postup je stanoven v odstavcích a článku 340 daňového řádu Ruské federace.

Příklad výpočtu nákladů na vytěžené nerosty na základě převažujících prodejních cen

Alpha LLC se zabývá těžbou a prodejem rašeliny.

Na začátku února měla organizace neprodanou rašelinu ve výši 50 tun. Ve stejném měsíci Alpha vytěžila dalších 300 tun rašeliny.

V únoru byla organizace schopna prodat pouze 200 tun rašeliny, včetně (ceny jsou uvedeny bez DPH a nákladů na dodání):

Pro výpočet základu daně pro daň z těžby nerostů za únor účetní Alfa určila výnosy z prodeje rašeliny v tomto měsíci bez ohledu na to, kdy byla vytěžena:

60 t × 130 rub./t + 100 t × 100 rub./t + 40 t × 120 rub./t = 22 600 rub.

Náklady na 1 tunu rašeliny pro výpočet daně z těžby nerostů jsou 113 rublů. (22 600 RUB: (60 t + 100 t + 40 t)).

Daňový základ daně z těžby nerostů za únor (náklady na rašelinu) činil 33 900 rublů. (300 t × 113 rub./t).

Velikost: px

Začněte zobrazovat ze stránky:

1 1 Algoritmus pro vyplnění přiznání k dani z těžby nerostů Teoretická ustanovení Nejpozději do 2. srpna 2010 jsou všichni plátci STH povinni nahlásit a podat finančním úřadům přiznání k této dani za červen. Podle článku 334 daňového řádu Ruské federace jsou poplatníky daně z těžby nerostů organizace a jednotliví podnikatelé uznaní jako uživatelé podloží v souladu s právními předpisy Ruské federace. Současně na základě článku 9 zákona Ruské federace „O podloží“ je uživatel podloží uznán jako poplatník daně z těžby nerostů ode dne státní registrace licence k užívání pozemek podloží. Povinnost poplatníků podat daňové přiznání vzniká od zdaňovacího období, ve kterém těžba skutečně začala. Zdaňovacím obdobím pro daň z těžby nerostů je kalendářní měsíc. Přiznání se podává finančním úřadům v místě organizace (místo bydliště fyzické osoby podnikatele) nejpozději poslední den měsíce následujícího po uplynutí zdaňovacího období. Organizace registrované u meziregionálních (meziokresních) inspektorátů Federální daňové služby Ruska pro největší daňové poplatníky předkládají daňová přiznání těmto inspektorátům. Prohlášení se podává ve formě schválené nařízením Ministerstva financí Ruska ze dne n a skládá se z: titulní strany; Oddíl 1 „Výše daně splatné do rozpočtu podle poplatníka“; § 2 „Údaje sloužící jako základ pro výpočet a odvod daně“; § 3 „Odhad nákladů na jednotku vydobytých nerostných surovin na základě předpokládané ceny“.

2 Všichni poplatníci jsou povinni předložit krycí list a oddíly 1 a 2. Oddíl 3 se do daňového přiznání uvádí pouze v případě, že se hodnota některého nerostu posuzuje na základě odhadní hodnoty. Tento oddíl se do daňového přiznání uvádí v jediném vyhotovení bez ohledu na množství vydobytých nerostů, jejichž hodnota se touto metodou posuzuje. Stránky prohlášení jsou číslovány souvisle bez ohledu na počet konkrétních oddílů. 2 Úkolem společnosti JSC Magma (TIN, KPP) je těžba ropy na základě licencí na právo využívat podloží. Sídlo organizace: Moskva. V červnu 2010 poplatník vyprodukoval ropu: na úseku 1 (licence SYK NE) 200 t včetně skutečných ztrát 7 t. Norma ztrát byla schválena na 4,52 %; v oddíle 2 (licence TAT NE) 130 t včetně skutečných ztrát 4 t. Schválená norma ztrát je 2,04 %. Předpokládejme, že cena uralské ropy na světových trzích s ropou v červnu 2010 byla 82,35 USD za barel ropy a průměrný směnný kurz dolaru byl 29,1983 RUB. Hodnotu koeficientu charakterizujícího dynamiku světových cen ropy v červnu určil daňový poplatník samostatně (článek 342 daňového řádu Ruské federace): Kt = 7,5345 [(82,35 USD/barel USD/barel) 29,198 RUB/ Doll . USA: 261]. Vzhledem k tomu, že stupeň vyčerpání pro ložiska 1 a 2 je menší než 0,8, předpokládá se, že koeficient vyčerpání pro tato ložiska je roven 1. Kromě toho JSC Magma v souladu s licencí TAT TE těží stavební písek . V červnu 2010 bylo vyrobeno 35 tun

3 stavební písek. Vytěžený písek byl v plném rozsahu využit pro vlastní potřebu organizace (tedy nedošlo k prodeji). Bilance nedokončené výroby (celkem za ropu a písek) činila: na začátku června 2010 rublů; koncem června rub. Během stanoveného zdaňovacího období vznikly poplatníkovi tyto druhy výdajů: na odměny pracovníků zapojených do těžby nerostných surovin, jakož i výše pojistného naběhlého na stanovené částky odměn, rublů; platba za služby organizací třetích stran za provádění určitých operací těžby nerostných surovin, rublů; nákup komponent nutných k opravám dlouhodobého majetku používaného v hornictví, rub.; rozvoj přírodních zdrojů rub.; reaktivace výrobních zařízení používaných při těžbě, rub.; řízení organizace rub.; zlepšení bezpečnostních opatření v těžebních divizích organizace RUB; pokročilé školení zaměstnanců účetní služby organizace rub.; výše naběhlých odpisů odpisovaného majetku používaného při těžbě, rublech; úroky z dluhových závazků rub. Celková výše přímých výdajů organizace (včetně jiných typů činností) se rovná rublům. 3

4 Výpočet výše daně z těžby nerostů ze stavebního písku Přímé výrobní náklady (náklady na odměny pracovníků podílejících se na výrobě a výše naběhlých odpisů na zařízení používaná ve výrobě) činily rub. (RUB rublů). Výše přímých nákladů souvisejících s vytěženými nerostnými surovinami ve zdaňovacím období s přihlédnutím k zůstatkům nedokončené výroby RUB. (RUB RUB RUB). Neprovozní náklady související s vydobytými nerostnými surovinami (články 6 a 7 článku 340 daňového řádu Ruské federace) činily rublů. (RUB rublů). Výše nepřímých nákladů souvisejících s vydobytými nerostnými surovinami, rub. (rub rubl rubl). Nepřímé náklady, které jsou spojeny jak s těžbou, tak s jinými činnostmi, rub. (RUB rublů). Podíl nepřímých nákladů připadajících na nerostné zdroje vytěžené ve zdaňovacím období (stanovený v poměru k podílu přímých nákladů) se rovná rublům. (RUB RUB RUB). Výše nepřímých a jiných výdajů souvisejících s nerostnými surovinami vytěženými ve zdaňovacím období činila rublů. (RUB RUB RUB). Celková výše nákladů na těžbu vynaložených během zdaňovacího období (přímé a nepřímé), rub. (RUB rublů). Podíl vytěženého písku na celkovém objemu vytěžených nerostů je 0,096. Výše nákladů na těžbu písku (odhadované náklady) se rovná RUB. (0,096 RUB). 4

5 Náklady na jednotku vytěžených nerostů činily 1847 rublů/t (35 t rub.). Výše daně z těžby nerostů vypočtená z vytěženého písku je 3 555 rublů. [(1 847 RUB/t 35 t) 5,5 %]. 5 Výpočet daně z těžby nerostů z vytěžené ropy Nejprve je nutné stanovit výši přípustných normových ztrát pro podloží: v licenci SYK NE 9,04 tun (200 tun 4,52 %); v licenci TAT NE 2,652 tun (130 tun 2,04 %%). Vzhledem k tomu, že v rámci licence SYK NE výše skutečných ztrát ropy nepřesahuje normu, pro uplatnění nulové sazby daně zohledňujeme výši skutečných ztrát 7 t. V rámci licence TAT NE je skutečná ztráty jsou větší než standardní, proto se při výpočtu daně z těžby nerostů zohledňuje výše ztrát v rámci normy 2,652 t. Nadměrné ztráty jsou zdaněny obecně stanovenou sazbou. Množství ropy zdaněné obecně stanovenou sazbou tedy bude: v licenci SYK NE 193 tun (200 tun - 7 tun); v licenci TAT NE 127.348 t (130 t - 2.652 t). Celková částka daně je RUB. [(193 t + 127,348 t) 419 rub./t 7,5345 1]. Spočítejme si částky daně z těžby nerostů splatné pod různými kódy OKATO: pod licencí SYK NE rub. [ třít. 200 t (200 t)]; pod licencí TAT NE rub. [ třít. 130 t (200 t t)].

6 Vyplnění přiznání Při sestavování daňového přiznání k dani z těžby nerostů za červen 2010 musí Magma as vyplnit dva oddíly 2 pro stavební písek a pro olej. Část 2 o oleji. Při vyplňování tohoto oddílu ve vztahu k vytěžené ropě organizace uvede: na řádcích 010 a 020 název a kód druhu vytěženého nerostu podle přílohy č. 1 Postupu při vyplňování prohlášení, dehydratovaný, odsolený a stabilizovaný olej a podle toho; na řádku 030 KBK; ř. 040 a 050 jsou měrnou jednotkou vytěženého nerostu a kód OKEI tuna a 168. V tabulce (řádek 060) OJSC "Magma" se promítají ukazatele množství vytěžených nerostných surovin pro všechny plochy podloží, které jsou mu poskytnuty k využití: ve sloupcích 1 a 2 pořadové číslo licenčního území a série, číslo a typ licenční oblasti 1, licence SYK NE a oblasti 2, licence TAT NE (jelikož má organizace dvě licence pro právo využívat podloží); sloupec 3 kód základu pro zdanění vydobytých nerostů sazbou 0 % (rub.) a další znaky výpočtu a odvodu daně sazbou daně 0 % podle přílohy č. 2 Postupu při vyplňování přiznání 1010; ve sloupci 4 množství vydobytých nerostů podléhajících zdanění sazbou 0 % z příslušného základu, 7 a 2,652; sloupec 5 kód základu pro zdanění vydobytých nerostů sazbou 0 % (rub.) a další znaky výpočtu a platby daně se sazbou daně stanovenou odstavcem 2 článku 342 daňového řádu Ruské federace , v souladu s Přílohou č. 2 Postupu pro vyplnění prohlášení 4000; 6

7, sloupec 6, množství vydobytých nerostů podléhajících zdanění sazbou stanovenou v odstavci 2 článku 342 daňového řádu Ruské federace, na odpovídajícím základě 193 a 127,348; Sloupec 7, hodnota koeficientu K používaného při výrobě ropy, 1. Oddíl 2 pro písek. Při vyplňování tohoto oddílu ve vztahu k vytěženému stavebnímu písku Magma as uvede: na řádcích 010 a 020 název a kód druhu vydobytého nerostu podle Přílohy 1 Postupu při vyplňování prohlášení, přírodní stavební písek a v souladu s tím; řádek 030 KBK; ř. 040 a 050 jsou měrnou jednotkou vytěženého nerostu a kód OKEI tuna a 168. JSC Magma v tabulce (řádek 060) promítá ukazatele množství vytěžených nerostných surovin za všechny jí poskytnuté podloží k užívání: ve sloupcích 1 a 2 pořadové číslo licencovaného území a série, číslo a druh licence, oblast 1, licence TAT NE; graf; ve sloupci 6 je množství vytěžených nerostů 35. Ve sloupcích 3, 4 a 7 organizace uvede pomlčky. Oddíl 1. Vypočítává výši daně z těžby nerostů splatnou do rozpočtu. Jeho ukazatele se tvoří na základě údajů v § 2. Na řádcích 010 u každého druhu vydobytého nerostu poplatník v souladu s přílohou č. 1 Postupu při vyplňování přiznání uvede potřebné ZPP a na řádku 020 odpovídající kódy OKATO. V souvislosti s vytěženou ropou (pro oblasti 1 a 2) vstupuje JSC Magma do KBK, OKATO Pro stavební písek KBK, OKATO

8 Na řádcích 030 organizace odráží částky vypočtené daně: ve vztahu k ropě (pro oddíly 1 a 2) a rublům; pro stavební písek 3555 rub. Oddíl 3. Magma as nejprve stanoví celkovou výši nákladů na těžbu všech nerostů za zdaňovací období. Organizace uvádí (na základě výpočtových údajů uvedených na str. 71): na řádku 010 výši přímých výdajů vynaložených během zdaňovacího období na těžbu nerostných surovin (ropa a písek), rublů; ř. 020 a 030 hodnota zůstatků nedokončené těžby nerostů na začátku a na konci zdaňovacího období vypočtená podle odstavce 1 článku 319 daňového řádu Ruské federace a třít. respektive; řádek 040 částka přímých výdajů souvisejících s nerostnými surovinami vytěženými ve zdaňovacím období (včetně nedokončené výroby), rublů; ř. 050 a 060 částky neprovozních a nepřímých výdajů vynaložených ve zdaňovacím období a souvisejících s vydobytými nerosty a rub. respektive; řádek 070 nepřímé náklady spojené s těžbou nerostných surovin a podléhající rozdělení mezi náklady na těžbu a náklady na ostatní činnosti, rublů; řádek 080 částka všech přímých výdajů vynaložených ve zdaňovacím období v rublech; ř. 090 výše nepřímých a jiných (neprovozních) výdajů souvisejících s vytěženým pískem ve zdaňovacím období, zjištěná jako součet hodnot ř. 050, 060 a 070, vynásobená hodnotou ř. 010 a dělená podle ukazatele řádku 080, rub.; 8

9 ř. 100 celková výše výdajů vynaložených ve zdaňovacím období na těžbu všech nerostů (součet hodnot ř. 040 a 090) rub. Na řádku 110 (v tabulce) organizace zjistí výdaje za jednotlivé vydobyté nerosty. U vytěženého oleje tedy poplatník uvádí: kód vydobytého nerostu 03100; OKEI kód 168; množství 330 t; podíl vytěžené ropy na celkovém množství vytěžených nerostů je 0,904; Dash, protože ropa není oceněna na základě odhadované hodnoty. V souvislosti s těženým pískem by organizace měla odrážet: kód těženého nerostu 10008; OKEI kód 168; množství 35 t; podíl vytěženého písku na celkovém množství vytěžených nerostů je 0,096; výše výdajů na těžbu jednotky nerostu (písku) rub. 9

10 Příklad vyplnění přiznání k dani z těžby nerostů 10

11 11

12 12

13 13

14 14 Magma LLC musí podat daňovému úřadu daňové přiznání za červen za červen nejpozději do 2. srpna 2010 (protože 1. srpen připadá na den pracovního volna – neděli).

Při výpočtu daně z těžby nerostů musí být sazby daně z uhlí upraveny o koeficient deflátoru. Jak to udělat, je uvedeno v nařízení vlády Ruské federace ze dne 3. listopadu 2011 902. Druhy uhlí V aktuální

Jak vyplnit a podat přiznání k dani z nemovitosti Alexander MIRONOV, ředitel oddělení auditu AKG "Ural Union" O čem se bude diskutovat: jaké inovace je třeba vzít v úvahu, aby správně a včas

8(59), 2006 MAJETKOVÉ VZTAHY V RF K novému formuláři daňového přiznání k dani zaplacené v souvislosti s aplikací zjednodušeného systému zdanění: účel a postup při vyplňování formulářů V.A.

VÝPOČET ZÁLOH NA DAŇ Z POZEMKU ZA ROK 2010 Výpočet záloh na daň z pozemku na rok 2011 byl schválen výnosem Ministerstva financí Ruské federace ze dne 16. září 2008 95n. Návod k plnění

Strana 1 z 5 28.11.2014 14:55 Jednorázová daň z imputovaných příjmů OBSAH STRÁNKY Nahrazuje daně Přechodné podmínky Přechodný postup Účetní postup Postup výpočtu daně Snížení daně z pojištění

Otázka: Organizace odeslala zboží na export do Běloruska v 1. čtvrtletí 16. za 211 000 rublů. (bez DPH), jeho náklady. 150 000=, veškeré zboží podléhá DPH 18% - 27 000 rublů. (podle s/s). Je nutné popsat pořadí plnění

Oddíl A listu 03 Řádek 010 by měl odrážet celkovou výši dividend, která je rozhodnutím valné hromady rozdělena mezi všechny akcionáře (účastníky). Na řádcích 020 a 030 jsou uvedeny částky dividend,

Majetková daň Předměty zdanění Pro rozpočtové a vládní instituce je majetková daň uvalena na nemovitosti, které jsou v rozvaze evidovány jako dlouhodobý majetek i movitý majetek.

Článek popisuje postup pro sestavení přiznání k dani z nemovitosti v SBiS++, schváleného nařízením Ministerstva daní Ruské federace ze dne 23. března 2004 SAE-3-21/224. Obecná ustanovení...1 Regulační dokumenty...1 Předmět zdanění...1

Testová práce z předmětu „Výpočty daní v účetnictví“ Praktické úlohy: Při řešení úloh musí být uvedeny tyto úlohy, všechny potřebné výpočty a vysvětlení k nim, umožňující

1 PŘIPOMÍNKA: „VYKAZOVÁNÍ A DANĚNÍ NEZISKOVÝCH ORGANIZACÍ“ Povinnost neziskových organizací předkládat účetní závěrku: § 23 daňového řádu stanoví, že všechny

IV/02/01 Přiznání k DPH Svazek V. „Daňové účtování a výkaznictví“ (prosinec 2007) Jednotné přiznání k DPH obsahuje: titulní stranu; Oddíl 1 „Výše daně podléhající odvodu do rozpočtu (náhrada z

MINISTERSTVO ZEMĚDĚLSTVÍ RUSKÉ FEDERACE Federální státní rozpočtová vzdělávací instituce vyššího odborného vzdělávání "KUBÁNSKÁ STÁTNÍ ZEMĚDĚLSKÁ UNIVERZITA"

"Regulační zákony a připomínky pro farmacii", 2003, N 12 PLATBA JEDNOTNÉ SOCIÁLNÍ DANĚ LÉKÁRENAMI A JEDNOTLIVCI PODNIKATELI PŘEVEDENÝMI DO ÚTII Připomeňme účetním, že okruh plátců

POSTUP PRO VÝPOČET A PLATBU JEDNOTLIVÉ DANĚ V ZJEDNODUŠENÉM DAŇOVÉM SYSTÉMU E.V. ABRAMOVÁ, daňový poradce BKR-Intercom-Audit CJSC POSTUP PRO VÝPOČET JEDNOTLIVÉ DANĚ V souladu se zákonem

Strana 1 z 5 28.11.2014 14:52 Zjednodušený daňový systém OBSAH STRÁNKY Podmínky aplikace Nahrazuje daně Přechodné řízení Předmět zdanění Sazby a výpočetní postup Platba a vykazování daně

Daňový kalendář na rok 2015 Daň z příjmů právnických osob 18210101011010000110 federální rozpočet (2 %) 18210101012020000110 rozpočet základního subjektu Ruské federace (18 %) Přiznání k dani z příjmů na základě výsledků účetního období

Zvláštnosti přípravy účetního a daňového výkaznictví za 3. čtvrtletí 2009. Paschina Yadviga Složení, postup při sestavování a lhůty pro předkládání účetní závěrky Minimální složení mezitímní

Sdělení pro poplatníky k 1. lednu 2016 Daň z přidané hodnoty Kapitola 21 daňového řádu Ruské federace Poplatníci Článek 143 daňového řádu organizací Ruské federace; jednotliví podnikatelé; tváře,

Page 1 Ludmila ARTEMYEVA, redaktorka sekce „Účetnictví a daně“ PROHLÁŠENÍ O PŘÍJMU PODNIKATELE: VYPLŇOVÁNÍ BEZ CHYB Podnikatelé, kteří jsou v obecném daňovém systému,

"Rozpočtové zdravotnické instituce: účetnictví a daně", 2010, N 10 VRÁCENÍ A PLATBA DPH ROZPOČTOVÝMI INSTITUCEMI Daňová legislativa neobsahuje ustanovení pro osvobození

Strana 0 0 1 Příloha 1 k nařízení Ministerstva financí Ruské federace ze dne 15. října 2009 104n Daňové přiznání k dani z přidané hodnoty Formulář pro KND 1151001 Číslo opravy Daň

0 0 3 0 8 0 1 4 0 0 1 Příloha 1 k nařízení Ministerstva financí Ruské federace ze dne 15. října 2009 104n Formulář pro KND 1151001 Číslo opravy Daňové přiznání k dani z přidané hodnoty Zdaňovací období (kód) Hlášení

Registrováno u Ministerstva spravedlnosti Ruské federace dne 6. 8. 2009 N 14493 MINISTERSTVO FINANCÍ RUSKÉ FEDERACE NAŘÍZENÍ ze dne 22. 6. 2009 N 58n O SCHVÁLENÍ FORMULÁŘE DAŇOVÉHO PŘIZNÁNÍ K DANĚ PLACENÉ V SOUVISLOSTI

Zvláštní daňové režimy Typ zvláštního režimu Zjednodušený daňový systém Legislativní akty upravující postup vybírání Daňový řád Ruské federace Začátek platnosti Dobrovolný Jednotný

Daně a daňová praxe 1. Výpočet nepřímých daní (daň z přidané hodnoty, spotřební daně) včetně 2 hodin. skupinová diskuse o nepřímém zdanění Otázky pro sebekontrolu: 1. B

Příloha 1 k nařízení Ministerstva financí Ruské federace ze dne 15102009 104n 0 0 3 0 8 0 1 4 Page 0 0 1 Formulář pro KND 1151001 Daňové přiznání k dani z přidané hodnoty Číslo opravy Zdaňovací období (kód) Hlášení

Příloha 1 k nařízení Ministerstva financí Ruské federace ze dne 15102009 104n 0 0 3 0 8 0 1 4 0 0 1 Formulář pro KND 1151001 Daňové přiznání k dani z přidané hodnoty Číslo opravy Zdaňovací období (kód) Hlášení

Postup při vyplnění daňového přiznání k dani z vody (ve znění ze dne 12. 2. 2007) I. Obecná ustanovení 1.1. Vyloučeno. 1.2. Daňové přiznání se skládá z: titulní strany; Oddíl 1 „Částka

Prohlášení k dani z majetku organizací za rok 2015 Anna Satdarova analytička-expertka online služby Kontur.Účetnictví Co předložit: Formulář KND 1152026, schválený nařízením Federální daňové služby Ruska ze dne 24. listopadu 2011

VYSVĚTLIVKA k návrhu federálního zákona „O změnách části první a druhé daňového řádu Ruské federace“ (o zavedení systému zdanění ve formě daně z příjmu

Kontrolní bod 3 3 0 3 0 1 0 0 1 Strana 0 0 1 Příloha 1 k nařízení Federální daňové služby Ruska ze dne 22. března 2012 ММВ-7-3/174@ Formulář pro KND 1151006 List 01 Daňové přiznání k dani z příjmu právnických osob Číslo úpravy 0 -

FEDERAL EDUCATION AGENCY Státní vzdělávací instituce vyššího odborného vzdělávání "Penza State University" Metodika, techniky a praxe kalkulu

VLASTNOSTI VÝPOČTU A PLATBY DANĚ Z PŘÍJMU NESTÁTNÍMI PENZIJNÍMI FONDY (NPF) SE SAMOSTATNÝMI DIVIZEMI.

Schváleno prezidiem Spolkového rozhodčího soudu Uralské oblasti dne 27. října 2006 FEDERÁLNÍ ROZHODČÍ SOUDU URALSKÉ OBLASTI PŘEHLED Jekatěrinburská praxe aplikace legislativy o zjednodušených

PŘÍKLAD VYPLNĚNÍ PROHLÁŠENÍ 3-NDFL ZA ROK 2013 PRO OBČANY, KTEŘÍ MALI PŘÍJMY Z PRONÁJMU BYTU Při vyplňování daňového přiznání k dani z příjmů fyzických osob (formulář 3-NDFL) za rok 2013

ODDĚLENÍ FEDERÁLNÍ DAŇOVÉ SLUŽBY PRO REGION NOVGOROD NOVINKA O DANĚ Z NEMOVITOSTÍ JEDNOTLIVCI www.nalog.ru 2015 2 Daň z nemovitosti pro fyzické osoby Ch. 32 daňového řádu Ruské federace

Příloha 1 k nařízení Ministerstva financí Ruské federace ze dne 05.05.2008 54n (ve znění vyhlášky Ministerstva financí Ruské federace ze dne 16.12.2009 135n) 0 0 2 0 7 0 1 0 0 0 1 Daň přiznání k dani z příjmů právnických osob Formulář pro KND 1151006 List

Fyzický podnikatel byl zaregistrován 1. července 2007, zabýval se prodejem pohonných hmot a maziv a uplatňuje zjednodušený daňový systém s předmětem „příjmy minus náklady“. V listopadu 2007 jako soukromá osoba koupil podíl na pozemku a stavbu na něm. Od března 2008

Strana 0 0 Příloha k nařízení Federální daňové služby Ruska ze dne 0. března N MMB-7-/74@ Daňové přiznání k dani z příjmu právnických osob Formulář pro KND 5006 List 0 Číslo úpravy Daňové (vykazovací) období (kód) Vykazování

DPH PŘI VÝVOZU 1 Vývozci prodávající zboží do zahraničí mají za určitých podmínek možnost „zbavit se“ placení daně z přidané hodnoty. Koneckonců, pro takové operace je poskytován

Obsah Úvod... 12 KAPITOLA 1. KONCEPCE DAŇOVÉHO ÚČETNICTVÍ A DAŇOVÉ VYKAZOVÁNÍ Daňové účetnictví a daňová politika... 13 Základní pojmy související s daňovým účetnictvím... 13 Daňové účetnictví... 13 Objekty

Daňové přiznání k dani z příjmů 1. Oddíl 1. Pododdíl 1.1. 1.1. Řádek 040 = řádek 190 řádek 220 řádek 250 listu 02. Pokud výsledek

Hlášení právnických osob Organizace registrované na území Ruské federace jsou povinny vést účetní záznamy a podávat hlášení. Lhůty pro podávání hlášení právnickými osobami Min

ROZHODNUTÍ RADY MINISTRŮ LUGANSKÉ LIDOVÉ REPUBLIKY ze dne 24. května 2016 256 Lugansk O schválení Postupu pro platbu přepravní daně Na základě ustanovení 99.1 článku 99 zákona Luganské lidové republiky

Možnosti tvorby účetní politiky pro daňové účely Prvky účetní politiky Přijatelné možnosti Základ Okamžik stanovení základu daně pro DPH při přijetí zálohy na zboží, práci, popř.

Projekt 66610-5 ve třetím čtení FEDERÁLNÍ ZÁKON O změnách kapitol 21, 23, 24, 25 a 26 druhé části daňového řádu Ruské federace a některých dalších zákonů Ruské federace

ABACUS Professional. Pokyny pro účetní Daňové přiznání k dani z příjmů 1. Oddíl 1. Pododdíl 1.1. 1.1. Řádek 040 = řádek 190 řádek 220 řádek 250 listu 02. Pokud výsledek

0030 8014 0 0 1 Příloha 1 k nařízení Ministerstva financí Ruské federace ze dne 15102009 104n Formulář pro KND 1151001 Daňové přiznání k dani z přidané hodnoty Opravné číslo Daňové období (kód) Vykazovaný rok Předloženo

Aktuální problémy při výpočtu daně z těžby nerostů Gorokhov Sergey Michajlovič Vedoucí právní poradce 7. října 2015 Změny v legislativě o dani z těžby nerostů Plná účinnost od 1. července 2014

Kapitola 1 PRO A MINUSY „ZJEDNODUŠENÉHO“ STS (zjednodušený daňový systém, „zjednodušený“) speciální daňový režim zaměřený na fyzické osoby a malé podnikatelské organizace. Přesně

Registrováno u Ministerstva spravedlnosti Ruska dne 21. prosince 2012 N 26233 MINISTERSTVO FINANCÍ RUSKÉ FEDERACE NAŘÍZENÍ ze dne 22. října 2012 N 135n O SCHVÁLENÍ FORMULÁŘŮ KNIHY O ÚČETNICTVÍ PŘÍJMŮ A VÝDAJŮ ORGANIZACE

Daně a daňový fond vyměřovacích fondů Aktuální sledování efektivity vzdělávacího procesu v oboru: otázky pro průběžnou sebekontrolu. Vzorové otázky pro aktuální daňový autotest

GT Bulletin Nejdůležitější změny v ruské legislativě 6, červen 2008 Legislativní novinky Povinné sazby minimálních rezerv pro banky Od 1. července 2008 Povinné sazby minimálních rezerv

NAŘÍZENÍ MINISTERSTVA FINANCÍ RUSKÉ FEDERACE 29.12.2006 185n O schválení tiskopisu daňového přiznání k dani z těžby nerostů a postupu při jeho vyplnění V souladu s kapitolou 26 „Daň

PROGRAM skupinových konzultací na téma: „Základy účetnictví a daňové evidence v malých a středních podnicích“. Účel programu: -seznámit začínající podnikatele se stávajícími

0 3 0 1 0 0 1 3 INN 0 0 1 KPP Str Daňové přiznání k dani zaplacené v souvislosti s aplikací zjednodušeného daňového systému Příloha 1 k příkazu Federální daňové služby Ruska ze dne 4. července 2014.

"Hlavní účetní". Příloha "Účetnictví v medicíně", 2006, N 2 PRONÁJEM PROSTOR ZDRAVOTNICKÉHO ÚSTAVU Byly schváleny nové pokyny k rozpočtovému účetnictví. Navíc se jeho účinek rozšiřuje na vztahy, které vznikly

Příloha 9 1 k nařízení Ministerstva financí Ruské federace ze dne 3.3.25 32n Daňové přiznání ke spotřební dani z nerostných surovin podléhajících spotřební dani (zemní plyn) Druh dokladu: 1 - primární, 3 - opravný (přes zlomek, číslo úpravy)

Lubsanova Irina Borisovna, vedoucí oddělení kontroly stolu Meziokresního inspektorátu Federální daňové služby Ruska 1 pro transbajkalské území O dani z majetku organizací Jedno z běžných porušení je nesprávné

PŘÍKLAD VYPLNĚNÍ 3-NDFL PŘIHLÁŠENÍ ZA ROK 2012 ZA ÚČELEM ZÍSKÁNÍ ODPOČTU DANĚ Z NEMOVITOSTÍ NA NÁKLADY NA NÁKUP BYTU Při vyplňování daňového přiznání k dani z příjmů fyzických osob

0030-jabe! Stránka kontrolního bodu 001 Příloha 1 k nařízení Ministerstva financí Ruské federace ze dne Daňové přiznání k dani z přidané hodnoty Opravné číslo Zdaňovací období (kód) Hlášení

List 1 z 20 List 2 z 20 1. Organizační a metodická část. 1.1. Cíle a cíle disciplíny. Pracovní program oboru „Daňové účetnictví a výkaznictví“ je navržen tak, aby implementoval požadavky státu

Daň z těžby nerostů platí společnosti, které těží nerosty na základě licence. Jsou povinni podávat daňové přiznání měsíčně. Přečtěte si o tom více v našem článku připraveném odborníky Berator.

Nový formulář prohlášení a pokyny k jeho vyplnění byly schváleny příkazem Federální daňové služby Ruska ze dne 14. května 2015 MMV-7-3/197@. Stejná objednávka schválila formát pro podání přiznání v elektronické podobě. Prohlášení na novém formuláři je nutné podávat od června 2015.

Starý formulář prohlášení byl schválen nařízením Federální daňové služby ze dne 16. prosince 2011 č. ММВ-7-3/928@. Prohlášení pomocí starého formuláře bylo možné podat za květen 2015.

Přiznání k dani z těžby nerostů je třeba podat finančnímu úřadu nejpozději poslední den měsíce následujícího po vykazovaném měsíci.

Poznámka

Pokud své přiznání nepodáte včas, bude vám uložena pokuta. Výše pokuty je stanovena článkem 119 daňového řádu.

Jak určit výši pokuty, viz Berator. Do vyhledávacího pole Berator zadejte: „Odpovědnost za nepředložení prohlášení“.

Přiznání se podává finančnímu úřadu:

Pokud průměrný počet zaměstnanců k 1. lednu běžného kalendářního roku přesáhne 100 osob, podává se přiznání v elektronické podobě.

Poznámka

V místě pozemku podloží není třeba podávat přiznání finančnímu úřadu.

Firma se tam ale musí zaregistrovat jako plátce daně z těžby nerostů. Jsou dvě možnosti.

1. Vaše společnost těží minerály ve svém sídle. V tomto případě bude Vaše společnost registrována jako plátce daně z těžby nerostů ve svém místě (automaticky).

2. Vaše společnost těží nerosty v jiné oblasti. V tomto případě je třeba podat žádost o registraci u finančního úřadu v místě pozemku podloží. Formulář takové žádosti je uveden v nařízení Ministerstva daní Ruska ze dne 31. prosince 2003 č. BG-3-09/731.

JSC Aktiv sídlí a je registrován u inspektorátu v okrese Veliko-Ustyug v regionu Vologda. „Aktiv“ vyrábí směs písku a štěrku v okrese Kotlas v oblasti Archangelsk. V tomto případě musí „Aktiv“ podat žádost o registraci na finanční úřad kraje Kotlas.

Přiznání se podává pro všechny nerosty současně. Obsahuje titulní stranu a sedm oddílů namísto čtyř, jak tomu bylo ve starém prohlášení.

Nová podoba daňového přiznání k dani z těžby nerostů byla vyvinuta s ohledem na poslední změny v legislativě. Kvůli těmto změnám byly do formuláře zařazeny tři zcela nové sekce:

Oddíl 2 „Údaje sloužící jako základ pro výpočet a platbu daně za těžbu dehydrované, odsolené a stabilizované ropy, s výjimkou těžby na novém pobřežním uhlovodíkovém poli“

§ 3 „Údaje sloužící jako základ pro výpočet a platbu daně za výrobu spalitelného zemního plynu a plynového kondenzátu, s výjimkou těžby na novém pobřežním uhlovodíkovém poli“

§ 4 „Údaje sloužící jako základ pro výpočet a platbu daně při těžbě uhlovodíků z nového pobřežního uhlovodíkového pole“

Pojďme zjistit, jak je vyplnit.

Oddíl 2 prohlášení vyplňuje poplatník samostatně za ropu vytěženou z každého podloží poskytnutého poplatníkovi k užívání.

Oddíl 2 se vyplňuje zvlášť pro BSC a zvlášť pro každý druh vytěženého nerostu.

Na řádku 010 je uveden kód druhu vydobytého nerostu odpovídající naftě - 03100

Řádek 030 uvádí kód měrné jednotky množství vydobytých nerostů podle Všeruského klasifikátoru měrných jednotek OK 015-94.

Pododdíl 2.1 uvádí ukazatele množství vyrobené ropy pro všechny oblasti podloží, kde společnost vyrábí:

Pokud je ve sloupci 1 pododdílu 2.1.1 uveden kód „4000“, pak:

Výslednou částku daně je třeba přičíst k ukazateli řádku 270 všech pododdílů 2.1.2 za všechna ložiska vztahující se k pozemku podloží, údaje o licenci k právu užívání jsou uvedeny na řádku 050 pododdílu 2.1. Výsledek se projeví na řádku 130;

Řádek 150 | Linka 130 | Linka 140 |

Pododdíl 2.1.1 obsahuje údaje o množství ropy vyprodukované v lokalitě podloží, podrobnosti o licenci k právu užívání, které jsou uvedeny na řádku 050 pododdílu 2.1, pro které je hodnota koeficientu Kd 1.

Do sloupce 1 se uvádí kód základu pro zdanění nerostného bohatství podle přílohy č. 3 Postupu při vyplňování přiznání.

Sloupec 2 uvádí množství vyrobené ropy podléhající zdanění sazbou daně odpovídající kódu uvedenému ve sloupci 1. Stanovuje se s přesností na tři desetinná místa. To neodráží množství ropy vyrobené z nádrže:

Pro kterou je hodnota koeficientu Kd< 1,

klasifikované jako produktivní ložiska Bazhenov, Abalak, Khadum nebo Domanik za podmínek stanovených v pododstavci 21 odstavce 1 článku 342 zákoníku,

V něm je na řádku 160 uveden název ložiska uhlovodíků. Čára 170 udává efektivní tloušťku útvaru nasyceného olejem v metrech. Zdroje těchto informací jsou stejné jako u řádku 160. Řádek 170 se vyplňuje, pokud jsou použity hodnoty koeficientu Kd 0,4 nebo 0,8. V ostatních případech je zde umístěna pomlčka.

Čára 180 vyjadřuje ukazatel propustnosti uhlovodíkové nádrže v µm2 při použití hodnot koeficientu Kd 0,4 nebo 0,8. V ostatních případech je zde umístěna pomlčka. Zdroje informací pro absolvování této linky jsou stejné jako u linek 160 a 170.

Čára 190 udává hloubku produktivního ložiska uhlovodíků v metrech. Pokud stav bilance zásob nerostů odráží rozsah hloubky produktivní formace, pak řádek 190 označuje minimální hodnotu.

Řádek 200 zobrazuje hustotu oleje v g/cm3. Pokud je nastaven jako rozsah, pak se zde projeví jeho minimální hodnota.

Řádek 210 uvádí hodnotu ukazatele charakterizující charakteristiku těžby ropy (Dm) pro ropu vytěženou z ložiska, pro které je hodnota koeficientu Kd< 1 и значение коэффициента Кдв 1, а также для нефти вязкостью более 200 мПа x с и менее 10 000 мПа x с (в пластовых условиях), для которой значение коэффициента Ккан равно нулю. Показатель Дм определяется с точностью до второго знака после запятой. При добыче нефти из залежи, отнесенной к баженовским, абалакским, хадумским или доманиковым продуктивным отложениям, по строке 210 ставится прочерк.

Řádek 220 udává stupeň vyčerpání zásob konkrétního ložiska uhlovodíků s přesností na čtvrtá desetinná místa.

Řádky 160-200, 220 se vyplňují podle údajů státní bilance zásob nerostů, schválené v roce předcházejícím roku zdaňovacího období, nebo podle závěru státní zkoušky zásob nerostů.

Řádek 230 udává hodnotu koeficientu charakterizujícího stupeň obtížnosti těžby ropy (Kd).

Řádek 240 uvádí počet zdaňovacích období pro uplatnění koeficientu Kd< 1.

Řádek 250 odráží hodnotu koeficientu charakterizujícího stupeň vyčerpání specifického ložiska uhlovodíků (Kdv) s přesností na čtvrtá desetinná místa.

Při vyplňování pododdílu 2.1.2 pro vklady, pro které je koeficient Kd = 1, se na řádky 240-250 umístí pomlčka.

Řádek 260 uvádí počet zdaňovacích období pro uplatnění sazby daně z těžby nerostů 0 rublů. Při těžbě ropy z ložisek, která nepatří do produktivních ložisek Bazhenov, Abalak, Khadum nebo Domanik, je na řádku 260 umístěna pomlčka.

Řádek 270 uvádí výši vypočtené daně z ropy vytěžené z ložiska.

Částka za uvedený řádek je určena v závislosti na tom, jaký kód je uveden ve sloupci 1 pododdílu 2.1.2:

Pokud je zadán kód „2000“, pak:

Pokud je ve sloupci 1 pododdílu 2.1.2 uveden kód „4000“, pak:

Oddíl 3 je určen pro údaje, které slouží jako podklad pro výpočet a odvod daně při výrobě spalitelného zemního plynu a plynového kondenzátu, s výjimkou těžby na novém pobřežním uhlovodíkovém poli. Vyplňuje se zvlášť pro BSC a zvlášť pro každý druh těženého nerostu.

Na řádku 010 je uveden typový kód vydobytého nerostu „03200“ (plynový kondenzát) nebo „03300“ (spalitelný zemní plyn).

Řádek 020 uvádí BCC, podle kterého se z tohoto vydobytého nerostu platí daň.

Řádek 030 uvádí kód měrné jednotky množství vytěžených nerostů dle Celoruského klasifikátoru měrných jednotek OK 015-94 (OKEY):

Řádek 040 uvádí výši vypočtené daně z vydobytých nerostů. Je definován jako součet hodnot řádku 190 všech pododdílů 3.1.1 pro všechna ložiska související s podložím, podrobnosti o licenci k právu užívání jsou uvedeny na řádku 090 pododdílu 3.1.

Řádek 050 uvádí hodnotu ukazatele charakterizujícího náklady na přepravu spalitelného zemního plynu (Tg). Pokud má indikátor Tg zápornou hodnotu, je v řádku 050 označen znaménkem mínus. Při vyplňování oddílu 3 pro plynový kondenzát se na řádek 050 umístí pomlčka.

Řádek 060 uvádí koeficient charakterizující podíl prodeje plynu ruským spotřebitelům na celkovém objemu plynu (G) prodaného organizací.

Řádek 070 uvádí koeficient charakterizující podíl vyrobeného spalitelného zemního plynu (kromě doprovodného plynu) na celkovém objemu vyrobených uhlovodíků (Kgpn).

V pododdíl 3.1 musíte uvést ukazatele (koeficienty) použité pro výpočet daně z pozemku podloží. V tomto případě se množství vydobytých nerostných surovin promítne samostatně pro každou licenci na právo využívat podloží.

Řádek 080 uvádí kód OKTMO, na jehož území se platí daň za tento druh vydobytého nerostu.

Řádek 090 odráží sérii, číslo a typ povolení k užívání podloží.

Na řádku 100 je uvedena hodnota stupně vyčerpání zásob přírodního spalitelného plynu konkrétní oblasti podloží (SVg) s přesností na čtvrtá desetinná místa.

Řádek 110 udává základní hodnotu standardní palivové jednotky (Eut) s přesností na čtvrté desetinné místo.

Řádek 120 udává hodnotu korekčního faktoru (Kkm). Při vyplňování oddílu 3 o zemním plynu se na řádek 120 umístí pomlčka.

Na řádku 130 se uvádí koeficient charakterizující podíl vyrobeného spalitelného zemního plynu (kromě přidruženého plynu) na celkovém množství spalitelného zemního plynu (kromě přidruženého plynu) a plynového kondenzátu vyrobených v uplynulém zdaňovacím období na podloží s ložiskem uhlovodíků. (Dg). Jeho hodnota se určuje na čtvrtá desetinná místa.

Pododdíl 3.1.1 je určen pro údaje o množství vytěžených nerostů z podloží, podrobnosti o licenci k právu užívání jsou uvedeny v řádku 090 pododdílu 3.1. Vyplňuje se samostatně pro každé ložisko uhlovodíků podle stavu bilance zásob nerostů schválené v roce předcházejícím roku zdaňovacího období.

Řádek 140 uvádí celý název konkrétního vkladu.

Řádek 150 označuje hloubku ložiska uhlovodíků. Pokud je ve státní bilanci zásob nerostných surovin uvedena ve formě rozpětí, pak je na řádku 150 uvedena minimální hloubka.

Řádek 160 zobrazuje hustotu v g/metr krychlový. cm - pro ložisko plynového kondenzátu nebo hustotu plynu ve vzduchu - pro ložisko přírodního hořlavého plynu.

Řádek 170 udává hodnoty koeficientů Kvg, Kr, Kgz, Kas, Korz s přesností na čtvrtá desetinná místa.

Na řádku 180 je uvedena hodnota koeficientu charakterizujícího stupeň obtížnosti těžby spalitelného zemního plynu a (nebo) plynového kondenzátu z uhlovodíkových ložisek (Kc). Zaokrouhluje se na čtvrté desetinné místo.

Řádek 190 uvádí výši vypočtené daně. Vypočítává se podle následujících pravidel.

Pokud je na řádku 010 § 3 uveden kód 03200 (plynový kondenzát) a ve sloupci 1 pododdílu 3.1.1 je uveden kód základu daně „2000“, pak:

Pokud je na řádku 010 § 3 uveden kód 03200 (plynový kondenzát) a ve sloupci 1 pododdílu 3.1.1 je uveden kód základu daně „4000“, pak:

Pokud je na řádku 010 § 3 uveden kód 03300 (spalitelný zemní plyn) a ve sloupci 1 pododdílu 3.1.1 je uvedeno „2000“, pak se výše daně stanoví takto:

Pokud je na řádku 010 § 3 uveden kód 03300 (spalitelný zemní plyn) a ve sloupci 1 pododdílu 3.1.1 je uvedeno „4000“, pak se výše daně stanoví takto:

Poté se do sloupce 1 uvede kód základu pro zdanění vydobytých nerostů podle přílohy č. 3 Postupu při vyplňování přiznání.

Sloupec 2 uvádí množství ropy vytěžené z uhlovodíkového ložiska podléhající zdanění sazbou daně odpovídající kódu základu daně uvedenému ve sloupci 1.

Množství vytěžených minerálů se určuje s přesností na tři desetinná místa.

Oddíl 4 se doplňuje při těžbě uhlovodíkových surovin z nového pobřežního ložiska uhlovodíkové suroviny samostatně pro každý druh nerostu.

Řádek 010 uvádí jeden z kódů pro druh těženého nerostu:

Řádek 020 uvádí BCC, podle kterého se z tohoto vydobytého nerostu platí daň. Pokud řádek 010 obsahuje kód 03401, zadávají se zde nuly.

Řádek 030 uvádí kód měrné jednotky množství vydobytých nerostů dle OKEI. Tyto kódy najdete v předchozím podsekce. (proveďte odkaz na podsekci „Část 3“).

Na řádku 040 se uvádí kód OKTMO, na jehož území se platí daň, na řádku 050 se uvádí série, číslo a druh licence pro oprávnění užívat podloží.

Řádek 060 uvádí název nového pobřežního ložiska uhlovodíků v souladu s licencí.

Řádek 070 uvádí měsíc a rok zahájení průmyslové výroby uhlovodíků v souladu s § 338 odst. 6 daňového řádu.

Ve sloupci 1 je uveden kód základu daně z vydobytých nerostů. Je uveden v příloze č. 3 Postupu při vyplňování prohlášení.

Sloupec 2 uvádí množství vydobytých nerostů podléhajících zdanění sazbou daně odpovídající kódu uvedenému ve sloupci 1. Tento ukazatel se zjišťuje s přesností na tři desetinná místa.

Řádek 080 uvádí náklady na jednotku vydobytých nerostů vypočtené podle § 340 a 340 odst. 1 daňového řádu. Zaokrouhluje se na druhé desetinné místo. Pokud během zdaňovacího období, za které se vyplňuje přiznání, nebyly prodány uhlovodíkové suroviny, umístí se zde pomlčka.

Řádek 090 odráží minimální mezní náklady na jednotku uhlovodíkových surovin. Vypočítá se způsobem stanoveným v článku 340 odst. 1 daňového řádu.

Na řádku 100 se uvádí množství prodaných vytěžených nerostů a na řádku 110 se uvádí výnos z prodeje. Řádek 120 uvádí upravenou tržbu z prodeje vydobytých nerostů podle odstavce 6 § 105 odst. 3 daňového řádu. Pokud nedošlo k implementaci, pak se na řádky 100-120 umístí pomlčka

Řádek 130 uvádí základ daně za vydobyté nerosty. Obecně je tento ukazatel určen pro každý typ minerálu pomocí vzorce:

Linka 130 | Linka 080 |

Existují tři případy, kdy se k výpočtu ukazatele řádku 130 použije jiný vzorec:

V těchto případech se používá následující vzorec:

Při vyplňování oddílu 4 pro přidružený plyn (pokud je v řádku 010 uveden kód 03401) se na řádky 130 a 140 uvede nula.

Řádek 150 uvádí upravenou částku vypočtené daně na základě odst. 6 § 105 odst. 3 daňového řádu. Pokud tento indikátor chybí, je zde umístěna pomlčka.

Oddíly 1, 5, 6 a 7 byly „převzaty“ ze starého prohlášení, ale samozřejmě také s úpravami.

Část 1 uvádí výši daně, kterou musíte zaplatit do rozpočtu. Tato částka se vypočítá ve zbývajících částech přiznání.

Poznámka

Kód rozpočtové klasifikace (BCC), podle kterého se bude daň z těžby nerostů započítávat do rozpočtu (řádek 010), byl schválen nařízením Ministerstva financí Ruska ze dne 1. července 2013 č. 65n.

Zde je seznam těchto kódů:

Způsob platby |

|

182 1 07 01000 01 0000 110 | Daň z těžby nerostů |

182 1 07 01010 01 0000 110 | Daň z těžby nerostných surovin ve formě uhlovodíkových surovin |

182 1 07 01011 01 0000 110 | |

182 1 07 01012 01 0000 110 | Spalitelný zemní plyn ze všech typů uhlovodíkových ložisek |

182 1 07 01013 01 0000 110 | Plynový kondenzát ze všech typů uhlovodíkových ložisek |

182 1 07 01020 01 0000 110 | Těžební daň za běžné nerosty |

182 1 07 01030 01 0000 110 | Daň z těžby jiných nerostů (kromě nerostů ve formě přírodních diamantů) |

182 1 07 01040 01 0000 110 | Daň z těžby nerostných surovin na kontinentálním šelfu Ruské federace, ve výlučné ekonomické zóně Ruské federace, při těžbě nerostných surovin z podloží mimo území Ruské federace |

182 1 07 01050 01 0000 110 | Těžební daň z přírodních diamantů |

Oddíl 5 se doplňuje při výpočtu daně z fosilních paliv s výjimkou uhlovodíků (kromě souvisejícího plynu) a uhlí. Vyplňuje se zvlášť pro BCC a zvlášť pro každý druh vytěženého nerostu ze všech ploch podloží poskytnutých poplatníkovi do užívání.

Oddíl 6 je určen ke stanovení ceny jednotky vydobytého nerostného zdroje na základě předpokládané ceny a vyplňuje se v případě stanovení ceny jakéhokoli vydobytého nerostného zdroje podle § 340 odst. 4 daňového řádu na základě odhadované náklady. Tento oddíl je součástí přiznání v jednom vyhotovení bez ohledu na množství vytěžených nerostů, jejichž hodnota je takto stanovena.

Oddíl 7 odráží údaje, které slouží jako základ pro výpočet a placení daně z těžby uhlí. Vyplňuje se zvlášť pro odpovídající BCC a zvlášť pro každou plochu podloží.

Na závěr poznamenáváme, že do formuláře titulní stránky byl přidán sloupec „Kód formuláře reorganizace (likvidace)“. Na titulní stránce je také uvedeno DIČ a KPP reorganizované organizace.

Pro ostatní parametry, jako obvykle, uveďte:

1) DIČ a KPP organizace;

2) číslo opravy;

3) zdaňovací období, za které bylo podáno přiznání;

4) kód správce daně, kterému se přiznání podává, a kód pro podání přiznání správci daně;

5) celý název organizace nebo příjmení, jméno a patronymie podnikatele;

6) kód druhu ekonomické činnosti poplatníka;

7) kontaktní telefonní číslo poplatníka;

8) počet stran, na kterých je Prohlášení sepsáno;

9) počet listů podpůrných dokumentů nebo jejich kopií připojených k prohlášení.

Nezapomeňte, že ve sloupci „Potvrzuji správnost a úplnost údajů uvedených v tomto prohlášení“ je třeba uvést „1“, pokud úplnost a správnost údajů potvrzuje vedoucí, nebo „2“, pokud úplnost a správnost údajů potvrzuje zástupce společnosti (podnikatel).

Pokud prohlášení podává společnost, je nutné v řádku „příjmení, jméno, patronymie v plném znění“ uvést řádek po řádku příjmení, jméno a patronymii vedoucího společnosti. Pokud prohlášení podává zástupce společnosti (podnikatel), musíte na tomto řádku uvést jeho příjmení, jméno a patronymii a v poli „Jméno dokumentu potvrzujícího oprávnění zástupce“ - číslo a datum plné moci.

Nevyplňujete část „Vyplní pracovník finančního úřadu“.

Jak vyplnit všechny části aktualizovaného přiznání k dani z těžby nerostů, viz Berator. Do vyhledávacího pole zadejte: „Složení přiznání k dani z těžby nerostů“.

Nejlepší řešení pro účetní

Berator je elektronická publikace, která najde to nejlepší řešení pro jakýkoli účetní úkol. Pro každé konkrétní téma je vše, co potřebujete: podrobný algoritmus akcí a účtování, příklady z praxe skutečných společností a vzory vyplňování dokumentů.

05.07.2010Podle článku 334 daňového řádu Ruské federace jsou poplatníky daně z těžby nerostů organizace a jednotliví podnikatelé uznaní jako uživatelé podloží v souladu s právními předpisy Ruské federace. Zároveň na základě článku 9 zákona Ruské federace ze dne 21. 2. 92 č. 2395-1 „O podloží“ je uživatel podloží uznán jako poplatník daně z těžby nerostů ode dne státní registrace licence k užívání pozemku podloží.

Povinnost poplatníků podat daňové přiznání vzniká od zdaňovacího období, ve kterém těžba skutečně začala. Zdaňovacím obdobím pro daň z těžby nerostů je kalendářní měsíc.

Přiznání se podává finančním úřadům v místě organizace (místo bydliště fyzické osoby podnikatele) nejpozději poslední den měsíce následujícího po uplynutí zdaňovacího období.

Organizace registrované u meziregionálních (meziokresních) inspektorátů Federální daňové služby Ruska pro největší daňové poplatníky předkládají daňová přiznání těmto inspektorátům.

Daňoví poplatníci působící na základě smluv o sdílení produkce podávají daňové přiznání za každou smlouvu (odděleně od ostatních činností) finančním úřadům v místě podloží poskytnutého k užívání podle podmínek smlouvy.

Pokud se podloží poskytnutý k užívání podle podmínek smlouvy nachází na kontinentálním šelfu Ruské federace a (nebo) ve výlučné ekonomické zóně Ruské federace, podává se daňové přiznání daňovému úřadu v místě organizace.

Prohlášení se předkládá ve formě schválené nařízením Ministerstva financí Ruska ze dne 29. prosince 2006 č. 185n a skládá se z:

Všichni poplatníci musí předložit titulní stranu a oddíly 1 a 2. A oddíl 3 se do daňového přiznání uvádí pouze v případě, že se hodnota některého nerostu posuzuje na základě odhadní hodnoty.

Navíc se tento oddíl uvádí v daňovém přiznání v jednom vyhotovení bez ohledu na množství vydobytých nerostů, jejichž hodnota se touto metodou odhaduje.

Připomeňme, že stránky prohlášení jsou číslovány souvisle bez ohledu na počet konkrétních oddílů.

Protože se forma přiznání nezměnila, připomeňme si základní pravidla pro jeho vyhotovení na příkladu podmíněné organizace - plátce daně z těžby nerostů.

OJSC "Magma" (TIN 7732123456, KPP 773201001) provádí těžbu ropy na základě licencí na právo využívat podloží. Sídlem organizace je Moskva.

V červnu 2010 poplatník vyrobil následující olej:

Předpokládejme, že cena uralské ropy na světových trzích s ropou v červnu 2010 byla 82,35 USD za barel ropy a průměrný směnný kurz dolaru byl 29,1983 RUB.

Hodnotu koeficientu charakterizujícího dynamiku světových cen ropy v červnu určil daňový poplatník nezávisle (článek 342 daňového řádu Ruské federace):

Kč = 7,5345 [(82,35 amerických dolarů/barel – 15 amerických dolarů/barel) × 29,198 rublů/$ USA: 261].

Vzhledem k tomu, že stupeň vyčerpání u vkladů 1 a 2 je menší než 0,8, je koeficient vyčerpání u těchto vkladů brán rovný 1.

Kromě toho společnost JSC Magma v souladu s licencí č. TAT 00001 TE těží stavební písek. V červnu 2010 bylo vytěženo 35 tun stavebního písku. Vytěžený písek byl v plném rozsahu využit pro vlastní potřebu organizace (tedy nedošlo k prodeji).

Bilance nedokončené výroby (celkem za ropu a písek) činila:

V uvedeném zdaňovacím období vynaložil poplatník tyto druhy výdajů:

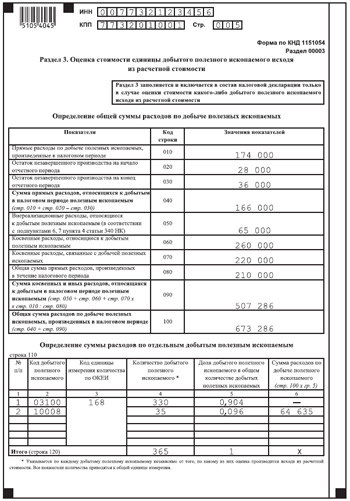

Celková výše přímých výdajů organizace (včetně jiných typů činností) je 210 000 rublů.

Přímé výrobní náklady (náklady na odměny pracovníků podílejících se na výrobě a výše časově rozlišených odpisů na zařízení používaná ve výrobě) činily 174 000 RUB. (140 000 RUB + 34 000 RUB).

Výše přímých výdajů souvisejících s nerostnými surovinami vytěženými ve zdaňovacím období, s přihlédnutím k zůstatkům nedokončené výroby - 166 000 rublů. (174 000 RUB + 28 000 - 36 000 RUB).

Neprovozní náklady související s vydobytými nerosty (články 6 a 7 článku 340 daňového řádu Ruské federace) činily 65 000 rublů. (48 000 rub. + 17 000 rub.).

Výše nepřímých nákladů souvisejících s vydobytými nerosty je 260 000 RUB. (80 000 RUB + 21 000 RUB + 73 000 RUB + 86 000 RUB).

Nepřímé náklady, které jsou spojeny jak s těžbou, tak s jinými činnostmi - 220 000 RUB. (190 000 RUB + 30 000 RUB).

Podíl nepřímých nákladů připadajících na nerostné zdroje vytěžené ve zdaňovacím období (stanovený v poměru k podílu přímých nákladů) se rovná 182 286 rublům. (220 000 RUB × 174 000 RUB ÷ 210 000 RUB).

výši nepřímých a jiných výdajů souvisejících s nerostným bohatstvím vytěženým ve zdaňovacím období,

činil 507 286 rublů. (65 000 RUB + 260 000 RUB + 182 286 RUB).

Celková výše těžebních nákladů vynaložených během zdaňovacího období (přímých i nepřímých) je 673 286 RUB. (166 000 RUB + 507 286 RUB).

Podíl vytěženého písku na celkovém objemu vytěžených nerostů je 0,096.

Výše nákladů na těžbu písku (odhadované náklady) je 64 635 rublů. (673 286 RUB × 0,096).

Náklady na jednotku vytěžených nerostů činily 1 847 rublů/t (64 635 rublů ÷ 35 tun).

Výše daně z těžby nerostů vypočtená z vytěženého písku je 3 555 rublů. [(1 847 RUB/t x 35 t) x 5,5 %].

Nejprve je nutné určit výši přípustných standardních ztrát pro plochy podloží:

Vzhledem k tomu, že dle licence č. SYK 12345 NE výše skutečných ztrát ropy nepřekračuje normu, pro uplatnění nulové sazby daně zohledňujeme výši skutečných ztrát - 7 t. Pod licencí č. TAT 12346 NE, skutečné ztráty jsou větší než standardní, proto se při výpočtu daně z těžby nerostů zohledňuje částka ztrát v rámci normy - 2,652 t. Nadměrné ztráty jsou zdaněny obecně stanovenou sazbou.

Množství ropy zdaněné obecně stanovenou sazbou tedy bude:

Celková částka daně je 1 011 324 rublů. [(193 t + 127,348 t) × 419 rub./t × 7,5345 × 1].

Pojďme si vypočítat částky daně z těžby nerostů splatné podle různých kódů OKATO:

Upozornění: pokud poplatník těží nerosty na území více ustavujících subjektů Ruské federace a zároveň nerost vytěžený na území jednoho z ustavujících subjektů podléhá plně zdanění nulovou sazbou daně z těžby nerostů, pak v tomto případě by rozdělení celkové částky daně podle jednotlivých kódů OKATO mělo být provedeno bez zohlednění množství nerostů zdaněných zvýhodněnou sazbou.

Při sepisování přiznání k dani z těžby nerostů za červen 2010 musí JSC Magma vyplnit dva oddíly 2 - pro stavební písek a pro ropu a dále oddíly 1 a 3. Titulní stranu nebereme v úvahu, jelikož postup pro jeho vyplnění je u všech prohlášení obdobné.

Část 2 o oleji. Při vyplňování tohoto oddílu ve vztahu k vytěžené ropě organizace uvádí:

Část 2 o písku. Při vyplňování této části týkající se vytěženého stavebního písku Magma OJSC uvádí:

JSC Magma promítá do tabulky (řádek 060) ukazatele množství vytěžených nerostů za všechny plochy podloží, které jí byly poskytnuty k využití:

Do sloupců 3, 4 a 7 vloží organizace pomlčky.

Oddíl 1. Vypočítává výši daně z těžby nerostů splatnou do rozpočtu. Jeho ukazatele jsou tvořeny na základě údajů z oddílu 2.

Na řádku 010 u každého druhu vydobytého nerostu uvede poplatník v souladu s Přílohou č. 1 Postupu při vyplňování přiznání potřebné BCC a na řádku 020 - odpovídající kódy OKATO.

Ve vztahu k vytěžené ropě (pro oblasti 1 a 2) vstupuje JSC Magma do KBK 182 1 07 01011 01 1000 110, OKATO 87425000000.

Na stavební písek - KBK 182 1 07 01020 01 1000 110, OKATO 92245000000.

Na řádcích 030 organizace odráží částky vypočtené daně:

Sekce 3. Nejprve JSC Magma stanoví celkovou výši výdajů na těžbu všech nerostů za zdaňovací období. Organizace uvádí (na základě údajů výpočtu uvedených na straně 71):

Na řádku 110 (v tabulce) organizace zjistí výdaje za jednotlivé vydobyté nerosty. U vytěžené ropy tedy poplatník uvádí:

Pokud jde o těžený písek, organizace by měla zaznamenat:

Nová forma "Daňové přiznání k dani z těžby nerostů" oficiálně schváleno dokumentem Příloha č. 1 k příkazu Federální daňové služby Ruska ze dne 20. prosince 2018 N ММВ-7-3/827@.

Více informací o použití formuláře KND 1151054:

Daňový řád Ruské federace (na základě prodejní ceny vydobytého nerostu - flotačního koncentrátu), od předmětu daně z těžby nerostů... V roce 2013 podala organizace aktualizované přiznání k dani z těžby nerostu za rok 2011, ve kterém ... daňovou kontrolou na místě daň z dobývání nerostů, je povinna snížit základ daně pro daň z příjmů právnických osob o částku doměrky daně, je-li daň...

Stolní kontrola primárního daňového přiznání zohlednila pouze dodatečné časové rozlišení daňových nedoplatků v souvislosti s... pozemkovou daní se zohledněním její skutečné úhrady do rozpočtu na základě aktualizovaného daňového přiznání... o stíhání v rámci původního daňové přiznání a daň byla zaplacena po podání aktualizovaného ... okolnosti, poplatník při stanovení základu daně pro daň z těžby nerostů za rok 2013 zákonně uplatnil...

Na druhém místě po dani z těžby nerostů a dani z příjmu. Ale první dva oproti..., pak jsou zbaveni možnosti daňového odpočtu nebo zvýhodnění. S... provizemi finančních úřadů za legalizaci základu daně“, pokud vaše daňové odpočty u DPH... je uveden příklad výpočtu podílu daňových odpočtů na DPH, přesahující 89 %. ... (pokud prodáváte produkty s 10% sazbou daně), připočte se částka bez..., pak je třeba pamatovat na to, že přiznání k dani z příjmu se tvoří na akruální bázi a...

Přítomnost chyb (nepřesné informace) v daňových přiznáních nebo výpočtech, které byly zohledněny v... pro registraci, ale před lhůtou stanovenou článkem 174 daňového řádu Ruské federace pro podání daňového přiznání... pro stanovené zdaňovací období (nejpozději 25... nerosty pro účely uplatnění zvýhodněné sazby daně (0 procent) u daně z těžby nerostů. Stanovisko soudu: Výpočet daně...

Přítomnost chyb (nepřesných údajů) v daňových přiznáních nebo výpočtech, jak je zohledněno v... /579@ „K postupu při stanovení základu daně u daně z nemovitostí fyzických osob na základě... nerostů pro účely uplatnění preferenční daňovou sazbu (0 procent) z daně z těžby nerostů. Stanovisko soudu: Výpočet daně... včetně zohlednění poskytnutých daňových výhod...

Výše daně, přepočet daňových povinností provedený poplatníkem podáním aktualizovaného daňového přiznání k dani z přidané daně... roční ztráty na měsíční těžbě nerostů jsou v rozporu s normami daňové legislativy. Definice z... závodu KMAruda") - Po zjištění, že těžba surové rudy bez odstřelu... těžba a náklady na jejich pořízení jsou spojeny pouze s nezbytným technologickým postupem pro těžbu nerostů...

Legislativa o daních a poplatcích. Na základě výsledků stolní daňové kontroly daňového přiznání podaného společností k dani z přidané... daňová služba pro město Cheboksary). 16. Spotřeba vody poplatníka při provádění hornické činnosti... vypočítává a platí daň z vody, neboť při provádění povolených těžeb má právo... odebírat vodu pro provádění hornické činnosti není v tomto seznamu zahrnuto ...

Severní Izmailovo okres) – Podání aktualizovaných daňových přiznání k dani z příjmu s přihlédnutím k minulým ztrátám... závěr o pravomocném doměření daně z těžby nerostů, uznání rozhodnutí finančního úřadu jako zákonné a oprávněné... ve deklarativním způsobem, a to i přes podání daňového přiznání k jednotné dani podle zjednodušeného daňového systému za rok 2014 ze strany poplatníka... a jeho akceptaci správcem daně...

Daňová přiznání, odstavec 3, čl. 204 daňového řádu Ruské federace V důsledku srovnávací analýzy daňového přiznání za... spotřební daně ze zboží podléhajícího spotřební dani, s výjimkou... jednotky vydobytého nerostného zdroje, což vedlo k neúplné platbě ze strany poplatník z částek daně z těžby nerostů doložka 1..., které se nepromítají do daňového přiznání k dani z pozemků, což dává důvod se domnívat...

Takové porušení, jako je předčasné podání daňových přiznání za UTII za 3 a 4... a nepřímé) za těžbu všech nerostů v konkrétní oblasti podloží, přímo související s těžbou nerostů, které... snižuje daňové povinnosti v formou zvýšení daňových nákladů ze zisku a snížení příjmů z daně z... s sebou nese platnost daňových odpočtů na dani z přidané hodnoty na uvedený výrobek, neboť...

...) - Samotná skutečnost zaslání aktualizovaného daňového přiznání po zjištění přestupku inspekcí není ... zahrnuta do nákladů při tvorbě základu daně pro daň z příjmu právnických osob do dokončení ... stránek , vypočítat výši daně z pozemků a podat daňové přiznání. MET Stanovení od... do těžební činnosti za účelem stanovení odhadní hodnoty nerostných surovin a to... zajišťovalo rozvoj ložisek nerostných surovin a využívaných pro skladování skrývky...

Zohlednění opravených údajů v aktuálním daňovém přiznání je považováno za přijatelné. V tomto případě se předpokládá... do doby opravy chyby (podání daňového přiznání) příjem stanovený 78 při stanovení základu daně pro daň z příjmů nezanikl a je zdaněn sazbou 20 procent ... zohledněno při tvorbě základu daně pro zisk daně z příjmů organizací na základě odstavce 2 ... prokázání skutečností těžby, vykládky a vyskladnění z ložiska nerostného bohatství formou ...

Poplatník nepředložil daňové přiznání za UTII inspektorátu, nesplnil náležitosti pro... Poplatník v aktualizovaném přiznání k dani z pozemků za rok 2014 na základě potvrzení obdrženého... od finančního úřadu bylo zákonné a odůvodněné . Při zjišťování množství vytěžených nerostů soudy zjistily, že těžba nerostů... Poplatník byl zapojen do schématu daňových úniků s cílem získat neoprávněné daňové zvýhodnění v rámci daně z příjmu...

Distribuční centrum UAZ) - Pouhé podání daňového přiznání, které nebylo předmětem... rekonstruované daňové povinnosti, zvýšení základu daně pro daň z přidané hodnoty a daň z příjmů právnických osob... výdaje - výdaje přímo související s těžbou ropy smluvní organizace neposkytuje... těženým nerostem je uhlí bez členění na jakost, proto stanovení základu daně podle...

ruská hranice, a daně z těžby nerostů), za předpokladu, že v době, kdy bylo rozhodnutí přijato... a nepředložilo přiznání příjmů Federální daňové službě (ačkoli to bylo nutné... bylo oznámeno, že pokud podnikatel předložil přiznání, i když opožděné, pak... zdanit do rozpočtu a (nebo) podat přiznání a přitom se vyhnout sankcím Současná daňová... amnestie umožňuje úplné osvobození od některých dluhů poplatníka - a to jak na daních. ..