Bu yazıda mən 1C 8.3-də fərdi gəlir vergisinin hesablanması və tutulmasının aspektlərini, həmçinin 2-NDFL və 6-NDFL formalarında hesabatların hazırlanmasını nəzərdən keçirmək istəyirəm.

Ən vacib parametr, onsuz tənzimləyici orqanlara hesabat təqdim edə bilməyəcəksiniz. Gəlin "Təşkilatlar" kataloquna ("Əsas" - "Təşkilatlar" menyusu) gedək. İstədiyiniz təşkilatı seçdikdən sonra "Daha çox..." düyməsini basın. Açılan siyahıdan "Vergi orqanlarında qeydiyyat" seçin:

Bütün detalları diqqətlə doldurmalısınız.

Bu parametrlər “Əmək haqqı və kadrlar” bölməsində – “Əmək haqqı parametrləri”ndə edilir.

"Ümumi Parametrlər" a gedək və mühasibat uçotunun xarici deyil, proqramımızda aparıldığını bildirək, əks halda kadr və əmək haqqı uçotu ilə bağlı bütün bölmələr mövcud olmayacaq:

"Şəxsi Gəlir Vergisi" sekmesinde standart ayırmaların hansı qaydada tətbiq olunduğunu göstərməlisiniz:

“ ” nişanında sığorta haqlarının hansı tariflə hesablandığını göstərməlisiniz:

Fiziki şəxslərə hər hansı hesablamalar gəlir koduna əsasən aparılır. Bu məqsədlə proqramda “Şəxsi gəlir vergisinin növləri” məlumat kitabı mövcuddur. Arayış kitabına baxmaq və lazım olduqda tənzimləmək üçün "Əmək haqqı parametrləri" pəncərəsinə qayıtmalısınız. "Təsnifçilər" bölməsini genişləndirin və "NDFL" linkinə klikləyin:

Şəxsi gəlir vergisinin hesablanması parametrlərinin parametrləri pəncərəsi açılacaqdır. İstinad kitabı müvafiq nişanda yerləşir:

Hər bir hesablama və çıxma növü üçün fərdi gəlir vergisi vergisini qurmaq üçün "Əmək haqqı parametrləri" pəncərəsində "Əmək haqqının hesablanması" bölməsini genişləndirməlisiniz:

Əksər hallarda, bu parametrlər əmək haqqı və fərdi gəlir vergisinin uçotuna başlamaq üçün kifayətdir. Sadəcə qeyd edim ki, qanunvericilikdəki dəyişikliklərdən asılı olaraq proqram konfiqurasiyası yeniləndikdə kataloqlar yenilənə bilər.

Fiziki şəxslərin gəlir vergisi dövr (ay) üzrə faktiki olaraq alınmış hər bir gəlir məbləği üçün ayrıca hesablanır.

Şəxsi gəlir vergisinin məbləği “ “, “ “, “ “ və s. kimi sənədlərdən istifadə etməklə hesablanır və hesablanır.

Nümunə olaraq “Əmək haqqı” sənədini götürək:

1C-də 267 video dərsi pulsuz əldə edin:

"Şəxsi gəlir vergisi" sekmesinde biz hesablanmış vergi məbləğini görürük. Sənədi yerləşdirdikdən sonra aşağıdakı fərdi gəlir vergisi əməliyyatları yaradılır:

Sənəd həmçinin "Fərdi gəlir vergisinin hesablanması üçün gəlir uçotu" reyestrində qeydlər yaradır, ona görə hesabat formaları sonradan doldurulur:

Əslində, işçidən tutulan vergi sənədləri yerləşdirərkən mühasibat uçotunda əks olunur:

Hesablamadan fərqli olaraq, vergi tutulma tarixi yerləşdirilən sənədin tarixidir.

Ayrı-ayrılıqda "Şəxsi gəlir vergisi uçotu əməliyyatı" sənədini nəzərdən keçirməlisiniz. Dividendlər, məzuniyyət ödənişləri və digər maddi nemətlər üzrə fərdi gəlir vergisinin hesablanması üçün nəzərdə tutulmuşdur.

Sənəd “Fərdi gəlir vergisi” bölməsindəki “Əmək haqqı və işçi heyəti” menyusunda “Şəxsi gəlir vergisi üzrə bütün sənədlər” linkində yaradılmışdır. Sənədlərin siyahısı olan pəncərədə, "Yarat" düyməsini kliklədikdə, açılan siyahı görünür:

Şəxsi gəlir vergisinə bu və ya digər şəkildə təsir edən demək olar ki, bütün sənədlər “Fərdi gəlir vergisi üzrə büdcə ilə vergi ödəyicilərinin hesablamaları” reyestrində qeydlər yaradır.

Nümunə olaraq, "Cari hesabdan silinmə" sənədindən istifadə edərək vergi uçotu reyestrində qeydlərin formalaşmasını nəzərdən keçirək.

Gəlin "" sənədini əlavə edək ("Əmək haqqı və kadrlar" menyusu - "Banka çıxarışlar" keçidi) və onun əsasında "Cari hesabdan silinmə" yaradacağıq:

Bundan sonra sənədin yaratdığı registrlərdəki yazılara və hərəkətlərə baxaq:

Yuxarıda, mən əsas fərdi gəlir vergisi hesabatlarının yaradılması ilə məşğul olan əsas registrləri təsvir etdim, yəni:

Sənədlərin siyahısı olan pəncərədə yarat düyməsini basın və işçi sertifikatını doldurun:

Sənəd registrlərdə əməliyyatlar və qeydlər yaratmır, ancaq çap üçün istifadə olunur.

Hesabat tənzimlənən hesabata aiddir. Siz həmçinin “Şəxsi Gəlir Vergisi” bölməsindən, “Əmək haqqı və Kadrlar” menyusundan və ya “Hesabatlar” menyusundan, “1C Hesabatı” bölməsindən, “Tənzimlənən Hesabatlar” bölməsindən onun qeydiyyatına davam edə bilərsiniz.

İkinci bölmənin doldurulmasına bir nümunə:

Vergilərin hesablanmasının və büdcəyə ödənilməsinin düzgünlüyünü yoxlamaq üçün " " işarəsindən istifadə edə bilərsiniz. O, “Hesabatlar” menyusunun “Standart hesabatlar” bölməsində yerləşir.

Bu gün mən 8.3-də (şəxsi gəlir vergisi kimi qısaldılmış) fərdi gəlir vergisinin uçotu üçün addım-addım təlimatlara baxacağam (revision 3.0).

Yəqin ki, hər kəs bilir ki, maaşlarımızdan tutulan əsas vergi fiziki şəxslərin gəlir vergisidir. Qalan ayırmalar əsasən işəgötürən tərəfindən ödənilir (məsələn, bunlar pensiya fonduna və tibbi sığorta fonduna ayırmalardır. Onlara “sığorta haqları” da deyilir).

2017-ci ildə fərdi gəlir vergisi dərəcəsi hələ də hesablamaların ümumi məbləğinin 13% -ni təşkil edir.

Çıxarmalar fərqli ola bilər. Ən standart və ümumi ayırmalardan biri azyaşlı uşaq üçün tutulmadır. 2015-ci ildə birinci və ikinci uşaq üçün tutulma məbləği 1400 rubl, üçüncü və əlil uşaq üçün 3000 rubl təşkil edir.

Yetkin uşaqların tələbələri üçün ayırmalar və digər ayırmalar da tətbiq olunur, bu məqalədə başqa bir mövzuya həsr edilmişdir;

Tutulmalar necə tətbiq olunur? Çox sadə. Onlar fiziki şəxslərin gəlir vergisi hesablanana və tutulana qədər vergitutma bazasından tutulur.

Misal üçün:

İşçinin əmək haqqı 40.000 rubl təşkil edir. O, bu məbləğdən vergi ödəməlidir. Amma onun azyaşlı uşağı varsa, onda biz tutulma tətbiq etməyə borcluyuq! Vergi isə 40.000 – 1.400 = məbləğindən götürüləcək 38 600 rubl İşçiyə ödənilməli olan ümumi məbləğ (başqa ayırmaları və ya öhdəlikləri olmadıqda) 38,600 – 13% = 33 582 rubl Şəxsi gəlir vergisi qalacaq 5 018 rubl

Beləliklə, biz təxmini olaraq fərdi gəlir vergisinin necə hesablandığını anladıq. İndi fərdi gəlir vergisi üzrə uçot əməliyyatlarının 1s 8.3-də necə əks olunduğuna baxaq və tutulacaq məbləği yoxlamaq üçün nümunədən istifadə edək.

Fiziki şəxslərin demək olar ki, bütün gəlirlərindən fərdi gəlir vergisi tutulur. Bu, birbaşa maaş, məzuniyyət haqqı, maddi yardım və s.

1C ZUP 3.0 proqramında əmək haqqı sənədinin nümunəsindən istifadə edərək fərdi gəlir vergisinin tutulması üçün addım-addım təlimatlara baxaq.

1C-də 267 video dərsi pulsuz əldə edin:

"Əmək haqqı" menyusuna keçin, sonra "" menyusundakı linki izləyin. Siyahı forması pəncərəsində "Yarat" düyməsini basın və "Əmək haqqı və töhfələrin hesablanması" seçin. Məlumat daxil etmək üçün bir pəncərə açılacaqdır. Hesablama ayını və işçilərin işlədiyi təşkilatı göstərmək lazımdır. Təbii ki, məcburi məlumatlar həm də hesablamanın aparıldığı işçilərdir.

“Əlavə et” düyməsi ilə işçiləri bir-bir seçə və ya “Doldur” düyməsini istifadə edə bilərsiniz. Bu halda, sənədin cədvəl hissəsi seçilmiş təşkilatın işçiləri tərəfindən avtomatik olaraq doldurulacaqdır. Bu istifadə edəcəyim düymədir. Demo verilənlər bazasında artıq təşkilatlar və işçilər var.

Əldə etdiyim budur:

Gəlin “Şəxsi Gəlir Vergisi” sekmesine keçək və proqramın bunu bizim üçün düzgün hesablayıb-hesablamadığını və ümumiyyətlə hesablayıb-hesablamadığını görək:

Saxlama hesablamasını yoxlayaq. Təəssüf ki, demo verilənlər bazasındakı işçilərin heç birində ən azı bir uşaq üçün standart ayırmalar yoxdur. Ancaq gəlin onu olduğu kimi buraxaq, hesablamağı yoxlamaq bizim üçün daha asan olacaq və əlavə olaraq, mən əvvəlki məqalələrdə ayırmaları təsvir etmişəm. İnanın ki, hesablamada bunların hamısı düzgün nəzərə alınıb.

Bəs bizdə nə var? İşçi Elena Frantsevna Simutinanın əmək haqqı 55.000 rubl, fərdi gəlir vergisi dərəcəsi isə 13% təşkil edir. Heç bir ayırma yoxdur. 55,000 - 13% = 7,150 rubl hesablayaq. Proqram düzgün hesablanıb.

Sənədi yerləşdirərkən vergi tutulacaq, yəni fərdi gəlir vergisi məlumatları vergi uçotu reyestrinə daxil ediləcək 1C 8.3. Bu çıxımı kassirə çıxarışda görəcəyik. Eyni bəyanatda vergini köçürmədiyimizi və ya daha sonra edəcəyimizi göstərəcəyik.

1C ZUP 8.3-də fərdi gəlir vergisinin büdcəyə köçürülməsini qeydiyyata almaq üçün "Ödənişlər" menyusuna keçməli, "Bax" bölməsinə klikləyin. Həmçinin baxın" linki "Büdcəyə fərdi gəlir vergisi köçürmələri".

"Yarat" düyməsini basın və əvvəlcə "Kassa aparatı üçün çıxarış" yaradın:

Şəxsi gəlir vergisinin toplanması və qaytarılması qaydası Rusiya Federasiyasının Vergi Məcəlləsinin 231-ci maddəsi ilə tənzimlənir. Vergi ödəyicilərinin bir çox sualları var, buna görə də biz ən çox yayılmış hallar üzərində dayanacağıq, həmçinin 1C: Müəssisə 8 sisteminin proqramlarında fərdi gəlir vergisinin yenidən hesablanması, toplanması və qaytarılması üçün tədbirləri necə əks etdirmək barədə tövsiyələr verəcəyik.

Fərdi gəlir vergisinin yığılması ilə bağlı mövcud qaydalar dəyişməyib. Nəticə etibarilə, vergi agenti nədənsə fiziki şəxsin gəlirindən fiziki şəxslərin gəlir vergisini tutmayıbsa və ya vergini tam həcmdə tutmayıbsa, çatışmayan məbləğlər vergi ödəyicisindən bərpa edilməlidir. Vergi aşağıdakı səbəblərə görə tutula bilər:

İşçi işləməyə və gəlir əldə etməyə davam edərsə, səhv, yenidən hesablama və ya status dəyişikliyi düzəldildikdən sonra, 1C: Müəssisə 8 sisteminin mühasibat proqramlarında növbəti fərdi gəlir vergisi hesablanması zamanı çatışmayan məbləğ avtomatik olaraq hesablanacaq və tutulacaqdır. .

Vergiyi tutmaq üçün bir yol olmadığı zaman verginin ödənilməməsi aşkar edilərsə (işçi işdən çıxdıqda və ya vergi müddəti başa çatdıqda), təşkilat fərdi gəlir vergisini ala bilməyəcək. Rusiya Federasiyasının Vergi Məcəlləsinin 226-cı maddəsinin 5-ci bəndində deyilir ki, vergi ödəyicisindən fərdi gəlir vergisinin hesablanmış məbləğini tutmaq mümkün olmadıqda, vergi agenti vergi ödəyicisinə və onun olduğu yer üzrə vergi orqanına məlumat verməyə borcludur. Rusiya Federal Vergi Xidmətinin 11/17/2010-cu il tarixli ММВ-7-3/611@ əmri ilə təsdiq edilmiş 2-NDFL formalı sertifikatdan istifadə edərək bu barədə yazılı şəkildə qeydiyyata alınması və vergi məbləği.

Bunun üçün proqramda kağız və ya elektron formada 2-NDFL sertifikatı yaratmalı və onu vergi ödəyicisinə və qeydiyyatda olduğunuz yer üzrə vergi orqanına göndərməlisiniz. 2011-ci il işləri üçün bu, 31 yanvar 2012-ci il tarixindən gec olmayaraq tamamlanmalıdır.

Vergi az tutulduğu kimi eyni səbəblərə görə çox tutula bilər.

Artıq ödənilmiş və toplanmış vergilərin qaytarılması və əvəzləşdirilməsinin ümumi qaydası Rusiya Federasiyasının Vergi Məcəlləsinin 79-cu maddəsi ilə müəyyən edilir. Rusiya Federasiyasının Vergi Məcəlləsinin 231-ci maddəsinin 1-ci bəndinin yeni redaksiyasında (2011-ci il yanvarın 1-dən qüvvəyə minmişdir) vergi agenti hər hansı bir səbəbdən fiziki şəxsə fərdi gəlir vergisinin qaytarılması qaydalarını aydınlaşdırdı. həddindən artıq vergi tutdu.

Əgər verginin artıq tutulmasının səbəbi tutmaların və ya gəlirlərin vəziyyətinin dəyişdirilməsidirsə, vergi agenti cari ilin əvvəlindən hər bir belə fakt barədə 10 iş günü müddətində vergidən artıq vergi tutduğu fiziki şəxsə məlumat verməyə borcludur. agentin bundan xəbəri olduğu gündən. Bu zaman fiziki şəxslərin gəlir vergisinin həddindən artıq tutulan məbləği göstərilir. Mesajın forması tənzimlənmir və ixtiyari ola bilər.

Həddindən artıq tutulan vergi məbləği vergi ödəyicisinin yazılı müraciəti əsasında geri qaytarılmalıdır (Rusiya Federasiyası Vergi Məcəlləsinin 231-ci maddəsinin 1-ci bəndi). Buna görə də, vergi agentlərinə (işəgötürənlərə) belə bir bəyanatın yazılması zərurəti ilə bağlı mesajlarına bir ifadə daxil etməyi tövsiyə edirik. Onu da qeyd edək ki, həddindən artıq tutulan vergi məbləğinin vergi ödəyicisinə qaytarılması yalnız nağdsız qaydada mümkündür. Buna görə də, vergi ödəyicisinin ərizəsində ona ödənilməli olan vəsaitin köçürülməli olduğu bank hesabı göstərilməlidir.

Mesaj vergi ödəyicisinə verilə və ya poçtla göndərilə bilər.

Keçən il Rusiya Federasiyasının Vergi Məcəlləsində vergi ödəyicisinə artıq vergi ödəməsi barədə dərhal məlumat vermək tələbi vergi ödəyicisinin gəlirindən fərdi gəlir vergisinin həddindən artıq tutulmasının aşkar edilməsi faktının uçotu qaydaları ilə müşayiət olunmur. Vergi ödəyicisinə məlumat verməməyə görə vergi agentinin məsuliyyəti də nəzərdə tutulmur.

Fərdi gəlir vergisinin həddindən artıq tutulan məbləğinin qaytarılması üçün vergi ödəyicisindən ərizə aldıqdan sonra işəgötürən onun hansı vəsaitdən qaytarılacağına qərar verir. Geri qaytarılma həm bu vergi ödəyicisi üçün, həm də agentin gəlirindən vergi tutduğu digər vergi ödəyiciləri üçün qarşıdan gələn ödənişlər hesabına Rusiya Federasiyasının büdcə sisteminə köçürülməli olan fərdi gəlir vergisi məbləğləri hesabına mümkündür (3-cü bəndin 1-ci bəndi). Rusiya Federasiyasının Vergi Məcəlləsinin 231-ci maddəsi). Geri qaytarılma üsulu geri qaytarılan verginin məbləği və onun qaytarılması üçün müəyyən edilmiş son tarix əsasında seçilir. Agent vergi ödəyicisindən müvafiq ərizəni aldığı tarixdən üç ay müddətində vergini vergi ödəyicisinə qaytarmalıdır. Bu ilin əvvəlindən vergi agentinə vergi orqanından vəsaitin daxil olmasını gözləmədən artıq ödənilmiş vergini öz hesabına qaytarmaq hüququ qanunla verilmişdir (Vergi Məcəlləsinin 231-ci maddəsinin 1-ci bəndinin 9-cu bəndi). Rusiya Federasiyası). Bununla belə, Rusiya Maliyyə Nazirliyi dəfələrlə xatırladıb (Rusiya Maliyyə Nazirliyinin 11 may 2010-cu il tarixli, No 03-04-06/9-94, 25 avqust 2009-cu il tarixli, 03-04-06-01 nömrəli məktubları) 222) fiziki şəxslərin gəlir vergisini yalnız bu fiziki şəxsin ödənişlərindən tutulan vergi məbləğləri hesabına qaytarmaq lazımdır.

1C: Enterprise 8-də fərdi gəlir vergisini qaytarmaq üçün məlumat bazasına bir sənəd daxil etməlisiniz. Şəxsi gəlir vergisi bəyannaməsi: "1C: ZUP 8" proqramının iş masası-> əlfəcin Vergilər və ödənişlər -> Şəxsi gəlir vergisinin qaytarılması(şək. 1).

düyü. 1

Təqdim edilmiş sənəd əsasında pul köçürülməlidir: Menyu Fəaliyyət -> Əsasən -> Əmək haqqı ödəniləcək(Şəkil 2).

düyü. 2

Lakin nəzərə alın ki, artıq tutulan vergi haqqında məlumat verilməməsinə görə heç bir məsuliyyət yoxdur. Bundan əlavə, məlumatlı işçi fərdi gəlir vergisinin qaytarılmasında israr etməyə borclu deyil. Yəni, işçi işləməyə davam edirsə və verginin qaytarılması üçün ərizə təqdim etməyibsə, 1C: Enterprise 8 proqramlarında növbəti fərdi gəlir vergisi hesablamaları zamanı şəxsi gəlir hesablanarkən artıq hesablanmış məbləğ avtomatik olaraq nəzərə alınacaq. vergi. Rusiya Federasiyasının Vergi Məcəlləsi növbəti vergi dövründə həddindən artıq tutulan verginin əvəzləşdirilməsinin davam etdirilməsini qadağan etmir. Məsələn, dekabr ayında artıq fərdi gəlir vergisi ödəmiş işçi aşkarlanıb. Bu vəziyyət 2011-ci ildə üçüncü uşağı və ya əlil uşağı olan işçilər üçün baş verəcək. Xatırladaq ki, 21 noyabr 2011-ci il tarixli 330-FZ nömrəli Federal Qanunu uşaqlar üçün fərdi gəlir vergisi üçün standart ayırmaları retroaktiv olaraq, yəni 2011-ci il yanvarın 1-dən artırdı.

İşçilər ərizə təqdim edərsə və uşağın əlil və ya ailədə üçüncü olduğunu göstərən sənədlər təqdim edərsə, 01/01/2011-ci il tarixindən etibarən bu ayırmalar haqqında məlumat daxil etmək lazımdır (Şəkil 3). Faydalanmaq Uşaqlar üçün ayırmaları redaktə etmək üçün köməkçi, üçüncü və sonrakı uşaqlar üçün ayırmaların dəyişdirilməsini asanlaşdırmaq. "1C: Əmək haqqı və kadrların idarə edilməsi 8" proqramının iş masasında köməkçiyə zəng etmək üçün əmrlər -> nişanı Vergilər -> Uşaqlar üçün ayırmaların redaktəsi və menyuda Vergilər və ödənişlər.

düyü. 3

Əgər əlil uşağa görə ayırma artıq müəyyən edilibsə, onun məbləği avtomatik olaraq dəyişəcək. Bu işçilərə artıq vergi ödəniləcək. İşçilərin vaxtı olmaya bilər və ya fərdi gəlir vergisinin qaytarılması üçün ərizə vermək istəməyə bilər. 2-NDFL hesabatını Federal Vergi Xidmətinə təqdim edərkən, vergi agenti orada artıq ödənişin məbləğini göstərəcəkdir. Vergi ödəyicisi verginin qaytarılması üçün Federal Vergi Xidmətinə müraciət edə bilməz. Vergi agenti - təşkilat - 2012-ci ildə hesablamalar apararkən artıq ödəniş məbləğlərini hesablamağa davam edə bilər. Bu yanaşma 1C: Enterprise 8 proqramlarında həyata keçirilir.

İşçi artıq təşkilatda işləmədikdə fərdi gəlir vergisinin artıq ödənilməsi aşkar edilərsə, vergi agenti 2-NDFL hesabatında vergi dövrünün sonunda verginin artıq ödənilməsi barədə vergi orqanına məlumat verir və vergi ödəyicisini bu barədə məlumatlandırır. Bu və vergi ödəyicisi artıq tutulan məbləğlərin geri qaytarılmasını almalıdır.

Şəxsi gəlir vergisinin həddindən artıq tutulan məbləği, vergi ödəyicisinin statusunun qeyri-rezidentdən Rusiya Federasiyasının rezidentinə çevrilməsi halında da yaranır. Qeyri-rezident 30% dərəcəsi ilə fərdi gəlir vergisi ödədi. Fiziki şəxs Rusiya Federasiyasının vergi rezidenti kimi tanındıqdan sonra Rusiya Federasiyasının Vergi Məcəlləsinin 224-cü maddəsinin 1-ci bəndinə uyğun olaraq göstərilən gəlir 13% dərəcəsi ilə vergiyə cəlb edilir.

2011-ci ilə qədər belə artıq ödənişlər geri qaytarılmalı idi. Qanunvericiliyə edilən dəyişikliklər istifadəçiləri çaşdırıb. Vergi ödəyicisinin statusunun dəyişməsi ilə əlaqədar yaranmış fiziki şəxslərin gəlir vergisinin artıq ödənilməsinin qaytarılmasının qadağan edilməsi o demək deyil ki, verginin 13% dərəcəsi ilə yenidən hesablanması və artıq ödənişin növbəti hesablamalarda nəzərə alınması lazım deyil. .

Rusiya Maliyyə Nazirliyinin 12.08.2011-ci il tarixli 03-04-08/4-146 nömrəli və Rusiya Federal Vergi Xidmətinin 06.09.2011-ci il tarixli ED-4-3/9150 nömrəli məktubları göstərir ki, vergi agenti gəlirin hər ödənilmə tarixində müəyyən edilmiş vergi ödəyicisinin vergi statusu nəzərə alınmaqla, fərdi gəlir vergisi məbləğlərini hesablayır, tutur və Rusiya Federasiyasının büdcə sisteminə ödəyir. Müəyyən bir tarixdə qeyri-rezidentin statusunun rezident statusuna dəyişməsini müəyyən etdikdən sonra, fərdi gəlir vergisi hesablanarkən, əvvəllər 30% dərəcəsi ilə hesablanmış məbləğlər nəzərə alınır.

1C:Enterprise 8 proqramlarının istifadəçiləri bu halda heç nə etməyə ehtiyac duymurlar. Yalnız vergi ödəyicisinin statusunun dəyişməsini göstərmək kifayətdir və fərdi gəlir vergisi hesablanarkən yenidən hesablama avtomatik olaraq aparılacaqdır.

Rusiya Maliyyə Nazirliyinin 22 noyabr 2010-cu il tarixli 03-04-06/6-273 nömrəli məktubunda vergilərin qaytarılması yalnız Federal Vergi Xidmətinə verilə bilən iki hal göstərilir: Rusiya rezidenti statusunun dəyişdirilməsi, əmlakın tutulması.

Əgər işçi vergi dövrünün birinci ayından deyil, əmlak vergisinin tutulması üçün işəgötürənə müraciət etdikdə, tutulma müraciət etdiyi aydan başlayaraq verilir.

Artıq tutulan verginin qaytarılması vergi ödəyicisi vergi dövrünün nəticələrinə əsasən müfəttişliyə vergi bəyannaməsini təqdim etdikdə vergi orqanı tərəfindən həyata keçirilə bilər.

Maliyyə Nazirliyi öz məktublarında dəfələrlə qeyd edir ki, vergi ödəyicisinin əmlak vergisinin tutulması barədə ərizəsi və vergi orqanından müvafiq təsdiqi alana qədər müəyyən edilmiş qaydada tutulmuş vergi məbləğləri “həddindən artıq tutulmur”.

Bununla belə, Rusiya Federal Vergi Xidmətinin nümayəndələri 06/09/2011-ci il tarixli ED-4-3/9150 nömrəli məktubda Rusiya Federasiyasının rezidentinin statusunu dəyişdirərkən artıq tutulan verginin geri qaytarılmasının mümkün olduğunu göstərir. bu vergi dövrü ərzində vergi agenti-işəgötürən tərəfindən həyata keçirilir.

Rusiya Maliyyə Nazirliyinin 28 sentyabr 2011-ci il tarixli 03-04-06/6-242 nömrəli məktubunda Vergi və Gömrük Tarif Siyasəti Departamentinin direktor müavini S.V.Razgulin cavab verir ki, Federal Vergi Xidmətinin yuxarıdakı məktubu Rusiya Maliyyə Nazirliyinə müvafiq izahatlar verilmiş sorğu. Və Federal Vergi Xidmətinin sorğusuna cavab olaraq verilmiş Maliyyə Nazirliyinin 12 avqust 2011-ci il tarixli 03-04-08/4-146 saylı məktubunda 231-ci maddənin 1.1-ci bəndinə uyğun olaraq açıq şəkildə göstərilir. müddəaları 1 yanvar 2011-ci il tarixindən qüvvəyə minmiş Rusiya Federasiyasının Vergi Məcəlləsi. , əldə etdiyi Rusiya Federasiyasının rezidenti statusuna uyğun olaraq fərdi gəlir vergisi məbləğinin vergi ödəyicisinə qaytarılması yaşayış yeri (olduğu yer) üzrə uçotda olduğu vergi orqanı tərəfindən həyata keçirilir. Geri qaytarma vergi ödəyicisi müəyyən edilmiş vergi dövrünün sonunda vergi bəyannaməsini, habelə bu vergi dövründə Rusiya Federasiyasının vergi rezidenti statusunu təsdiq edən sənədləri Vergi Məcəlləsinin 78-ci maddəsində müəyyən edilmiş qaydada təqdim etdikdə həyata keçirilir. Rusiya Federasiyasının Məcəlləsi.

Beləliklə, bir təşkilatın işçisi Rusiya Federasiyasının vergi rezidenti statusunu əldə edərsə, vergi məbləği vergi orqanı tərəfindən vergi dövrünün nəticələrinə əsasən qaytarılır.

1C:Enterprise 8 proqramlarının istifadəçiləri yalnız vergi ödəyicisi statusunun dəyişdirildiyi tarixi göstərməlidirlər və fərdi gəlir vergisi hesablanarkən yenidən hesablama avtomatik olaraq aparılacaqdır.

Məqalədən 1C 8.3 proqram paketində qeydlərin necə düzgün aparılacağını öyrənəcəksiniz, məsələyə baxacağıq.1s-də fərdi gəlir vergisini necə tutmaq olar 8.3və onu toplayın. Ən əlverişli proses1 saniyədə fərdi gəlir vergisi tutulmasıbizim vəziyyətimizdə xüsusi bir nümunəni nəzərdən keçirək, tətilin hesablanması halında proseduru həyata keçirəcəyik.

Birincisi, fərdi gəlir vergisi uçotunun əsas parametrlərini konfiqurasiya etməlisiniz, bunun üçün dörd vacib parametri yerinə yetirməlisiniz:

Birinci mərhələdə bu əməliyyat üçün uçot siyasətini qurmalısınız, bunun üçün "Parametrlər" panelinə keçin, sonra "Təşkilat" sekmesini seçin və "Mühasibat Siyasəti" bölməsinə keçin. Bu bölmə şirkətin uçot siyasətini konfiqurasiya edir.

İkinci mərhələdə fərdi gəlir vergisi ayırmalarını qurmalısınız, bunun üçün "Vergilər və töhfələr" alt bölməsinə keçməlisiniz və sonra "Fərdi gəlir vergisi ayırmalarının növləri" sekmesine keçməlisiniz. Burada biz bütün mümkün ayırmaları və onların proqram paketində qanunvericiliyə uyğunluğunu yoxlayırıq 1с ZUP (şəxsi gəlir vergisi tutulur yüksək dəqiqliklə hesablanır) hər şey qanuni tələblərə tam uyğunluğunu təmin etmək üçün konfiqurasiya edilmişdir. Bununla belə, proqram məhsulu uzun müddət yenilənməyibsə, onlar uyğun gəlməyə bilər, ona görə də hər zaman proqram təminatının ən son versiyasının olması çox vacibdir.

Üçüncü mərhələdə, vergitutma bazasına hansı gəlirin daxil olduğunu yoxlamaq lazımdır, bunun üçün sizə lazımdır - "Parametrlər-Yığım" panelinə keçin və sonra "Şəxsi Gəlir Vergisi Parametrləri" sekmesini vurun, buraya daxil olun. işçinin orta qazancının parametrləri və digər məlumatlar.

Dördüncü mərhələ vergi ödəyicisinin özü haqqında məlumatların doldurulması, "Vergilər və gəlirlər" alt bölməsinə keçin və bütün lazımi məlumatları doldurun, yəni: vergi ödəyicisi haqqında məlumat, onun statusu, bütün ayırmalar (əmlak, sosial, standart) və s. haqqında.

Beşinci mərhələ vergi orqanında qeydiyyat əməliyyatı olacaq, bunun üçün "Parametrlər" sekmesine keçin və "Ərazi" maddəsini seçin, sonra bütün lazımi məlumatları doldurun.

Şəxsi gəlir vergisi 1C 8.3 ZUP 3.0-da necə hesablanır

Hesablamanı həyata keçirmək üçün (o cümlədənhəddindən artıq tutulan fərdi gəlir vergisi 1c) yalnız bir neçə əməliyyat lazımdır. Birincisi, bizə lazım olan sənədi seçməliyik, bu ola bilər: Tətil, Xəstə məzuniyyəti və s. Bizim vəziyyətimizdə məzuniyyətin hesablanması halında hesablama aparmalıyıq. Buna görə də, biz bir sənəd seçirik və yaradırıq - Tətil, hesablama avtomatik olaraq orada aparılır, bizim vəziyyətimizdə məbləğ 2768 rubl təşkil edir.

Sonra, səhv baş verdikdə onu göstərmək üçün fərdi gəlir vergisi hesabatını yaratmalıyıq. 1с ZUP həddindən artıq tutulan şəxsi gəlir vergisi. "Tətil" sənədini yerləşdirərkən, bir neçə reyestrdə avtomatik giriş edildi; Hər şey düzgün doldurulubsa və konfiqurasiya edilibsə, hesabat verməklə bağlı heç bir problem olmayacaq.

* Şəkillər ProfBukh10.ru saytından götürülmüşdür

Bir işçi gəlir aldıqda, vergi agenti kimi təşkilat işçinin vergi tutulan gəlirindən fərdi gəlir vergisini hesablamağa, onu tutmağa və tutulan məbləği büdcəyə köçürməyə borcludur (Rusiya Federasiyası Vergi Məcəlləsinin 226-cı maddəsinin 1-ci bəndi). Federasiya).

Həddindən artıq tutulan fərdi gəlir vergisi aşağıdakı hallarda baş verir:

Bir işçinin geriyə doğru çıxma üçün ərizə yazarkən bir nümunədən istifadə edərək artıqlığın necə nəzərə alındığına baxaq. Digər hallarda, eyni şəkildə hərəkət etməlisiniz.

Məsələn, işçi tutulma üçün ərizəni yanvar ayında deyil, mart ayında verib. Artıq yanvar və fevral aylarının maaşları hesablanıb və fiziki şəxslərin gəlir vergisi hesablanıb.

1C ZUP 3.0 (2.5)-də fərdi gəlir vergisi üçün standart vergi endirimi hüququnu necə qeydiyyata almaq olar, videomuza baxın:

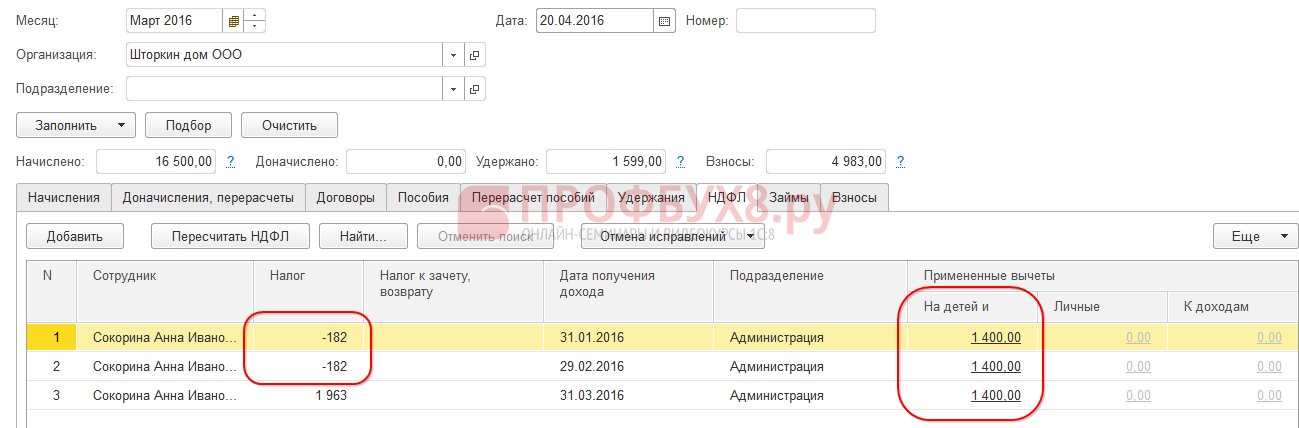

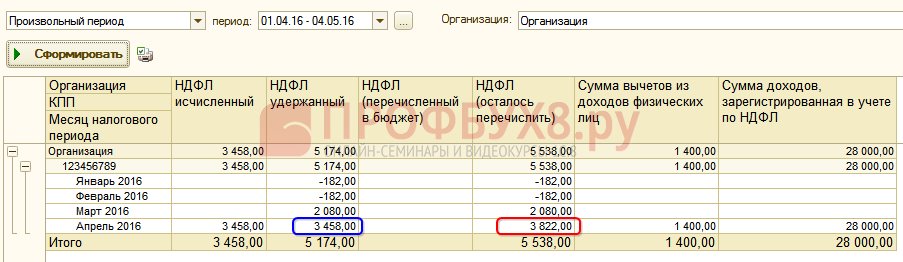

1C 8.3 ZUP 3.0-da 2016-cı ilin yanvar ayı üçün əmək haqqının hesablanması belə görünür: vergi tutulan gəlir 16500 rubl olacaq. və ondan vergi 2145 rubl təşkil edir. Bənzər bir hesablama 2016-cı ilin fevral ayı üçün olacaq:

2016-cı ilin mart ayında bir işçi ona bir uşaq üçün tutulma vermək üçün ərizə yazır:

2016-cı ilin mart ayı üçün maaşınızı hesablayarkən fərdi gəlir vergisi nişanına diqqət yetirək. Hesablamalar sekmesinde hesablama yanvar və fevral ayları ilə eyni olacaq:

Birincisi, 1400 rubl məbləğində tutulmanın tətbiq edildiyini görürük. (Tətbiq edilmiş ayırmalar sütunu doldurulur). İkincisi, 2016-cı ilin mart ayı üçün xəttə əlavə olaraq, əvvəlki ayların xətləri görünür. -182 rubl məbləğində vergi. çıxılma nəzərə alınmaqla yenidən hesablanmalı olan vergi məbləğinə uyğundur, yəni. 1400 * 13% = 182 rub. Belə ki, mart ayında fiziki şəxslərin gəlir vergisi yenidən hesablanacaq və yanvar və fevral ayları üçün vergi məbləğləri nəzərə alınacaq. Mart ayı maaşını ödəyərkən bu yenidən hesablama nəzərə alınmaqla vergi tutulacaq:

1C 8.2 ZUP 2.5-də hesablama oxşar olacaq. Yeganə fərq, çıxılma məlumatının necə daxil ediləcəyidir.

Əmək haqqı uçotu üçün 1C-də ed. 2.5 İşçiyə ayırmaları təyin etmək üçün fiziki şəxsin kartını açmaq lazımdır (Masaüstü – Kadr uçotu – Həmçinin bax – Fiziki şəxslər və ya işçinin kartından “Şəxs haqqında ətraflı məlumat..” linkinə keçin), “” əmrini yerinə yetirməlisiniz. Üst komanda çubuğunda Şəxsi Gəlir Vergisi" əmri:

Şəxsi Gəlir Vergisi üçün Məlumat Girişi pəncərəsində ayırmalar haqqında məlumat daxil edin:

2016-cı ilin mart ayı üçün əmək haqqını hesablayarkən, 2016-cı ilin yanvar və fevral ayları üçün fərdi gəlir vergisinin yenidən hesablanmasını da görəcəyik:

Mart ayının maaşını veririk, sənədi yerləşdiririk və fərdi gəlir vergisinin yığılması reyestrinə və büdcə ilə hesablaşmalara baxırıq. Bu reyestrdə "Xərclər" ("mənfi") hərəkət növü ilə tutulan fərdi gəlir vergisi qeyd olunur:

Açıq sənəddə “Get – Büdcə ilə Fərdi Gəlir Vergisi Hesabları” düyməsini sıxmaqla Büdcə reyestrində Fərdi Gəlir Vergisi Hesablarında yaradılmış qeydlərə baxa bilərsiniz: Təşkilatlar tərəfindən ödəniləcək əmək haqqı:

Baxılan nümunələrdə 2016-cı ilin mart ayı üçün vergi məbləği cəmi vergi məbləğinin üç ay ərzində müsbət olması üçün kifayət idi. Ancaq cari ay üçün vergi məbləğinin kifayət etmədiyi və verginin mənfi olacağı hallar var.

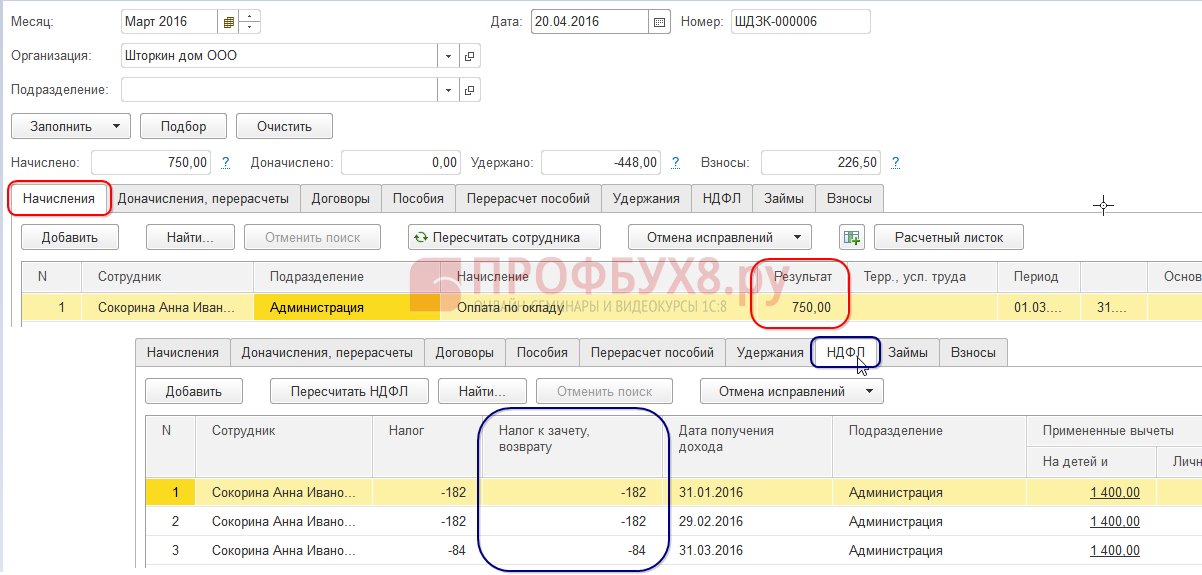

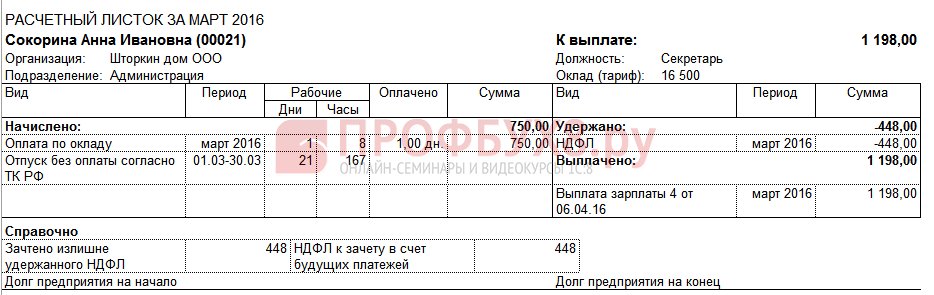

IN ZUP 3.0 məsələn, işçi A.I.Sokorina, qalan vaxtlarda maaş almadan yalnız bir gün işlədi;

Sonra 2016-cı ilin mart ayı üçün əmək haqqını hesablayarkən o, aşağıdakı hesablamaya sahib olacaq:

Vergi tutulan gəlir 750 rubl, bu məbləğdən fərdi gəlir vergisi 98 rubl olacaq. Ancaq işçinin tutulma hüququ olduğundan, o, tam həcmdə deyil, yalnız 98 rubl üçün tətbiq olunacaq. Qalan məbləğ 182 – 98 = 84 rubl təşkil edir. növbəti faktura ayına hesablanacaq. Yanvar və fevral aylarının məbləğləri də gələn ay kreditləşdiriləcək. Cari hesablamada nəzərə alına bilməyən belə məbləğlər Əvəz edilmə vergisi, geri qaytarılma sütununda göstərilir.

Bu sütun 1C ZUP 8.3-də görünmürsə, Daha çox - Formanı dəyişdir düyməsini istifadə edərək onun ekranını aktivləşdirə bilərsiniz. Bu sütunda həddindən artıq tutulan şəxsi gəlir vergisi qeyd edildiyi üçün həmişə nəzarət edilməlidir. 1C 8.3 ZUP 3.0 proqramı bu cür məbləğlərin uçotunu ayrıca aparır və onları ödəniş üçün təklif etmir:

Mart ayının maaşını ödəyək və görək ki, ödənilməli olan məbləğ tutulan vergidən artıq məbləğdə artmayıb və 750 rubla bərabərdir:

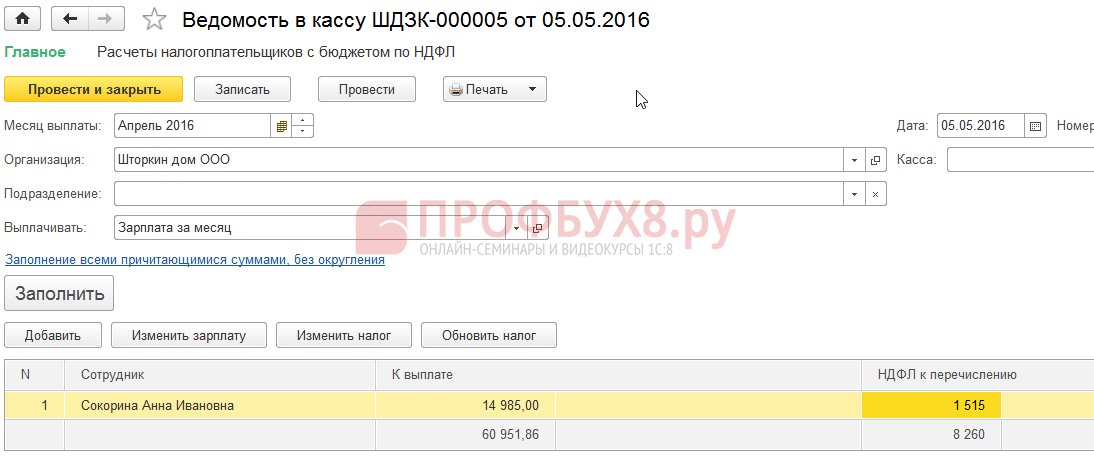

Mart ayı üçün əmək haqqı sənədi hazırlayacağıq. Artıq tutulan verginin məbləği ayın sonuna müəssisənin borcu kimi nəzərə alınır:

2016-cı ilin mart ayı üçün əmək haqqı xülasəsinə baxaq, biz fərdi gəlir vergisi xətti ilə maraqlanacağıq:

Gördüyünüz kimi, fərdi gəlir vergisinin ümumi məbləğində (6545 rubl) həddindən artıq tutulan fərdi gəlir vergisi (-448 rubl) olan bir məbləğ var ki, bu da tutulan vergiyə təsir etməməlidir. Qanuna görə, tutulan fiziki şəxslərin gəlir vergisinin məbləği büdcəyə köçürülməlidir, lakin xülasədə biz hesablanmış fiziki şəxslərin gəlir vergisinin məbləğini görürük. Beləliklə, mart ayı üçün büdcəyə köçürülməsi lazım olan məbləğ 448 rubl olmalıdır. anbardan daha çox.

Əmək haqqının ödənilməsi hesabatında köçürmə üçün şəxsi gəlir vergisi 448 rubl olan 6993 rubl məbləğində qeyd olunur. kassadan daha çox (6,545 + 448 = 6,993 rubl):

2016-cı ilin aprel ayı üçün əmək haqqını hesablayaq və fərdi gəlir vergisi nişanına baxaq:

İşçi A.I. Sokorina üçün 448 rubl məbləğində artıq tutulan şəxsi gəlir vergisi əvəzləşdirilir. İndi məbləğ sütundadır Vergi hesablanacaq, geri qaytarılacaq artı işarəsi ilə dayanır:

Aprel ayı üçün əmək haqqı vərəqində borc həddindən artıq tutulan fərdi gəlir vergisi daxil olmayan məbləğdir. Beləliklə, məbləğ 448 rubl təşkil edir. kredit verilmişdir. “İstinad üçün”də göstərilən məlumat bizə bunu deyir:

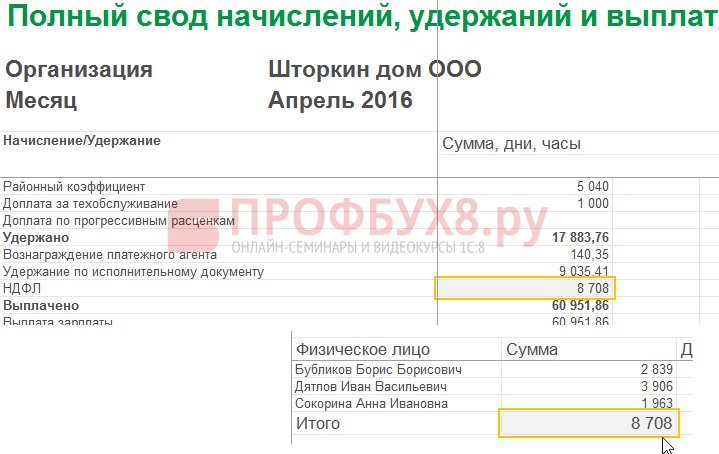

2016-cı ilin aprel ayı üçün işçilərin maaşlarını ödəyəcəyik:

Koda görə fərdi gəlir vergisinin məbləği 8708 rubl, köçürülməsi lazım olan məbləğ isə 8260 rubl, yəni 448 rubl təşkil edir. az. Tutulan verginin məbləği, tutulmuş şəxsi gəlir vergisinin artıq hesablanmış məbləği üçün dəqiq hesablanmış məbləğdən fərqlənir.

Xülasədəki fərdi gəlir vergisi məbləğində mənfi dəyərlər varsa, fərdi gəlir vergisini büdcəyə köçürərkən bu məbləğlər nəzərə alınmamalıdır. Müvafiq olaraq, xülasədəki məbləğ və fərdi gəlir vergisini ödəyərkən məbləğ heç vaxt bərabər olmayacaqdır. Həmçinin, növbəti ayda mənfi məbləğlər əvəzləşdirilərsə, o zaman fiziki şəxslərin gəlir vergisinin icmalındakı məbləğ fiziki şəxslərin gəlir vergisinin büdcəyə köçürülməsi üçün məbləğə bərabər olmayacaq.

Bundan əlavə, artıq tutulan fiziki şəxslərin gəlir vergisinin məbləği növbəti ayın hesablanmasına daxil edilə bilər. İşçi ərizə yaza bilər və artıq tutulan vergi ona qaytarılacaq.

Həddindən artıq tutulan fərdi gəlir vergisi statusun qeyri-rezidentdən rezidentə keçməsi nəticəsində yaranıbsa, vergi geri qaytarılmır, ancaq sonrakı ayların hesablanması zamanı əvəzləşdirilə bilər. Vergi dövrünün sonunda bütün məbləğ hesaba daxil edilməmişdirsə, təşkilat həddindən artıq tutulan fərdi gəlir vergisi haqqında məlumatı vergi idarəsinə təqdim edir və vergi idarəsi özü ərizəsindən sonra bu məbləği işçiyə qaytarır.

Kadrlar üçün 1C 8.3 (8.2) proqramında həddindən artıq tutulan fərdi gəlir vergisinin necə qaytarılacağını öyrənək.

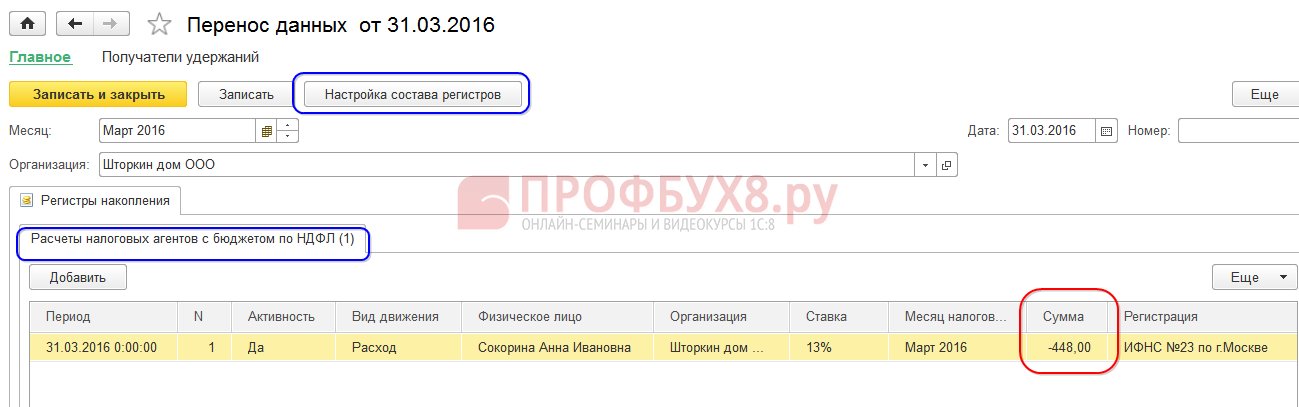

Maaş vərəqində artıq tutulmuş fiziki şəxslərin gəlir vergisinin məbləğinin formalaşdığını və həmin ayda onun əvəzləşdirildiyini, yəni qaytarıldığını və 2016-cı ilin mart ayının əmək haqqına birlikdə ödənildiyini görürük:

Şəxsi gəlir vergisinin qaytarılması halında, köçürmə üçün fərdi gəlir vergisi məlumatlarını düzgün göstərmək üçün fərdi gəlir vergisi büdcəsi ilə vergi agentlərinin hesablamaları reyestrinə əl ilə qeyd etməlisiniz. Bunun üçün biz Data Transfers sənədini yaradacağıq. Reyestrlərin tərkibini qurarkən, fərdi gəlir vergisi büdcəsi ilə vergi agentlərinin hesablamalarının yığılması reyestrini seçin. Onu “xərc” kimi “-448.00” məbləği ilə dolduraq:

Beləliklə, biz büdcəyə köçürülən fiziki şəxslərin gəlir vergisi ilə bağlı məlumatları geri qaytarılan məbləğə uyğunlaşdırdıq.

1C ZUP 3.0-da fərdi gəlir vergisini tutarkən mümkün səhvlər haqqında video dərsimizə baxın:

Tutaq ki, işçi 01.03.16-dan 30.03.16-a qədər qənaət etmədən məzuniyyət götürür.

Beləliklə, mart ayında o, cəmi 1 gün işlədi:

Gəlin onun 2016-cı ilin mart ayı üçün əmək haqqını hesablayaq və görək ki, mənfi işarəli fərdi gəlir vergisi məbləği formalaşıb, yəni həddindən artıq tutulan fərdi gəlir vergisi yaranıb:

Bu məbləğ ödənilməli olan məbləği artırmır və əvəzləşdirmə üçün ayrıca fərdi gəlir vergisi reyestrində saxlanılır. Göndərilən Əmək haqqı sənədində Get düyməsini klikləməklə ona baxa bilərsiniz:

Həddindən artıq tutulan fərdi gəlir vergisi baş verərsə, reyestrdə “+” işarəsi ilə qeyd qoyulur. Mart ayı üçün maaş vərəqində ayın sonunda borc 909,45 rubl təşkil edir, bunun 364,00 rublu həddindən artıq tutulan fərdi gəlir vergisinin məbləğidir:

Həddindən artıq tutulan fərdi gəlir vergisinin məbləği ödənilməli olan məbləği artırmamalıdır. 2016-cı ilin mart ayı üçün əmək haqqının ödənilməsi üçün sənəd hazırlayaraq gördüyümüz budur. Ödəniləcək məbləğ 545,45 = 909,45 -364,00 rubl təşkil edir:

Ödəniş sənədini yerləşdirərkən tutulan verginin sıfır məbləği qeydə alınır və beləliklə, hesablanmış və tutulan fərdi gəlir vergisi arasında fərq yaranır. Hesablanmış vergiyə əmək haqqının xülasəsində və ya işçilərin ödəniş sənədlərində baxa bilərik:

2016-cı ilin mart ayı üçün xülasədə hesablanmış fərdi gəlir vergisinin məbləği 1716,00 rubl təşkil etmişdir. mənfi vergi məbləği var. Tutulan məbləği, yəni 2016-cı ilin mart ayı üçün büdcəyə köçürməlisiniz. 364 rubl məbləğində pul köçürülməlidir. anbardan gördüyümüzdən daha çox.

2016-cı ilin mart ayı üçün köçürülməli olan məbləğə baxın. Hesabatdan istifadə edə bilərsiniz Hesablanmış vergilərin və töhfələrin təhlili mart ayı maaşının verildiyi tarix. Bizim nümunəmizdə bu, 04/05/2016-dır. Tutulan fərdi gəlir vergisi sütununda büdcəyə köçürüləcək məbləğ göstərilir:

Belə fərdi gəlir vergisi ilə işləmək üçün iki mümkün ssenari var:

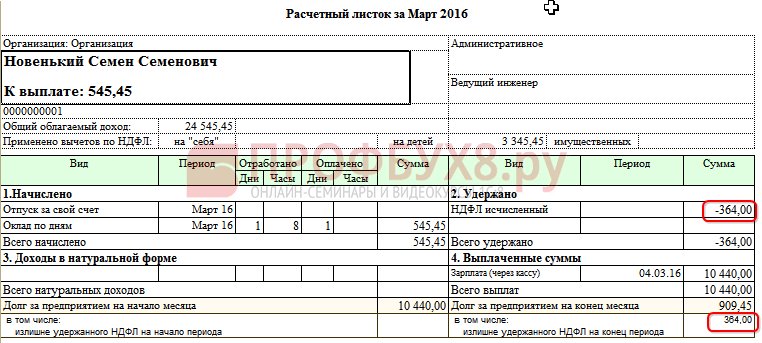

2016-cı ilin aprel ayının maaşını hesablayaq İşçi Yeni S.S. vergi tutulan gəlir 12.000 rubl - 1.400 rubl. (çıxarma) = 10.600 rub. Bu gəlirdən fərdi gəlir vergisi 10,600 * 13% = 1,378 rubl təşkil edir. – biz bunu fərdi gəlir vergisi nişanında görürük:

Bu sənəd işləndikdə fərdi gəlir vergisinin yığılması reyestrində əvəzləşdirmə üçün qeyd yaradılır, lakin “-” işarəsi ilə, yəni 2016-cı ilin mart ayında əvvəllər bu reyestrdə “+” işarəsi ilə qeydə alınmış məbləğ idi. bu sənədlə silinir:

Aprel ayı üçün əmək haqqını ödəyərkən "Ödəniləcək" məbləği 364 rubldan çox olacaq:

Gəlin hesabat yaradaq, 2016-cı ilin aprel ayı üçün əmək haqqının ödənilmə tarixinə (05/04/2016-cı il tarixinə) fərdi gəlir vergisinin təhlili və 2016-cı ilin aprel ayı üçün fərdi gəlir vergisi büdcəsinə nə qədər köçürülməli olduğunu görək. Və hesabatdan göründüyü kimi, bu məbləğ 3094,00 rubl təşkil edir. 3,458,00 rubl dəstinə görə məbləğdən azdır. 364.00 rub üçün:

Şəxsi gəlir vergisi bəyannaməsi üçün sənəd yaradırıq: Masaüstü – Vergilər – Şəxsi gəlir vergisi bəyannaməsi. Bu sənədi həyata keçirərkən registrlərdə qeydlər yaradılır.

“-” işarəsi ilə verginin qaytarılması məbləğinə bərabər məbləğdə fərdi gəlir vergisi reyestrinə daxil edilsin. Beləliklə, artıq tutulan vergi silinmiş hesab olunur:

Təşkilatlar üçün aylıq əmək haqqı reyestrində işçiyə ödəniləcək məbləğ qeyd olunur:

Şəxsi gəlir vergisi reyestrində büdcə ilə hesablaşmalar "-" işarəsi olan bir giriş yaradır, bu da tutulan verginin məbləğini 364 rubl azaldır:

Biz qeydiyyata alınmış fərdi gəlir vergisini geri ödəyirik:

Şəxsi gəlir vergisi reyestrində bir sənədi əvəz etmək üçün qeyd edərkən, 2016-cı ilin aprel ayı üçün əmək haqqı hesablanarkən hesablanmış verginin məbləği artıq fərqli olacaq, çünki məbləğ əvvəllər fərdi gəlir vergisinin qaytarılması sənədi ilə silinmişdir:

2016-cı ilin aprel ayı üçün ödənişi formalaşdırmaqla ödənilən məbləğ 364 rubl təşkil edir. əvvəlki nümunədən daha az:

Gəlin, hesablanmış vergilərin və töhfələrin təhlili hesabatına qayıdaq və onu ödəniş tarixində yaradaq. Büdcəyə köçürüləcək tutulan verginin məbləği əvvəlki nümunə ilə müqayisədə dəyişməyib:

ZUP 2.5-də, eləcə də ZUP 3.0-da fərdi gəlir vergisini qaytararkən, fərdi gəlir vergisi üçün büdcə ilə vergi agentlərinin hesablamaları reyestrində köçürülmüş fərdi gəlir vergisinin məbləğində azalma yoxdur, buna görə əl ilə tənzimləməli olacaqsınız. bu məbləğ.

Tutulmuş fərdi gəlir vergisi ilə köçürüləcək fərdi gəlir vergisinin məbləğində uyğunsuzluq aprel ayından əmək haqqının ödənilmə tarixinə qədər olan dövr üçün hesablanmış vergilərin və yığımların təhlili hesabatını tərtib etsəniz görünə bilər:

Köçürüləcək məbləği tənzimləmək üçün Data Transfer sənədindən istifadə edin. Yığım reyestrinə daxil olan hərəkət növü ilə fərdi gəlir vergisi üçün büdcə ilə vergi agentlərinin hesablamaları, mənfi işarəsi ilə qaytarılan fərdi gəlir vergisi məbləği üçün bir qeyd yaradırıq və bununla da köçürüləcək məbləği azaldır:

Gəlin eyni parametrlərlə yenidən hesabat yaradaq və görək ki, tutulan fərdi gəlir vergisinin məbləği köçürüləcək fərdi gəlir vergisinin məbləğinə bərabər olub:

Ümumiləşdirin. Nədənsə hesablamalarınızda həddindən artıq tutulan fərdi gəlir vergisi varsa, indi 1C proqramlarında düzgün uçotu üçün həddindən artıq tutulan fərdi gəlir vergisini necə qaytaracağınızı bilirsiniz.

1C ZUP 2.5-də tutulan fərdi gəlir vergisinin qeydiyyatı anı "Şəxsi gəlir vergisini hesablayarkən hesablanmış vergini tutulan kimi nəzərə alın" qutusundan asılıdır. Hər bir seçim, onay qutusunun qeyd edilib-edilməməsindən asılı olaraq, artan diqqət tələb edən öz nüanslarına malikdir. Ətraflı məlumat üçün videomuza baxın:

6-NDFL formasının formalaşması ilə bağlı bütün son məlumatları sizə çatdırmaq, 1C-də hesablamaların doldurulmasının bütün incəliklərini və nüanslarını başa düşmək üçün Profbukh8 komandası ( 1

reytinqlər, orta: 5,00

5-dən)

Bu materiallar mövcuddur

yalnız qeydiyyatdan keçmiş istifadəçilər tərəfindən baxılması üçün

Profbukh8.ru layihəsinin abunəçiləri