Üsna hiljuti, alates versioonist 3.0.43.50, lisasid arendajad programmi 1C: Accounting 8 versiooni 3.0 versioonis uut tüüpi toiminguid dokumendile „Kviitungite parandamine“ dokumendis „Oma vea parandamine“. Nüüd võimaldab dokument mitte ainult registreerida tarnijalt saadud parandatud või parandatud arveid ja teha raamatupidamises asjakohaseid kohandusi, vaid ka parandada raamatupidamistöötajate tehtud tehnilisi vigu. Selles artiklis, kasutades konkreetset näidet, kaalume üksikasjalikult, kuidas saate raamatupidamises ja maksustamise eesmärgil parandada viga, mis tehti programmi esmase dokumendi teabe sisestamisel.

Tuletan meelde, et selleks, et programm saaks kasutada dokumentide laekumise parandust ja rakendamise parandust, on vaja lubada märkeruut Parandus- ja parandusdokumendid vahekaardi Kaubandus programmi funktsionaalsusseadetes.

Organisatsioon "Rassvet" rakendab üldist maksurežiimi - tekkepõhist meetodit ja raamatupidamise määrust (PBU) 18/02 "Ettevõtte tulumaksu arvutamise arvestus". Organisatsioon on käibemaksukohustuslane.

Raamatupidaja tegi jaanuaris 2016 teenuse osutamise seaduse kolmanda osapoole organisatsiooni esitatud esmase dokumendi sisestamisel kaks viga. Esiteks märkis ta teenuse vale hinna ja teiseks tegi tarnijalt saadud arve registreerimisel vea selle numbri täpsustamisel. Tarnijalt saadud teenuste osutamise toiming registreeritakse programmis, kasutades dokumenti Kviitung toimingutüübiga Teenused. Dokumendi tabeliosa veerus „Summa” märgiti õige 6000 rubla asemel 5000 rubla.

Saadud arve registreeritakse dokumendi "keldris", näidates selle numbri ja kuupäeva. "Päris" numbri 7 asemel märgiti number 1.

Ostetud teenuse kulud raamatupidamises viitavad üldkuludele (konto 26). Ülaltoodud vigadega dokument Kviitung ja selle rakendamise tulemus on näidatud joonisel fig. 1.

Dokumendi vormistamisel raamatupidamises ja maksustamise eesmärgil võtsin arvesse konto 26 "Üldised ärikulud" deebetil teenuste maksumust ilma käibemaksuta, mis on jaotatud konto 19.04 "Ostetud teenuste käibemaks" deebetile, käibemaksu summat tarnija esitas selle konto krediidi 60.01 "Arveldused tarnijate ja töövõtjatega" krediidiga. Samuti moodustas dokument kande esitatava käibemaksu kogumisregistrisse, mis on aluseks osturaamatu kannete moodustamisele.

Sellest tulenevalt oli teenuse maksumuse raamatupidamises ja maksustamisel märkimise vea tõttu kulude summa alahinnatud, nõutud käibemaksu summa alahinnatud ja võlg tarnija ees alahinnatud.

Saadud dokument Arve genereeritakse programmis dokumendi Kviitung alusel ja selle tulemusena sisaldab see käibemaksu vale summat ja summat.

Vale numbriga vormistatud arve vastuvõetud dokument on näidatud joonisel fig. 2.

Programmis saab käibemaksu maha arvata kas regulatiivdokumendi abil Osturaamatu kannete vormistamine või otse arve laekunud dokumendis, kui on märgitud märkeruut Peegelda osturaamatus käibemaksu mahaarvamine kättesaamise kuupäevaks .

Saadud dokumendi arve tulemus on näidatud joonisel fig. 3.

Raamatupidamisel koostatud dokument võttis käibemaksu mahaarvamiseks vastu ja moodustas vastavalt käibemaksu registrisse Ostud (osturaamatusse) kande alahinnatud käibemaksusumma ja eksliku arve numbriga.

Esimese kvartali osturaamat on näidatud joonisel fig. 4.

Teenuse maksumus maksti teenuseosutajale alles järgmisel kvartalil. Maksekorralduse dokument loodi eksliku kviitungi alusel.

Vastava dokumendi arveldamine Arvelduskontolt mahakandmine, mis on loodud arvelduskonto väljavõtte saamisel, on näidatud joonisel fig. 5.

Lõpuks leiti see viga teises kvartalis tarnijaga arvelduste leppimise tulemusena. Esimese kvartali käibemaksuaruanne on praeguseks juba esitatud.

Meenutagem kõigepealt, kuidas sellist viga tuleks raamatupidamises ja maksuarvestuses parandada.

Kooskõlas PBU 22/2010 punktiga 5 „Raamatupidamis- ja aruandlusvigade parandamine“ parandatakse enne käesoleva aasta lõppu avastatud aruandeaasta viga aruandeaasta kuu vastavate raamatupidamiskontode kirjetega. viga avastati.

Vastavalt artikli 1 lõikele 1. Vene Föderatsiooni maksuseadustiku artikkel 54, kui leitakse vigu (moonutusi) maksubaasi arvutamisel, mis on seotud eelmiste maksustamisperioodidega (aruandlusperioodid), siis praegusel maksustamisperioodil, maksubaas ja maksusumma arvutatakse ümber ajavahemik, mil need vead (moonutused) toime pandi ...

Tõsi, sellest reeglist on erandeid. Vastavalt samale Vene Föderatsiooni maksuseadustiku punktile on maksumaksjal õigus maksubaas ja maksusumma (aruandlus) perioodi maksusumma ümber arvutada, milles eelmise maksuga seotud vead (moonutused) ( aruandlus) perioodid, mil vigu (moonutusi) tehti, viisid liigse maksmiseni.

Nagu me juba ütlesime, oli vea tagajärjel kulude summa alahinnatud. Järelikult oli kasumi maksustamisel maksustatav alus (kasum) ülehinnatud ja see tõi kaasa ülemäärase maksmise. Seetõttu saab kasumit maksustada korrigeerimisi jooksval aruandeperioodil, nagu ka raamatupidamises.

Kuid selleks, et aru saada, kuidas peaksime käibemaksu käsitlema, pöördume Vene Föderatsiooni valitsuse 26. detsembri 2011. aasta dekreedi nr 1137 poole. Vastavalt osturaamatu pidamise eeskirja punktile 4, kui osturaamatus on vaja teha muudatusi (pärast jooksva maksustamisperioodi lõppu), tehakse arvel tehtud kanne, parandusarve aastal osturaamatu lisaleht selle maksustamisperioodi kohta, kus arve, parandusarve, enne paranduste tegemist.

Meie kirjeldatud vea parandamiseks kasutame kviitungi parandust ja valime toimingu tüübiks Paranda oma viga.

Vahekaardil Peamine peate valima aluse - see on kviitungidokument, milles tehti viga, mille me parandame (meie puhul on see 11. jaanuari kuupäeva kviitung (akt, arve) nr 1, 2016). Veidi allpool, aluse valimisel kajastub automaatselt link parandatud dokumendile Arve laekus ja selle andmed.

Peame sissetuleva numbri parandama (uus väärtus on 7). Sellel vahekaardil saate valida, kus korrigeerimist kajastatakse: ainult käibemaksuarvestuses või kõigis raamatupidamisosades (soovime teha parandusi raamatupidamises, tulumaksuarvestuses ja käibemaksuarvestuses). Samuti saate tulude ja kulude kuvamiseks valida kontosid.

Kviitungi reguleerimise dokumendi täidetud vahekaart Main on näidatud joonisel fig. 6.

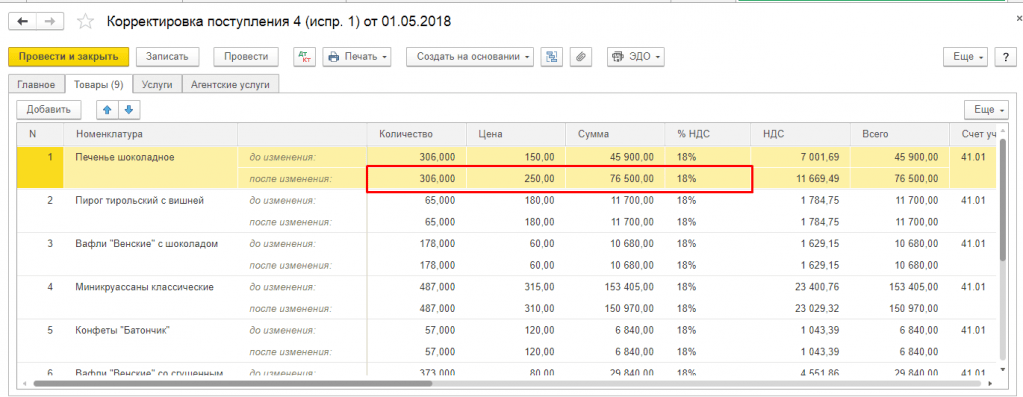

Kui vea parandamiseks on vaja korrigeerida mõningaid summanäitajaid, võib teil vaja minna järgmisi sakke: Kaubad, Teenused, Agentuuriteenused.

Kuna meie näites tehti teenuseteenuse sertifikaadi sisestamisel programmi viga, kasutame vahekaarti Teenused ja näitame õige hinna - 6000 rubla.

Kviitungi parandusdokumendi vahekaart Teenused on näidatud joonisel fig. 7.

Dokumendi raamatupidamisse postitamisel tühistab see eksliku arvelevõtmise käibemaksu mahaarvamiseks (Dt 68.02 - Kt 19.04) summas 900 rubla ja loob õige postituse summas 1080 rubla. Lisaks eraldab ta konto 19.04 deebetile tarnija esitatud puuduva käibemaksu summa (180 rubla), suurendab konto 26 "Üldised ärikulud" deebetil raamatupidamises ja maksuarvestuses teenuse kulusid. (1000 rubla) ja suurendage vastavalt võlgnetavat summat konto 60.01 tarnija krediidilt (1 180 rubla).

Kviitungi parandamise dokumendi postitused on näidatud joonisel fig. kaheksa.

Lisaks raamatupidamis- ja maksuarvestuse lähetustele moodustab dokument kandeid käibemaksu kogumisregistritesse.

Käibemaksuregistris kirjendatakse tasutud käibemaks (tarnijate poolt nõutud käibemaksu summa) õige käibemaksu summa eest ja kuna see käibemaksusumma on dokumendiga otse osturaamatusse registreeritud, kantakse selle kulu kohe peegeldunud.

Käibemaksukohustuslaste registrisse Ostud genereeritakse kaks kirjet. Esimene kanne on käibemaksusumma tühistamine, mis ei olnud seaduslikult heakskiidetud mahaarvamiseks eksliku arve numbriga. Ja teine kirje on õige käibemaksu mahaarvamine arvel koos õigete andmetega. Kuna käibemaksu osas tehti eelmisel maksustamisperioodil parandusi, märgitakse loodud kirjed lisalehega ja täpsustatakse vastav parandatud periood.

Moodustatud dokumendiga Kogumisregistrites kirjete vastuvõtmise parandamine on esitatud joonisel fig. üheksa.

Samuti luuakse programmi dokumenti postitades (registreeritakse) uus arve dokument koos selgitusega “oma vea parandamine” (vt joonis 6). Seda dokumenti saab vaadata dokumentide loendis Arve laekunud. Vigad ja parandatud dokumendid on näidatud joonisel fig. kümme.

Parandatud dokumendi vorm Saadud arve sisaldab paranduse kuupäeva ja linki parandatud dokumendile. Ka dokumendi kujul on tarnijalt saadud arve üksikasjade väärtused enne vea parandamist ja pärast selle parandamist (joonis 11).

Loome oma tegevuse õigsuse kontrollimiseks esimese kvartali osturaamatu - maksustamisperioodi, mille jooksul tehti viga.

Loome koostatud aruandes vajaliku perioodi. Aruande seadetes märkige ruut „Loo täiendavaid lehti” ja märkige genereerimisvalik - praegusel perioodil.

Osturaamatu aruande seaded on näidatud joonisel fig. 12.

Vaatame osturaamatu lisalehte.

Nagu peaks, on lisalehel märgitud lisalehe number, maksustamisperiood ja koostamise kuupäev. Tabeliosa 16. veerus esitatakse maksustamisperioodi käibemaksu kogusumma enne täiendava lehe koostamist.

Lisaleht sisaldab ootuspäraselt kahte rida: arve tühistamine valede numbrite ja summadega ning muudetud kanne õige arve numbri ja õigete summadega.

Esimese kvartali osturaamatu täiendav leht on näidatud joonisel fig. 13.

Tulude korrigeerimine sarnaneb paljuski rakendamise korrigeerimisega, mis on eesmärgi poolest sarnane (vt). Tegelikult on dokumendi kajastamine raamatupidamises erinev õigusaktide nõuete tõttu.

Dokumendil on ka võimalus valida kahte tüüpi toiminguid:

Parandus esmastes dokumentides

... Korrigeerimine poolte kokkuleppel

Saame parandada:

Vähenemise või suurendamise suunas,

... jooksva aasta ja eelmiste aastate dokumendid.

Artikli alguses on samm-sammult töö kirjeldus.- järjestus on kõikides olukordades sama. Artikli teises osas vaatame üksikasju üksikasjalikumalt.

Samm 1: Koostame kviitungi korrigeerimisedokument Parandamist vajavate kaupade ja teenuste kättesaamine. Teeme vajalikud muudatused ja teostame. Artikli teises osas kirjeldatakse üksikasjalikult, kuidas parandusi teha.

Samm: sisestage arve hüperlink kviitungi korrigeerimisest. Arve tuleb kirjendada nii, et parandus kajastuks raamatupidamises ja järgnevates etappides õigesti.

3. etapp: pärast muudatuste tegemistvaja alustada töötlemistDokumentide postitamine käibemaksukohustuslase registrisse.

Tavaliselt tehakse seda kuu lõpus. Seda tuleb teha enne ostu- või müügiraamatu arvestuse vormistamist, kuna laekumiste korrigeerimised ise tehinguid ei teosta.Käibemaksukohustuslase registrid. Kui te töötlemist ei alusta, ei lähe parandused müügi- või osturaamatu nõutavatesse jaotistesse. Käibemaksukohustuslaste registrite dokumentide postitamine käivitatakse raamatupidamishalduri liidesest:

4. samm: Erinevate tehingute puhul saab laekumiste korrigeerimist arvesse võtta lisalehtedelosturaamatud või müügiraamatud. Seetõttu peame järgmises etapis koostama dokumendid Osturaamatu kirjete vormistamine ja Müügiraamatu kirjete vormistamine. See on ka kohustuslik protseduur kuu lõpus.

Nende dokumentide loomiseks on mugav kasutada käibemaksudokumentide vormistamist:

Töötlemise alustamiseks määrake käibemaksudokumentide genereerimise säte. Tegelikult määrab see säte kindlaks ainult käsitsi või ajakava järgi, dokumentide vormistamine tuleks läbi viia. Siin saate seadistada automaatse ajakava. Kuid nüüd me seda ei tee ja hakkame käsitsi töötlema:

5. samm: vaatame, kuidas meie kohandused kajastusid raamatute ostu -müügi osas.

Kõik!

Nüüd vaatame valikute üksikasju:

Peame vähendama eelmises kvartalis väljastatud kaupade ja teenuste laekumist:

Käibemaksuaruanne on juba esitatud.

Kaupade ja teenuste kviitungi alusel sisestame dokumendi Kviitungi parandus. 1C loob selle vaikimisi operatsioonitüübiga Esmaste dokumentide parandamine. Alandame hinda rida korraga:

1C teeb vaikimisi linnukese müügiraamatus kasti Taasta käibemaks. Ma võtan selle ära.

Dokument genereerib tehinguid:

Täitke parandatud tarnija arve andmed vastavalt hüperlink dokumendi keldris.

Teostame käibemaksuga seotud regulatiivprotseduure, mis on täpsustatud punktides 3 ja 4.

Dokumentide postitamine käibemaksukohustuslaste registritesse lisab käibemaksu mahaarvamise tühistamisedokumendi postitamine Kviitungi parandus.

Osturaamatu vormistamisel moodustame rekordi:

Nüüd saame osturaamatus tulemust vaadata. Panime linnukese lisamise loomisesse. lehed parandatud perioodi kohta.

Jaotises Peamine uus kirje:

Täiendavas nimekirjas parandatakse parandatud sissepääsu kirje:

Kui valime dokumendi Korrigeerimine tehingu tüübi poolte kokkuleppel, on müügiraamatus võimalik käibemaks tagasi nõuda:

Siin peate märkima ruudu Tagasi käibemaks müügiraamatus. Sel juhul saame dokumendi postitused:

Pärast tavapäraste käibemaksutehingute tegemist saame järgmised kanded:

Ja käibemaksu sissenõudmine müügiraamatus:

Korrigeerimine tehinguliigiga A allapoole korrigeerimine poolte kokkuleppel postitatakse korrigeerimisperioodil müügiraamatu põhiosasse.

2. Jooksva aasta laekumiste korrigeerimine ülespoole

Toimingu liik Esmaste dokumentide parandamine annab sarnase tulemuse kviitungi ülespoole parandamise korral. Esitame paranduse ja arve:

Me saame dokumenditehinguid:

Pärast tavapäraste käibemaksutehingute tegemist näevad tehingud välja sellised:

Parandus tehinguliigiga Parandus algdokumentides tühistab alusdokumendi summad ja loob paranduse tegemise perioodil uue kirje.

Toimingu tüüp Korrigeerimine poolte kokkuleppel kajastub ainult täiendav kogunemine erinevused ja see kajastub osturaamatu põhilehel kohandamisperioodil. Perioodil kajastatud summadasutamisdokumentei ole reguleeritud.

Korrigeerimine tehinguliigiga Ülespoole korrigeerimine poolte kokkuleppel postitatakse osturaamatu põhiosasse korrigeerimisperioodil.

3. Eelmiste aastate tulude korrigeerimine

Eelmiste aastate laekumiste dokumentide parandamine ei erine jooksva aasta laekumiste korrigeerimisest, välja arvatud võib -olla üks nüanss.

Kui kohandame teenuste laekumist, siis eelmise aasta korrigeerimiste jaoks on vahekaardil Lisa vaja märkida tulude ja kulude kirje, millele erinevus omistatakse.

Võimalik, et olete ühe sammu vahele jätnud. On vaja tagasi pöörduda samm -sammult kirjeldus ja kontrollige kõiki üksusi.

See juhtub, et pärast toote ostmist või selle müüki muutub vajalikuks korrigeerida väljakirjutatud esmast. Selliseid toiminguid võib algatada tarnija või ostja, kui nad avastasid vea esialgsete tarnedokumentide koostamisel, või meie ise, näiteks kui kauba vastuvõtmisel avastati puudujääk või ülejääk.

Teatud ajavahemikul loodud ja postitatud dokumente ei saa igal juhul või vähemalt õigesti parandada. Näiteks ei saa te dokumente suletud perioodil muuta: eelmiste aastate laekumiste korrigeerimine punktis 1C 8.3 võib kaasa tuua paljude sõltuvate dokumentide uuesti postitamise ja sellest tulenevalt tulude, maksude jms summade moonutamise. on õigem seda toimingut kajastada, kasutades 1C süsteemis pakutavaid eraldi dokumente.

Korrigeerimist saate teha pärast vajaliku toote ostmist samanimelise dokumendi kaudu jaotises "Ostud".

Ja kasutades ka nuppu „Loo aluseks” otse kviitungilt või lisades käsitsi dokumentide loendisse. Juhul kui rakenduse muutmiseks luuakse uus dokument, tuleb sellesse märkida kohaletoimetamise dokument, mille andmeid parandatakse.

Kui saatelehe alusel sisestatakse parandusdokument, täidetakse vastaval kviitungil olev teave automaatselt ja seda pole vaja käsitsi sisestada. Vajalikud dokumendid saate luua "alusel", valikuliselt kviitungidokumendist endast või nende loendist.

Sel juhul kopeeritakse vahekaardil "Kaup" kogus ja muud numbrid kättesaamisel algselt postitatud dokumendist reale "Enne muutmist", seetõttu pole see rida muutmiseks saadaval. Rida "Pärast muutmist" täidetakse automaatselt sarnaste väärtustega, kuid see on saadaval muudetud andmete sisestamiseks. Saate muuta, vähendada või suurendada vastuvõetud kauba kogust, samuti kohandada hinda, kui hind on ootamatult muutunud, näiteks ajal, mil kaup oli tarnijalt reisil või arveoperaator sisestas raamatupidamissüsteemi ekslikud andmed.

Kui muudate kviitungi vormistavaid dokumente, muutuvad ka vastastikused arveldused tarnijatega. Samas on oluline mitte unustada käibemaksuarvestuses muudatuste tegemist.

Näiteks kviitungi allapoole parandamisel peate eelnevalt mahaarvamiseks registreeritud käibemaksu taastamiseks märkima ruudu "Taasta käibemaks pearaamatus". Pärast seda moodustatakse programmis müügiraamatu vastav kirje. See muutub võimalikuks, kui valite vajaliku toimingu tüübi "Korrigeerimine poolte kokkuleppel". Sel juhul ei ole jaotises „Kaup“ käibemaksumäära muutmiseks saadaval.

Samuti saate dokumendis täpsustada, kas soovite neid muudatusi kajastada kõigis asjakohastes raamatupidamisosades või teha muudatusi ainult käibemaksuarvestuses. Tehingud kajastavad käibemaksu sissenõudmist ja kirjendavad kirje väärtuse korrigeerimise andmed.

Kui valite toimingu "Parandus esmases dokumendis", suunatakse parandused esmaste dokumentide vigadele. Siin saab kohanduste tegemiseks muuta kõiki tabeliosa veerge. Samuti saate genereerida käibemaksu korrigeerivaid liikumisi.

Valitud ostukorrigeerimisdokumentide põhjal saate koostada vastuvõetud arve. Andmete sisestamiseks klõpsake dokumendil endal või kauba ostmiseks vajalike dokumentide loendil nuppu "Loo alusel".

Kui ostetud kauba maksumus suureneb, on vaja koostada dokument "Osturaamatu kannete vormistamine" ja täita vahekaart "Käibemaksu mahaarvamine".

Nupp "Loo alusel" võimaldab teil luua rakendusest uue dokumendi või lisada selle käsitsi parandusdokumentide loendisse.

Uue dokumendi loomisel, kui see loodi "Lisa parandusdokumentide loendist" kaudu, peate veenduma, et see sisaldab müügidokumenti, mille andmeid parandatakse.

Müügiandmete muutmisel võivad muutuda mitte ainult ostjaga sõlmitud arveldused, vaid ka tulud ja vastavalt ka ettevõtte majandustulemus.

Rakendust "1C: Raamatupidamine" on vaja rakendamist allapoole reguleerida samamoodi nagu kviitungi korrigeerimist: valime toimingu (see võib olla kokkuleppel korrigeerimine või esmaste dokumentide vajalike paranduste tegemine) ja teha muudatusi müüdud kaupade kogust või maksumust vastavate veergude raames iga kaubaartikli kontekstis.

Samamoodi valime, kuidas toimingut kuvada - kõikides asjakohastes jaotistes või ühes käibemaksuarvestuses. Kui valite "Kõigis raamatupidamisosades", tekitab korrigeerimine muutusi raamatupidamises ja maksuarvestuses, samuti käibemaksuarvestuse registrites.

Kui valite "Ainult käibemaksuarvestuses", genereeritakse liigutused ainult käibemaksuarvestuse registrite järgi ning BU -s ja NU -s peate kohanduse käsitsi kajastama. Kui valite Ainult printimine, siis liikumist ei genereerita.

Selle alusel saab väljastada ka parandusarve.

Osturaamatu arvestuse loomisel on parandusarved vastavalt dokumentidele "Laekumiste ja müükide korrigeerimine".

Regulatiivse aruande "Käibedeklaratsioon" koostamisel, mida saab avada ja genereerida jaotises "Aruanded", sisaldab automaatselt täidetud deklaratsioon parandusarveid.

Seega on programmil 1C üsna paindlikud ja mugavad mehhanismid erinevate toodete vastuvõtmise ja müügi toimingute kajastamiseks, mille kasutamine aitab vältida raamatupidamisvigu või pikki ümberkorraldustoiminguid.

Seega on programmil 1C üsna paindlikud ja mugavad mehhanismid erinevate toodete vastuvõtmise ja müügi toimingute kajastamiseks, mille kasutamine aitab vältida raamatupidamisvigu või pikki ümberkorraldustoiminguid.

Samm: looge rakenduste kohandamise dokument kaupade ja teenuste rakendamisel põhineva sisendi abil, mida tuleb kohandada:

Täidame ja postitame dokumendi. Naaseme allpool olevate täitmisfunktsioonide juurde.

2. toiming: sisestage arve rakendamise korrigeerimise põhjal. Arve tagab, et järgnevaid samme järgitakse õigesti ja muudetud arve trükitakse.

3. samm: viime läbi dokumentide postitamise käibemaksukohustuslaste registritesse. See samm viiakse tavaliselt läbi kuu lõpu sulgemisprotseduuride osana. Seda ei saa vahele jätta, kuna parandus ise ei muuda käibemaksuarvestuse eest vastutavaid registreid, mis tähendab, et müügi- ja osturaamatud ei saa ilma muudatusteta meie muudatuste olemasolust teada. Läheme kontohalduri liidesesse:

Ja töötleme valitud perioodi jooksul:

Samm 4: Tehingu tüübist olenevaid korrigeerimisi saab postitada kas osturaamatusse või lisalehtedele müügiraamatusse. Selleks, et mitte millestki ilma jääda, loome alati ostu -pearaamatu kirjed ja müügiraamatu kirjed. Samuti kuu sulgemise protsessis.

Neid dokumente saab luua korraga, töödeldes käibemaksudokumentide genereerimist. Samas kohas, liideses, leiame kontohaldurilt vajaliku töötlemise:

Peate täitma käibemaksudokumentide genereerimise sätte. Kuid seal pole midagi keerulist: peate sisestama nime ja organisatsiooni. Seda seadet saab kasutada, kui soovite määrata ajakava dokumentide automaatseks genereerimiseks. Kuid te ei saa ajakava määrata, vaid käivitage mehhanism käsitsi:

Samm: vormistage ise raamatud ostu -müügi jaoks ja kontrollige, kas kõik kohandused on õiges kohas.

Nüüd vaatame iga juhtumit lähemalt.

Peame vähendama eelmises kvartalis tarnitud rakendust. Käibemaksuaruanne on selle kohta juba esitatud.

Rakenduse kohandamise 1C esimesel sisestamisel loob 1C selle vaikimisi operatsioonitüübiga Esmaste dokumentide parandamine. Alandame hinda rida korraga:

Pärast teostamist saame postitused:

Ärge unustage arve koostamist. See näeb välja selline:

Seejärel ei tohiks dokumendi andmeid lisada ostu- või müügiraamatu vormistamisele. Seetõttu näete pärast dokumentide käibemaksukohustuslaste registritesse postitamist tulemust müügiraamatus. Panime linnukese lisamise loomisesse. parandatud perioodi lehti ja vaadake saadud lisalehte:

Niisiis,

Korrigeerimine tehingutüübiga Algsete dokumentide parandus tühistab alusdokumendi summad ja loob tarneperioodi uue kirje.

Selle efekti saavutamiseks peate poolte kokkuleppel muutma dokumendi toimingu tüübiks Kohandamine:

Sel juhul saame dokumendi postitused:

Nagu näete, on arve 19.09 seotud - käibemaksu müügi vähendamisel. Sellised tehingud kajastuvad osturaamatus. Arve näeb välja selline:

1C lisab osturaamatu vormistamisse järgmised parandused:

Teostame käibemaksukohustuslaste registrite dokumente ja vormistame korrigeerimisperioodi jaoks osturaamatu:

Korrigeerimine tehinguliigiga A allapoole korrigeerimine poolte kokkuleppel postitatakse korrigeerimisperioodil osturaamatu põhiosasse.

Toimingu tüüp Esmaste dokumentide parandamine annab sarnase tulemuse ülespoole parandamise korral. Korrigeerimine kajastub saadetise perioodi Müügiraamatu lisanimekirjas.

Toimingu liik Parandus poolte kokkuleppel käitub erinevalt. Tõstame dokumendi esimesel real hinda:

dokument ei satu müügiraamatu kirjete moodustamisse, kuid samal ajal kajastub see otse müügiraamatu põhiosas:

Korrigeerimine tehinguliigiga Ülespoole korrigeerimine poolte kokkuleppel postitatakse korrigeerimisperioodil müügiraamatu põhiosasse.

Kui teete korrigeerimist näiteks viimase aasta kohta, peate kindlaks tegema: kas aruanne on juba esitatud või on veel võimalik muudatusi teha. Sõltuvalt sellest arvestab süsteem tehingut erineval viisil.

Teeme kohandusi poolte kokkuleppel. Minge vahekaardile Täiendav ja vajadusel märkige ruut:

Kui periood on suletud ja me kohandume vähenemisega, väljastab süsteem muudatuse konto 19.09 kaudu koos 91,1 muu tuluga:

Kui lippu pole määratud, proovib süsteem teha kõik vajalikud muudatused eelmise aasta viimasel päeval:

Igal juhul kajastuvad muudatused osturaamatus kohanemisperioodil.

Kui kohandame summa suurendamiseks, asendatakse konto 19.09 68.02 -ga ja korrigeerimine ise kajastub korrigeerimisperioodi müügiraamatu põhiosas.

Operatsiooni Esmaste dokumentide parandused jaoks väljastatakse igal juhul tehingud läbi 68.02 ja saadetise perioodiks täidetakse täiendavad lehed.

Teil on kusagil toimingute jada katki. Vajalik

Maksumaksjad puutuvad sageli kokku olukordadega, kus praegusel maksustamisperioodil on vaja korrigeerida või kajastada majanduselu fakte, mis on seotud möödunud perioodidega. See juhtub nii hooletute juhtide süü tõttu, kes esitasid esmased dokumendid valel ajal, kui ka objektiivsetel põhjustel, mis olid seotud lepingutingimustega, või lähtudes praegusest ärieesmärgist. Mõelgem konkreetsetes olukordades, kuidas kajastada erinevaid korrigeerimisvõimalusi, mis mõjutavad käibemaksu, tulumaksu ja möödunud perioodide arvestust.

Muudatusega seotud kohandusedesmastes dokumentides poolte kokkuleppel

Selliseid kohandusi on neli peamist tüüpi. See on poolte kokkuleppel müüdud kaupade (tööde, teenuste, omandiõiguste) maksumuse muutus (vähenemise ja suurenemise suunas), samuti allahindluse, boonuse või lisatasu andmine.

Olukord 1. Kulude vähenemine

Esiteks kaaluge olukorda, kui müüdud kaupade (ehitustööd, teenused, omandiõigused) maksumus väheneb.

Esialgsed andmed

LLC "Alpha" võttis 2014. aasta detsembris vastu OÜ -lt "Betta" ehitus- ja paigaldustöid summas 1 180 000 rubla. (koos käibemaksuga 18% - 180 000 rubla) ja maksis nende eest. 2015. aasta aprillis selgus kontrollmõõtmise tulemusena silmapaistev, kuid tasuline töö summas 472 000 rubla. (koos käibemaksuga 72 000 rubla). Organisatsiooni raamatupidamispoliitika kohaselt on olulisuse kriteeriumiks 5% aastasest tulust. Organisatsiooni tulud 2014. aastal ulatusid 55 miljoni rublani. Alpha LLC esitas nõude ja saatis täiendava kokkuleppe lepingu hinna alandamiseks, mille Betta LLC allkirjastas ja tasus 2015. aasta aprillis.

Raamatupidamine

Esialgsed andmed kirjeldavad olukorda (sage praktika ehituses), kui tulude (tehtud töö) arvestamiseks koostatakse dokumente, kuigi osa sellest tulust on jäänud tegemata või on tehtud protsessirikkumistega. Hiljem, erinevat tüüpi ehituse (auditi) kontrolliga, see selgub ja summad "võetakse välja" töövõtjatelt. Sellisel juhul on töövõtja ebaõiglane rikastumine (Vene Föderatsiooni tsiviilseadustiku peatükk 60). See tähendab, et vastavalt PBU 22/2010 "Raamatupidamis- ja aruandlusvigade parandamine" - viga ametnike ebaausa tegevuse või teabe väärkasutamise vormis. Näite tingimuste kohaselt ei ole viga oluline ja ostja parandab selle vastavalt PBU 22/2010 punktile 14, nimelt korrigeeritakse varem kajastatud kulude summat, kajastades muud tulud kasumi kujul. eelmistest aastatest sel aastal.

Sel juhul väljastati 2014. aasta detsembris esialgu järgmised tehingud:

Deebet 20 Krediit 60

- 1 000 000 rubla. - kajastab töövõtja poolt allkirjastatud akti alusel tehtud tööde kulusid (Vene Föderatsiooni maksuseadustiku punktid 5, 6.1, 16 PBU 10/99, artikkel 254, punktid 3, 7, artikkel 272) ;

Deebet 19 Krediit 60

- 180 000 rubla. - esitatud käibemaks kajastub;

Deebet 68 Krediit 19

- 180 000 rubla. - käibemaks võetakse maha;

Deebet 60 Krediit 51

- 1 180 000 rubla. - maksti tehtud töö eest.

2015. aasta aprillis, kui lepingulisi kohustusi täiendava kokkuleppe alusel muudeti, tehti järgmised kanded:

Deebet 76.2 Krediit 91.1

- 400 000 rubla. - kajastas muid tulusid vastavalt lisalepingule (punktid 10.6, 16 PBU 9/99);

Deebet 76.2 Krediit 68

- 72 000 rubla. - käibemaks taastatud vastavalt lepingule;

Deebet 51 Krediit 76.2

- 472 000 rubla. - sai nõudeks raha.

Vaadeldavas olukorras tulumaksu maksuarvestuse tegemiseks tuleb kulusid korrigeerida.

Kooskõlas paragrahviga 2 lk 1 art. Vene Föderatsiooni maksuseadustiku artikkel 54, kui tuvastatakse vead (moonutused) maksubaasi arvutamisel, mis on seotud eelmiste maksustamisperioodidega (aruandlus), praegusel maksustamisperioodil, maksubaas ja maksusumma ümber. ajavahemik, mil need vead (moonutused) toime pandi. Sellest tulenevalt oli LLC Alpha 2014. aasta maksudeklaratsioonis tasutud maksusumma alahinnatud teabe puuduliku kajastamise tõttu ja maksumaksja on kohustatud esitama maksuhaldurile ajakohastatud maksudeklaratsiooni vastavalt art. Vene Föderatsiooni maksuseadustiku artikli 81 kohaselt tasuda puuduv maksusumma ja vastavad karistused (Vene Föderatsiooni maksuseadustiku artikli 75 punkt 1).

Viga või mitte? Maksuseadustikus puudub mõiste "viga".

Artikli 1 lõike 1 alusel. Vene Föderatsiooni maksuseadustiku artikli 11 kohaselt kohaldatakse seadustikus kasutatud Vene Föderatsiooni õigusaktide tsiviil-, perekonna- ja muude harude institutsioone, mõisteid ja termineid samas tähenduses, nagu neid nendes õigusaktides kasutatakse. , kui seadustikust ei tulene teisiti. Ja raamatupidamisvigade parandamise reeglid kehtestab PBU 22/2010 (vt Venemaa rahandusministeeriumi 30. jaanuari 2012. aasta kiri N 03-03-06/1/40). Eelnevast võime järeldada, et kui mõnda olukorda ei tunnistata raamatupidamise veaks, siis maksuseadustiku seisukohalt viga ei ole.

Vastavalt PBU 22/2010 tuleks vigu raamatupidamisarvestuses käsitleda õigusaktide, raamatupidamispoliitika ebaõige kohaldamisena, majandustegevuse faktide vale liigitamisena, teabe ebaõigena kasutamisena, ametnike ebaõiglasena. Kuid vigadeks ei loeta ebatäpsusi või tegematajätmisi majandustegevuse faktide kajastamisel, mis ilmnesid uue teabe saamise tulemusena. Seega peab raamatupidaja igal juhul tegema erialase hinnangu selle kohta, kas raamatupidamises on viga või mitte, ning vastavalt sellele otsusele kvalifitseerima olukorra maksustamise seisukohast.

Samuti peab LLC "Alpha" vastavalt lõigetele tagasi nõudma mahaarvamiseks aktsepteeritud käibemaksu. 1 lk 2 art. 171, artikli 1 lõige 1 Vene Föderatsiooni maksuseadustiku artikkel 172, summas 72 000 rubla. (Vene Föderatsiooni maksuseadustiku artikli 170 lõike 3 lõige 4), samas kui taastamine toimub esimesel kuupäeval:

- kuupäev, mil ostja sai esmased dokumendid tehtud tööde maksumuse vähendamise suuna muutmiseks (poolte täiendav kokkulepe);

- kuupäev, mil ostja saab müüja väljastatud parandusarve, kui tehtud töö maksumus muutub allapoole (Vene Föderatsiooni maksuseadustiku artikli 4 lõike 3 lõige 3, artikkel 170, säilitamiseeskirjade punkt 14) käibemaksu arvutamisel kasutatud müügiraamat, mis on kinnitatud Vene Föderatsiooni valitsuse määrusega alates 26.12.2011 N 1137, edaspidi - resolutsioon N 1137).

Varem kajastatud müügitulu korrigeerimise toimingud kajastuvad raamatupidamises sellel kuul, mil tehti kindlaks uued tehingu asjaolud, samas kui eelmise aasta raamatupidamisdokumente ei korrigeerita (raamatupidamise ja finantsaruandluse eeskirja punkt 80 Vene Föderatsioon, punkt 6.4 PBU 9/99) ...

Sel juhul peab müüja 2015. aasta aprillis tegema järgmised tehingud:

Deebet 91,2 Krediit 62

- 472 000 rubla. - kajastati aruandeaastal ilmnenud eelmiste aastate kahjumit (PBU 10/99 punkt 11, Kontoplaani kasutamise juhised, PBU 22/2010 punkt 14);

Deebet 68 Krediit 91.1

- 72 000 rubla. - maksusoodustust kajastatakse parandusarve alusel (Vene Föderatsiooni maksuseadustiku artikli 169 punkti 1 lõige 3, artikli 2 punkt 2).

Maksustamine müüja (töövõtja) juures

Eelmise perioodi maksubaasi moonutamine toob kaasa ettevõtte tulumaksu ülemäärase tasumise, seega vastavalt par. Artikli 3 lk 1 Vene Föderatsiooni maksuseadustiku artikli 54 kohaselt on maksumaksjal õigus arvutada ümber selle aruandeperioodi maksubaas ja maksusumma, mil see moonutus ilmnes. Vaadeldavas olukorras - aprillis 2015. Maksumaksja ei ole kohustatud esitama ajakohastatud maksudeklaratsiooni 2014. aasta kohta (Vene Föderatsiooni maksuseadustiku artikli 2 lõige 2, artikli 81 punkt 1, artikli 265 punkti 2 esimene lõik, Venemaa rahandusministeeriumi 23.03.2012 kiri N 03-07-11 / 79).

Müüja väljastab ka allapoole korrigeeriva arve viie kalendripäeva jooksul alates dokumentide (leping, leping, muu) koostamise kuupäevast ja võtab maha mahaarvatud käibemaksu (Vene Föderatsiooni maksuseadustiku artikli 168 punkt 3, artikli 172 punkt 10) Föderatsioon, Vene Föderatsiooni kõrgeima vahekohtu otsus 11. jaanuaril 2013 N 13825/12, käibemaksu arvutamisel kasutatava osturaamatu pidamise eeskirja punkt 12, mis on kinnitatud resolutsiooniga N 1137).

Olukord 2. Väärtuse tõus

Olukorras, kus müüdud kaupade (ehitustööd, teenused, omandiõigused) maksumus suureneb, kui kohandused kajastuvad raamatupidamises ja maksuarvestuses, vahetavad müüja ja ostja kohad.

Mis puudutab käibemaksu, siis müüja võtab müüdud kaupadelt (tööd, teenused, omandiõigused) täiendava käibemaksu ja ostja võtab käibemaksu mahaarvamiseks sellel maksustamisperioodil, mil parandusdokumendid (lepingud, parandusarved) koostati (punkt 10 artiklist 154, Vene Föderatsiooni maksuseadustiku artiklitest 168, 172).

Olukord 3. Soodustuse andmine

Lepingus tuleb täpsustada allahindluste andmise tingimus, see tähendab kaupade (töö, teenuste, omandiõiguste) hindade muutmise eritingimused ja ostja allahindlusõiguse dokumenteerimise kord (artikli 2 punkt 2). Vene Föderatsiooni tsiviilseadustiku 424).

Soodustused on tingimuslikud: pakutud minevikus (retrodiscounts), olevikus (kajastub tavapärase ostu -müügitehinguna, mis põhineb lõplikul müügihinnal) ja tulevikus (kumulatiivne).

Soodustused, mis muudavad kauba hinda, tulenevad sellest, kas ostja ostis teatud koguse kaupa või ostes teatud summa eest kaupa, mis tähendab, et juba koostatud esmaseid dokumente tuleb korrigeerida üles.

Peamine kriteerium, mis mõjutab kohanduste kajastamist, on allahindluse andmise periood, nimelt enne või pärast aruandeaasta lõppu.

Esialgsed andmed

OOO Sigma ostis 2014. aasta novembris OOO Gamma käest kümme seadet summas 1 180 000 rubla. käibemaksuga ja detsembris omandas 590 000 rubla eest veel viis. käibemaksu silmas pidades. Samal ajal, vastavalt lepingule, kui ostude maht jõuab 15 ühikuni, vähendatakse kõigi müüdud kaupade hinda 5% originaalist.

Müüja (töövõtja) raamatupidamine

Sellises olukorras on allahindluse andmise tingimused täidetud ühel aruandeperioodil, müügitulu ja käibemaksu on vaja korrigeerida selle esitamise ajal korrigeeriva arve alusel.

Tehingud 2014. aasta detsembris:

Deebet 62 Krediit 90.1

- 75 000 rubla. ARVE - varem saadetud kaupade tulu on tühistatud [(1 000 000 + 500 000) x 5%)];

Deebet 90,3 Krediit 68

- 13 500 rubla. VÄLISELT - pakutud allahindluse summalt on käibemaks tagasi [(180 000 + 90 000) x 5%]].

Muudame algandmeid ja lepime kokku, et allahindluse andmiseks vajaliku ostude mahu saavutamine toimus 2015. aasta aprillis.

2015. aasta aprillis toimuvad järgmised tehingud:

Deebet 91,2 Krediit 62

- 75 000 rubla. - kajastab eelmiste aastate kahjumit, mis on seotud allahindluste pakkumisega (PBU 10/99 punkt 11);

Deebet 68 Krediit 62

- 13 500 rubla. - aktsepteeritakse pakutava allahindluse summalt käibemaksu mahaarvamiseks.

Müüja maksustamine

Müüja, kes on teinud allahindluse kaubaühiku hinna (töö, teenuste, omandiõiguse maksumuse) languse näol, saab korrigeerida oma maksukohustust ettevõtte tulumaksu osas nii toodete müügiperioodil ajakohastatud deklaratsiooni esitamine maksuhaldurile ja kauba hinnalanguse perioodil vastavalt hinnalanguse teatisele või ostuhinna muutmise kinnitamisele, kuna selle toimingu tulemuseks oli ülemäärane maksmine tarneperioodil (Vene Föderatsiooni maksuseadustiku lõiked 2, 3, lõige 1, artikkel 54, lõige 2, lõige 1, artikkel 81, Venemaa rahandusministeeriumi kirjad) 29. juuni 2010, N 03-07-03 / 110, Venemaa föderaalne maksuteenistus, 17.10.2014, N ММВ-20-15 / [e -post kaitstud]).

Soodustuse andmisel väljastab müüja ostjale väärtuse erinevuse eest ka parandusarve, milles saate märkida mitme esmase arvega määratud kauba hinnamuutuse (artikli 154 punkt 2.1, artikli 168 punkt 3, Vene Föderatsiooni maksuseadustiku artikli 169 lõike 2 punkti 13 alapunkt 5.2, artikli 170 punkti 4 alapunkt 3, artikli 171 punkt 13, artikli 172 punkt 10). Kauba väärtuse vähenemisest tuleneva vahe käibemaksu summa saab maha arvata kolme aasta jooksul, kui on olemas väärtuse muutust kinnitavad dokumendid (lõike 3 punkt 3, artikkel 168, punktid 1, 2, artikkel 169, lk 13 artikkel 171, Vene Föderatsiooni maksuseadustiku punkt 10 artikkel 172). Müügiperioodi käibemaksuarvestusi ei ole vaja korrigeerida ja uuendatud käibedeklaratsioone esitada.

Ostja raamatupidamine sõltub ka sellest, kas allahindlust tehakse enne aruandeaasta lõppu või pärast seda ning kui allahindlus kehtib ostetud kaupadele, siis ka sellest, kas tal õnnestus need müüa ja mis ajavahemikul see juhtus.

Eelmisel aruandeperioodil soodushinnaga ostetud kaupade (ehitustööd, teenused, omandiõigused) müümisel, allahindluse andmise perioodil, kajastub see muudes tuludes (PBU 9/99 punkt 7).

Samuti tagastatakse antud allahindluse summalt käibemaks selle andmise perioodil.

Käesoleval aruandeperioodil soodushinnaga ostetud kaupade müümisel (tootmisele mahakandmisel) on vaja selle maksumust korrigeerida.

Kui materjalid on allahindlusperioodil ladudes saadaval, on vaja kauba maksumust vähendada saadud allahindluse summa, mahaarvamiseks vastuvõetud käibemaksu summa ja müüjaga vastastikuste arvelduste võrra.

Ostja (kliendi) maksustamine

Soodustusperioodil ladudes loetletud kaupade puhul arvutatakse nende ostuhind ümber (Venemaa rahandusministeeriumi 1. jaanuari 2012. aasta kiri N 03-03-06 / 1/13) ja kui ostetud kaup on juba müüdud ( see kehtib ka saadud teenuste, tööde kohta), kulude kajastamiseks on vaja korrigeerida maksustamisperioodi tulumaksu maksubaasi, sealhulgas arvutada ümber asjaomase kauba keskmine maksumus maksuarvestuses alates lähetusperioodist kuni mahakandmine (Venemaa Rahandusministeeriumi 16.01.2012 kirjad N 03-03-06 / 1/13, 20.03.2012 N 03-03-06 / 1/137, maksu artikli 254 punkt 8 Vene Föderatsiooni kood).

Soodustuse andmisel peaks ostja taastama sellest tuleneva käibemaksu mahaarvamise erinevuse kõige varem (reeglina hinna kohandamise perioodil):

- kauba hinna alandamiseks esmaste dokumentide kättesaamise kuupäev;

- parandusarve kättesaamise kuupäev (Vene Föderatsiooni maksuseadustiku artikli 170 lõike 3 punkti 4 lõige 3).

Müügiperioodi käibemaksuarvestusi ei ole vaja korrigeerida ja uuendatud käibedeklaratsioone esitada.

Olukord 4. Boonuse andmine(täiendava kaubapartii pakkumine)

Lepingus tuleb täpsustada boonuse andmise tingimus täiendava kaubatarnena (töö, teenus) ostumahu tingimuste täitmiseks ja ostja boonuseõiguse dokumenteerimise kord, samuti asjaolu, et lisatoodete maksumus sisaldub lepingus ettenähtud kogukuludes ...

Raamatupidamine müüja (töövõtja) juures

Ostjale boonusena üle antud kaupade (tööde, teenuste) tegelik maksumus arvestatakse raamatupidamisse tavapärase tegevuse kulude osana või müügikuludena (punktid 5, 7, 8, 9 PBU 10/99).

Tulumaksu maksuarvestuses kajastatakse kulutusi boonuse vormis, mis ostjale antakse teatud mahu (sh mitterahaliste) toodete ostmise lepingutingimuste täitmise eest. Tulumaksu maksustamisbaasi ei korrigeerita (Vene Föderatsiooni maksuseadustiku artikli 265 lõike 1 lõige 19.1, Venemaa rahandusministeeriumi 08.11.2011 kiri N 03-03-06 / 1 / 729).

Selleks, et mitte arvutada käibemaksu üleantud boonuskaupade (ehitustööd, teenused) turuväärtuselt, alates annetusest vastavalt artikli 2 punktile 2.1. Vene Föderatsiooni maksuseadustiku artikli 154 kohaselt peab maksumaksja-müüja tõestama, et "põhitoote hind sisaldab täiendavalt üleantud kauba maksumust ja põhitegevuselt arvutatud maks hõlmab ka täiendava kauba võõrandamist" (punkt 2). Vene Föderatsiooni kõrgeima vahekohtu pleenumi 30.5.2014 resolutsiooni N 33 punkt 12). Selleks on vaja sõlmida leping boonusarvestuse kohta kõige täielikum teave.

Raamatupidamine ostja (kliendi) juures

Raamatupidamises kajastub antud boonus osana muudest tuludest (punktid 7, 9, 10.6, 16 PBU 9/99) ja maksuarvestuses - osana mittetulunduslikust tulust (maksuseadustiku artikli 250 punkt 10 Vene Föderatsioonist). Käibemaks kajastatakse tavapäraselt.

Olukord 5. Lisatasu andmine

Soovitav on täpsustada lepingus lisatasu määramise tingimus ja ostja õiguse lisatasule dokumenteerimise kord ning koostada täiendavalt esmased dokumendid vastavalt artiklile 1. 06.12.2011 föderaalseaduse N 402-FZ "Raamatupidamine" artikkel 9.

Raamatupidamine müüja (töövõtja) juures

Raamatupidamine. Kui lepingutingimused ei näe ette tarnitud kauba (töö, teenuste, omandiõiguse) hinna muutust lisatasu maksmise tõttu, kajastatakse pakutava lisatasu summa tavaliste kuludena. tegevused (näiteks müügikuludena) aruandeperioodil, mil organisatsioonil on ostja ees kohustus ettenähtud lisatasu ulatuses (punktid 5, 16, 18 PBU 10/99). Reeglite kohaselt ei korrigeerita varem kajastatud müügitulu lisatasu võrra (PBU 9/99 punkt 6.5).

Tulumaksu maksuarvestuses kajastatakse lisatasu tegevuskuludena nende esitamise kuupäeval seoses:

- kaubad - lõigete alusel. 19.1 artikli 1 punkt 1 265, lk. 3 lk 7 art. Vene Föderatsiooni maksuseadustiku artikkel 272;

- tööd, teenused - lõigete alusel. 20 lk 1 art. Vene Föderatsiooni maksuseadustiku artikkel 265 (Venemaa Rahandusministeeriumi 20.10.2014 kirjad N 03-03-06 / 1/52651, kuupäev 07.04.2014 N 03-03-06 / 1/15487).

Olukorras, kus müüja ülekandmine ostjale lisatasu (tasu) eest teatud ostumahu (tellitud tööd, teenused) eest ei muuda varem tarnitud kauba (ehitustöö, teenus) maksumust, ei ole müüjal alust käibemaksu baasi korrigeerimine (Venemaa Rahandusministeeriumi 24.04. 2013 kiri N 03-07-11 / 14301).

Kui pakutava lisatasu summa toob kaasa lähetatud kauba (töö, teenuse) maksumuse vähenemise, siis pärast dokumendi koostamist, mis kinnitab ostja õigust saada lisatasu (toiming, teade, protokoll jne), müüja peab selle vähendamiseks väljastama korrigeerimisarve ja registreerima selle jooksva perioodi osturaamatusse (resolutsioon N 1137).

Pange tähele: toiduainete müügi osas ei tohiks lisatasu summa ületada 10% ostja ostetud kauba hinnast (28. detsembri 2009. aasta föderaalseaduse artikli 9 punkt 4 N 381- FZ "Vene Föderatsiooni kaubandustegevuse riikliku reguleerimise põhialuste kohta") ... Lisatasu maksmine ei ole lubatud Vene Föderatsiooni valitsuse 15. juuli 2010. aasta määruses N 530 nimetatud kaupade müügi osas.

Raamatupidamine ostja (kliendi) juures

Raamatupidamises kajastub pakutav lisatasu muudes tuludes (punktid 7, 9, 10.6, 16 PBU 9/99).

Tulumaksu maksuarvestuses on ostjal soovitatav kaasata saadud tasu (lisatasu) mittetulundusliku tulu struktuuri (Venemaa Rahandusministeeriumi 26. augusti 2013. aasta kiri N 03-01-18 / 35003). Samal ajal ei ole sellist nõuet otseselt RF maksuseadustikus.

Kui teatud lisamahu saavutamise eest makstud lisatasu (tasu) ei muuda varem tarnitud kaupade (ehitustööde, teenuste) väärtust, pole ostjal alust käibemaksu mahaarvamiste summa tagasinõudmiseks (ministeeriumi kiri Venemaa rahandus, kuupäev 04.24.2013 N 03-07-11 / 14301).

Kui aga lisatasu summa toob kaasa saadetava kauba (tööde, teenuste) väärtuse vähenemise, tuleb korrigeerida käibemaksu mahaarvamise summat ja registreerida müüjalt korrigeerimisarve jooksva perioodi müügiraamatusse. (Resolutsioon N 1137).

Pange tähele: toiduainete tarnimise lepingute alusel makstav lisatasu ei muuda varem tarnitud toodete väärtust, mis tähendab, et müüja ja ostja ei pea maksubaasi kohandama (Venemaa rahandusministeeriumi kuupäev 18.09.2013 N 03-07-09/38617, artikli 8 punkt 4, föderaalseadus, 28.12.2009 N 381-FZ).

Hilinenud dokumentide kajastamine

Raamatupidamine

Äritehingute kajastamise kord hilinenud dokumentidel sõltub nende kättesaamise ajast (PBU 22/2010):

- enne finantsaruannete allkirjastamist;

- pärast finantsaruannete allkirjastamist ja esitamist, kuid enne kinnitamist;

- pärast finantsaruannete kinnitamist;

samuti olulisuse tasemel (organisatsioon määrab olulisuse iseseisvalt, vt eelkõige Venemaa Rahandusministeeriumi 24.01.2011 kiri N 07-02-18 / 01).

"Väheolulised" dokumendid kajastuvad aruandeperioodil, mil need laekusid (PBU 22/2010 punkt 14), järgmiste kannetena:

Deebet 60, 62, 76 Krediit 91.1

- tuvastati deklareerimata tulu (liigsed kulud);

Deebet 91,2 Krediit 10, 60, 62, 76

- on tuvastatud deklareerimata kulu (liigne tulu).

Pärast raamatupidamise aastaaruande kinnitamist saadud "olulised" dokumendid kajastuvad jooksval aruandeperioodil. Kinnitatud aruandlust ei parandata (raamatupidamise ja aruandluse eeskirja punkt 39, PBU 22/2010 punkti 1 alapunkt 9, punkt 10). Sel juhul koostatakse postitused:

Deebet 62, 76 jne. Krediit 84

- selgus eelmise perioodi deklareerimata tulu (ülemäärane kulu);

Deebet 84 Krediit 60, 76, 10 jne.

- eelmise perioodi deklareerimata kulu (liigne tulu);

Deebet 84 Krediit 68

- eelmise perioodi kasumilt võeti täiendav maks vastavalt muudetud deklaratsioonile;

Deebet 68 Krediit 84

- viimase aasta tulumaksu vähendati vastavalt muudetud deklaratsioonile.

Vastavalt PBU 18/02 punktidele 4, 7, olenevalt sellest, kuidas maksuarvestust korrigeeritakse (või ei parandata), tuleb kajastada kas püsivaid maksukohustusi (Deebet 99 Credit 68) või püsivat maksuvara (Debit 68 Credit) 99).

Pärast finantsaruannete allakirjutamist ja esitamist, kuid enne nende kinnitamist saadud "olulised" dokumendid parandatakse detsembri kannetega ja finantsaruanded tuleb asendada nende asendamise põhjustega (punktid 6, 7, 8, 15 PBU 22/2010).

Maksustamine

Möödunud perioodi äritehingute kajastamata jätmine on viga, mis tõi kaasa möödunud perioodide andmete moonutamise. Seetõttu on pärast tõendavate dokumentide saamist (Vene Föderatsiooni maksuseadustiku artikli 252 punkt 1) ja vastavalt art. Art. Vene Föderatsiooni maksuseadustiku 54, 272, Vene Föderatsiooni kõrgeima vahekohtu presiidiumi 09.09.2008 resolutsiooniga N 4894/08:

- eelmise perioodi tulude suurenemisega esitatakse ajakohastatud maksudeklaratsioon selle perioodi kohta, millega korrigeerimine on seotud (Vene Föderatsiooni maksuseadustiku artikli 54 lõike 2 punkt 1);

- eelmise perioodiga seotud kulude suurenemisega on maksumaksjal õigus valida (lõige 3, punkt 1, artikkel 54, lõige 2, punkt 1, artikli 81 kolmas lõik, punkt 7, artikkel 272) Vene Föderatsiooni maksuseadustik, Loodeosa FAS-i 05.06.2012 resolutsioonid N A44-3816 / 2011, 31.01.2011 N A56-10165 / 2010, Põhja-Kaukaasia ringkond, 22.02.2012 N A53-11894 / 2011, Moskva ringkonna 15.03.2013 N A40-52222 / 12-90-293, kuupäev 14.08.2013 N 09AP-6639/2013, Venemaa rahandusministeeriumi kirjad, 23.01.2012 N 03-03- 06/1/24, kuupäev 25.08.2011 .2011 N KE-4-3 / [e -post kaitstud]):

esitada ajakohastatud maksudeklaratsioon selle perioodi kohta, millega esmane raamatupidamisdokument on seotud;

või korrigeerida maksustamisbaasi jooksval maksustamisperioodil (aastal).

Omadused, mida ei tohiks kasutamata jätta

Maksumaksjal on õigus korrigeerida jooksva perioodi maksustatavat baasi ainult juhul, kui perioodil, millega viga on seotud, on maksumaksjal maksuarvestuse andmete kohaselt kasumit. Kui maksuarvestuse andmete kohaselt saadakse kahjum, siis ei ole tegemist ülemäärase maksumaksmisega, seetõttu esitatakse ajakohastatud maksudeklaratsioon (Venemaa rahandusministeeriumi 30.01.2012 kirjad N 03-03-06 /1/40, kuupäev 05.10.2010 N 03-03- 06/1/627, kuupäev 11.08.2011 N 03-03-06/1/476, kuupäev 15.03.2010 N 03-02-07/1-105) .

Kui eelmise perioodi kulud kajastuvad käesoleval maksustamisperioodil koostatud ja saadud esmases dokumendis, loetakse maksuarvestuse eesmärgil sellise dokumendi kulud jooksvateks, kuna dokumendi koostamise kuupäev on oluline äritehingute kajastamise tingimus (Vene Föderatsiooni maksuseadustiku artikli 272 punkt 2, Venemaa rahandusministeeriumi 14. detsembri 2011. aasta kirjad N 03-03-06 / 1/824, Moskva UFNS, 22. detsember, 2011 N 16-15 / [e -post kaitstud]).

Kui kliendi poolt esmasele dokumendile allakirjutamise kuupäev viitab järgmisele aruandeperioodile, tekib maksuarvestuses erinevus sõltuvalt sellest, millised suhted tekkisid lepingu alusel - teenuste osutamine või tööde tegemine:

- kui teenuseid osutatakse ja nende osutamise kohta on tõendeid, kajastatakse tulu ja käibemaks toimingu kuupäevaks, s.o. kuupäeval, mil kliendil on kohustus tasuda saadud teenuste eest, ja see ei sõltu kuupäevast, mil klient on aktile alla kirjutanud (Vene Föderatsiooni maksuseadustiku artikli 38 punkt 5, artikli 39 punkt 1 Föderatsioon, Venemaa rahandusministeeriumi 13.11.2009 kiri N 03-03- 06/1/750, Vene Föderatsiooni kõrgeima vahekohtu otsus 08.12.2010 N VAS-15640/10, föderaalse kirja Venemaa Moskva maksuteenistus, 30.4.2008 N 20-12 / 041989), ja klient kajastab maksustamise eesmärgil kulusid mitte varem kui osutatud teenuste akti allkirjastamise kuupäeval;

- tööde tegemisel, et kajastada töövõtja tulu, käibemaksu ja kliendi kulusid, on oluline kuupäev, millal klient võttis nende tulemused vastu (aktile allakirjutamise kuupäev) (lepingu artikli 720 punkt 1) Vene Föderatsiooni tsiviilseadustik, Venemaa rahandusministeeriumi 16. märtsi 2011. aasta kiri N 03-03- 06/1/141).

Käibemaksuarvestus

Müüjalt arve saamisel ja muude Art. Vene Föderatsiooni maksuseadustiku artikli 172 kohaselt on ostjal õigus maksuvähendust kohaldada.

Hilisemal maksustamisperioodil arve saamisel ei teki maksumaksjal varasemate maksustamisperioodidega seotud käibemaksu maksustamisbaasi arvutamisel vigu ega moonutusi ning puudub ka teabe mittekajastamise või mittetäieliku kajastamise fakt, , ei ole alust esitada maksuhaldurile muudetud deklaratsiooni art. Vene Föderatsiooni maksuseadustiku artikkel 81.

Kui arve on väljastanud müüja ühel maksustamisperioodil ja ostja saab selle kätte järgmisel maksustamisperioodil, võib maksuvähenduse teha sellel maksustamisperioodil, mil arve tegelikult laekus (lõike 2 punkt 1.1) Vene Föderatsiooni maksuseadustiku artikkel 172, resolutsiooniga N 1137 kinnitatud käibemaksu arvutamisel kasutatava osturaamatu pidamise eeskirja lk 2). Selleks on soovitav registreerida sellise arve kättesaamise hetk (registreerige saadud ja väljastatud arvete päevik, sissetuleva kirjavahetuse päevik, lisage ümbrik ja postikulud (kuller) jne).