İstənilən biznes gəlirli olmalı və sahiblərinə qazanc gətirməlidir. İstehsal gücünün genişlənməsi və ya artması zamanı rəhbərlik əlavə borc kapitalından istifadə etmək qərarına gələ bilər.

Müəssisənin maliyyə sabitliyi şirkətin xarici resurslardan müstəqilliyini xarakterizə edən göstəricidir. Bir biznesin özünü təmin etməsini, xaricdən cəlb olunan vəsaitlər olmadan nə qədər səmərəli edə biləcəyini təhlil edərkən istifadə olunur.

Hərtərəfli araşdırma üçün iqtisadçılar müəssisənin sabitliyinin müxtəlif əmsallarından istifadə edirlər. Yalnız bu yolla mühasibat balansının aktiv və passivlərinin obyektiv müqayisəsi aparıla bilər ki, müəssisə öz kapitalı ilə mövcud ehtiyacları necə təmin edə bilir.

Maliyyə sabitliyi göstəriciləri onların əmsallarından istifadə etməklə təhlil edilir. Onlardan ən ümumisini nəzərdən keçirin.

Buna maliyyə müstəqilliyi əmsalı da deyilir. Onun köməyi ilə şirkətin öz vəsaitlərinin bütün mövcud kapitalın strukturunda hansı payı tutduğunu görmək mümkündür.

Əsas hesab olunur ki, bu da müəssisənin aktivlərində nə qədər kapitalın mövcud olduğunu müəyyən etməyə kömək edir.

Muxtariyyət əmsalının dəyərini tapmaq üçün aşağıdakı düsturdan istifadə etməlisiniz:

Ka \u003d Ks / A,

Müəyyən edilmişdir ki, bu sabitlik əmsalı onun qiyməti 0,5-0,7 diapazonunda olduqda normal olacaqdır.

Bu o deməkdir ki, kapital ümumi aktivlərin 50-70%-ni təşkil etməlidir. Bu halda, sabitlik əmsalı şirkətin nisbətən yaxşı səviyyədə maliyyə müstəqilliyinə malik olduğunu göstərəcəkdir.

Bu, şirkətin ümumi öhdəliklərində borc vəsaitlərinin payını müəyyən etməyə kömək edir. Bu sabitlik nisbəti biznes fəaliyyəti üçün maliyyə mənbəyi kimi istifadə edilən borc kapitalından asılılıq səviyyəsini başa düşmək üçün istifadə olunur.

Aşağıdakı şəkildə hesablanır:

Kfz \u003d O / P,

Bundan əlavə, "O" aşağıdakıları əhatə etməlidir: sahiblərə borc, uzunmüddətli və qısamüddətli öhdəliklər, sonrakı dövrlər üçün gəlirlər, həmçinin gələcək xərclər üçün ehtiyatlar.

Bu əmsalın normal qiyməti 0,5-0,8 diapazonunda dalğalandıqda olacaqdır. Bu o deməkdir ki, öhdəliklərin səviyyəsi şirkətin öhdəliklərinin ümumi səviyyəsinin 50-80%-dən çox olmamalıdır.

Fərqli bir vəziyyət varsa, o zaman müəssisənin təsərrüfat fəaliyyətinin həyata keçirildiyi resursların strukturuna yenidən baxmağa dəyər.

Kapitalda borc vəsaitlərinin səviyyəsi haqqında ümumiləşdirilmiş məlumat əldə etmək üçün bu davamlılıq əmsalından istifadə edilir. Hesablama üçün formula aşağıda verilmişdir. Bu, öz resurslarının vahidinə nə qədər kapitalın cəlb olunduğunu anlamağa kömək edir.

Kzs \u003d Kz / Ks,

Adətən bu əmsalın dəyərləri dinamikada müqayisə edilir. Marjinal normal dəyər 0,7-dir. Yuxarıda göstərilənlərin hamısı göstərir ki, müəssisənin maliyyə sabitliyi etibarlı deyil, çünki borc kapitalı üçün kreditorlar qarşısında öhdəliklərini yerinə yetirməmək riski var.

Əgər dövriyyə kapitalının kapital olan hissəsini bilmək lazımdırsa, bu sabitlik əmsalı istifadə olunur.

Km \u003d Oss / Ks,

- Km - öz dövriyyə vəsaitlərinin manevr əmsalı;

- Oss - müəssisənin öz dövriyyə kapitalı (1300 No-li balans xəttindən 1100 sətir çıxılmalıdır).

Manevr qabiliyyətini dinamikada təhlil etmək ən yaxşısıdır. Təbii ki, bu nisbət borc kapitalının miqdarından asılıdır. Dəyər 0,2-0,5 diapazonunda olarsa, manevr qabiliyyəti normal sayılır.

Normadan kənara çıxma çoxlu borc vəsaitlərini və ya kapitalın miqdarının kəskin artmasını göstərə bilər.

Bu maliyyə sabitliyi nisbətindən istifadə edərək, kapital strukturunu təhlil edə bilərsiniz. Qeyri-dövriyyə aktivləri üçün cari aktivlərin nə qədər olduğunu göstərir.

Hesablamaq üçün aşağıdakı düsturdan istifadə edin:

Km / u \u003d Ao / Ano,

- Km/i - hərəkətsizləşdirilmiş vəsaitlərin və mobil aktivlərin nisbətini göstərən əmsal;

- SC - dövriyyə aktivləri (balans xətti No 1200);

- Avno - uzunmüddətli aktivlər (balans xətti No 1100).

Bu göstəricinin normativ dəyərləri olmadığı üçün onu dinamikada təhlil etmək adətdir. Əgər zaman keçdikcə göstərici azalıbsa, bu o deməkdir ki, dövriyyədənkənar aktivlərin ümumi məbləği artıb və əksinə.

Maliyyə sabitliyinin bu nisbəti dövriyyə kapitalının kapitalı nə qədər əhatə edə biləcəyini açıq şəkildə göstərir. Hesablamalar üçün aşağıdakı düsturdan istifadə edin:

Kosz \u003d (Ks - Avno) / Ao,

- Kosz - Öz vəsaitləri ilə dövriyyə kapitalının təminatı əmsalı.

Əgər bu əmsalın dəyəri 0,1-dən çox olarsa, o zaman müəssisənin öz vəsaiti ilə lazımi səviyyədə təmin olunduğu hesab edilir. Göstərici azdırsa, dövriyyə kapitalının ümumi strukturunda borc vəsaitlərinin həcmini azaltmaq barədə düşünməyə dəyər.

Həqiqətən, əks halda, kreditorlar qarşısında ödənilməmiş borc öhdəliklərinin olması ilə müəssisənin iflas riski artır.

Yuxarıda müxtəlif göstəricilər və onların əmsalları verilmişdir, bunun sayəsində müəssisənin maliyyə sabitliyini hesablamaq mümkündür. Onları təhlil edərkən dəyərləri məqbul hesab edilənlərlə müqayisə etməyə dəyər.

Yadda saxlamaq lazımdır ki, müxtəlif sənayelər fəaliyyətlərinin xüsusiyyətləri ilə əlaqədar ola biləcək göstəricilərin fərqli dəyərləri ilə xarakterizə olunur.

Buna görə də, hər hansı bir nəticə çıxarmazdan əvvəl, tədqiq olunan şirkətə bənzər və eyni sənayedə fəaliyyət göstərən digər şirkətlərin təxminən eyni təhlilini aparmaq lazımdır.

Hər hansı hesablanmış sabitlik faktoru yalnız cari vəziyyətlə təhlil edilərsə, natamam mənzərəni göstərir. Bəli, şirkətin risk zonasına daxil olmadığı müəyyən məhdudiyyətlər var.

Bəs ildən-ilə rəqəmlər müəyyən edilmiş hədlər daxilində qaldıqda, lakin eyni zamanda fərqli dəyərlərə malik olduqda nə etməli?

Belə göstəricilərdəki dəyişikliklərin dinamikasının təhlili bu vəzifənin öhdəsindən gəlməyə kömək edəcəkdir. Belə bir araşdırma sayəsində maliyyə sabitliyi baxımından şirkətin inkişaf tendensiyalarını görmək olar.

Nə kimi görünür? Məsələn, muxtariyyət əmsalının hesablanması üçün şərti rəqəmləri götürək.

Bizim vəziyyətimizdə 2014-cü il üçün 0,66 səviyyəsində olduğu ortaya çıxdı. Tutaq ki, 2013-cü ildə eyni göstərici 0,55 olub. Yəni 2014-cü il ərzində muxtariyyət əmsalı 0,11 artıb.

Bu göstəricinin belə dinamikasından hansı nəticələr çıxarmaq olar? Muxtariyyət göstəricisinin kapitalın aktivlərdə payını göstərdiyini nəzərə alaraq, balansın strukturunda müsbət dəyişiklik əldə edirik.

Yəni, kapitalın payı 11% artıb. Bu, şirkətin daha az borc vəsaiti olduqda və ya kapitala çevrilmiş öz vəsaiti olduqda mümkündür.

Bu, şirkətin ümumi maliyyə sabitliyini artıran əlverişli inkişafdır. Bu vəziyyət şirkət rəhbərliyinin aktivlərin strukturunu dəyişdirmək üçün düzgün idarəetmə qərarlarının qəbul edilməsinin nəticəsi ola bilər.

Eyni şəkildə, müxtəlif dövrlərə aid məlumatları və digər göstəriciləri müqayisə etmək lazımdır. Bu, şirkətin hansı istiqamətdə hərəkət etdiyini, maliyyə sabitliyini və müstəqilliyini artırdığını və ya əksinə, ödəmə qabiliyyətinin itirilməsinə səbəb ola biləcək bir sıra borc öhdəlikləri topladığını anlamağa imkan verəcəkdir.

İstənilən biznes xarici amillərin təsirindən müstəqil olmağa çalışmalıdır.

Çoxlu sayda əmsallara baxmayaraq, onların bir məqsədi var - şirkətin xarici borc kapitalından maliyyə müstəqilliyinin səviyyəsini göstərmək.

Yuxarıda göstərilən maliyyə sabitliyinin göstəricilərindən istifadə etməklə müəssisənin borc vəsaitlərindən asılılığının hərtərəfli təhlilini aparmaq mümkündür. Əmsallar, kapital və borc kapitalının cəlb edilməsi, eləcə də istifadəsi baxımından idarəetmə işçilərinin ixtisaslarını qiymətləndirməyə kömək edəcəkdir.

Belə bir təhlil apararkən sənaye amilini nəzərə almaq lazımdır. Şirkətin fəaliyyətini apardığı iqtisadiyyatın sektorundan, aktivlərin strukturundan asılı olaraq, dövriyyə və dövriyyədənkənar aktivlərin nisbəti fərqlənə bilər ki, bu da öz növbəsində borc vəsaitlərinin az və ya çox hissəsini əhatə etməsini tələb edir.

Maliyyə sabitliyi əmsalı şirkətin mövqeyinin nə qədər sabit olduğunu və yaxın gələcəkdə hər hansı maliyyə probleminin onu təhdid edib-etmədiyini göstərir. Maliyyə sabitliyi əmsalına görə, bir şirkətin biznes fəaliyyəti üçün nə qədər uzunmüddətli və dayanıqlı maliyyə mənbələrinə malik olduğunu mühakimə etmək olar.

Maliyyə sabitliyi əmsalı şirkətin aktivlərinin etibarlı və uzunmüddətli mənbələrdən necə maliyyələşdirildiyini göstərir. Yəni, şirkətin könüllü olaraq cəlb edə biləcəyi biznes fəaliyyətini maliyyələşdirmək üçün mənbələrin payını göstərir.

Düsturu aşağıda veriləcək maliyyə sabitliyi əmsalını təhlil edərək deyə bilərik ki, onun dəyəri 1-ə nə qədər yaxın olarsa, şirkətin mövqeyi bir o qədər sabitdir, çünki uzunmüddətli maliyyə mənbələrinin payı qısamüddətli maliyyə sabitliyinə nisbətən xeyli yüksəkdir. müddətli olanlar. İdeal 1 dəyəri şirkətin qısamüddətli maliyyə mənbələrini cəlb etmədiyini göstərir, lakin bu, həmişə iqtisadi cəhətdən düzgün deyil.

Maliyyə sabitliyi əmsalı - balans düsturu (Forma 1-dən məlumatlar):

Kfinu = (səh. 1300 + s. 1400) / s. 1700.

Sətir göstəricilərini deşifrə etsəniz, düstur belə görünəcək:

Kfinu \u003d (Ksob + Obds) / Ptot,

burada: Kfinu - maliyyə sabitliyi əmsalı;

Кsob — öz kapitalı, o cümlədən mövcud ehtiyatlar;

Obds - cəlb olunma müddəti 1 ildən artıq olan uzunmüddətli kreditlər və kreditlər (öhdəliklər);

Побш - öhdəliklər üzrə cəmi (əks halda - balans valyutası).

Balans hesabatının 1700-cü sətirinin dəyəri 1300, 1400 və 1500-cü sətirlərin cəmi dəyərlərinin cəmi olduğundan və 1500-cü sətir qısamüddətli öhdəliklər olduğundan deyə bilərik ki, 1-ə yaxın əmsal şirkətin nə qədər az olduğunu göstərir. qısamüddətli kreditlər cəlb etmişdir. Qısamüddətli borclanmanın aşağı payı məhz maliyyə sabitliyi adlanan şeydir.

Sabit iqtisadi fəaliyyət üçün məqbul dəyər maliyyə sabitliyi nisbəti- 0,8 ilə 0,9 aralığında. Bu normativ dəyərdir.

Əmsalın dəyərinin 0,9-dan yuxarı olması şirkətin maliyyə müstəqilliyini göstərir. Bundan əlavə, bu, təhlil edilən müəssisənin uzunmüddətli perspektivdə ödəmə qabiliyyətini qoruyacağını göstərir.

Qeyd!Əmsalın dəyəri 0,95-dən çox olarsa, bu, şirkətin biznesin genişləndirilməsi üçün "sürətli" maliyyə mənbələri vasitəsilə təmin edilə bilən bütün mövcud imkanlardan istifadə etmədiyini göstərə bilər. Çox vaxt şirkətin belə kredit siyasəti (qısamüddətli kreditləri cəlb etməmək) səmərəsiz idarəetmədən xəbər verir.

Əgər maliyyə sabitliyi əmsalı 0,75-dən aşağı düşübsə, bu, şirkət üçün çox həyəcanverici siqnal olmalıdır. Bu vəziyyət şirkətin xroniki müflisləşmə riskini, habelə kreditorlardan maliyyə asılılığına düşməsini göstərə bilər.

Şirkətin aktivlərinin və ümumilikdə əmlakının hər bir komponentindən asılılığını qiymətləndirmək üçün müxtəlif maliyyə sabitliyi əmsallarından istifadə olunur. Düsturlardan və analitik komponentdən asılı olaraq sadə və mürəkkəb əmsallar fərqləndirilir.

1. Ən sadə maliyyə sabitliyi əmsalları şirkətin muxtariyyət dərəcəsini müəyyən edənlərdir. Aktiv və öhdəliklərin strukturunu nəzərə almırlar. Muxtariyyətin (maliyyə müstəqilliyinin) dəyərinin mahiyyəti kapitalın konsentrasiyasını göstərən Kfn əmsalı ilə əks olunur.

Bu düsturla hesablanır:

Kfn = səh. 1300 / s. 1600.

Onun standart dəyəri 0,5-0,7 aralığındadır.

2. Digər qrupa (kapitalın strukturu və kreditlərin növləri nəzərə alınmaqla) şirkətin maliyyə asılılığını müəyyən edən əmsal daxildir. Bu düsturla hesablanır:

Kfinz \u003d (Obds + Obks - Duch + Dbud + Rpr) / Ptotal,

burada: Obds - uzunmüddətli kreditlər və kreditlər (öhdəliklər);

Obks - qısamüddətli kreditlər və öhdəliklər;

Duch - iştirakçılara borclar;

Dbud - gələcəkdə gözlənilən gəlir;

Рpr - gözlənilən xərclərin ehtiyatları;

Ptot - öhdəliklər üçün cəmi.

Balans düsturu belə görünəcək (forma 1-dən sətir nömrələri verilmişdir):

Cfinz = (s. 1400 + s. 1500 - s. 1450 - s. 1530 - s. 1540) / s. 1700.

Bu əmsal üçün standart dəyər 0,5, tövsiyə olunan dəyər isə 0,8 olacaqdır.

3. Borc və öz vəsaitlərinin nisbəti (Kszc) şirkətin maliyyə baxımından sabitliyinə ən real qiymət verəcəkdir. O, 1 rubl üçün kreditorlardan neçə rubl borc götürdüyünü göstərəcək. öz vəsaitləri.

Onun tarazlıq düsturu belə görünür:

Kszs = (səh. 1400 + s. 1500) / s. 1300.

Bu əmsal üçün normativ qiymət 0,7-dən az olacaq. Göstəricinin dinamik artımı şirkətin kreditorlardan asılılığının artdığını göstərəcək.

4. Onun aktivlərinin manevr əmsalı (Kman) dövriyyədə nə qədər öz vəsaitinin olduğunu göstərəcək. Onun standart dəyəri 0,2-0,5 aralığındadır. Aşağıdakı düsturla hesablanır:

Kman \u003d (Ksob - Vna) / Ksob,

burada: Кsob — mövcud ehtiyatlar daxil olmaqla öz kapitalı;

Vna - uzunmüddətli aktivlərin ümumi dəyəri.

Və ya balans üçün:

Kman = (səh. 1300 - s. 1100) / s. 1300.

5. Dövriyyə və uzunmüddətli aktivlərin nisbəti (Ksova) 1 rubl üçün dövriyyədənkənar aktivlərin rubllarının sayını göstərir. razılaşmaq olar.

Xova = səh 1200 / s. 1100.

Bu göstərici üçün normativ dəyər müəyyən edilməmişdir.

6. Maliyyələşdirmə mənbələrinə görə dövriyyə kapitalının əhatə əmsalı (Kpokr). Onun standart dəyəri 0,1-dən çox olmalıdır. Formula belədir:

Kpokr = (Ksob - Vna) / Hər ikisi,

burada: Hər ikisi cari aktivlərdir.

Və ya balans üçün:

Kpokr = (səh. 1300 - s. 1100) / s. 1200.

7. Ehtiyatların öz vəsaitləri ilə nisbəti (Kobzs) standart qiymətə malikdir, 0,6-0,8 diapazonunda olmalıdır. Düsturla müəyyən edilir:

Kobzs \u003d (Ksob + Obds - Vna) / Ehtiyatlar.

Və ya balans üçün:

Kobzs = (s. 1300 + s. 1400 - s. 1100) / s. 1210.

Maliyyə sabitliyi əmsalının mahiyyəti ondan ibarətdir ki, onun köməyi ilə şirkət kreditorlardan asılılığını müəyyən edə və onun ödəmə qabiliyyətini öyrənə bilər. Bu göstərici müntəzəm olaraq hesablanmalıdır. Bunun üçün balans hesabatından məlumatlar götürülür.

Şirkətin maliyyə gücünün hazırkı vəziyyətini bilmək ona növbəti il üçün maliyyə və biznes planını tərtib etməyə kömək edəcək. Bundan əlavə, şirkət qarşıya qoyulmuş məqsədlərə və mövcud maliyyə vəziyyətinə uyğun olaraq kredit siyasətini daha səriştəli qura biləcək.

Şirkətin maliyyə sabitliyi uzunmüddətli perspektivdə uğurlu biznesin zəruri keyfiyyətlərindən biridir. Hansı göstəricilərdən istifadə edəcəyimizi, hansı dəyərlərə diqqət yetirməli olduğumuzu və hesablamalardan hansı nəticələr çıxaracağımızı anlayacağıq.

Maliyyə sabitliyi müəssisənin strateji məqsədlərinə çatmaq üçün resursların kifayət qədər olmasını əks etdirir. Bunu edərkən bir sıra prinsiplərə əməl edilməlidir:

Bir neçə əsas göstərici var. Gəlin onları nəzərdən keçirək.

Muxtariyyət əmsalı və ya maliyyə müstəqilliyi əmsalı - müəssisənin aktivlərinin dəyərində. Şirkətin biznesinin maliyyələşdirilməsində öz mənbələrinin rolunun nə qədər vacib olduğunu göstərir. Unutmaq olmaz ki, uzunmüddətli və qısamüddətli borc vəsaitlərində müəssisə sahiblərinin vəsaitləri də ola bilər və onlar kapital kimi şərh edilə bilər.

Harada SC - kapital və ehtiyatlar,

SA - cəmi aktivlər

Muxtariyyət əmsalının dəyəri 0,5-dən aşağı düşməməlidir.

Şirkətin maliyyə sabitliyini idarə etməyə kömək edəcək Excel modeliMüəssisə əməliyyat fəaliyyətini maliyyələşdirən kapital və borc kapitalının nisbətinə ciddi nəzarət etməyə başlasa, dövriyyə vəsaitlərinin çatışmazlığı problemi olmayacaq. Bu işi asanlaşdıracaq maliyyə modelinin necə yaradılacağına baxın.

Bu göstərici şirkətin maliyyələşdirmə mənbələrində öz və borc vəsaitlərinin nisbətini qiymətləndirməyə imkan verir.

Ksiz=ZS/SS

Harada ZS - aktuallığından asılı olmayaraq borc vəsaitləri;

SS - öz vəsaitləri.

Hesab olunur ki, meyarın dəyəri birdən yüksək olduqda iflas riski yaranır, mənbələrin strukturunda borc vəsaitləri özlərinə nisbətən az olur. Maliyyə menecmentində əmsalın optimal qiymətinin 0,5-0,7 aralığında olması təklif edilir.

Bu nisbət bizə öz vəsaitlərimizin cari fəaliyyətləri maliyyələşdirmək üçün kifayət olub-olmadığını qiymətləndirməyə imkan verir, eyni zamanda prinsipi nəzərə alaraq ən az likvid aktivlər uzunmüddətli aktivlərdiröz vəsaitləri hesabına maliyyələşdirilməlidir.

OSOS-a \u003d (SK - VA) / OA

Harada SC - kapital,

VA - uzunmüddətli aktivlər,

OA - cari aktivlər.

Şirkətin aktivlərinin uzunmüddətli və davamlı maliyyələşdirmə mənbələrini təsvir edir.

Hesablama formulu:

Kfu \u003d (SS + DolZS) / DB

Harada SS - öz vəsaitləri,

DolZS - uzunmüddətli borc vəsaitləri,

VB balans valyutasıdır.

Göstəricinin normal dəyəri 08-dən 0,9-a qədər olan intervaldadır.

Müəssisəyə məxsus maliyyə resurslarının likvidlik səviyyəsini əks etdirir.

K mn SK \u003d (SK - VA) / SK

SC kapital olduğu yerdə,

VA - uzunmüddətli aktivlər,

standart

Mənfi bir dəyər əldə etmisinizsə, o zaman vəsaitləriniz təcili ödənişləri ödəmək üçün səfərbər edilməsi çətin olan çətin satılan aktivlərə yatırılır və bu, aşağı maliyyə sabitliyinizə əlavə olaraq. Kapital çeviklik əmsalı üçün tövsiyə olunan dəyər 0,2 ilə 0,5 arasındadır.

Təşkilatın ödəmə qabiliyyətinin dərəcəsi - şirkətin cari öhdəlikləri ödəmək qabiliyyətini göstərir.

Kst \u003d KrZS / SrmVyr

Burada KrZS - cari öhdəliklər (qısamüddətli borc vəsaitləri),

SrmVyr - orta aylıq gəlir.

Nisbət bizə təşkilatın hazırkı gəlirinə əsaslanaraq cari öhdəlikləri ödəməli olduğu aylarla dövr haqqında bir fikir verəcəkdir.

Qısamüddətli borc nisbəti - təşkilatın maliyyə sabitliyi üçün risklərin əsas mənbəyi kimi qısamüddətli borc vəsaitlərinin mənbələrinin payını göstərir.

Kkz=KrZS/SZS

Harada KrZS - qısamüddətli borc vəsaitləri

ZS - ümumi borc vəsaitləri.

Normativ dəyər yoxdur, lakin müsbət amil dinamikada göstəricinin azalmasıdır. Göstərici artırsa, balans strukturunda likvid aktivlərin payı da artmalıdır.

Bu, şirkətin təşkilatın cari aktivlərini qısamüddətli öhdəliklərin ödənilməsinə yönəltmək qabiliyyətinin göstəricisidir.

Ktl=OA/KrZS

OA - cari aktivlər,

KrZS - qısamüddətli (cari) borc vəsaitləri.

Göstəricinin dəyəri normal olaraq 1,5 ilə 2,5 arasında olmalıdır. Bu nisbət vaxtı keçmiş borc əmsalını tamamlayır - əgər sonuncu artırsa, yəni balans strukturunda qısamüddətli mənbələrin payı artırsa, o zaman artmalıdır və cari likvidlik əmsalı əks halda şirkətin maliyyə sabitliyini aşağı salacaqdır.

Siyahını bir sıra digər maliyyə göstəriciləri ilə əlavə etmək mümkündür, hər dəfə təhlilin məqsədini başa düşmək və hesablamaları şirkətin real vəziyyəti, aktivlərin / öhdəliklərin real dəyəri və real kapital strukturu ilə əlaqələndirmək lazımdır. .

Yüksək gəlirli şirkətlər həmişə imtiyazlı vəziyyətdə olurlar - onların maliyyə sabitliyi qurban verilir - gəlirliliyi maksimuma çatdırmaq üçün maliyyə rıçaqlarından fəal şəkildə istifadə olunur, onlar göstəricilərin dəyərinə daha sadiqdirlər. Ancaq bu, strateji seçimdir və hətta bu halda, problemlər zamanı fəaliyyət proqramı hazırlamaq üçün dəyərlərin dinamikası izlənilməlidir.

2.2.1 Maliyyə dayanıqlığının əhəmiyyəti

Müəssisənin sabit vəziyyətinin xüsusiyyətlərindən biri onun maliyyə sabitliyidir. Bu, həm müəssisənin fəaliyyət göstərdiyi iqtisadi mühitin sabitliyindən, həm də onun fəaliyyətinin nəticələrindən, daxili və xarici amillərdəki dəyişikliklərə aktiv və effektiv reaksiyasından asılıdır.

Maliyyə sabitliyi müəssisənin gəlirlərinin onun xərclərini davamlı üstələməsini, müəssisənin vəsaitlərinin sərbəst manevr edilməsini və onlardan səmərəli istifadəsini, istehsal prosesinin və məhsulun satışının fasiləsiz olmasını göstərən xüsusiyyətdir. Maliyyə sabitliyi bütün istehsal və təsərrüfat fəaliyyəti prosesində formalaşır və şirkətin ümumi sabitliyinin əsas tərkib hissəsidir.

Müəyyən bir tarixdə maliyyə vəziyyətinin sabitliyinin təhlili şirkətin bu tarixdən əvvəlki dövrdə resursları nə dərəcədə düzgün idarə etdiyini öyrənməyə imkan verir.

Maliyyə sabitliyinin xarici təzahürü ödəmə qabiliyyətidir, yəni. ödəniş öhdəliklərini vaxtında nağd şəkildə ödəmək imkanı. Ödəmə qabiliyyətinin təhlili müəssisə üçün təkcə maliyyə fəaliyyətinin qiymətləndirilməsi və proqnozlaşdırılması məqsədi ilə deyil, həm də xarici investorlar (banklar) üçün zəruridir. Bir tərəfdaşın kommersiya krediti və ya təxirə salınmış ödənişlə təmin edilməsi ilə bağlı sual yaranarsa, onun maliyyə imkanları haqqında bilmək xüsusilə vacibdir. Ödəmə qabiliyyətinin qiymətləndirilməsi dövriyyə aktivlərinin likvidliyinin xüsusiyyətləri əsasında həyata keçirilir, yəni. onları nağd pula çevirmək üçün lazım olan vaxt.

Maliyyə vəziyyətinin qiymətləndirilməsi meyarları müəssisənin likvidliyi və ödəmə qabiliyyətidir, yəni. qısamüddətli öhdəliklər üzrə hesablaşmaları vaxtında və tam şəkildə həyata keçirmək imkanı.

Ödəniş qabiliyyəti və likvidlik anlayışları çox yaxındır, lakin ikincisi daha tutumludur. Ödəmə qabiliyyəti balansın likvidlik dərəcəsindən asılıdır. Eyni zamanda, likvidlik təkcə hesablaşmaların cari vəziyyətini deyil, həm də perspektivləri xarakterizə edir.

Mühasibat balansının likvidliyi müəssisənin öhdəliklərinin pula çevrilmə müddəti öhdəliklərin müddətinə uyğun gələn onun aktivləri ilə əhatə olunma dərəcəsində ifadə olunur. Balans likvidliyi öhdəliklər və aktivlər arasında bərabərliyin yaradılması yolu ilə əldə edilir.

Aktivin likvidliyi onun nağd pula çevrilmə qabiliyyətidir. Aktivin likvidlik dərəcəsi bu transformasiyanın həyata keçirilə biləcəyi müddətin müddəti ilə müəyyən edilir. Dövr nə qədər qısa olarsa, bu növ aktivlərin likvidliyi bir o qədər yüksək olar.

Ümumiyyətlə, müəssisənin dövriyyə aktivləri cari öhdəliklərini üstələdikdə likvid hesab olunur.

Ödəniş qabiliyyətinin qiymətləndirilməsi müəyyən bir tarix üçün verilir. Bununla belə, onun subyektiv mahiyyətini və müxtəlif dərəcədə dəqiqliklə yerinə yetirilə biləcəyini nəzərə almaq lazımdır. Ödəmə qabiliyyəti məlumatlarla təsdiqlənir:

cari hesablar, valyuta hesabları, qısamüddətli maliyyə qoyuluşları üzrə vəsaitlərin mövcudluğu haqqında. Bu aktivlər optimal dəyərə malik olmalıdır. Hesablardakı nağd pulun miqdarı nə qədər əhəmiyyətli olarsa, şirkətin cari hesablaşmalar və ödənişlər üçün kifayət qədər vəsaitə malik olması ehtimalı bir o qədər çox olar. Bununla belə, kassa hesablarında cüzi qalıqların olması heç də həmişə şirkətin müflis olması demək deyil: vəsait yaxın günlərdə kassaya, hesablaşmaya, valyuta hesablarına gedə bilər, qısamüddətli maliyyə qoyuluşları asanlıqla nağd pula çevrilə bilər. . Daimi böhranlı nağd pul çatışmazlığı müəssisənin "texniki müflis" vəziyyətinə çevrilməsinə gətirib çıxarır və bu, artıq iflas yolunda ilk addım hesab edilə bilər;

vaxtı keçmiş borcların olmaması və ödənişlərdə gecikmələr haqqında;

kreditlərin vaxtında qaytarılmaması, habelə kreditlərin uzunmüddətli fasiləsiz istifadəsi.

Müəssisə davamlılığının ən yüksək forması onun inkişaf etmək qabiliyyətidir. Bunun üçün müəssisə maliyyə resurslarının çevik strukturuna və zəruri hallarda borc vəsaitlərini cəlb etmək qabiliyyətinə malik olmalıdır, yəni. kreditə layiq olmaq. Şəkil 2-də müəssisənin maliyyə vəziyyətinin təhlilinin əsas mərhələləri göstərilir.

düyü. 2 Müəssisənin maliyyə vəziyyətinin təhlili mərhələləri

Təşkilatın sağ qalmasının açarı və sabitliyinin əsası onun maliyyə sabitliyidir, yəni. onun daimi ödəmə qabiliyyətinə zəmanət verən belə bir maliyyə vəziyyəti. Belə təsərrüfat subyekti öz vəsaiti hesabına aktivlərə qoyulmuş vəsaitləri əhatə edir, əsassız debitor və kreditor borclarına yol vermir, öhdəliklərini vaxtında ödəyir.

Maliyyə sabitliyinin idarəetmə sisteminin təhlili iki bloku əhatə edəcəkdir:

Maliyyə sabitliyinin qiymətləndirilməsi.

Maliyyə sabitliyinin idarə edilməsinin təhlili.

Birinci bloka daxildir:

əmlak vəziyyətinin təhlili;

maliyyə sabitliyinin mütləq və nisbi əmsalları.

İkinci blok:

öz dövriyyə kapitalının və cari maliyyə ehtiyaclarının təhlili;

müəssisənin likvidliyinin müəyyən edilməsi, dövriyyə vəsaitlərinin keyfiyyətini müəyyən edən amillərin müəyyən edilməsi;

biznes fəaliyyətinin (dövriyyəsinin) təhlili, yəni. müəssisənin öz vəsaitlərindən nə dərəcədə səmərəli istifadə etməsi, onların sürətləndirilməsi yollarını müəyyənləşdirməsi;

debitor və kreditor borclarının vəziyyətinin təhlili və idarə edilməsi.

Təhlil zamanı mövcud çatışmazlıqlar aşkar edilməli və onların aradan qaldırılması yolları göstərilməlidir. Sonra daxili resursların səfərbər edilməsi və maliyyə vəziyyətinin daha da yaxşılaşdırılması üçün tədbirlər hazırlamaq lazımdır.

Müəssisənin maliyyə vəziyyətini əks etdirən əsas göstəricilər balansda əks etdirilir. Balans müəyyən tarixə müəssisənin maliyyə vəziyyətini xarakterizə edir və müəssisənin resurslarını onların tərkibinə və istifadə istiqamətlərinə görə vahid pul dəyərində əks etdirir.

Müəssisənin maliyyə balansının sabit statistik mənzərəsini əks etdirən balans hesabatından fərqli olaraq, mənfəət və zərər hesabatı onun maliyyə əməliyyatlarının dinamikasını göstərir. Mənfəət və zərər haqqında hesabatda onların fəaliyyətinin məsrəfləri müqayisə edilir, xalis gəlirin məbləği və onun bölgüsü müəyyən edilir.

Beləliklə, maliyyə hesabatının bu formalarından istifadə edərək, aşağıdakı ardıcıllıqla həyata keçirilən maliyyə sabitliyinin idarə edilməsinin təhlili imkan verir:

1) müəssisənin əmlakının strukturunu və formalaşma mənbələrini müəyyən etmək;

3) aktiv və öhdəliklərin qruplaşdırılmasını müqayisə edin.

2.2.2 Maliyyə möhkəmlik əmsalları

Maliyyə sabitliyinin göstəricilərindən biri də ehtiyatların formalaşması üçün vəsait mənbələrinin çoxluğu və ya olmamasıdır, vəsait mənbələrinin dəyəri ilə ehtiyatların dəyəri arasındakı fərq kimi müəyyən edilir. Bu, müəyyən mənbələr növlərinin (öz, kredit və digər borc götürülmüş) təhlükəsizliyinə aiddir, çünki bütün mümkün mənbələr növlərinin (o cümlədən kreditor borcları və digər qısamüddətli öhdəliklər və öhdəliklər) cəminin kafiliyi onların şəxsiyyəti ilə təmin edilir. balansın aktiv və passivlərinin nəticələri. Səhmlərin formalaşması üçün vəsaitin artıqlığını və ya çatışmazlığını öyrənməklə maliyyə sabitliyinin mütləq göstəriciləri müəyyən edilir. Müxtəlif mənbələrin (öz vəsaitləri, uzunmüddətli və qısamüddətli kreditlər və borclar) ətraflı əks olunması üçün ehtiyatların formalaşmasında müxtəlif mənbələrin əhatə dairəsinin fərqli dərəcəsini əks etdirən göstəricilər sistemi istifadə olunur:

1. Hesablaşma dövrünün sonunda öz dövriyyə kapitalının olması. Bu göstəricinin hesablanması düsturu (1-ci düstura görə):

SOS = SC - BOA, (1)

burada: SOS - hesablaşma dövrünün sonunda öz dövriyyə kapitalı (xalis dövriyyə kapitalı);

SC - kapital (“Kapital və ehtiyatlar” balansının III bölməsi);

VOA - uzunmüddətli aktivlər (balans hesabatının I bölməsi).

2. Maliyyələşdirmə ehtiyatlarının öz və uzunmüddətli borc mənbələrinin olması. Bu göstəricinin hesablanması düsturu (2-ci düstura görə):

SDI = SOS + DCS, (2)

burada: SDI - öz və uzunmüddətli borc alınmış maliyyə ehtiyatlarının mövcudluğu;

SOS - hesablaşma dövrünün sonunda öz dövriyyə kapitalı (xalis dövriyyə kapitalı);

DKZ - uzunmüddətli kreditlər və borclar ("Uzunmüddətli öhdəliklər" balansının IV bölməsi).

3. Ehtiyatların formalaşmasının əsas mənbələrinin ümumi dəyəri. Ehtiyatların formalaşması mənbələrinin ümumi dəyərinin hesablanması düsturu (3-cü düstura görə):

OIZ = SDI + KKZ, (3)

burada: OSB ehtiyatların formalaşmasının əsas mənbələrinin ümumi dəyəridir;

KKZ - qısamüddətli kreditlər və borclar ("Qısamüddətli öhdəliklər" balansının V bölməsi).

Nəticədə, onların maliyyələşdirilməsi mənbələri ilə ehtiyatların mövcudluğunun üç göstəricisi müəyyən edilə bilər:

1. Öz dövriyyə kapitalının artıqlığı (+), olmaması (-). Bu göstəricinin hesablanması düsturu (formula 4-ə görə):

∆SOS = SOS - Z, (4)

burada: ∆SOS - öz dövriyyə kapitalının artması (artıqlığı);

З - ehtiyatlar (mühasibat balansının II bölməsi).

2. Öz və uzunmüddətli maliyyə ehtiyatlarının artıqlığı (+), olmaması (-). Bu göstəricinin hesablanması düsturu (5-ci düstura görə):

∆SDI = SDI – Z, (5)

burada: ∆SDI - maliyyələşdirmə ehtiyatlarının öz və uzunmüddətli mənbələrinin artması (profisiti).

3. Ehtiyatların örtülməsinin əsas mənbələrinin ümumi dəyərinin artıqlığı (+), olmaması (-). Bu göstəricinin hesablanması düsturu (6-cı düstura görə):

∆OIZ = OIZ – Z, (6)

burada: ∆OSB ehtiyatların örtülməsinin əsas mənbələrinin ümumi dəyərinin artımıdır (artısıdır).

Ehtiyatların müvafiq maliyyə mənbələri ilə təminatının verilmiş göstəriciləri üç faktorlu modelə çevrilir. Üç faktorlu modelin hesablanması düsturu (7-ci düstura görə):

М = (∆SOS; ∆SDI; ∆OIZ), (7)

burada: M üç faktorlu modeldir.

Bu model müəssisənin maliyyə sabitliyinin növünü xarakterizə edir. Təcrübədə Cədvəl 3-də təqdim olunan maliyyə sabitliyinin dörd növü mövcuddur.

Cədvəl 3

Müəssisənin maliyyə sabitliyinin növləri

|

Maliyyə sabitliyinin növü |

Ehtiyat maliyyələşdirmə mənbələri |

Maliyyə sabitliyinin qısa təsviri |

|

Mütləq maliyyə sabitliyi |

Öz dövriyyə kapitalı (xalis dövriyyə kapitalı) |

Yüksək ödəmə qabiliyyəti. Şirkət xarici kreditorlardan asılı deyil. |

|

Normal maliyyə sabitliyi |

Öz dövriyyə kapitalı üstəgəl uzunmüddətli kreditlər və borclar. |

Normal ödəmə qabiliyyəti. Borc vəsaitlərinin rasional istifadəsi. Cari fəaliyyətlərin yüksək gəlirliliyi. |

|

Qeyri-sabit maliyyə vəziyyəti |

Öz dövriyyə kapitalı üstəgəl uzunmüddətli kreditlər və borclar üstəgəl qısamüddətli kreditlər və borclar. |

Normal ödəmə qabiliyyətinin pozulması. Əlavə maliyyə mənbələrinin cəlb edilməsinə ehtiyac var. Ödəniş qabiliyyətinin bərpası mümkündür. |

|

Böhran (kritik) maliyyə vəziyyəti |

Şirkət tamamilə müflisdir və iflas ərəfəsindədir. |

Birinci növ maliyyə sabitliyi aşağıdakı düsturla təmsil oluna bilər (8-ci düstura görə):

M 1 = (1,1,1), yəni. ∆SOS ≥ 0; ∆SDI ≥ 0; ∆OIZ ≥ 0. (8)

Müasir Rusiyada mütləq maliyyə sabitliyi (M 1) çox nadirdir.

İkinci növ (normal maliyyə sabitliyi) ifadə edilə bilər (9-cu düstura görə):

M 2 \u003d (0,1,1), yəni. ∆SOS< 0; ∆СДИ ≥ 0; ∆ОИЗ ≥ 0. (9)

Normal maliyyə sabitliyi müəssisənin maliyyə öhdəliklərinin yerinə yetirilməsinə zəmanət verir.

Üçüncü növ (qeyri-sabit maliyyə vəziyyəti) müəyyən edilir (10-cu düstura görə):

M 3 \u003d (0.0.1), yəni. ∆SOS< 0; ∆СДИ < 0; ∆ОИЗ ≥ 0. (10)

Dördüncü növ (böhran maliyyə vəziyyəti) təmsil oluna bilər (formula 11-ə görə):

M 4 \u003d (0,0,0), yəni. ∆SOS< 0; ∆СДИ < 0; ∆ОИЗ < 0. (11)

Bu vəziyyətdə müəssisə tamamilə müflisdir və müflis olmaq ərəfəsindədir, çünki dövriyyə aktivlərinin əsas elementi olan "Ehtiyatlar" maliyyə mənbələri ilə təmin olunmur.

Maliyyə sabitliyinin nisbi göstəriciləri müəssisənin xarici investorlardan və kreditorlardan asılılıq dərəcəsini xarakterizə edir. Müəssisənin sahibləri öz kapitallarını optimallaşdırmaqda və maliyyə mənbələrinin ümumi həcmində borc vəsaitlərini minimuma endirməkdə maraqlıdırlar. Kreditorlar borcalanın maliyyə sabitliyini öz kapitalının miqdarı və iflasın qarşısını almaq ehtimalı ilə qiymətləndirirlər.

Maliyyə sabitliyi maliyyə əmsalları sistemindən istifadə etməklə qiymətləndirilir (Cədvəl 4).

Cədvəl 4

Maliyyə sabitliyinin nisbi göstəriciləri

|

indeks |

Hesablama üsulu | ||

|

balans xətləri |

|||

|

Kapitallaşma nisbəti |

|

|

1,5-dən çox deyil. Təşkilatın 1 rubl üçün nə qədər borc vəsaiti cəlb etdiyini göstərir. aktivlərə yatırılan öz vəsaitləri |

|

Öz maliyyə mənbələri ilə əhatə əmsalı |

|

| |

|

Maliyyə müstəqillik əmsalı (muxtariyyət) |

|

| |

|

Maliyyələşdirmə nisbəti |

|

| |

|

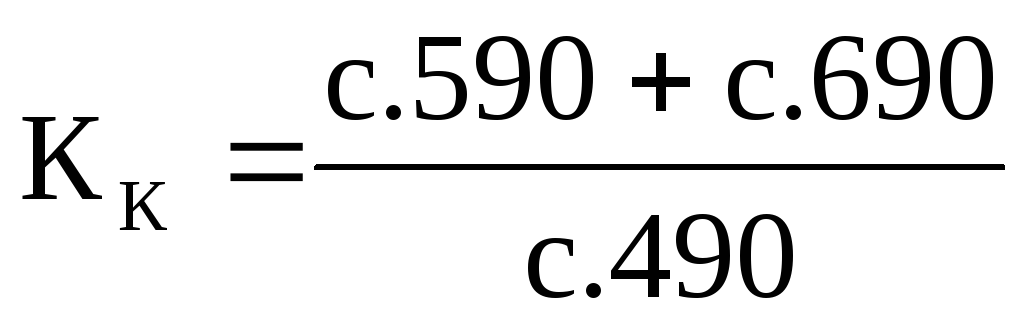

Maliyyə sabitliyi əmsalı |

|

| |

burada: ZK - borc kapitalı;

SC - kapital;

VOA - dövriyyədənkənar aktivlər;

ОА - dövriyyə aktivləri;

DB - balans valyutası;

DO - uzunmüddətli öhdəliklər.

Beləliklə, müəssisənin maliyyə sabitliyi mütləq və nisbi göstəricilərin məcmusu ilə xarakterizə olunur: öz dövriyyə kapitalının olması, öz və uzunmüddətli borc vəsaitlərinin mövcudluğu, ehtiyatların formalaşmasının əsas mənbələrinin ümumi dəyəri. , kapitallaşma əmsalı, öz maliyyə mənbələri ilə təminat nisbəti, maliyyə müstəqilliyi əmsalı (muxtariyyət), maliyyələşmə əmsalı, maliyyə sabitliyi əmsalı.