Faydalı qazıntıların hasilatı vergisi üçün bəyannamənin yeni formasında "vergi ödəyicisinin çatdırılma xərcləri" göstəricisi (5-ci bölmənin 120-ci sətri) Sənətin 3-cü bəndinə əsaslana bilər. 340 Vergi Məcəlləsinə karxana qumun yüklənməsi xərcləri daxildir? Vergi satış qiymətləri əsasında hesablanır. Alıcılar üçün satış qiymətləri qumun yüklənməsi nəzərə alınmaqla göstərilmişdir. Yükləmə özü üçüncü şəxs tərəfindən həyata keçirilir və forklift xidmətlərinin göstərilməsi aktları əsasında xərc kimi qəbul edilir.

Bəli sən bacararsan. Çatdırılma xərclərinə daxildir:

Faydalı qazıntılar üzrə vergi bəyannaməsini necə tərtib etmək və təqdim etmək olar

Satış qiymətləri əsasında vergi bazası

Aşağıdakı şərtləri eyni vaxtda yerinə yetirərkən faydalı qazıntıların dəyərinin hesablanması metodunu (satış qiymətləri əsasında) tətbiq edin:

Mineral resursdan əldə edilən gəlir xarici valyutada alınırsa, o zaman mineral ehtiyatın satıldığı gün qüvvədə olan Rusiya Bankının məzənnəsi ilə rubla çevrilməlidir. Bu halda satış tarixi, mənfəət vergisi məqsədləri üçün gəlir və xərclərin uçotu üçün təşkilatın seçdiyi metoddan asılı olaraq ödəniş tarixi və ya göndərmə tarixi olacaqdır.

Yuxarıdakı düsturla hesablanmış hasil edilmiş faydalı qazıntıların vahidinin dəyəri hesab qaydalarına uyğun olaraq ikinci onluq yerlərinə yuvarlaqlaşdırılmalıdır.

Bu prosedur Rusiya Federasiyasının Vergi Məcəlləsinin 340-cı bəndlərində və maddəsində nəzərdə tutulmuşdur.

Mövcud satış qiymətləri əsasında çıxarılan faydalı qazıntıların maya dəyərinin hesablanması nümunəsi

Alpha MMC torf hasilatı və satışı ilə məşğuldur.

Fevralın əvvəlində təşkilatın 50 ton satılmamış torf balansı var idi. Həmin ay Alpha daha 300 ton torf çıxardı.

Fevral ayında təşkilat cəmi 200 ton torf sata bildi, o cümlədən (qiymətlər ƏDV və çatdırılma xərcləri olmadan göstərilmişdir):

Fevral ayı üçün faydalı qazıntıların hasilatı vergisi üçün vergi bazasını hesablamaq üçün Alpha-nın mühasibi bu ayda torf satışından əldə edilən gəliri, onun hasil edildiyi vaxtdan asılı olmayaraq müəyyən etdi:

60 t × 130 rub./t + 100 t × 100 rub./t + 40 t × 120 rub./t = 22,600 rub.

Mineral hasilatı vergisini hesablamaq üçün 1 ton torfun dəyəri 113 rubl təşkil edir. (22 600 rubl: (60 t + 100 t + 40 t)).

Fevral ayı üçün faydalı qazıntıların hasilatı vergisi üçün vergi bazası (torfun dəyəri) 33,900 rubl təşkil etdi. (300 t × 113 rub./t).

Ölçü: px

Səhifədən göstərməyə başlayın:

1 1 Faydalı qazıntıların hasilatı vergisi üzrə bəyannamənin doldurulması alqoritmi Nəzəri müddəalar 2 avqust 2010-cu il tarixindən gec olmayaraq, bütün MET ödəyiciləri hesabat verməli və iyun ayı üçün vergi orqanlarına bu vergi haqqında bəyannamə təqdim etməlidirlər. Rusiya Federasiyasının Vergi Məcəlləsinin 334-cü maddəsinə əsasən, faydalı qazıntıların hasilatı vergisinin vergi ödəyiciləri Rusiya Federasiyasının qanunvericiliyinə uyğun olaraq yer təkinin istifadəçiləri kimi tanınan təşkilatlar və fərdi sahibkarlardır. Eyni zamanda, Rusiya Federasiyasının "Yerin təki haqqında" Qanununun 9-cu maddəsinə əsasən, yer təkinin istifadəçisi faydalı qazıntıların hasilatı vergisinin vergi ödəyicisi kimi tanınır. yerin təki sahəsi. Vergi ödəyicilərinin vergi bəyannaməsini təqdim etmək öhdəliyi hasilatın faktiki başlandığı vergi dövründən yaranır. Faydalı qazıntıların hasilatı vergisi üzrə vergi dövrü təqvim ayıdır. Bəyannamə təşkilatın yerləşdiyi yer (fərdi sahibkarın yaşayış yeri) üzrə vergi orqanlarına başa çatmış vergi dövründən sonrakı ayın son günündən gec olmayaraq təqdim edilir. Ən böyük vergi ödəyiciləri üçün Rusiya Federal Vergi Xidmətinin regionlararası (rayonlararası) müfəttişliklərində qeydiyyatdan keçmiş təşkilatlar bu müfəttişliklərə vergi bəyannamələrini təqdim edirlər. Bəyannamə Rusiya Maliyyə Nazirliyinin n saylı əmri ilə təsdiq edilmiş formada təqdim olunur və aşağıdakılardan ibarətdir: başlıq səhifəsi; 1-ci bölmə “Vergi ödəyicisinə uyğun olaraq büdcəyə ödənilməli olan verginin məbləği”; Bölmə 2 “Verginin hesablanması və ödənilməsi üçün əsas olan məlumatlar”; Bölmə 3 "Təxmin edilən maya dəyərinə əsasən hasil edilən mineral ehtiyatların vahidinin dəyərinin qiymətləndirilməsi".

2 Bütün vergi ödəyiciləri örtük vərəqini və 1-ci və 2-ci bölmələri təqdim etməlidirlər. 3-cü bölmə vergi bəyannaməsinə yalnız o halda daxil edilir ki, hər hansı faydalı qazıntının dəyəri təxmin edilən dəyər əsasında qiymətləndirilir. Bu bölmə hasil edilən faydalı qazıntıların miqdarından asılı olmayaraq, dəyəri bu üsulla qiymətləndirilən bir nüsxədə vergi bəyannaməsinə daxil edilir. Bəyannamənin səhifələri konkret bölmələrin sayından asılı olmayaraq fasiləsiz nömrələnir. 2 Maqma ASC-nin (VÖEN, KPP) vəzifəsi yerin təkindən istifadə hüququ üçün lisenziyalar əsasında neft hasil etməkdir. Təşkilatın yerləşdiyi yer: Moskva. 2010-cu ilin iyun ayında vergi ödəyicisi neft hasil etmişdir: 1-ci bölmədə (lisenziya SYK NE) 200 ton, o cümlədən faktiki itkilər 7 ton itki standartı 4,52% səviyyəsində təsdiq edilmişdir. 2-ci bölmədə (lisenziya TAT NE) 130 ton, o cümlədən 4 ton faktiki itkilər təsdiq edilmiş itki standartı 2,04% təşkil edir. Fərz edək ki, 2010-cu ilin iyun ayında dünya xam neft bazarlarında Urals neftinin qiyməti bir barel neft üçün 82,35 dollar, dolların orta məzənnəsi isə 29,1983 rubl təşkil edib. İyun ayında dünya neft qiymətlərinin dinamikasını xarakterizə edən əmsalın dəyəri vergi ödəyicisi tərəfindən müstəqil olaraq müəyyən edilmişdir (Rusiya Federasiyasının Vergi Məcəlləsinin 342-ci maddəsi): Kt = 7,5345 [(82,35 ABŞ dolları/barel USD/barel) 29,198 RUB/ Doll . ABŞ: 261]. 1-ci və 2-ci yataqlar üzrə tükənmə dərəcəsi 0,8-dən az olduğuna görə, bu yataqlar üçün tükənmə əmsalı 1-ə bərabər qəbul edilir.Bundan başqa, “Maqma” SC TAT TE lisenziyasına uyğun olaraq tikinti qumu hasil edir. . 2010-cu ilin iyun ayında 35 ton istehsal edilmişdir

3 tikinti qumu. Çıxarılan qum tam olaraq təşkilatın öz ehtiyacları üçün istifadə edilmişdir (yəni satış yox idi). Tamamlanmamış işlərin qalığı (cəmi neft və qum üzrə) aşağıdakıları təşkil etmişdir: 2010-cu il iyunun əvvəlinə rubl; iyunun sonunda ovuşdurun. Göstərilən vergi dövrü ərzində vergi ödəyicisi aşağıdakı xərc növlərini çəkmişdir: mineral ehtiyatların hasilatı ilə məşğul olan işçilərin əməyinin ödənilməsi üçün, habelə müəyyən edilmiş mükafat məbləğləri üzrə hesablanmış sığorta haqlarının məbləği, rubl; mineral ehtiyatların çıxarılması üçün müəyyən əməliyyatların aparılması üçün üçüncü tərəf təşkilatlarının xidmətləri üçün ödəniş, rubl; mədəndə istifadə olunan əsas vəsaitlərin təmiri üçün lazım olan komponentlərin alınması, rub.; təbii ehtiyatların inkişafı rub.; mədənçilikdə istifadə olunan istehsal müəssisələrinin yenidən işə salınması, rub.; təşkilatın idarə edilməsi rub.; təşkilatın mədən bölmələrində təhlükəsizlik tədbirlərinin təkmilləşdirilməsi RUB; təşkilatın mühasibat xidmətinin işçilərinin ixtisasartırma kursu; mədənçilikdə istifadə edilən amortizasiya olunan əmlak üzrə hesablanmış amortizasiyanın məbləği, rubl; borc öhdəlikləri üzrə faiz rub. Təşkilatın birbaşa xərclərinin ümumi məbləği (digər fəaliyyət növləri daxil olmaqla) rubla bərabərdir. 3

4 Tikinti qumu üzrə faydalı qazıntıların hasilatı vergisinin məbləğinin hesablanması Birbaşa istehsal xərcləri (istehsalda iştirak edən işçilərin əməyinin ödənilməsi xərcləri və istehsalda istifadə olunan avadanlıq üzrə hesablanmış amortizasiyanın məbləği) rubl təşkil etmişdir. (rub rub.). Vergi dövründə çıxarılan mineral ehtiyatlarla bağlı birbaşa xərclərin məbləği, bitməmiş iş qalıqları nəzərə alınmaqla RUB. (RUB RUB RUB). Hasil edilən mineral ehtiyatlarla bağlı qeyri-əməliyyat xərcləri (Rusiya Federasiyasının Vergi Məcəlləsinin 340-cı maddəsinin 4-cü bəndinin 6 və 7-ci yarımbəndləri) rubl təşkil etmişdir. (rub rub.). Çıxarılan mineral ehtiyatlarla bağlı dolayı xərclərin məbləği, rub. (rubl rublu). Həm mədən, həm də digər fəaliyyətlərlə əlaqəli olan dolayı xərclər rub. (rub rub.). Vergi dövründə çıxarılan mineral ehtiyatlara aid olan dolayı xərclərin payı (birbaşa xərclərin payına mütənasib olaraq müəyyən edilir) rubla bərabərdir. (RUB RUB RUB). Vergi dövründə çıxarılan faydalı qazıntılarla bağlı dolayı və digər xərclərin məbləği rubl təşkil etmişdir. (RUB RUB RUB). Vergi dövrü ərzində çəkilmiş mədən xərclərinin ümumi məbləği (birbaşa və dolayı), rub. (rub rub.). Qazılmış faydalı qazıntıların ümumi həcmində qazılmış qumun payı 0,096-dır. Qumun çıxarılması xərclərinin məbləği (təxmini dəyəri) RUB-a bərabərdir. (0,096 rubl). 4

5 Çıxarılan faydalı qazıntıların vahidinin dəyəri 1847 rubl/t (rub. 35 t) təşkil etmişdir. Çıxarılan qum üçün hesablanmış faydalı qazıntıların çıxarılması vergisinin məbləği 3555 rubl təşkil edir. [(1,847 rubl/t 35 t) 5,5%]. 5 Çıxarılan neft üzrə faydalı qazıntıların hasilatı vergisinin hesablanması Əvvəlcə yer təki sahələri üzrə yol verilən normativ itkilərin miqdarını müəyyən etmək lazımdır: SYK NE lisenziyası üzrə 9,04 ton (200 ton 4,52%); TAT NE lisenziyası üzrə 2,652 ton (130 ton 2,04%). SYK NE lisenziyasına əsasən, faktiki neft itkilərinin miqdarı normadan artıq olmadığından, sıfır vergi dərəcəsini tətbiq etmək üçün biz TAT NE lisenziyası üzrə faktiki 7 ton itki məbləğini nəzərə alırıq itkilər standartdan çoxdur, buna görə də faydalı qazıntıların hasilatı vergisi hesablanarkən, 2.652 standartı daxilində itkilərin məbləği nəzərə alınır t. Beləliklə, ümumi müəyyən edilmiş dərəcə ilə vergiyə cəlb olunan neftin miqdarı: SYK NE lisenziyası üzrə 193 ton (200 ton - 7 ton); lisenziyası TAT NE 127.348 t (130 t - 2.652 t). Ümumi vergi məbləği rubl təşkil edir. [(193 t + 127.348 t) 419 rub./t 7.5345 1]. Müxtəlif OKATO kodları altında ödənilməli olan faydalı qazıntıların hasilatı vergisinin məbləğlərini hesablayaq: SYK NE rub lisenziyası altında. [ rub. 200 t (200 t t)]; lisenziya TAT NE rub altında. [ rub. 130 t (200 t t)].

6 Bəyannamənin doldurulması Maqma ASC 2010-cu ilin iyun ayı üçün faydalı qazıntıların hasilatı vergisi bəyannaməsini tərtib edərkən tikinti qumu və neft üçün iki bölmə 2 doldurmalıdır. Neft haqqında 2-ci bölmə. Çıxarılan neftə münasibətdə bu bölməni doldurarkən təşkilat göstərir: 010 və 020-ci sətirlərdə bəyannamənin doldurulması Qaydasına 1 nömrəli əlavəyə uyğun olaraq çıxarılan faydalı qazıntı növünün adı və kodu, susuzlaşdırılmış, duzsuzlaşdırılmış və stabilləşdirilmiş neft və müvafiq olaraq; 030 KBK xəttində; 040 və 050-ci sətirlər çıxarılan mineralın ölçü vahidi və OKEI kodu müvafiq olaraq ton və 168-dir. Cədvəldə (sətir 060) “Maqma” ASC onun istifadəsinə verilmiş bütün yer təki sahələri üzrə hasil edilən faydalı qazıntıların miqdarının göstəricilərini əks etdirir: 1 və 2-ci sütunlarda lisenziya sahəsinin seriya nömrəsi və seriyası, sayı və növü göstərilir. 1 saylı lisenziya sahəsi, SYK NE lisenziyası və 2 saylı sahə, TAT NE lisenziyası (çünki təşkilatın yer təkindən istifadə hüququ üçün iki lisenziyası var); Bəyannamənin doldurulması Qaydasına 2 nömrəli əlavəyə uyğun olaraq çıxarılan faydalı qazıntıların 0% (rub.) dərəcəsi ilə vergiyə cəlb edilməsi üçün əsasların kodu və 0% vergi dərəcəsi ilə verginin hesablanması və ödənilməsinin digər xüsusiyyətləri. 1010; sütun 4, müvafiq əsaslarla 0% dərəcəsi ilə vergiyə cəlb edilən hasil edilmiş faydalı qazıntıların məbləği, 7 və 2,652; Rusiya Federasiyası Vergi Məcəlləsinin 342-ci maddəsinin 2-ci bəndi ilə müəyyən edilmiş vergi dərəcəsi ilə çıxarılan faydalı qazıntıların 0% (rub.) dərəcəsi ilə vergi tutulması üçün əsaslar və verginin hesablanması və ödənilməsinin digər xüsusiyyətləri sütun 5. , 4000 bəyannaməsinin doldurulması Qaydasına 2 nömrəli əlavəyə uyğun olaraq; 6

7, sütun 6, Rusiya Federasiyasının Vergi Məcəlləsinin 342-ci maddəsinin 2-ci bəndi ilə müəyyən edilmiş dərəcə ilə vergitutma obyekti olan hasil edilmiş faydalı qazıntıların miqdarı, müvafiq əsaslarla 193 və 127.348; 7-ci sütunda neft hasilatında istifadə olunan K əmsalının qiyməti, 1. Qum üçün 2-ci bölmə. Çıxarılan tikinti qumuna münasibətdə bu bölməni doldurarkən “Maqma” ASC göstərir: 010 və 020-ci sətirlərdə bəyannamənin doldurulması Qaydasına 1 nömrəli əlavəyə uyğun olaraq çıxarılan faydalı qazıntı növünün adı və kodu, təbii tikinti qumu və , müvafiq olaraq; sətir 030 KBK; 040 və 050-ci sətirlər çıxarılan mineralın ölçü vahidi və OKEI kodu müvafiq olaraq ton və 168-dir. Cədvəldə (sətir 060) “Maqma” SC ona istifadəyə verilmiş bütün yer təki sahələri üzrə hasil edilən faydalı qazıntıların miqdarının göstəricilərini əks etdirir: 1 və 2-ci sütunlarda lisenziyalı sahənin seriya nömrəsi və seriyası, sayı və növü. lisenziyanın, sahə 1, TAT NE lisenziyası; qrafik; 6-cı sütunda çıxarılan faydalı qazıntıların miqdarı 35-dir. 3, 4 və 7-ci sütunlarda təşkilat tire işarələri qoyacaqdır. Bölmə 1. O, büdcəyə ödənilməli olan faydalı qazıntıların hasilatı vergisinin məbləğini hesablayır. Onun göstəriciləri 2-ci bölmənin məlumatları əsasında formalaşdırılır. Bəyannamənin doldurulması Qaydasına 1 nömrəli əlavəyə uyğun olaraq hasil edilən faydalı qazıntıların hər bir növü üzrə 010-cu sətirdə vergi ödəyicisi zəruri BCC-ləri, 020-ci sətirlərdə isə uyğun OKATO kodları. Çıxarılan neftə münasibətdə (1 və 2-ci bölmələr üçün) Maqma ASC KBK, OKATO Tikinti qumu üçün KBK, OKATO-ya daxil olur.

8 030-cu sətirlərdə təşkilat hesablanmış vergi məbləğlərini əks etdirir: neftə (1 və 2-ci bölmələr üçün) və rubllara münasibətdə; tikinti üçün qum 3555 rub. Bölmə 3. Birincisi, “Maqma” ASC vergi dövrü üçün bütün faydalı qazıntıların hasilatı üzrə xərclərin ümumi məbləğini müəyyən edir. Təşkilat göstərir (71-ci səhifədə verilmiş hesablama məlumatlarına əsasən): 010-cu sətirdə mineral ehtiyatların (neft və qum) çıxarılması üçün vergi dövründə çəkilmiş birbaşa xərclərin məbləği, rubl; 020 və 030-cu sətirlər Rusiya Federasiyası Vergi Məcəlləsinin 319-cu maddəsinin 1-ci bəndinə uyğun olaraq hesablanmış vergi dövrünün əvvəlində və sonunda müvafiq olaraq faydalı qazıntıların çıxarılması üçün tamamlanmamış iş qalıqlarının dəyəri. , və ovuşdurun. müvafiq olaraq; sətir 040 vergi dövründə hasil edilmiş faydalı qazıntılarla bağlı birbaşa xərclərin məbləği (o cümlədən tamamlanmamış istehsalat), rubl; vergi dövründə çəkilmiş və hasil edilmiş faydalı qazıntılarla bağlı qeyri-əməliyyat və dolayı xərclərin məbləğinin 050 və 060-cı sətirləri və rub. müvafiq olaraq; sətir 070 mineral ehtiyatların hasilatı ilə bağlı dolayı xərclər və mədənçıxarma xərcləri ilə digər fəaliyyətlərin xərcləri arasında bölüşdürülməlidir, rubl; sətir 080 vergi dövründə çəkilmiş bütün birbaşa xərclərin məbləği, rubl; 090-cı sətirdə vergi dövründə çıxarılan qumla bağlı dolayı və digər (istismar olmayan) xərclərin məbləği 050, 060 və 070-ci sətirlərin dəyərlərinin cəmi kimi müəyyən edilir, 010-cu sətirin dəyərinə vurulur və bölünür. 080 sətirinin göstəricisi ilə, rub.; 8

9 sətir 100 bütün faydalı qazıntıların hasilatı üçün vergi dövründə çəkilmiş xərclərin ümumi məbləği (040 və 090 sətirlərinin dəyərlərinin cəmi) rub. 110-cu sətirdən (cədvəldə) istifadə edərək, təşkilat ayrı-ayrı çıxarılan faydalı qazıntılar üçün xərcləri müəyyən edir. Beləliklə, hasil edilən neft üçün vergi ödəyicisi aşağıdakıları göstərir: hasil edilən faydalı qazıntının kodu 03100; OKEI kodu 168; miqdar 330 t; hasil edilən faydalı qazıntıların ümumi həcmində hasil edilən neftin payı 0,904; Dash çünki neft təxmini dəyər əsasında qiymətləndirilmir. Minalanmış quma münasibətdə təşkilat aşağıdakıları əks etdirməlidir: minalanmış mineral kodu 10008; OKEI kodu 168; miqdar 35 t; qazılmış faydalı qazıntıların ümumi miqdarında qazılmış qumun payı 0,096; bir vahid mineral (qum) rubunun çıxarılması üçün xərclərin məbləği. 9

10 Faydalı qazıntılar üzrə vergi bəyannaməsinin doldurulması nümunəsi 10

11 11

12 12

13 13

14 14 Maqma MMC 2 avqust 2010-cu ildən gec olmayaraq (1 avqust istirahət gününə - bazar gününə təsadüf etdiyi üçün) iyun ayı üçün faydalı qazıntıların hasilatı vergisi bəyannaməsini vergi orqanlarına təqdim etməlidir.

Faydalı qazıntıların hasilatı vergisi hesablanarkən, kömür vergisi dərəcələri deflyasiya əmsalı ilə tənzimlənməlidir. Bunu necə etmək, Rusiya Federasiyası Hökumətinin 3 noyabr 2011-ci il tarixli 902 nömrəli Fərmanında göstərilmişdir. Hazırda kömür növləri

Əmlak vergisi bəyannaməsini necə doldurmaq və təqdim etmək olar Alexander MIRONOV, AKG "Ural Union" audit departamentinin direktoru Nə müzakirə olunacaq: düzgün və vaxtında həyata keçirmək üçün hansı yenilikləri nəzərə almaq lazımdır

8(59), 2006 RF-DƏ ƏMLAK MÜNASİBƏTLƏRİ Sadələşdirilmiş vergitutma sisteminin tətbiqi ilə əlaqədar ödənilmiş vergi üzrə vergi bəyannaməsinin yeni forması haqqında: formaların doldurulmasının məqsədi və qaydası V.A.

2010-cu il üçün TORPAQ VERGİSİ ÜÇÜN AVANSIN ÖDƏNİŞLƏRİNİN HESABLANMASI 2011-ci il üçün torpaq vergisi üzrə avans ödənişlərinin hesablanması Rusiya Federasiyası Maliyyə Nazirliyinin 16 sentyabr 2008-ci il tarixli 95n nömrəli əmri ilə təsdiq edilmişdir. Doldurma üçün göstərişlər

Səhifə 5-dən 1-i 28.11.2014 14:55 Hesablanmış gəlirdən vahid vergi SƏHİFƏ MÜNDƏRİCASI Vergiləri əvəz edir Keçid şərtləri Keçid proseduru Mühasibat uçotu proseduru Vergi hesablama proseduru Sığorta vergisinin azaldılması

Sual: Təşkilat 16-cı ilin 1-ci rübündə Belarusa ixrac üçün mal göndərdi. 211.000 rubl üçün. (ƏDV-siz), onun dəyəri. 150.000=, bütün mallar ƏDV-yə cəlb olunur 18% - 27.000 rubl. (yarımstansiyaya görə). Doldurma qaydasını təsvir etmək lazımdır

03-cü sətirin A bölməsi 010-cu sətirdə yığıncağın qərarı ilə bütün səhmdarlar (iştirakçılar) arasında bölüşdürülən dividendlərin ümumi məbləği əks etdirilməlidir. 020 və 030 sətirlərində dividendlərin məbləğləri,

Əmlak vergisi Vergitutma obyektləri Büdcə və dövlət qurumları üçün əmlak vergisi balansında əsas vəsait kimi uçota alınan daşınmaz əmlaka, habelə daşınar əmlaka görə tutulur.

Məqalədə Rusiya Federasiyası Vergilər Nazirliyinin 23 mart 2004-cü il tarixli SAE-3-21/224 nömrəli əmri ilə təsdiq edilmiş SBiS++-da əmlak vergisi bəyannaməsinin tərtib edilməsi proseduru təsvir edilmişdir. Ümumi müddəalar...1 Normativ sənədlər...1 Vergitutma obyekti...1

“Mühasibat uçotunda vergi hesablamaları” fənni üzrə test işi Praktiki tapşırıqlar: Məsələlərin həllində bu tapşırıqlar verilməli, bütün lazımi hesablamalar və onlar üçün izahat verilməli,

1 XATIRLATMA: “Qeyri-kommersiya təşkilatlarının hesabat verməsi və VERGİ TUTULMASI” Qeyri-kommersiya təşkilatlarının maliyyə hesabatlarını təqdim etmək öhdəliyi: Vergi Məcəlləsinin 23-cü maddəsində qeyd olunur ki, bütün

IV/02/01 ƏDV bəyannaməsi V cild. “Vergi uçotu və hesabatı” (dekabr 2007) Vahid ƏDV bəyannaməsinə aşağıdakılar daxildir: başlıq səhifəsi; Bölmə 1 “Büdcəyə ödənilməli olan verginin məbləği (ödəniş

RUSİYA FEDERASİYASININ KƏND TƏSƏRRÜFATI NAZİRLİYİ "KUBAN DÖVLƏT AĞROSLU UNİVERSİTETİ" Ali Peşəkar Təhsil Federal Dövlət Büdcə Təhsil Müəssisəsi

"Əczaçılıq üçün normativ aktlar və şərhlər", 2003, N 12 UTİİ-yə KEÇİRİLMİŞ Apteklər və fərdi sahibkarlar tərəfindən vahid SOSİAL VERGİSİNİN ÖDƏNİLMƏSİ Mühasiblərə xatırladaq ki, ödəyicilərin çeşidi

SADƏLƏŞDİRİLMİŞ VERGİ SİSTEMİ ÜZRƏ BÖYÜK VERGİNİN HESABLANMASI VƏ ÖDƏNİLMƏSİ QAYDALARI E.V. ABRAMOVA, “BKR-Intercom-Audit” QSC-nin vergi məsləhətçisi Qanunvericiliyə uyğun olaraq TƏDBİR VERGİSİNİN HESABLANMASI PROSEDÜRÜ

Səhifə 5-dən 1-i 28.11.2014 14:52 Sadələşdirilmiş vergitutma sistemi SƏHİFƏ MÜNDƏRİCASI Tətbiq şərtləri Vergiləri əvəz edir Keçid proseduru Vergitutma obyekti Dərəcələr və hesablama qaydası Vergilərin ödənilməsi və təqdim edilməsi

2015-ci il üçün vergi təqvimi Korporativ gəlir vergisi 18210101011010000110 federal büdcə (2%) 18210101012020000110 Rusiya Federasiyasının təsis qurumunun büdcəsi (18%) Hesabat dövrünün nəticələrinə əsasən gəlir vergisi bəyannaməsi

2009-cu ilin 3-cü rübü üzrə mühasibat və vergi hesabatlarının tərtibinin xüsusiyyətləri. Paschina Yadviga Tərkibi, formalaşdırılması proseduru və maliyyə hesabatlarının təqdim edilməsi üçün son tarixlər Aralıq hesabatın minimum tərkibi

1 yanvar 2016-cı il tarixindən vergi ödəyiciləri üçün memo əlavə dəyər vergisi Rusiya Federasiyasının Vergi Məcəlləsinin 21-ci fəsli Vergi ödəyiciləri Rusiya Federasiyasının Vergi Məcəlləsinin 143-cü maddəsi; fərdi sahibkarlar; üzlər,

Səhifə 1 Lyudmila ARTEMYEVA, “Mühasibat uçotu və vergitutma” bölməsinin redaktoru SAHİBKARIN GƏLİR BƏYANNAMƏSİ: SƏHVSİZ DOLDURULMASI Ümumi vergi sistemində olan sahibkarlar,

"Büdcəli səhiyyə müəssisələri: mühasibat uçotu və vergitutma", 2010, N 10 BÜDCƏ TƏŞKİLATLARI BÖYÜKLƏRİNDƏ ƏDV-NİN GERİ VERİLMƏSİ VƏ ÖDƏNİLMƏSİ Vergi qanunvericiliyində azadolma müddəaları yoxdur.

Səhifə 0 0 1 Rusiya Federasiyası Maliyyə Nazirliyinin 15 oktyabr 2009-cu il tarixli 104n nömrəli Sərəncamına 1 nömrəli əlavə 104n Əlavə dəyər vergisi üzrə vergi bəyannaməsi KND 1151001 üçün Düzəliş nömrəsi Vergi

0 0 3 0 8 0 1 4 0 0 1 Rusiya Federasiyası Maliyyə Nazirliyinin 15 oktyabr 2009-cu il tarixli əmrinə 1 nömrəli əlavə 104n KND 1151001 üçün forma Düzəliş nömrəsi Əlavə dəyər vergisi üçün vergi bəyannaməsi Vergi dövrü (kod) Hesabat

Rusiya Federasiyasının Ədliyyə Nazirliyində 6 avqust 2009-cu il tarixdə N 14493 qeydiyyata alınmışdır.

Xüsusi vergi rejimləri Xüsusi rejimin növü Sadələşdirilmiş vergitutma sistemi Yığım prosedurunu tənzimləyən qanunvericilik aktları Rusiya Federasiyasının Vergi Məcəlləsi Tətbiqin başlanğıcı Könüllü Vahid

Vergilər və vergitutma təcrübəsi 1. Dolayı vergilərin (əlavə dəyər vergisi, aksizlər) hesablanması, o cümlədən 2 saat. dolayı vergitutmanın qrup müzakirəsi Özünə nəzarət üçün suallar: 1. B

Rusiya Federasiyası Maliyyə Nazirliyinin 15102009-cu il tarixli əmrinə 1 nömrəli əlavə 104n 0 0 3 0 8 0 1 4 Səhifə 0 0 1 KND 1151001 forması Əlavə dəyər vergisi üçün vergi bəyannaməsi Düzəliş nömrəsi Vergi dövrü (kod) Hesabat

Rusiya Federasiyası Maliyyə Nazirliyinin 15102009-cu il tarixli 104n 0 0 3 0 8 0 1 4 0 0 1 KND 1151001 forması Əlavə dəyər vergisi üçün vergi bəyannaməsi Düzəliş nömrəsi Vergi dövrü (kod) Hesabatına 1 nömrəli əlavə.

Su vergisi üzrə vergi bəyannaməsinin doldurulması qaydası (12 fevral 2007-ci il tarixli dəyişikliklərlə) I. Ümumi müddəalar 1.1. İstisna edilib. 1.2. Vergi bəyannaməsi aşağıdakılardan ibarətdir: başlıq səhifəsi; Bölmə 1 "Məbləğ

2015-ci il üçün təşkilati əmlak vergisi bəyannaməsi Anna Satdarova Kontur.Mühasibat onlayn xidmətinin analitik-eksperti Nə təqdim edilməlidir: Rusiya Federal Vergi Xidmətinin 24 noyabr 2011-ci il tarixli əmri ilə təsdiq edilmiş KND forması 1152026

"Rusiya Federasiyasının Vergi Məcəlləsinin birinci və ikinci hissələrinə dəyişikliklər edilməsi haqqında" federal qanun layihəsinə İZAHILIQ (gəlir vergisi şəklində vergitutma sisteminin tətbiqi ilə bağlı)

Yoxlama məntəqəsi 3 3 0 3 0 1 0 0 1 Səhifə 0 0 1 Rusiya Federal Vergi Xidmətinin 22 mart 2012-ci il tarixli Sərəncamına 1 nömrəli Əlavə ММВ-7-3/174@ KND 1151006 Forması Vərəq 01 Korporativ gəlir vergisi üçün vergi bəyannaməsi Düzəliş nömrəsi 0 -

FEDERAL TƏHSİL AGENTLİYİ Dövlət ali peşə təhsili müəssisəsi "Penza Dövlət Universiteti" Hesablama metodologiyası, texnikası və təcrübəsi

AYRI BÖLÜMƏLƏRİLƏN QEYRİ-DÖVLƏT PENSİYA FONDLARI (NPF) BİRLƏRİNDƏ GƏLİR VERGİSİNİN HESABLANMASI VƏ ÖDƏNİLMƏSİ XÜSUSİYYƏTLƏRİ.

Ural Rayon Federal Arbitraj Məhkəməsinin Rəyasət Heyətinin 27 oktyabr 2006-cı il tarixli qərarı ilə təsdiq edilmişdir.

MƏNZİLİ KİRAYƏDƏN GƏLİR ALAN VƏTƏNDAŞLAR ÜÇÜN 2013-cü İL ÜÇÜN 3-NDFL BƏYANƏMANININ DOLDURULMASI NÜMUNƏSİ 2013-cü il üçün fərdi gəlir vergisi üzrə vergi bəyannaməsini (Forma 3-NDFL) doldurarkən

FEDERAL VERGİ XİDMƏTİNİN NOVQOROD BÖLGƏSİ ÜÇÜN BÖLÜMƏSİ FİZİ ŞƏXSİN ƏMLAK VERGİSİ HAQQINDA YENİ www.nalog.ru 2015 2 Fiziki şəxslər üçün əmlak vergisi Ç. Rusiya Federasiyasının Vergi Məcəlləsinin 32

Rusiya Federasiyası Maliyyə Nazirliyinin 05.05.2008-ci il tarixli 54n nömrəli əmrinə 1 nömrəli əlavə (Rusiya Federasiyası Maliyyə Nazirliyinin 16.12.2009-cu il tarixli 135n əmri ilə redaktə edilmiş) 0 0 2 0 7 0 1 0 0 0 1 Vergi KND 1151006 Vərəq üçün korporativ gəlir vergisi bəyannaməsi

Fərdi sahibkar 2007-ci il iyulun 1-də dövlət qeydiyyatına alınıb, yanacaq və sürtkü yağlarının satışı ilə məşğul olub və “gəlir minus xərclər” obyekti ilə sadələşdirilmiş vergi sistemini tətbiq edir. 2007-ci ilin noyabr ayında fiziki şəxs kimi o, torpaq sahəsində pay və onun üzərində tikili alıb. 2008-ci ilin martından

Page 0 0 Rusiya Federal Vergi Xidmətinin 0 mart tarixli əmrinə əlavə N MMB-7-/74@ Korporativ gəlir vergisi üçün vergi bəyannaməsi KND 5006 üçün Forma Vərəq 0 Düzəliş nömrəsi Vergi (hesabat) dövrü (kod) Hesabat

İXRAC EDİLƏN ƏDV 1 Müəyyən şərtlərə uyğun olaraq xaricə mal satan ixracatçılar əlavə dəyər vergisini ödəməkdən “qurtulmaq” imkanına malikdirlər. Axı belə əməliyyatlar üçün nəzərdə tutulub

Mündəricat Giriş... 12 FƏSİL 1. VERGİ UÇOTU VƏ VERGİ HESABATININ ANLAYIŞLARI Vergi uçotu və vergi siyasəti... 13 Vergi uçotu ilə bağlı əsas anlayışlar... 13 Vergi uçotu... 13 Obyektlər.

Mənfəət vergisi üzrə vergi bəyannaməsi 1. Bölmə 1. Alt bölmə 1.1. 1.1. Sətir 040 = 190 sətir 220 vərəq 02-nin 250-ci sətri. Nəticə olarsa

Hüquqi şəxslərin hesabatı Rusiya Federasiyasının ərazisində qeydiyyata alınmış təşkilatlar mühasibat uçotu aparmalı və hesabatlar təqdim etməlidirlər. Hüquqi şəxslər tərəfindən hesabatların təqdim edilməsi üçün son tarixlər Keçmiş

LUQANSK XALQ RESPUBLİKASI NAZİRLƏR ŞURASININ 24 may 2016-cı il tarixli QƏRAR 256 Luqansk Nəqliyyat vergisinin ödənilməsi qaydasının təsdiq edilməsi haqqında Luqansk Xalq Respublikası Qanununun 99-cu maddəsinin 99.1-ci bəndinə əsasən.

Vergi məqsədləri üçün uçot siyasətinin formalaşdırılması variantları Mühasibat uçotu siyasətinin elementləri Məqbul variantlar Əsas Mallar, işlər üçün avans ödənişi alındıqdan sonra ƏDV üzrə vergitutma bazasının müəyyən edilməsi anı.

Layihə 66610-5 üçüncü oxunuşda Rusiya Federasiyasının Vergi Məcəlləsinin ikinci hissəsinin 21, 23, 24, 25 və 26-cı fəsillərinə və Rusiya Federasiyasının bəzi digər qanunvericilik aktlarına dəyişikliklər edilməsi haqqında FEDERAL QANUN

ABACUS Professional. Mühasib üçün göstərişlər Mənfəət vergisi üzrə vergi bəyannaməsi 1. Bölmə 1. Alt bölmə 1.1. 1.1. Sətir 040 = 190 sətir 220 vərəq 02-nin 250-ci sətri. Nəticə olarsa

0030 8014 0 0 1 Rusiya Federasiyası Maliyyə Nazirliyinin 15102009-cu il tarixli 104n nömrəli əmrinə əlavə 1 KND 1151001 forması Əlavə dəyər vergisi üzrə vergi bəyannaməsi Düzəliş nömrəsi Vergi dövrü (kod) Hesabat ili Təqdim edilmişdir

Faydalı qazıntıların hasilatı vergisinin hesablanmasının aktual problemləri Qoroxov Sergey Mixayloviç Aparıcı hüquq məsləhətçisi 7 oktyabr 2015-ci il Faydalı qazıntıların hasilatı vergisi haqqında qanunvericiliyə dəyişikliklər 2014-cü il iyulun 1-dən tam qüvvəyə minir.

1-ci fəsil “SADƏLƏŞDİRİLMİŞ” STS-in (sadələşdirilmiş vergi sistemi, “sadələşdirilmiş”) müsbət və mənfi cəhətləri fərdi sahibkarlara və kiçik biznes təşkilatlarına yönəlmiş xüsusi vergi rejimi. Tam olaraq

Rusiya Ədliyyə Nazirliyində 21 dekabr 2012-ci il tarixdə 26233 nömrəli qeydiyyatdan keçmiş Rusiya Federasiyası Maliyyə Nazirliyinin 22 oktyabr 2012-ci il tarixli 135n nömrəli ƏMƏR, UÇOT VƏ UÇOT KİTABININ FORMALARINI təsdiq etmək haqqında

Qiymətləndirmə fondlarının vergiləri və vergitutma fondu Fən üzrə tədris prosesinin effektivliyinin cari monitorinqi: davamlı özünə nəzarət üçün suallar. Cari vergi özünü sınağı üçün nümunə suallar

GT Bulletin Rusiya qanunvericiliyində ən mühüm dəyişikliklər 6 iyun 2008 Qanunvericilik xəbərləri Banklar üçün məcburi ehtiyat normaları 1 iyul 2008-ci il tarixindən etibarən məcburi ehtiyat normaları

Rusiya Federasiyası Maliyyə Nazirliyi 29.12.2006 185n SƏRƏNCAM faydalı qazıntıların hasilatı vergisi üzrə vergi bəyannaməsi formasının və onun doldurulması qaydasının təsdiq edilməsi haqqında 26-cı fəsildə “Vergi

“Kiçik və orta biznesdə mühasibat və vergi uçotunun əsasları” mövzusunda qrup məsləhətləşmələrinin PROQRAMI. Proqramın məqsədi: -sahibkar olmaq istəyənləri mövcud sahibkarlarla tanış etmək

0 3 0 1 0 0 1 3 INN 0 0 1 KPP Səhifə Rusiya Federal Vergi Xidmətinin 4 iyul 2014-cü il tarixli əmrinə 1 nömrəli əlavə sadələşdirilmiş vergitutma sisteminin tətbiqi ilə əlaqədar ödənilmiş vergi üzrə vergi bəyannaməsi.

"Baş mühasib". Əlavə "Tibbdə mühasibat", 2006, № 2 TİBB MÜƏSSİSƏSİ İcarəyə verilir. Büdcə uçotu üzrə yeni Təlimatlar təsdiq edilmişdir. Üstəlik, onun təsiri yaranmış münasibətlərə də şamil edilir

Rusiya Federasiyası Maliyyə Nazirliyinin 3.3.25 32n nömrəli əmrinə Əlavə 9 1 Aksizli mineral xammal (təbii qaz) üçün aksiz vergisi bəyannaməsi Sənədin növü: 1 - ilkin, 3 - düzəldici (kəsr vasitəsilə, tənzimləmə nömrəsi)

Lubsanova İrina Borisovna, Rusiya 1 Federal Vergi Xidmətinin Trans-Baykal Ərazisi üzrə Rayonlararası Müfəttişliyinin stolüstü yoxlama şöbəsinin müdiri Təşkilatların əmlak vergisi haqqında Ümumi pozuntulardan biri yanlışdır

MƏNZİLİN ALINMASI XƏRCLƏRİNƏ ƏMLAK VERGİSİ ÇIXARIŞININ ALMA MƏQSƏDİ ÜÇÜN 2012-Cİ İL ÜÇÜN 3-NDFL BƏYANANANININ DOLDURULMASINA NÜMUNƏ Fərdi gəlir vergisi üzrə vergi bəyannaməsi doldurularkən

0030-iabe! Yoxlama məntəqəsi səhifəsi 001 Rusiya Federasiyası Maliyyə Nazirliyinin əmrinə 1 nömrəli əlavə əlavə dəyər vergisi üçün vergi bəyannaməsi Düzəliş nömrəsi Vergi dövrü (kod) Hesabat

20-dən 1-ci vərəq 20-dən 2-ci vərəq 1. Təşkilati-metodiki bölmə. 1.1. İntizamın məqsəd və vəzifələri. “Vergi uçotu və hesabatlılığı” fənnin iş proqramı dövlət tələblərinin həyata keçirilməsi üçün nəzərdə tutulmuşdur

Faydalı qazıntıların hasilatı vergisi lisenziya əsasında faydalı qazıntıları çıxaran şirkətlər tərəfindən ödənilir. Onlardan hər ay vergi bəyannaməsi təqdim etmələri tələb olunur. Bu barədə daha ətraflı Berator mütəxəssisləri tərəfindən hazırlanmış məqaləmizdə oxuyun.

Yeni bəyannamə forması və onun doldurulması üçün təlimatlar Rusiya Federal Vergi Xidmətinin 14 may 2015-ci il tarixli MMV-7-3/197@ əmri ilə təsdiq edilmişdir. Həmin sərəncamla bəyannamənin elektron formada təqdim edilməsi formatı təsdiq edilib. Yeni formadan istifadə edərək bəyannamə 2015-ci ilin iyun ayından etibarən təqdim edilməlidir.

Köhnə bəyannamə forması Federal Vergi Xidmətinin 16 dekabr 2011-ci il tarixli ММВ-7-3/928@ nömrəli əmri ilə təsdiq edilmişdir. Köhnə formadan istifadə edərək bəyannamə 2015-ci ilin may ayı üçün təqdim edilə bilər.

Faydalı qazıntıların hasilatı vergisi bəyannaməsi hesabat ayından sonrakı ayın sonuncu günündən gec olmayaraq vergi orqanına təqdim edilməlidir.

Qeyd

Bəyannaməni vaxtında təqdim etməsəniz, cərimələnəcəksiniz. Cərimənin məbləği Vergi Məcəlləsinin 119-cu maddəsi ilə müəyyən edilir.

Cərimənin məbləğini necə müəyyən etmək olar, Beratora baxın. Beratorun axtarış çubuğuna yazın: "Bəyannamənin təqdim edilməməsinə görə məsuliyyət."

Bəyannamə vergi orqanlarına təqdim olunur:

Cari təqvim ilinin yanvarın 1-nə işçilərin orta sayı 100 nəfərdən çox olduqda, bəyannamə elektron formada təqdim edilir.

Qeyd

Yerin təki sahəsinin yerləşdiyi yer üzrə vergi orqanlarına bəyannamə təqdim etməyə ehtiyac yoxdur.

Bununla belə, şirkət faydalı qazıntıların hasilatı vergisinin ödəyicisi kimi orada qeydiyyatdan keçməlidir. İki variant var.

1. Şirkətiniz öz yerində faydalı qazıntılar çıxarır. Bu halda şirkətiniz yerləşdiyi yerdə (avtomatik olaraq) faydalı qazıntıların hasilatı vergisinin ödəyicisi kimi qeydiyyata alınacaq.

2. Sizin şirkət başqa sahədə faydalı qazıntılar hasil edir. Bu halda, yer təki sahəsinin yerləşdiyi yer üzrə vergi orqanına qeydiyyat üçün ərizə təqdim etməlisiniz. Belə bir ərizənin forması Rusiya Vergilər Nazirliyinin 31 dekabr 2003-cü il tarixli BG-3-09/731 nömrəli əmrində verilmişdir.

ASC Aktiv Vologda vilayətinin Veliko-Ustyuq rayonunda müfəttişlikdə yerləşir və qeydiyyatdadır. “Aktiv” Arxangelsk vilayətinin Kotlas rayonunda qum-çınqıl qarışığı istehsal edir. Bu halda, “Aktiv” Kotlas rayonunun vergi idarəsinə qeydiyyat üçün ərizə təqdim etməlidir.

Bəyannamə bütün faydalı qazıntılar üzrə eyni vaxtda təqdim edilir. O, köhnə bəyannamədə olduğu kimi, dörd deyil, bir baş səhifə və yeddi bölmədən ibarətdir.

Qanunvericilikdəki son dəyişikliklər nəzərə alınmaqla faydalı qazıntıların hasilatı vergisi üzrə vergi bəyannaməsinin yeni forması hazırlanıb. Bu dəyişikliklərə görə formaya üç tamamilə yeni bölmə daxil edilmişdir:

Bölmə 2 “Yeni dəniz karbohidrogen yatağında hasilat istisna olmaqla, susuzlaşdırılmış, duzsuzlaşdırılmış və stabilləşdirilmiş neftin istehsalına görə verginin hesablanması və ödənilməsi üçün əsas olan məlumatlar”

3-cü bölmə “Yeni dəniz karbohidrogen yatağında hasilat istisna olmaqla yanar təbii qazın və qaz kondensatının istehsalına görə verginin hesablanması və ödənilməsi üçün əsas olan məlumatlar”

Bölmə 4 “Yeni dəniz karbohidrogen yatağından karbohidrogenlərin çıxarılması zamanı verginin hesablanması və ödənilməsi üçün əsas olan məlumatlar”

Gəlin onları necə dolduracağımızı anlayaq.

Bəyannamənin 2-ci bölməsi vergi ödəyicisi tərəfindən istifadəyə verilmiş hər bir yer təkindən çıxarılan neftə görə ayrıca doldurulur.

2-ci bölmə BSC üçün ayrıca və çıxarılan mineralın hər bir növü üçün ayrıca doldurulur.

010-cu sətirdə neftə uyğun hasil edilmiş mineral növünün kodu göstərilir - 03100

030-cu sətirdə OK 015-94 Ölçmə Vahidlərinin Ümumrusiya Təsnifatına uyğun olaraq çıxarılan faydalı qazıntıların miqdarının ölçü vahidinin kodu göstərilir.

2.1-ci yarımbənddə şirkətin hasil etdiyi bütün yer təki sahələri üzrə hasil edilən neftin miqdarının göstəriciləri göstərilir:

2.1.1-ci yarımbəndin 1-ci sütununda “4000” kodu göstərilibsə, onda:

Nəticədə vergi məbləği 2.1.2-ci yarımbəndin 050-ci sətirində göstərilən istifadə hüququ üçün lisenziyanın rekvizitləri yerin təki sahəsinə aid olan bütün yataqlar üzrə 2.1.2-ci yarımbəndin 270-ci sətirinin göstəricisinə əlavə edilməlidir. Nəticə 130-cu sətirdə əks olunacaq;

150-ci sətir | 130-cu sətir | 140-cı sətir |

2.1.1-ci yarımbənddə yerin təki sahəsində hasil edilən neftin miqdarı, Kd əmsalının qiyməti 1 olan 2.1-ci yarımbəndin 050-ci sətirində göstərilən istifadə hüququ üçün lisenziyanın rekvizitləri haqqında məlumatlar var.

1-ci sütunda bəyannamənin doldurulması Qaydasına 3 nömrəli əlavəyə uyğun olaraq mineral ehtiyatların vergiyə cəlb edilməsi üçün əsasların kodu daxil edilir.

2-ci sütunda 1-ci sütunda daxil edilmiş koda uyğun vergi dərəcəsi ilə vergiyə cəlb edilən hasil edilən neftin miqdarı göstərilir. O, üçüncü onluq yerindən dəqiqliklə müəyyən edilir. Bu, laydan hasil edilən neftin miqdarını əks etdirmir:

Bunun üçün Kd əmsalının dəyəri< 1,

Məcəllənin 342-ci maddəsinin 1-ci bəndinin 21-ci yarımbəndində nəzərdə tutulmuş şərtlər nəzərə alınmaqla, Bajenov, Abalak, Xadum və ya Domanik məhsuldar yataqları kimi təsnif edilir;

Orada 160-cı sətirdə karbohidrogen yatağının adı göstərilir. 170-ci sətir layın neftlə doymuş effektiv qalınlığını metrlə göstərir. Belə məlumatların mənbələri 160-cı sətirlə eynidir. 0,4 və ya 0,8 Kd əmsalı qiymətlərindən istifadə edildikdə 170-ci sətir doldurulur. Digər hallarda, burada tire qoyulur.

180-ci sətir Kd əmsalının 0,4 və ya 0,8 qiymətlərindən istifadə edildikdə karbohidrogen layının keçiricilik göstəricisini µm2-də əks etdirir. Digər hallarda burada tire qoyulur. Bu sətri doldurmaq üçün məlumat mənbələri 160 və 170-ci sətirlərlə eynidir.

190-cı sətirdə məhsuldar karbohidrogen yatağının dərinliyi metrlə göstərilir. Əgər faydalı qazıntı ehtiyatlarının dövlət balansı məhsuldar təbəqənin dərinlik diapazonunu əks etdirirsə, 190-cı sətirdə minimum qiymət göstərilir.

200-cü sətirdə yağ sıxlığı g/sm3 ilə göstərilir. Əgər diapazon kimi təyin edilibsə, onda onun minimum dəyəri burada əks olunur.

210-cu sətirdə yataqdan çıxarılan neft üçün neft hasilatının xüsusiyyətlərini (Dm) xarakterizə edən göstəricinin Kd əmsalının qiyməti göstərilir.< 1 и значение коэффициента Кдв 1, а также для нефти вязкостью более 200 мПа x с и менее 10 000 мПа x с (в пластовых условиях), для которой значение коэффициента Ккан равно нулю. Показатель Дм определяется с точностью до второго знака после запятой. При добыче нефти из залежи, отнесенной к баженовским, абалакским, хадумским или доманиковым продуктивным отложениям, по строке 210 ставится прочерк.

220-ci sətirdə dördüncü ondalığa qədər dəqiqliklə müəyyən karbohidrogen yatağının ehtiyatlarının tükənmə dərəcəsi göstərilir.

160-200, 220-ci sətirlər vergi dövründən əvvəlki ildə təsdiq edilmiş faydalı qazıntı ehtiyatlarının dövlət balansının məlumatlarına uyğun və ya faydalı qazıntı ehtiyatlarının dövlət ekspertizasının rəyinə əsasən doldurulur.

230-cu sətirdə neft hasilatının çətinlik dərəcəsini xarakterizə edən əmsalın qiyməti (Kd) göstərilir.

240-cı sətirdə Kd əmsalının tətbiqi üçün vergi dövrlərinin sayı göstərilir< 1.

250-ci sətirdə xüsusi karbohidrogen yatağının (Kdv) tükənmə dərəcəsini dördüncü ondalığa qədər dəqiq xarakterizə edən əmsalın qiyməti əks olunur.

Kd = 1 əmsalı olan əmanətlər üçün 2.1.2-ci yarımbəndi doldurarkən 240-250-ci sətirlərə tire qoyulur.

260-cı sətirdə faydalı qazıntıların hasilatı vergisinin 0 rubl dərəcəsinin tətbiqi üçün vergi dövrlərinin sayı göstərilir. Bajenov, Abalak, Xadum və ya Domanik məhsuldar yataqlarına aid olmayan yataqlardan neft çıxarılarkən 260-cı sətirdə tire qoyulur.

270-ci sətirdə yataqdan çıxarılan neft üzrə hesablanmış verginin məbləği göstərilir.

Göstərilən sətir üçün məbləğ 2.1.2-ci yarımbəndin 1-ci sütununda hansı kodun göstərilməsindən asılı olaraq müəyyən edilir:

Əgər “2000” kodu göstərilibsə, onda:

2.1.2-ci yarımbəndin 1-ci sütununda “4000” kodu göstərilibsə, onda:

3-cü bölmə yeni dəniz karbohidrogen yatağında hasilat istisna olmaqla yanar təbii qazın və qaz kondensatının hasilatında verginin hesablanması və ödənilməsi üçün əsas olan məlumatlar üçün nəzərdə tutulmuşdur. BSC üçün ayrıca və çıxarılan hər bir mineral növü üçün ayrıca doldurulur.

010-cu sətirdə çıxarılan mineralın tip kodu “03200” (qaz kondensatı) və ya “03300” (yanan təbii qaz) göstərilir.

020-ci sətirdə bu hasil edilmiş faydalı qazıntıya görə verginin ödənildiyi BCC göstərilir.

030-cu sətirdə OK 015-94 (OKEY) Ölçü Vahidlərinin Ümumrusiya Təsnifatına uyğun olaraq çıxarılan faydalı qazıntıların miqdarının ölçü vahidinin kodu göstərilir:

040-cı sətirdə hasil edilmiş faydalı qazıntılar üzrə hesablanmış verginin məbləği göstərilir. 3.1.1-ci yarımbəndin 090-cı sətirində göstərilən istifadə hüququ üçün lisenziyanın rekvizitləri yerin təki sahəsinə aid olan bütün yataqlar üzrə 3.1.1-ci yarımbəndin 190-cı sətirinin qiymətlərinin cəmi kimi müəyyən edilir.

050-ci sətirdə yanan təbii qazın (Tg) nəqli xərclərini xarakterizə edən göstəricinin dəyəri göstərilir. Tg göstəricisinin mənfi dəyəri varsa, 050 sətirində mənfi işarə ilə göstərilir. Qaz kondensatı üçün 3-cü bölməni doldurarkən 050-ci sətirdə tire qoyulur.

060-cı sətirdə təşkilat tərəfindən satılan qazın (G) ümumi həcmində Rusiya istehlakçılarına qaz satışının payını xarakterizə edən əmsal göstərilir.

070-ci sətirdə hasil olunan yanar təbii qazın (səmt qazı istisna olmaqla) hasil edilən karbohidrogenlərin ümumi həcmində (Kgpn) payını xarakterizə edən əmsal göstərilir.

IN yarımbənd 3.1 yerin təki sahəsi üzrə verginin hesablanması üçün istifadə olunan göstəriciləri (əmsalları) göstərməlisiniz. Bu zaman hasil edilən faydalı qazıntıların miqdarı yerin təkindən istifadə hüququna verilən hər bir lisenziya üzrə ayrıca əks etdirilir.

080-ci sətirdə hasil edilən bu növ faydalı qazıntı üçün ərazisində vergi ödənilən OKTMO kodu göstərilir.

090-cı sətirdə yerin təkindən istifadəyə verilmiş lisenziyanın seriyası, nömrəsi və növü əks etdirilir.

100-cü sətirdə konkret yerin təki sahəsinin (SVg) təbii yanan qaz ehtiyatlarının tükənmə dərəcəsinin dəyəri dördüncü ondalığa qədər dəqiq göstərilir.

110-cu sətir dördüncü ondalığa qədər dəqiq olan standart yanacaq vahidinin (Eut) əsas dəyərini göstərir.

120-ci sətirdə düzəliş əmsalının (Kkm) dəyəri göstərilir. Təbii qaz üzrə 3-cü bölmə doldurularkən 120-ci sətirdə tire qoyulur.

130-cu sətirdə tərkibində karbohidrogen yatağı olan yer təki sahəsi üzrə keçmiş vergi dövründə hasil edilən təbii yanan qazın (səmt qazı istisna olmaqla) və qaz kondensatının ümumi miqdarında hasil edilən təbii yanan qazın (səmt qazı istisna olmaqla) xüsusi çəkisini xarakterizə edən əmsal göstərilir. (Dg) . Onun dəyəri dördüncü onluq yerlərinə qədər müəyyən edilir.

Alt bölmə 3.1.1 yer təkindən çıxarılan faydalı qazıntıların miqdarı, 3.1-ci yarımbəndin 090-cı sətirində göstərilən istifadə hüququ üçün lisenziyanın rekvizitləri haqqında məlumatlar üçün nəzərdə tutulmuşdur. Vergi dövründən əvvəlki ildə təsdiq edilmiş faydalı qazıntı ehtiyatlarının dövlət balansına uyğun olaraq hər bir karbohidrogen yatağı üzrə ayrıca doldurulur.

140-cı sətirdə konkret depozitin tam adı göstərilir.

150-ci sətir karbohidrogen yatağının dərinliyini göstərir. Əgər o, faydalı qazıntı ehtiyatlarının dövlət balansında diapazon şəklində göstərilibsə, 150-ci sətirdə minimum dərinlik göstərilir.

160-cı sətir sıxlığı g/kubmetrlə göstərir. sm - qaz kondensat yatağı və ya havadakı qaz sıxlığı üçün - təbii yanan qaz yatağı üçün.

170-ci sətir dördüncü onluq yerlərinə qədər dəqiq olan Kvg, Kr, Kgz, Kas, Korz əmsallarının dəyərlərini göstərir.

180-ci sətirdə karbohidrogen yataqlarından yanar təbii qazın və (və ya) qaz kondensatının çıxarılmasının çətinlik dərəcəsini xarakterizə edən əmsalın qiyməti (Kc) göstərilir. Dördüncü onluq yerinə yuvarlaqlaşdırılıb.

190-cı sətirdə hesablanmış verginin məbləği göstərilir. Aşağıdakı qaydalara əsasən hesablanır.

3-cü bölmənin 010-cu sətrində 03200 kodu (qaz kondensatı), 3.1.1-ci yarımbəndin 1-ci sütununda isə vergitutma bazasının kodu “2000” göstərilirsə, onda:

3-cü bölmənin 010-cu sətrində 03200 kodu (qaz kondensatı), 3.1.1-ci yarımbəndin 1-ci sütununda isə vergitutma bazası kodu “4000” göstərilirsə, onda:

3-cü bölmənin 010-cu sətirində 03300 kodu (yanan təbii qaz), 3.1.1-ci yarımbəndin 1-ci qrafasında isə “2000” kodu göstərildikdə, vergi məbləği aşağıdakı kimi müəyyən edilir:

3-cü bölmənin 010-cu sətirində 03300 kodu (yanan təbii qaz), 3.1.1-ci yarımbəndin 1-ci qrafasında isə “4000” kodu göstərilibsə, verginin məbləği aşağıdakı kimi müəyyən edilir:

Sonra 1-ci sütuna bəyannamənin doldurulması Qaydasına 3 nömrəli əlavəyə uyğun olaraq hasil edilən faydalı qazıntıların vergiyə cəlb edilməsi üçün əsasların kodu daxil edilir.

2-ci sütunda karbohidrogen yatağından çıxarılan neftin 1-ci sütunda daxil edilmiş vergi bazası koduna uyğun olan vergi dərəcəsi ilə vergiyə cəlb olunan məbləği göstərilir.

Çıxarılan faydalı qazıntıların miqdarı üçüncü onluq yerlərinə qədər dəqiq müəyyən edilir.

4-cü bölmə yeni dəniz karbohidrogen xammalı yatağından hər bir mineral növü üçün ayrıca karbohidrogen xammalının çıxarılması zamanı tamamlanır.

010-cu sətirdə çıxarılan mineral növü üçün kodlardan biri göstərilir:

020-ci sətirdə bu hasil edilmiş faydalı qazıntıya görə verginin ödənildiyi BCC göstərilir. Əgər 010-cu sətirdə 03401 kodu varsa, onda burada sıfırlar daxil edilir.

030-cu sətirdə OKEI üzrə çıxarılan faydalı qazıntıların miqdarının ölçü vahidinin kodu göstərilir. Bu kodları əvvəlki hissədə tapa bilərsiniz alt bölmə. (“Bölmə 3” alt bölməsinə keçid edin).

040-cı sətirdə verginin ödənildiyi ərazi üzrə OKTMO kodu, 050-ci sətirdə isə yerin təkindən istifadə hüququ üçün lisenziyanın seriyası, nömrəsi və növü göstərilir.

060-cı sətirdə lisenziyaya uyğun olaraq yeni dəniz karbohidrogen yatağının adı göstərilir.

070-ci sətirdə Vergi Məcəlləsinin 338-ci maddəsinin 6-cı bəndinə uyğun olaraq karbohidrogenlərin sənaye istehsalına başlanıldığı ay və il əks etdirilir.

1-ci sütunda hasil edilmiş faydalı qazıntıların vergiyə cəlb edilməsi üçün əsaslar üçün kod göstərilir. Bəyannamənin doldurulması Qaydasına 3 saylı Əlavədə verilmişdir.

2-ci sütunda 1-ci sütunda daxil edilmiş koda uyğun gələn vergi dərəcəsi ilə hasil edilmiş faydalı qazıntıların vergitutma obyekti olan məbləği göstərilir. Bu göstərici üçüncü onluq yerindən dəqiqliklə müəyyən edilir.

080-ci sətirdə Vergi Məcəlləsinin 340 və 340.1-ci maddələrinə uyğun olaraq hesablanmış çıxarılan faydalı qazıntıların vahidinin dəyəri göstərilir. O, ikinci onluq yerinə yuvarlaqlaşdırılıb. Bəyannamənin doldurulduğu vergi dövrü ərzində karbohidrogen xammalı satılmayıbsa, burada tire qoyulur.

090-cı sətir karbohidrogen xammalının vahidinin minimum marjinal dəyərini əks etdirir. Vergi Məcəlləsinin 340.1-ci maddəsində nəzərdə tutulmuş qaydada hesablanır.

100-cü sətirdə satılmış hasil edilmiş faydalı qazıntıların məbləği, 110-cu sətirdə satışdan əldə edilən gəlir göstərilir. 120-ci sətirdə Vergi Məcəlləsinin 105.3-cü maddəsinin 6-cı bəndinə əsasən hasil edilmiş faydalı qazıntıların satışından dəqiqləşdirilmiş gəlir göstərilir. Heç bir icra olmadıqda, 100-120-ci sətirlərdə tire qoyulur

130-cu sətirdə hasil edilmiş faydalı qazıntılar üzrə vergi bazası göstərilir. Ümumiyyətlə, bu göstərici düsturdan istifadə edərək hər bir mineral növü üçün müəyyən edilir:

130-cu sətir | Sətir 080 |

130-cu sətir göstəricisini hesablamaq üçün fərqli bir düsturun istifadə edildiyi üç hal var:

Bu hallarda aşağıdakı formula istifadə olunur:

Səmt qazı üçün 4-cü bölməni doldurarkən (010 sətirdə 03401 kodu göstərilibsə) 130 və 140-cı sətirlərə sıfır daxil edilir.

150-ci sətirdə Vergi Məcəlləsinin 105.3-cü maddəsinin 6-cı bəndinə əsasən hesablanmış verginin dəqiqləşdirilmiş məbləği göstərilir. Bu göstərici yoxdursa, burada tire qoyulur.

1-ci, 5-ci, 6-cı və 7-ci bəndlərə gəlincə, onlar köhnə bəyannamədən “köçürülüb”, lakin təbii ki, düzəlişlərlə də.

1-ci bölmədə büdcəyə ödəməli olduğunuz vergi məbləği göstərilir. Bu məbləğ bəyannamənin qalan bölmələrində hesablanır.

Qeyd

Faydalı qazıntıların hasilatı vergisinin büdcəyə daxil ediləcəyi büdcə təsnifat kodu (BCC) (sətir 010), Rusiya Maliyyə Nazirliyinin 1 iyul 2013-cü il tarixli 65n nömrəli əmri ilə təsdiq edilmişdir.

Bu kodların siyahısı:

Ödəniş növü |

|

182 1 07 01000 01 0000 110 | Faydalı qazıntılar vergisi |

182 1 07 01010 01 0000 110 | karbohidrogen xammalı şəklində faydalı qazıntıların çıxarılmasına görə vergi |

182 1 07 01011 01 0000 110 | |

182 1 07 01012 01 0000 110 | Bütün növ karbohidrogen yataqlarından yanar təbii qaz |

182 1 07 01013 01 0000 110 | Bütün növ karbohidrogen yataqlarından qaz kondensatı |

182 1 07 01020 01 0000 110 | Ümumi faydalı qazıntılar üçün hasilat vergisi |

182 1 07 01030 01 0000 110 | Digər faydalı qazıntıların hasilatına görə vergi (təbii almaz şəklində olan faydalı qazıntılar istisna olmaqla) |

182 1 07 01040 01 0000 110 | Rusiya Federasiyasının kontinental şelfində, Rusiya Federasiyasının müstəsna iqtisadi zonasında mineral ehtiyatların çıxarılmasına görə, Rusiya Federasiyasının ərazisindən kənarda yerin təkindən mineral ehtiyatların çıxarılmasına görə vergi |

182 1 07 01050 01 0000 110 | Təbii almaza görə mədən vergisi |

5-ci bölmə karbohidrogenlər (səmt qazı istisna olmaqla) və kömür istisna olmaqla, mədən yanacaqlarına vergi hesablanarkən tamamlanır. O, vergi ödəyicisinə istifadəyə verilmiş bütün yer təki sahələrindən çıxarılan faydalı qazıntıların hər bir növü üzrə BCC üzrə ayrıca və ayrıca doldurulur.

6-cı bölmə çıxarılan faydalı qazıntıların vahidinin smeta dəyəri əsasında müəyyən edilməsi üçün nəzərdə tutulmuşdur və Vergi Məcəlləsinin 340-cı maddəsinin 4-cü bəndinə uyğun olaraq hər hansı hasil edilmiş faydalı qazıntının dəyərinin qiymətləndirilməsi zamanı doldurulur. təxmini dəyəri. Bu bölmə çıxarılan faydalı qazıntıların miqdarından asılı olmayaraq, dəyəri bu yolla müəyyən edilən bəyannamədə bir nüsxədə daxil edilir.

7-ci bölmə kömür hasilatı üzrə verginin hesablanması və ödənilməsi üçün əsas olan məlumatları əks etdirir. O, müvafiq BCC üzrə ayrıca və hər bir yer təki sahəsi üçün ayrıca doldurulur.

Sonda qeyd edirik ki, başlıq səhifəsi formasına “Yenidən təşkili (ləğvetmə) formasının kodu” sütunu əlavə edilmişdir. Başlıq səhifəsində yenidən təşkil edilmiş təşkilatın VÖEN və KPP də göstərilir.

Digər parametrlər üçün, həmişə olduğu kimi, göstərin:

1) təşkilatın VÖEN və KPP;

2) düzəliş nömrəsi;

3) bəyannamənin təqdim edildiyi vergi dövrü;

4) bəyannamənin təqdim edildiyi vergi orqanının kodu, habelə bəyannamənin vergi orqanına təqdim edilməsi kodu;

5) təşkilatın tam adı və ya sahibkarın soyadı, adı və atasının adı;

6) vergi ödəyicisinin iqtisadi fəaliyyət növünün kodu;

7) vergi ödəyicisinin əlaqə telefon nömrəsi;

8) Bəyannamənin tərtib olunduğu səhifələrin sayı;

9) bəyannaməyə əlavə edilmiş təsdiqedici sənədlərin vərəqlərinin və ya onların surətlərinin sayı.

Unutmayın ki, “Bu bəyannamədə göstərilən məlumatların düzgünlüyünü və tamlığını təsdiq edirəm” qrafasında məlumatın tamlığı və düzgünlüyü rəhbər tərəfindən təsdiq edildikdə “1”, tamlığı olduqda isə “2” qoymalısınız. və məlumatların düzgünlüyü şirkətin (sahibkarın) nümayəndəsi tərəfindən təsdiq edilir.

Bəyannamə şirkət tərəfindən təqdim edilirsə, o zaman “soyadı, adı, atasının adı tam” sətrində sətir-sətir şirkət rəhbərinin soyadı, adı və atasının adı göstərilməlidir. Bəyannamə şirkətin (sahibkarın) nümayəndəsi tərəfindən təqdim edildikdə, bu sətirdə onun soyadını, adını və atasının adını, “Nümayəndənin səlahiyyətlərini təsdiq edən sənədin adı” sahəsində isə nömrəni və etibarnamənin tarixi.

“Vergi orqanının əməkdaşı tərəfindən doldurulmalıdır” bölməsini doldurmursunuz.

Yenilənmiş faydalı qazıntılar üzrə vergi bəyannaməsinin bütün bölmələrini necə doldurmaq olar, Beratora baxın. Axtarış çubuğuna yazın: "Faydalı qazıntıların hasilatı vergi bəyannaməsinin tərkibi".

Mühasib üçün ən yaxşı həll

Berator istənilən mühasibat işi üçün ən yaxşı həlli tapacaq elektron nəşrdir. Hər bir konkret mövzu üçün sizə lazım olan hər şey var: hərəkətlərin və elanların ətraflı alqoritmi, real şirkətlərin təcrübəsindən nümunələr və sənədlərin doldurulması nümunələri.

05.07.2010Rusiya Federasiyasının Vergi Məcəlləsinin 334-cü maddəsinə əsasən, faydalı qazıntıların hasilatı vergisinin vergi ödəyiciləri Rusiya Federasiyasının qanunvericiliyinə uyğun olaraq yer təkinin istifadəçiləri kimi tanınan təşkilatlar və fərdi sahibkarlardır. Eyni zamanda, Rusiya Federasiyasının 21.02.92-ci il tarixli 2395-1 nömrəli "Yerin təki haqqında" Qanununun 9-cu maddəsinə əsasən, yer təkinin istifadəçisi faydalı qazıntıların hasilatı vergisinin vergi ödəyicisi kimi tanınır. yer təkindən istifadəyə lisenziyanın dövlət qeydiyyatı.

Vergi ödəyicilərinin vergi bəyannaməsini təqdim etmək öhdəliyi hasilatın faktiki başlandığı vergi dövründən yaranır. Faydalı qazıntıların hasilatı vergisi üzrə vergi dövrü təqvim ayıdır.

Bəyannamə təşkilatın yerləşdiyi yer (fərdi sahibkarın yaşayış yeri) üzrə vergi orqanlarına başa çatmış vergi dövründən sonrakı ayın son günündən gec olmayaraq təqdim edilir.

Ən böyük vergi ödəyiciləri üçün Rusiya Federal Vergi Xidmətinin regionlararası (rayonlararası) müfəttişliklərində qeydiyyatdan keçmiş təşkilatlar bu müfəttişliklərə vergi bəyannamələrini təqdim edirlər.

Hasilatın pay bölgüsü sazişləri üzrə fəaliyyət göstərən vergi ödəyiciləri hər bir müqavilə üzrə (digər fəaliyyətdən ayrıca) vergi bəyannaməsini müqavilənin şərtlərinə əsasən istifadəyə verilmiş yer təki sahəsinin yerləşdiyi yer üzrə vergi orqanlarına təqdim edirlər.

Müqavilənin şərtlərinə uyğun olaraq istifadəyə verilmiş yer təki sahəsi Rusiya Federasiyasının kontinental şelfində və (və ya) Rusiya Federasiyasının müstəsna iqtisadi zonasında yerləşirsə, vergi bəyannaməsi yerləşdiyi yer üzrə vergi orqanına təqdim edilir. təşkilat.

Bəyannamə Rusiya Maliyyə Nazirliyinin 29 dekabr 2006-cı il tarixli 185n nömrəli əmri ilə təsdiq edilmiş formada təqdim olunur və aşağıdakılardan ibarətdir:

Bütün vergi ödəyiciləri baş səhifəni və 1 və 2-ci bölmələri təqdim etməlidirlər. Və 3-cü bölmə vergi bəyannaməsinə yalnız o halda daxil edilir ki, hər hansı faydalı qazıntının dəyəri təxmin edilən dəyər əsasında qiymətləndirilir.

Üstəlik, bu bölmə hasil edilən faydalı qazıntıların miqdarından asılı olmayaraq, dəyəri bu üsulla qiymətləndirilən bir nüsxədə vergi bəyannaməsinə daxil edilir.

Nəzərinizə çatdıraq ki, bəyannamənin səhifələri konkret bölmələrin sayından asılı olmayaraq fasiləsiz şəkildə nömrələnir.

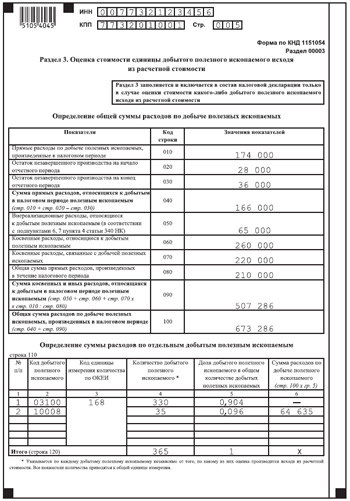

Bəyannamənin forması dəyişmədiyi üçün şərti bir təşkilatın - faydalı qazıntıların hasilatı vergisinin ödəyicisinin nümunəsindən istifadə edərək onun hazırlanmasının əsas qaydalarını xatırlayaq.

“Maqma” ASC (VÖEN 7732123456, KPP 773201001) yerin təkindən istifadə hüququna verilən lisenziyalar əsasında neft hasilatını həyata keçirir. Təşkilatın yerləşdiyi yer Moskvadır.

2010-cu ilin iyun ayında vergi ödəyicisi aşağıdakı nefti istehsal etmişdir:

Fərz edək ki, 2010-cu ilin iyun ayında dünya xam neft bazarlarında Urals neftinin qiyməti bir barel neft üçün 82,35 dollar, dolların orta məzənnəsi isə 29,1983 rubl təşkil edib.

İyun ayında dünya neft qiymətlərinin dinamikasını xarakterizə edən əmsalın dəyəri vergi ödəyicisi tərəfindən müstəqil olaraq müəyyən edilir (Rusiya Federasiyasının Vergi Məcəlləsinin 342-ci maddəsi):

Kc = 7,5345 [(82,35 ABŞ dolları/barel - 15 ABŞ dolları/barel) × 29,198 rubl/$ ABŞ: 261].

1 və 2 nömrəli yataqlar üzrə tükənmə dərəcəsi 0,8-dən az olduğuna görə bu yataqlar üçün tükənmə əmsalı 1-ə bərabər götürülür.

Bundan əlavə, "Maqma" SC TAT 00001 TE №-li lisenziyaya uyğun olaraq tikinti qumu hasil edir. 2010-cu ilin iyun ayında 35 ton tikinti qumu çıxarılıb. Çıxarılan qum tam olaraq təşkilatın öz ehtiyacları üçün istifadə edilmişdir (yəni satış yox idi).

Tamamlanmamış işlərin qalığı (neft və qum üçün cəmi) aşağıdakıları təşkil etmişdir:

Göstərilən vergi dövrü ərzində vergi ödəyicisi aşağıdakı xərc növlərini çəkmişdir:

Təşkilatın birbaşa xərclərinin ümumi məbləği (digər fəaliyyət növləri daxil olmaqla) 210.000 rubl təşkil edir.

Birbaşa istehsal xərcləri (istehsalda iştirak edən işçilərin əməyinin ödənilməsi xərcləri və istehsalda istifadə olunan avadanlıq üçün hesablanmış amortizasiyanın məbləği) 174.000 rubl təşkil etmişdir. (140.000 RUB + 34.000 RUB).

Vergi dövründə çıxarılan mineral ehtiyatlarla bağlı birbaşa xərclərin məbləği, bitməmiş iş qalıqları nəzərə alınmaqla - 166.000 rubl. (174.000 RUB + 28.000 RUB - 36.000 RUB).

Çıxarılan faydalı qazıntılarla bağlı qeyri-əməliyyat xərcləri (Rusiya Federasiyasının Vergi Məcəlləsinin 340-cı maddəsinin 4-cü bəndinin 6 və 7-ci yarımbəndləri) 65.000 rubl təşkil etmişdir. (48 000 rub. + 17 000 rub.).

Çıxarılan faydalı qazıntılarla bağlı dolayı xərclərin məbləği 260.000 rubl təşkil edir. (80 000 RUB + 21 000 RUB + 73 000 RUB + 86 000 RUB).

Həm mədən, həm də digər fəaliyyətlərlə əlaqəli olan dolayı xərclər - 220.000 rubl. (190.000 rubl + 30.000 rubl).

Vergi dövründə çıxarılan mineral ehtiyatlara aid olan dolayı xərclərin payı (birbaşa xərclərin payına mütənasib olaraq müəyyən edilir) 182,286 rubla bərabərdir. (220 000 RUB × 174 000 ÷ 210 000 RUB).

Vergi dövründə çıxarılan faydalı qazıntılarla bağlı dolayı və digər xərclərin məbləği,

507,286 rubl təşkil etdi. (65 000 rubl + 260 000 rubl + 182 286 rubl).

Vergi dövrü ərzində (birbaşa və dolayı) çəkilmiş mədən xərclərinin ümumi məbləği 673,286 rubl təşkil edir. (166 000 rubl + 507 286 rubl).

Qazılmış faydalı qazıntıların ümumi həcmində qazılmış qumun payı 0,096-dır.

Qumun çıxarılması üçün xərclərin məbləği (təxmini dəyəri) 64,635 rubl təşkil edir. (RUB 673,286 × 0,096).

Çıxarılan faydalı qazıntıların vahidinin dəyəri 1847 rubl/t (64635 rubl ÷ 35 ton) təşkil etmişdir.

Çıxarılan qum üçün hesablanmış faydalı qazıntıların çıxarılması vergisinin məbləği 3555 rubl təşkil edir. [(RUB 1,847/t × 35 t) × 5,5%].

Birincisi, yer təki sahələri üçün icazə verilən standart itkilərin miqdarını müəyyən etmək lazımdır:

SYK 12345 NE nömrəli lisenziyaya əsasən, faktiki neft itkilərinin miqdarı normadan artıq olmadığından, sıfır vergi dərəcəsini tətbiq etmək üçün biz faktiki itkilərin məbləğini nəzərə alırıq - TAT No 12346 NE, faktiki itkilər standartdan çoxdur, buna görə də faydalı qazıntıların hasilatı vergisi hesablanarkən, məbləğ standart daxilində itkilər nəzərə alınır - 2,652 ton həddindən artıq itkilər ümumi müəyyən edilmiş dərəcə ilə vergiyə cəlb olunur.

Beləliklə, ümumi müəyyən edilmiş dərəcə ilə vergi tutulan neftin məbləği:

Ümumi vergi məbləği 1.011.324 rubl təşkil edir. [(193 t + 127.348 t) × 419 rub./t × 7.5345 × 1].

Müxtəlif OKATO kodları altında ödənilməli olan faydalı qazıntıların hasilatı vergisinin məbləğlərini hesablayaq:

Diqqət yetirin: əgər vergi ödəyicisi Rusiya Federasiyasının bir neçə təsisçisinin ərazisində faydalı qazıntılar çıxarırsa və eyni zamanda təsis qurumlarından birinin ərazisində hasil edilən faydalı qazıntı faydalı qazıntı hasilatının sıfır dərəcəsi ilə tam vergiyə cəlb edilirsə, o zaman. bu halda ümumi vergi məbləğinin ayrı-ayrı OKATO kodları üzrə bölgüsü güzəştli dərəcə ilə vergi tutulan faydalı qazıntıların məbləği nəzərə alınmadan aparılmalıdır.

2010-cu ilin iyun ayı üçün faydalı qazıntıların hasilatı vergisi bəyannaməsini tərtib edərkən, ASC Magma iki bölməni doldurmalıdır - tikinti qumu və neft üçün, həmçinin 1 və 3-cü bölmələr. out bütün bəyannamələr üçün oxşardır.

Neft haqqında 2-ci bölmə. Çıxarılan neftlə bağlı bu bölməni doldurarkən təşkilat göstərir:

Qum üzərində 2-ci bölmə. Çıxarılan tikinti qumu ilə bağlı bu bölməni doldurarkən Maqma ASC göstərir:

Cədvəldə (sətir 060) “Maqma” ASC istifadəyə verilmiş bütün yer təki sahələri üzrə hasil edilən faydalı qazıntıların miqdarının göstəricilərini əks etdirir:

3, 4 və 7-ci sütunlarda təşkilat tire qoyacaq.

Bölmə 1. O, büdcəyə ödənilməli olan faydalı qazıntıların hasilatı vergisinin məbləğini hesablayır. Onun göstəriciləri 2-ci bölmənin məlumatları əsasında formalaşır.

Çıxarılan faydalı qazıntıların hər bir növü üzrə 010-cu sətirlərdə bəyannamənin doldurulması Qaydasına 1 nömrəli əlavəyə uyğun olaraq vergi ödəyicisi zəruri BCC-ləri, 020-ci sətirlərdə isə müvafiq OKATO kodlarını göstərir.

Çıxarılan neftə münasibətdə (1 və 2-ci sahələr üçün) ASC Magma KBK 182 1 07 01011 01 1000 110, OKATO 87425000000 daxil olur.

Tikinti qumu üçün - KBK 182 1 07 01020 01 1000 110, OKATO 92245000000.

030 sətirlərində təşkilat hesablanmış vergi məbləğlərini əks etdirir:

Bölmə 3. Birincisi, ASC Magma vergi dövrü üçün bütün faydalı qazıntıların çıxarılması üçün xərclərin ümumi məbləğini müəyyən edir. Təşkilat göstərir (71-ci səhifədə verilmiş hesablama məlumatlarına əsasən):

110-cu sətirdən (cədvəldə) istifadə edərək, təşkilat ayrı-ayrı çıxarılan faydalı qazıntılar üçün xərcləri müəyyən edir. Beləliklə, hasil edilən neft üçün vergi ödəyicisi göstərir:

Minalanmış qumla əlaqədar təşkilat qeyd etməlidir:

Yeni forma “Faydalı qazıntıların hasilatı vergisi üzrə vergi bəyannaməsi” Rusiya Federal Vergi Xidmətinin 20 dekabr 2018-ci il tarixli N ММВ-7-3/827@ əmrinə 1 nömrəli Əlavə sənədlə rəsmi olaraq təsdiq edilmişdir.

1151054 KND formasının istifadəsi haqqında daha çox məlumat:

Rusiya Federasiyasının Vergi Məcəlləsi (çıxarılan faydalı qazıntı - flotasiya konsentratının satış qiymətinə əsasən), faydalı qazıntıların hasilatı vergisinin obyekti olduğu üçün... 2013-cü ildə təşkilat 2011-ci il üçün faydalı qazıntıların hasilatı vergisi üzrə yenilənmiş bəyannamələr təqdim etmişdir ki, burada ... səyyar vergi yoxlaması faydalı qazıntıların hasilatı vergisi, əgər vergi...

İlkin vergi bəyannaməsinin stolüstü yoxlaması zamanı yalnız... torpaq vergisi ilə əlaqədar vergi borclarının əlavə hesablanması, onun yenilənmiş vergi bəyannaməsi əsasında büdcəyə faktiki ödənilməsi nəzərə alınmaqla... ilkin qaydada məsuliyyətə cəlb edilməsi barədə əksini tapıb. vergi bəyannaməsi və vergi yenilənmiş bəyannamə təqdim edildikdən sonra ödənilmişdir.. hallar, Vergi ödəyicisi, 2013-cü il üçün faydalı qazıntıların hasilatı vergisi üzrə vergitutma bazası müəyyən edilərkən qanuni olaraq...

Yalnız faydalı qazıntı hasilatı vergisi və gəlir vergisindən sonra ikincidir. Amma ilk ikisi... ilə müqayisədə, daha sonra vergi endirimi və ya güzəşt imkanından məhrum olurlar. Vergitutma bazasının leqallaşdırılması üzrə... vergi orqanlarının komissiyaları ilə”, əgər ƏDV üzrə vergi ayırmalarınız... 89%-dən çox ƏDV üzrə vergi ayırmalarının payının hesablanmasına misal verilmişdir. ... (əgər siz məhsulu 10% vergi dərəcəsi ilə satırsınızsa),... olmayan məbləğ əlavə edilir, o zaman yadda saxlamaq lazımdır ki, gəlir vergisi bəyannaməsi hesablama əsasında formalaşır və...

Vergi bəyannamələrində və ya hesablamalarda səhvlərin (qeyri-dəqiq məlumatların) olması, qeydiyyat üçün... qeydiyyat üçün, lakin vergi bəyannaməsinin təqdim edilməsi üçün Rusiya Federasiyasının Vergi Məcəlləsinin 174-cü maddəsi ilə müəyyən edilmiş müddətdən əvvəl... müəyyən edilmiş vergi dövrü (faydalı qazıntıların hasilatı vergisi üzrə güzəştli vergi dərəcəsinin (0 faiz) tətbiqi məqsədilə faydalı qazıntılar üzrə 25...dən gec olmayaraq. Məhkəmənin mövqeyi: Verginin hesablanması...

Vergi bəyannamələrində və ya hesablamalarda səhvlərin (dəqiq olmayan məlumatların) olması nəzərə alınmaqla... /579@ “Fiziki şəxslər üçün əmlak vergisinin... faydalı qazıntılar üzrə vergitutma bazasının müəyyən edilməsi qaydası haqqında. faydalı qazıntıların hasilatı vergisi üzrə güzəştli vergi dərəcəsi (0 faiz). Məhkəmənin mövqeyi: Verginin hesablanması... o cümlədən verilmiş vergi güzəştləri nəzərə alınmaqla...

Vergi ödəyicisi tərəfindən əlavə edilmiş vergi üzrə yenilənmiş vergi bəyannaməsi təqdim edilməklə verginin məbləği, vergi öhdəliklərinin yenidən hesablanması... faydalı qazıntıların aylıq hasilatı ilə bağlı illik itkilər vergi qanunvericiliyinin normalarına ziddir. Definition from... KMAruda Plant") - Müəyyən edərək ki, xam filizin partlamadan çıxarılması... mədən işlərinin aparılması və onların əldə edilməsi xərcləri yalnız faydalı qazıntıların çıxarılması üçün zəruri texnoloji proseslə bağlıdır...

Vergilər və ödənişlər haqqında qanunvericilik. Əlavə vergi üçün şirkət tərəfindən təqdim edilmiş vergi bəyannaməsinin stolüstü vergi yoxlamasının nəticələrinə əsasən... Çeboksarı şəhəri üzrə vergi xidməti). 16. Vergi ödəyicisinin mədən fəaliyyətini həyata keçirərkən sudan istifadə etməsi... su vergisini hesablayın və ödəyin, çünki lisenziyalı mədən işlərini həyata keçirərkən o, mədən fəaliyyətini həyata keçirmək üçün su götürmək hüququna malikdir... bu siyahıya daxil edilmir. ...

Şimali İzmailovo rayonu) – keçmiş itkilər nəzərə alınmaqla gəlir vergisi üzrə yenilənmiş vergi bəyannamələrinin təqdim edilməsi... faydalı qazıntıların hasilatı vergisinin qanuni əlavə hesablanması barədə rəy, vergi orqanının qərarını qanuni və əsaslı hesab etməklə... Vergi ödəyicisi tərəfindən 2014-cü il üçün sadələşdirilmiş vergi sisteminə uyğun olaraq vahid vergi üzrə bəyannamənin təqdim edilməsinə və vergi orqanı tərəfindən qəbul edilməsinə baxmayaraq...

Vergi bəyannamələri, 3-cü maddə, maddə. Rusiya Federasiyasının Vergi Məcəlləsinin 204-cü maddəsinə görə... aksizli mallar üzrə aksiz vergiləri üzrə vergi bəyannaməsinin müqayisəli təhlili nəticəsində... hasil edilən mineral ehtiyatın vahidi istisna olmaqla, ... torpaq vergisi üzrə vergi bəyannaməsində əks olunmayan faydalı qazıntıların hasilatı vergisinin 1-ci bəndinin vergi ödəyicisi...

Müəyyən bir yer təki sahəsində bütün faydalı qazıntıların çıxarılmasına görə UTII üzrə vergi bəyannamələrinin vaxtında təqdim edilməməsi kimi pozuntular 3 və 4... və dolayı) faydalı qazıntıların çıxarılması ilə birbaşa əlaqəlidir ki, bu da... vergi öhdəliklərini azaldır. mənfəət vergisi xərclərinin artırılması və vergidən gəlirin azalması forması... üzrə göstərilən məhsul üzrə əlavə dəyər vergisi üzrə vergi ayırmalarının etibarlılığına səbəb olur, çünki...

...) - Müfəttişlik tərəfindən qanun pozuntusu aşkar edildikdən sonra yenilənmiş vergi bəyannaməsinin göndərilməsi faktının özü ... saytın ... tamamlanana qədər korporativ gəlir vergisi üzrə vergitutma bazasının formalaşdırılması zamanı xərclərə daxil edilmir. , torpaq vergisinin məbləğini hesablayın və vergi bəyannaməsini təqdim edin. MET Faydalı qazıntıların təxmini dəyərini müəyyən etmək üçün...dən mədən əməliyyatlarına qədər təyin edilməsi və... faydalı qazıntı yataqlarının işlənməsini təmin edən və daş örtüyünün saxlanması üçün istifadə edilən...

Düzəliş edilmiş məlumatların cari vergi bəyannaməsində əks olunması məqbul hesab edilir. Bu halda güman edilir ki... səhv düzəldildikdə (bəyannamənin təqdim edilməsi) 78-ci maddə ilə müəyyən edilmiş gəlir gəlir vergisi üzrə vergitutma bazası müəyyən edilərkən başa çatmamışdır və 20 faiz dərəcəsi ilə vergiyə cəlb edilir. ... 2-ci bənd əsasında təşkilatların mənfəət vergisi mənfəəti üçün vergitutma bazası formalaşdırarkən nəzərə alınır ... faydalı qazıntıların çıxarılması, boşaldılması və yatağından çıxarılması faktlarının ... şəklində sübut edilməsi.

Vergi ödəyicisi UTII üzrə vergi bəyannamələrini müfəttişliyə təqdim etməyib, tələbləri yerinə yetirməyib... Vergi ödəyicisi 2014-cü il üçün yenilənmiş torpaq vergisi bəyannaməsində... vergi orqanından aldığı arayış əsasında qanuni və əsaslı olub. . Çıxarılan faydalı qazıntıların miqdarı müəyyən edilərkən məhkəmələr müəyyən ediblər ki, faydalı qazıntıların hasilatı... Vergi ödəyicisi gəlir vergisi üzrə əsassız vergi güzəşti əldə etməyə yönəlmiş vergidən yayınma sxeminə cəlb edilib...

Distribution center UAZ) - predmeti olmayan vergi bəyannaməsinin sadəcə təqdim edilməsi... vergi öhdəliklərinin yenidən qurulması, əlavə dəyər vergisi və hüquqi şəxslərin mənfəət vergisi üzrə vergitutma bazasının artırılması... xərclər - neft hasilatı ilə birbaşa bağlı olan xərclər Təşkilat təmin etmir... hasil edilən faydalı qazıntı növlərə bölünmədən kömürdür, ona görə də vergi bazasının müəyyən edilməsi...

Rusiya sərhədi, və faydalı qazıntıların hasilatı üzrə vergilər), bir şərtlə ki, qərar qəbul edildiyi vaxt... və Federal Vergi Xidmətinə gəlir bəyannaməsi təqdim etməmiş (zəruri olsa da... bildirildi ki, əgər sahibkar bəyannamə, gec də olsa... büdcəyə vergi ödəyir və (və ya) bəyannamə təqdim edir, bununla belə, cərimələrdən yayınır.