Çox yaxınlarda, 3.0.43.50 versiyasından başlayaraq 1C: Accounting 8 version 3.0 proqramında, inkişaf etdiricilər öz səhvlərini düzəldən sənəddə “Qəbzlərin düzəldilməsi” sənədinə yeni bir əməliyyat növü əlavə etdilər. İndi sənəd yalnız təchizatçıdan alınan düzəldilmiş və ya düzəldilmiş fakturaların qeydiyyata alınmasına və mühasibat uçotunda müvafiq düzəlişlərin aparılmasına deyil, həm də mühasibat işçiləri tərəfindən yol verilən texniki səhvlərin düzəldilməsinə imkan verir. Bu məqalədə, müəyyən bir nümunə ilə mühasibat uçotunda necə düzəldə biləcəyinizi və vergi məqsədləri üçün bir sənəddən proqrama məlumat daxil edərkən bir səhvi ətraflı nəzərdən keçirəcəyik.

Xatırlatmaq istərdim ki, proqramın qəbz sənədlərinin düzəldilməsi və tətbiqetmənin düzəldilməsindən istifadə edə bilmək üçün ticarət nişanındakı proqram funksionallığı parametrlərində düzəliş və düzəliş sənədləri onay qutusunu aktivləşdirmək lazımdır.

Təşkilat "Rassvet" ümumi vergi rejimini - hesablama metodunu və mühasibat uçotu qaydasını (PBU) 18/02 "Korporativ gəlir vergisinin hesablanması uçotu" tətbiq edir. Təşkilat ƏDV ödəyicisidir.

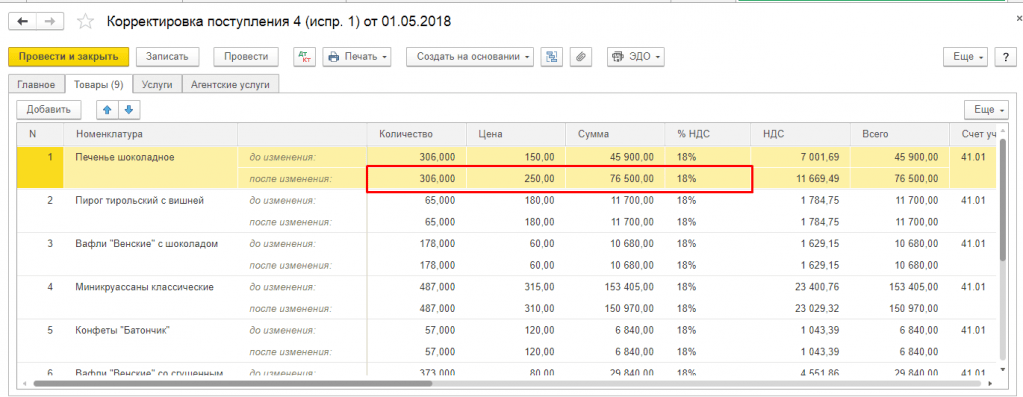

2016-cı ilin yanvar ayında üçüncü tərəf təşkilatı tərəfindən xidmətlərin göstərilməsinə dair aktın təqdim etdiyi ilkin sənəd proqrama daxil olarkən mühasib iki səhvə yol verdi. Birincisi, xidmətin səhv qiymətini göstərdi, ikincisi, təchizatçıdan alınan faktura qeydiyyata alınarkən, nömrəsini göstərməklə səhv etdi. Təchizatçıdan alınan xidmətlərin göstərilməsinə dair bir sənəd, əməliyyat növü Xidmətləri ilə qəbz sənədindən istifadə edərək proqramda qeyd olunur. Sənədin cədvəl hissəsinin “Məbləğ” sütununda düzgün 6000 rubl əvəzinə, 5000 rubl göstərilmişdir.

Alınan hesab-faktura nömrəsi və tarixi göstərilməklə sənədin "zirzəmisində" qeyd olunur. "Həqiqi" 7 rəqəminin yerinə 1 nömrəsi göstərildi.

Mühasibatdakı satın alınan xidmət xərcləri ümumi xərclərə aiddir (hesab 26). Yuxarıda göstərilən səhvlərlə sənəd qəbzi və tətbiqetmə nəticəsi Şek. bir.

Sənədi mühasibat uçotunda apararkən və vergi məqsədləri üçün 19.04 "Satın alınan xidmətlər üzrə ƏDV" hesabının debetinə ayrılmış 26 "Ümumi müəssisə xərcləri" hesabının debeti üzrə ƏDV xaric xidmətlərin dəyərini nəzərə aldım. Təchizatçı tərəfindən 60.01 "Təchizatçılar və podratçılar ilə hesablaşmalar" hesabının krediti ilə yazışmada təqdim olunan ƏDV. Həm də sənəd təqdim edilmiş ƏDV yığım reyestrində bir giriş təşkil etdi və bu, alış kitabındakı qeydlərin meydana gəlməsi üçün əsasdır.

Nəticə etibarilə, mühasibat uçotunda xidmətin dəyərinin göstərilməsində və mənfəətə vergi qoyulması məqsədi ilə bir səhv nəticəsində xərclərin məbləği azaldılmış, tutulmuş ƏDV məbləği azaldılmış və təchizatçıya olan borc az hesablanmışdır.

Alınan sənəd Faktura sənədi əsasında proqramda hazırlanır və nəticədə səhv məbləğdə və ƏDV məbləğini ehtiva edir.

Yanlış bir nömrə ilə tərtib edilmiş Faktura sənəd Sənəddə göstərilmişdir. 2.

Proqramda, ƏDV məbləği ya tənzimləmə sənədinin köməyi ilə satın alınma kitabının qeydlərinin təşkili, ya da alınma tarixinə qədər alış kitabındakı ƏDV endirimini əks etdirən onay qutusu alındıqda birbaşa Satınalma kitabının qeydlərinin təşkili və ya faktura alınan sənəddə çıxıla bilər. .

Alınan sənədin nəticəsi Şek. 3.

Sənəd mühasibat uçotunda aparıldıqda ƏDV məbləğini çıxılmaq üçün qəbul etdi və ƏDV reyestrində Satınalmalar (alış kitabında) müvafiq olaraq azaldılmış ƏDV məbləği və səhv hesab-faktura nömrəsi ilə bir qeyd yaratdı.

İlk dörddəbir alış kitabı Şek. dörd.

Xidmətin dəyəri provayderə yalnız növbəti rübdə ödənilmişdir. Ödəniş Sifariş sənədi səhv qəbz sənədi əsasında yaradılmışdır.

Cari hesabdan çıxarış alındıqdan sonra yaradılan müvafiq sənədin cari hesabdan silinməsi şəklində göstərilmişdir. beş.

Nəhayət, tədarükçü ilə hesablaşmaların uzlaşdırılması nəticəsində bu səhv ikinci rübdə aşkar edilmişdir. Birinci rüb üçün ƏDV hesabatı indiyə qədər təqdim edilmişdir.

Əvvəlcə mühasibat və vergi uçotunda belə bir səhvin necə düzəldilməli olduğunu xatırlayaq.

PBU 22/2010 "Mühasibat və hesabatdakı səhvlərin düzəldilməsi" nin 5-ci bəndinə uyğun olaraq, bu ilin sonuna qədər aşkar edilmiş hesabat ili xətası, hesabat ilinin müvafiq mühasibat hesablarındakı yazılarla düzəldilir. səhv aşkar edildi.

Sənətin 1-ci bəndinə uyğun olaraq. Rusiya Federasiyası Vergi Məcəlləsinin 54-cü maddəsi, keçmiş vergi (hesabat) dövrləri ilə əlaqəli vergi bazasının hesablanmasında səhvlər (təhriflər) aşkar edilərsə, cari vergi (hesabat) dövründə vergi bazası və vergi məbləği yenidən hesablanır bu səhvlərin (təhriflərin) edildiyi dövr ...

Düzdür, bu qaydanın istisnaları var. Rusiya Federasiyası Vergi Məcəlləsinin eyni bəndinə uyğun olaraq, vergi ödəyicisi əvvəlki vergi ilə əlaqəli səhvlərin (təhriflərin) olduğu vergi bazasını və vergi (hesabat) dövrü üçün vergi məbləğini yenidən hesablamaq hüququna malikdir ( hesabat) səhvlərin (təhriflərin) edildiyi dövrlər verginin artıq ödənilməsinə səbəb oldu.

Artıq dediyimiz kimi, bir səhv nəticəsində xərclərin miqdarı az qiymətləndirildi. Nəticə etibarilə, mənfəətə vergitutma məqsədləri üçün vergiyə cəlb olunan baza (mənfəət) şişirdildi və buna görə bu, həddən artıq vergi ödəməsinə səbəb oldu. Buna görə, mənfəət vergisi məqsədləri üçün düzəlişlər mühasibat uçotunda olduğu kimi cari hesabat dövründə də edilə bilər.

Ancaq ƏDV ilə necə davranmalı olduğumuzu tapmaq üçün Rusiya Federasiyası Hökumətinin 26 dekabr 2011-ci il tarixli 1137 saylı Fərmanına müraciət edəcəyik. Satınalma kitabının aparılması Qaydalarının 4-cü bəndinə uyğun olaraq, satınalma kitabında dəyişiklik etmək lazımdırsa (cari vergi dövrü bitdikdən sonra), hesab-fakturadakı qeydin ləğvi, düzəliş fakturası düzəlişlər etmədən əvvəl faktura, düzəliş fakturası olduğu vergi dövrü üçün satın alma kitabının əlavə səhifəsi.

Təsvir etdiyimiz xətanı düzəltmək üçün qəbz sənədinin düzəldilməsindən istifadə edəcəyik və əməliyyat növü olaraq öz səhvimizi düzəltməyi seçirik.

Ana nişanında əsas seçməlisiniz - bu səhv edildiyi qəbz sənədidir, düzəldəcəyik (bizim vəziyyətimizdə bu, 11 yanvar tarixli 1 saylı sənəd qəbz (akt, faktura), 2016). Bir az aşağıda, əsas seçilərkən düzəldilmiş sənədin Fakturası alındı və təfərrüatları avtomatik olaraq əks olundu.

Gələn nömrəni düzəltməliyik (yeni dəyər 7-dir). Bu nişanda düzəlişin harada əks olunacağını seçə bilərsiniz: yalnız ƏDV mühasibatlığında və ya bütün mühasibat hissələrində (mühasibat uçotu, gəlir vergisi uçotu və ƏDV uçotunda düzəlişlər etmək istəyirik). Gəlir və xərcləri göstərmək üçün hesablar da seçə bilərsiniz.

Qəbz düzəliş sənədinin tamamlanmış Əsas nişanı Şek. 6.

Bir xətanı düzəltmək üçün bəzi cəmi göstəricilərini düzəltmək lazımdırsa, aşağıdakı sekmelere ehtiyacınız ola bilər: Mallar, Xidmətlər, Agentlik xidmətləri.

Proqramımızda xidmət göstərmə sertifikatı daxil edilərkən nümunəmizdə səhv edildiyi üçün Xidmətlər nişanından istifadə edəcəyik və düzgün qiyməti - 6000 rubl göstərəcəyik.

Qəbz düzəliş sənədinin Xidmətlər nişanı Şek. 7.

Bir sənəd mühasibat uçotuna göndərilərkən ƏDV çıxılması üçün (Dt 68.02 - Kt 19.04) 900 rubl məbləğində səhv göndərməni ləğv edir və 1.080 rubl məbləğində düzgün yazını yaradır. Bundan əlavə, 19.04 hesabının debetinə tədarükçü tərəfindən təqdim olunan itkin ƏDV məbləğini (180 rubl) ayıracaq, mühasibat və vergi uçotunda 26 "Ümumi iş xərcləri" hesabının debetində artım xidmət üçün xərclər məbləğini (1.000 rubl) və buna görə 60.01 tədarükçü hesabının (1 180 rubl) hesabına borc məbləğini artırın.

Qəbz düzəldilməsi sənədinin elanları Şek. səkkiz.

Mühasibat və vergi mühasibatlığındakı yazılara əlavə olaraq, sənəd ƏDV yığım reyestrlərində qeydlər təşkil edəcəkdir.

ƏDV reyestrində tutulan ƏDV (tədarükçülər tərəfindən təqdim olunan ƏDV məbləğləri) düzgün ƏDV məbləğində qeydə alınacaq və bu ƏDV məbləği sənəd ilə alış kitabında birbaşa qeyd olunduğundan istehlakı dərhal əks olunacaq.

ƏDV reyestrində iki qeyd yazılacaqdır Satınalmalar. İlk giriş, səhv bir faktura nömrəsi ilə qanuni olaraq çıxılmaq üçün qəbul edilməyən ƏDV məbləğinin ləğvidir. İkinci giriş isə fakturada düzgün ƏDV məbləğinin düzgün təfərrüatlarla çıxılmasıdır. Əvvəlki ƏDV vergi dövründə düzəlişlər edildiyi üçün yaradılan qeydlər əlavə vərəqlə işarələnəcək və müvafiq düzəldilmiş müddət müəyyənləşdiriləcəkdir.

Sənədlə formalaşdırılmışdır Yığıncaq qeydlərindəki qeydlərin qəbulu düzəldilməsi Şek. doqquz.

Ayrıca, bir sənəd sənəddə yerləşdirilərkən, "öz səhvinizin düzəldilməsi" izahı ilə yeni bir faktura sənədi yaradılacaq (qeydiyyata alınacaq) (bax Şəkil 6). Bu sənəd qəbul edilmiş sənədlərin siyahısında görünə bilər. Səhv və düzəldilmiş sənədlər Şek. 10.

Düzəliş edilmiş sənədin forması Alınan hesab-fakturada düzəliş tarixi və düzəldilmiş sənədlə əlaqə mövcuddur. Sənəd şəklində, səhv düzəldilmədən və düzəldildikdən əvvəl tədarükçüdən alınan fakturanın təfərrüatlarının dəyərləri mövcuddur (şəkil 11).

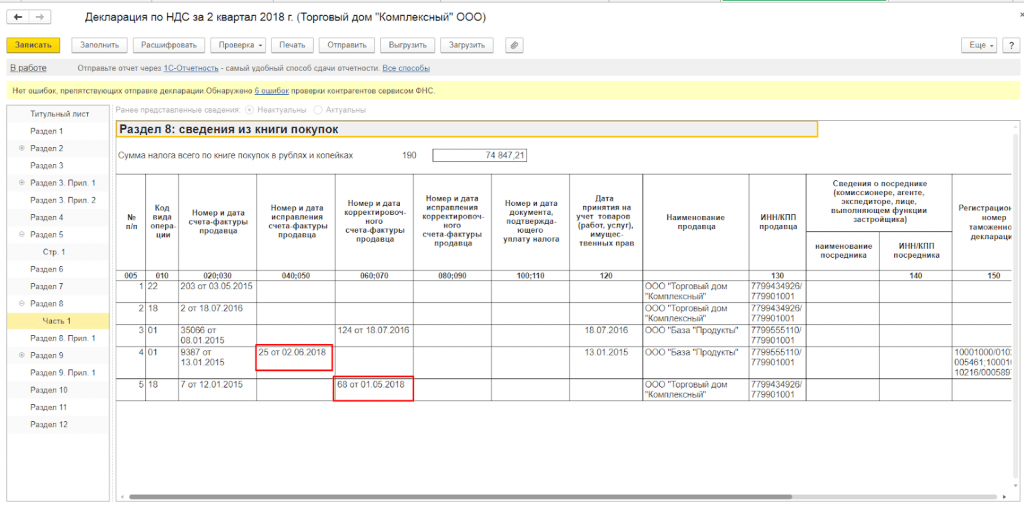

Hərəkətlərimizin düzgünlüyünü yoxlamaq üçün, birinci rüb üçün bir səhv kitabının verildiyi vergi dövrü üçün bir alış kitabını hazırlayaq.

Yaratdığımız hesabatda tələb olunan dövrü göstərəcəyik. Hesabat parametrlərində "Əlavə vərəqlər yaradın" onay qutusunu aktivləşdirin və hazırlama dövrü üçün nəsil seçimini göstərin.

Satınalma kitabı hesabatı üçün parametrlər Şek. 12.

Alış-veriş kitabının əlavə səhifəsini görək.

Olduğu kimi əlavə vərəqdə əlavə vərəqin nömrəsi, vergi dövrü və tərtib tarixi göstərilir. Cədvəl hissəsinin 16-cı sütununda əlavə hesabat tərtib olunmamışdan əvvəl vergi dövrü üçün ümumi ƏDV məbləği verilir.

Əlavə vərəq, gözlədiyimiz kimi, iki sətirdən ibarətdir: səhv nömrələr və məbləğlərlə hesab-fakturanın geri qaytarılması və düzgün hesab-faktura nömrəsi və düzgün məbləğlərlə yenidən işlənmiş giriş.

Birinci rüb satın alma kitabının əlavə səhifəsi Şek. 13.

Gəlir tənzimlənməsi bir çox cəhətdən məqsədinə bənzər tətbiq düzəlişinə bənzəyir (bax). Əslində sənədin mühasibat uçotunda əks olunması qanunvericiliyin tələblərinə görə fərqlidir.

Sənəd eyni zamanda iki növ əməliyyat seçmə qabiliyyətinə malikdir:

İlkin sənədlərdə düzəliş

... Tərəflərin razılığı ilə tənzimləmə

Biz düzəldə bilərik:

Azalan və ya artan istiqamətdə,

... cari ilin və keçən illərin sənədləri.

Məqalənin əvvəlində əsərin addım-addım təsviri verilmişdir.- ardıcıllıq bütün vəziyyətlər üçün eynidır. Məqalənin ikinci hissəsində təfərrüatları daha ətraflı nəzərdən keçirəcəyik.

Addım 1: Əsasında qəbz tənzimlənməsi yaradırıqsənəd düzəldilməsi lazım olan mal və xidmətlərin qəbulu. Lazımi redaktələri edirik və həyata keçiririk. Məqalənin ikinci hissəsi düzəlişlərin necə ediləcəyi barədə ətraflı məlumat verəcəkdir.

Addım 2: Üçün faktura daxil edin köprü qəbz düzəlişlərindən. Faktura qeyd edilməlidir ki, düzəliş sonrakı mərhələlərdə mühasibat və hesabatda düzgün əks olunsun.

Addım 3: Hər hansı bir düzəliş etdikdən sonraemal etməyə başlamaq lazımdırƏDV qeydləri üçün sənədlərin yerləşdirilməsi.

Bu ümumiyyətlə ayın sonunda edilir. Bu, alış və satış dəftəri qeydlərinin formalaşmasından əvvəl edilməlidir, çünki qəbz düzəlişləri əməliyyatları özləri həyata keçirmir.ƏDV qeydləri. İşləməyə başlamazsanız, düzəlişlər satış və ya satın alma dəftərinin tələb olunan hissələrinə keçməyəcəkdir. ƏDV qeydləri üçün sənədlərin göndərilməsi Mühasibat Meneceri interfeysindən başlayır:

Addım 4: Fərqli əməliyyatlar üçün qəbz düzəldilməsi əlavə vərəqlərdə nəzərə alınıralış-veriş kitabları və ya satış kitabları. Bu səbəbdən, növbəti mərhələdə sənədləri alış kitabının qeydlərinin və satış kitabının qeydlərinin formalaşmasının edilməsi lazımdır. Bu da ayın sonunda məcburi bir prosedurdur.

Bu sənədləri yaratmaq üçün ƏDV sənədlərinin işlənməsindən istifadə etmək rahatdır:

İşlənməyə başlamaq üçün ƏDV sənədlərinin yaradılması üçün ayarı göstərin. Əslində, bu parametr yalnız əl ilə və ya bir cədvələ uyğun olaraq təyin edilir, sənədlərin formalaşdırılması həyata keçirilməlidir. Burada avtomatik bir cədvəl qura bilərsiniz. Ancaq indi bunu etməyəcəyik və əl ilə emal etməyə başlayacağıq:

Addım 5: Gəlin düzəlişlərimizin kitab alış-satışında necə əks olunduğunu görək.

Hər şey!

İndi seçimlərin təfərrüatlarına baxaq:

Əvvəlki rübdə verilmiş mal və xidmətlər qəbzini azaltmalıyıq:

ƏDV hesabatı artıq təqdim edilmişdir.

Malların və xidmətlərin qəbzinə əsasən sənəd qəbzinin düzəldilməsini daxil edəcəyik. 1C onu əməliyyat növü ilə yaradır Varsayılan olaraq əsas sənədlərin düzəldilməsi. Gəlin qiyməti bir-bir satır endirək:

Varsayılan olaraq 1C satış kitabındakı ƏDV-ni bərpa et qutusunu işarələyir. Mən onu götürəcəm.

Sənəd əməliyyatlar yaradır:

Düzəliş edilmiş təchizatçı fakturasının məlumatlarını uyğun olaraq doldurun köprü sənədin zirzəmisində.

3 və 4-cü addımlarda göstərilən ƏDV üçün tənzimləyici prosedurları həyata keçiririk.

Sənədlərin ƏDV reyestrlərinə göndərilməsi ƏDV endiriminin əksini əlavə edirsənəd qəbzinin düzəldilməsi.

Satınalma kitabının formalaşmasında bir qeyd yazacağıq:

İndi Alış-veriş kitabındakı nəticəyə baxa bilərik. Generate əlavəinə bir gənə qoyduq. düzəldilmiş dövr üçün vərəqlər.

Əsas hissədə yeni bir giriş:

Əlavə siyahıda, düzəliş edilmiş giriş üçün girişin tam düzəldilməsi:

Sənədin əməliyyat növünü tərəflərin razılığına əsasən tənzimləməsini seçsək, satış kitabında ƏDV-ni bərpa etmək mümkün olacaq:

Burada satış kitabında ƏDV-ni bərpa et onay qutusunu seçməlisiniz. Bu vəziyyətdə sənəd göndərmələrini alırıq:

Rutin ƏDV əməliyyatları etdikdən sonra aşağıdakı qeydləri alırıq:

Satış dəftərində ƏDV bərpa:

Əməliyyat növü ilə tənzimləmə Tərəflərin razılığı ilə aşağıya doğru düzəliş düzəliş dövründə satış kitabçasının əsas hissəsində yerləşdirilmişdir.

2. Cari il daxilolmalarının yuxarıya uyğunlaşdırılması

Əməliyyat növü İlkin sənədlərin düzəldilməsi qəbzin yuxarıya doğru düzəldilməsi vəziyyətində oxşar nəticə verir. Düzeltmə və faktura veririk:

Sənəd əməliyyatları alırıq:

Rutin ƏDV əməliyyatları həyata keçirildikdən sonra əməliyyatlar belə görünür:

Əməliyyat növü ilə düzəliş Orijinal sənədlərdəki düzəliş, əsas sənəd üçün məbləğləri geri qaytarır və düzəlişin yaradıldığı dövrdə yeni bir giriş yaradır.

Əməliyyat növü Tərəflərin razılığı ilə düzəliş yalnız əks olunurəlavə hesablama fərqlər və düzəliş dövründə alış kitabının əsas səhifəsində əks olunur. Dövrdə əks olunan məbləğlərtəməl sənədtənzimlənməyib.

Əməliyyat növü ilə tənzimləmə Tərəflərin razılığı ilə yuxarı düzəliş düzəliş dövründə alış kitabının əsas hissəsində yerləşdirilmişdir.

3. Əvvəlki illərdən gəlirin tənzimlənməsi

Əvvəlki illərdəki qəbz sənədlərinin düzəldilməsi, cari ilin sənədlərinin düzəldilməsindən fərqlənmir, bəlkə də bir nüans istisna olunur.

Xidmətlərin alınmasını tənzimləyiriksə, son bir ilin düzəlişləri üçün Əlavə nişanında fərqin aid ediləcəyi gəlir və xərc maddələrini göstərmək lazımdır.

Bir addım buraxmış ola bilərsən. Geri qayıtmaq lazımdır addım-addım təsviri və bütün maddələri yoxlayın.

Belə olur ki, məhsul alındıqdan və ya satıldıqdan sonra yazılmış birinciliyi tənzimləmək lazım gəlir. Bu cür tədbirlər tədarükçü və ya alıcı tərəfindən ilkin çatdırılma sənədlərinin icrasında bir səhv aşkar etdikləri təqdirdə və ya özümüz tərəfindən, məsələn, malların qəbulu zamanı hər hansı bir çatışmazlıq və ya artıqlıq aşkar edildikdə başlana bilər.

Müəyyən bir müddətdə yaradılan və yerləşdirilən sənədlər bütün hallarda və ya ən azı düzgün şəkildə düzəldilə bilməz. Məsələn, qapalı bir dövrdə sənədlərdə dəyişiklik edə bilməzsiniz: əvvəlki illərin qəbzlərinin 1C 8.3-də tənzimlənməsi bir çox asılı sənədin yenidən yerləşdirilməsinə və nəticədə - gəlirlərin, vergilərin və s. Məbləğlərinin təhrif olunmasına səbəb ola bilər. 1C sistemində verilmiş ayrı sənədlərdən istifadə edərək bu əməliyyatı əks etdirmək daha düzgündür.

"Satınalmalar" dakı eyni adlı sənəd vasitəsilə tələb olunan məhsulu aldıqdan sonra düzəliş edə bilərsiniz.

Həm də birbaşa qəbzdən "əsas götürün" düyməsini istifadə edin və ya sənədlər siyahısına əl ilə əlavə edin. Tətbiqi dəyişdirmək üçün yeni bir sənəd yaradıldığı təqdirdə, məlumatları düzəldiləcək çatdırılma sənədi göstərilməlidir.

Çatdırılma sənədi əsasında bir düzəliş sənədi daxil edilərsə, müvafiq qəbzdəki məlumatlar avtomatik olaraq doldurulacaq və onu əl ilə aparmağa ehtiyac olmayacaqdır. Lazımi sənədləri bir seçim olaraq qəbz sənədinin özündən və ya onların siyahısından "əsasında" yarada bilərsiniz.

Eyni zamanda, "Mallar" nişanında kəmiyyət və digər nömrələr, qəbul edildikdən sonra göndərilən orijinal sənəddən "Dəyişiklikdən əvvəl" sətrinə kopyalanır, buna görə də bu sətir düzəliş üçün mövcud deyil. "Dəyişiklikdən sonra" sətri avtomatik olaraq oxşar dəyərlərlə doldurulur, lakin dəyişdirilmiş məlumatları daxil etmək üçün mövcuddur. Qəbul edilmiş malların miqdarını dəyişdirə, azalda və ya artıra bilər, həmçinin qiymət gözlənilmədən dəyişsə, məsələn, mallar tədarükçüdən gedərkən və ya faktura operatoru mühasibat sisteminə səhv məlumatlar daxil edərkən qiyməti tənzimləyə bilərsiniz.

Qəbzi rəsmiləşdirən sənədləri dəyişdirdiyiniz zaman tədarükçülərlə qarşılıqlı hesablaşmalarda da dəyişiklik olur. Eyni zamanda, ƏDV uçotunda dəyişiklik etməyi unutmamaq vacibdir.

Məsələn, qəbzi aşağı düzəltdikdə, əvvəl çıxılmaq üçün qeydə alınan ƏDV-ni bərpa etmək üçün "Satış kitabında ƏDV-ni bərpa et" onay qutusunu seçməlisiniz. Bundan sonra proqramda satış kitabının müvafiq qeydləri formalaşır. Bu, "Tərəflərin razılığı ilə tənzimləmə" tələb olunan əməliyyat növünü seçərkən mümkün olur. Bu halda, "Mallarda" ƏDV dərəcəsi dəyişdirilə bilməz.

Sənəddə bu dəyişiklikləri bütün müvafiq mühasibat hissələrində əks etdirmək istədiyinizi və ya yalnız ƏDV mühasibatlığında dəyişikliklər etməyinizi istəyə bilərsiniz. Əməliyyatlar ƏDV bərpa olunmasını əks etdirir və maddə dəyərinin tənzimlənməsi məlumatlarını qeyd edir.

"İlkin sənədlərdə düzəliş" əməliyyatı seçilərsə, düzəlişlər ilkin sənədlərdəki səhvlərə yönəldiləcəkdir. Burada düzəlişlər etmək üçün cədvəl hissəsinin bütün sütunları dəyişdirilə bilər. ƏDV düzəldici hərəkətlər də yarada bilərsiniz.

Seçilmiş satınalma düzəliş sənədlərinə əsasən Alınan Faktura yarada bilərsiniz. Məlumatlar sənədin özündən və ya malların alınması üçün sənədlər siyahısından "Əsasda yaradın" düyməsini basaraq daxil edilir.

Alınan malların dəyəri artdıqda, "Satın alma kitab qeydlərinin formalaşdırılması" sənədini hazırlamaq və "ƏDV çıxılması" nişanını doldurmaq lazımdır.

"Əsasda yaradın" düyməsinə tətbiqdən yeni bir sənəd yaratmağa və ya düzəliş sənədləri siyahısına əl ilə əlavə etməyə imkan verir.

Yeni bir sənəd yaradıldıqda, "Düzəliş sənədləri siyahısından əlavə et" yolu ilə yaradıldığı təqdirdə, məlumatları düzəldiləcək satış sənədini ehtiva etdiyinə əmin olmalısınız.

Satış məlumatlarını dəyişdirdiyiniz zaman yalnız alıcı ilə hesablaşmalar deyil, eyni zamanda şirkətin gəlirləri və buna görə maliyyə nəticəsi də dəyişə bilər.

"1C: Mühasibatlıq" da tətbiqetməni qəbzi düzəltməklə eyni şəkildə aşağıya doğru tənzimləmək lazımdır: əməliyyatı seçirik (razılaşma yolu ilə düzəliş və ya ilkin sənədlərdə lazımi düzəlişlər edilə bilər) və dəyişikliklər edirik maddənin hər bir maddəsi kontekstində müvafiq sütunlarda satılan malların miqdarı və ya dəyəri.

Eynilə, əməliyyatı necə göstərəcəyini - bütün müvafiq hissələrdə və ya bir ƏDV mühasibatında seçəcəyik. "Bütün mühasibat hissələrində" seçdiyiniz təqdirdə, düzəliş mühasibat və vergi uçotu ilə yanaşı, ƏDV mühasibat uçotu registrində də hərəkətlər yaradır.

"Yalnız ƏDV uçotunda" seçsəniz, hərəkətlər yalnız ƏDV mühasibat uçotu registrlərinə uyğun olaraq yaradılır və BU və NU-da düzəlişləri əl ilə əks etdirməlisiniz. "Yalnız çap et" seçsəniz, heç bir hərəkət yaranmır.

Düzəliş fakturası da əsasında verilə bilər.

Satınalma kitabının qeydlərini formalaşdırarkən, "Qəbzlərin və satışların tənzimlənməsi" sənədlərinə görə düzəliş fakturaları var.

"Hesabatlar" bölməsində açıla və yaradıla bilən tənzimləyici hesabat "ƏDV Bəyannaməsi" hazırlanarkən avtomatik doldurulan bəyannamə düzəliş fakturalarını özündə cəmləşdirir.

Beləliklə, 1C proqramı, məhsulların qəbulu və satışı üçün müxtəlif hərəkətləri əks etdirmək üçün olduqca çevik və rahat mexanizmlərə malikdir ki, bunlardan istifadə mühasibat səhvlərindən və ya uzun müddətli əməliyyatlardan qaçınmağa kömək edəcəkdir.

Beləliklə, 1C proqramı, məhsulların qəbulu və satışı üçün müxtəlif hərəkətləri əks etdirmək üçün olduqca çevik və rahat mexanizmlərə malikdir ki, bunlardan istifadə mühasibat səhvlərindən və ya uzun müddətli əməliyyatlardan qaçınmağa kömək edəcəkdir.

Addım 1: Düzəliş edilməli olan mal və xidmətlərin həyata keçirilməsinə əsaslanan giriş yolu ilə Tətbiq Ayarlama Sənədini yaradın:

Sənədi doldurub göndəririk. Aşağıdakı doldurma xüsusiyyətlərinə qayıdacağıq.

Addım 2: Tətbiq tənzimləməsinə əsasən fakturanı daxil edin. Faktura sonrakı addımların düzgün izlənməsini və düzəldilmiş fakturanın çap olunmasını təmin edir.

Addım 3: Sənədlərin ƏDV reyestrlərinə göndərilməsini həyata keçiririk. Bu addım ümumiyyətlə ay sonu bağlanma prosedurlarının bir hissəsi kimi həyata keçirilir. Düzəltmə özü ƏDV uçotuna cavabdeh olan qeydləri dəyişdirmədiyi üçün atlanmaq olmaz, yəni satış və alış kitabları dəyişikliklərimizin işlənmədən mövcud olduğunu bilməyəcəkdir. Hesab meneceri interfeysinə gedək:

Və seçilmiş dövr üçün işləmə aparacağıq:

Addım 4: Əməliyyat növündən asılı olaraq düzəlişlər ya alış kitabçasında, ya da satış dəftərində əlavə vərəqlərdə yerləşdirilə bilər. Heç nəyi qaçırmamaq üçün hər zaman Satınalma Kitab dəftərləri yaradırıq və Satış kitabçası girişlər qururuq. Həm də ayı bağlamaq müddətində.

Bu sənədlər bir anda ƏDV sənədlərinin hazırlanması ilə yaradıla bilər. Eyni yerdə, interfeysdə, hesab menecerinə lazım olan işlənməni tapırıq:

ƏDV sənədləri yaratmaq üçün ayarı doldurmalısınız. Ancaq mürəkkəb bir şey yoxdur: adı və təşkilatı doldurmalısınız. Bu sənəd avtomatik sənədlərin yaradılması üçün bir cədvəl təyin etmək istəyirsinizsə istifadə edilə bilər. Ancaq bir cədvəl təyin edə bilməzsiniz, ancaq mexanizmi əl ilə başladın:

Adım 5: Kitabların alqı-satqısını özləri təşkil edin və bütün düzəlişlərin düzgün yerlərdə olduğunu yoxlayın.

İndi hər bir işə daha ətraflı nəzər salaq.

Əvvəlki rübdə göndərilən tətbiqi azaltmalıyıq. Üzərində ƏDV hesabatı artıq təqdim edilmişdir.

1C Tətbiq Ayarlamasının ilk girişində, 1C onu əməliyyat növü ilə yaradır Varsayılan olaraq əsas sənədlərin düzəldilməsi. Gəlin qiyməti bir-bir satır endirək:

Həyata keçirildikdən sonra elanları alırıq:

Bir faktura yaratmağı unutmayın. Belə görünür:

Sonra sənəd məlumatları alış və satış kitabının formalaşdırılmasına əlavə edilməməlidir. Buna görə sənədləri ƏDV reyestrlərinə göndərdikdən sonra nəticəni Satış Kitabında görə bilərsiniz. Generate əlavəinə bir gənə qoyduq. düzəldilmiş dövr üçün vərəqlər və nəticələnən əlavə vərəqə baxın:

Belə ki,

Orijinal sənədlərdəki əməliyyat növü A ilə düzəliş əsas sənəd üçün məbləğləri geri qaytarır və göndərmə müddətində yeni bir giriş yaradır.

Bu təsiri əldə etmək üçün sənədin əməliyyat növünü tərəflərin razılığı ilə Ayarlama olaraq dəyişdirməlisiniz:

Bu vəziyyətdə sənəd göndərmələrini alırıq:

Gördüyünüz kimi, 19.09 fakturası iştirak edir - satışların azaldılmasına görə ƏDV. Bu cür əməliyyatlar alış kitabında əks olunur. Faktura belə görünür:

1C bu düzəlişləri alış kitabının formalaşmasına daxil edəcəkdir:

ƏDV qeydləri üçün sənədlər aparırıq və tənzimləmə müddəti üçün alış kitabçası hazırlayırıq:

Əməliyyat növü ilə tənzimləmə Tərəflərin razılığı ilə aşağıya doğru düzəliş düzəliş müddətində alış kitabının əsas hissəsində yerləşdirilmişdir.

Əməliyyat növü İlkin sənədlərin düzəldilməsi yuxarı düzəlişlər zamanı oxşar nəticə verir. Düzəliş, göndərmə dövrü üçün Satış Kitabının əlavə siyahısında əks olunur.

Əməliyyat növü Tərəflərin razılığı ilə düzəliş fərqli davranır. Sənədin birinci sətrindəki qiyməti artıraq:

sənəd satış kitabının qeydlərinin formalaşmasına daxil olmur, lakin birbaşa satış kitabının əsas hissəsində əks olunur:

Əməliyyat növü ilə tənzimləmə Tərəflərin razılığı ilə yuxarı düzəliş düzəliş dövründə satış kitabçasının əsas hissəsində yerləşdirilmişdir.

Məsələn, son bir il üçün bir düzəliş edirsinizsə, hesablamanın artıq təqdim olunduğunu və ya düzəlişlər etmək hələ mümkün olduğunu müəyyənləşdirməlisiniz. Bundan asılı olaraq sistem əməliyyatı müxtəlif yollarla hesablayır.

Tərəflərin razılığı ilə düzəlişlər edəcəyik. Əlavə nişanına gedin və lazım olduqda qutuyu qeyd edin:

Dövr bağlanırsa və bir azalmaya uyğunlaşırıqsa, sistem 91.1 digər gəlirlərlə yazışmada 19.09 hesabı vasitəsilə dəyişiklik edər:

Bayraq qoyulmayıbsa, sistem keçən ilin son günündə bütün lazımi düzəlişləri etməyə çalışacaq:

Hər halda, dəyişikliklər düzəliş dövründə alış kitabında əks olunacaq.

Məbləği artırmaq üçün düzəliş etsək, 19.09 hesabı 68.02 ilə əvəz olunacaq və düzəlişin özü düzəliş dövrü üçün satış kitabının əsas hissəsində əks olunacaq.

Əməliyyat üçün İlkin sənədlərin düzəldilməsi, hər halda, əməliyyatlar 68.02 tarixinə qədər veriləcək və göndərmə dövrü üçün əlavə vərəqlər doldurulacaqdır.

Bir yerdə pozulmuş hərəkətlər ardıcıllığınız var. Vacibdir

Vergi ödəyiciləri cari vergi dövründə keçmiş dövrlərlə əlaqəli iqtisadi həyat faktlarını tənzimləmək və ya əks etdirmək lazım olduğu hallarla tez-tez qarşılaşırlar. Bu həm ilkin sənədləri səhv vaxtında təqdim etmiş səhlənkar menecerlərin günahından, həm də müqavilələrin şərtləri ilə əlaqəli obyektiv səbəblərdən və ya mövcud iş məqsədinə əsasən baş verir. Xüsusi vəziyyətlərdə ƏDV, gəlir vergisi və keçmiş dövrlərin uçotu üzrə hesablamaları təsir edən düzəlişlər üçün müxtəlif variantları necə əks etdirəcəyimizi nəzərdən keçirək.

Dəyişikliklə əlaqəli düzəlişlərtərəflərin razılığı ilə ilkin sənədlərdə

Bu cür düzəlişlərin dörd əsas növü var. Bu, tərəflərin razılığı ilə satılan məhsulların (işlərin, xidmətlərin, mülkiyyət hüquqlarının) maya dəyərindəki dəyişiklik (azalma və artım istiqamətində), həmçinin endirim, mükafat və ya mükafat verilməsidir.

Vəziyyət 1. Maliyetin azalması

Əvvəlcə satılan məhsulların (işlərin, xidmətlərin, mülkiyyət hüquqlarının) maya dəyərinin aşağıya doğru dəyişməsi vəziyyətini nəzərdən keçirin.

İlkin məlumatlar

MMC "Alpha" 2014-cü ilin dekabr ayında "Betta" MMC-dən 1.180.000 rubl məbləğində tikinti-quraşdırma işlərini qəbul etdi. (ƏDV daxil olmaqla 18% - 180.000 rubl) və onlar üçün ödənilmişdir. 2015-ci ilin aprel ayında, nəzarət ölçümü nəticəsində 472.000 rubl məbləğində görkəmli, lakin ödənişli iş ortaya çıxdı. (ƏDV 72.000 rubl daxil olmaqla). Təşkilatın mühasibat siyasətinə görə, vaciblik meyarı illik gəlirin 5% -ni təşkil edir. Təşkilatın 2014-cü ildəki gəliri 55 milyon rubl təşkil etmişdir. Alpha MMC bir iddia qaldırdı və Betta MMC-nin 2015-ci ilin aprel ayında imzaladığı və ödədiyi müqavilə qiymətini azaltmaq üçün əlavə bir razılaşma göndərdi.

Mühasibat

İlkin məlumatlar gəlirlərin (görülən işlərin) uçotu üçün sənədlər tərtib edildiyi bir vəziyyəti (tikintidə yayılmış təcrübə) təsvir edir, baxmayaraq ki, bu gəlirlərdən işlərin bir hissəsi yerinə yetirilməyib və ya proses pozuntuları ilə aparılıb. Daha sonra, müxtəlif tikinti (audit) nəzarəti ilə bu aşkarlanır və məbləğlər inşaat podratçılarından "geri alınır". Bu vəziyyətdə, podratçıdan haqsız bir zənginləşdirmə (Rusiya Federasiyası Mülki Məcəlləsinin 60-cı fəsli) var. Yəni PBU 22/2010 "Mühasibat və hesabatdakı səhvlərin düzəldilməsi" uyğun olaraq - məmurların vicdansız hərəkətləri və ya məlumatdan sui-istifadə şəklində bir səhv. Nümunənin şərtlərinə görə səhv əhəmiyyətli deyil və 22/2010 saylı PBU-nun 14-cü bəndinə uyğun olaraq alıcı tərəfindən düzəldilir, yəni əvvəllər tanınmış xərclərin məbləği mənfəət şəklində digər gəlirlər tanınmaqla düzəldilir cari ildə açıqlanan əvvəlki illərin.

Bu vəziyyətdə, aşağıdakı əməliyyatlar əvvəlcə 2014-cü ilin dekabr ayında verilmişdir:

Debet 20 Kredit 60

- 1.000.000 rubl. - imzalanmış akt əsasında podratçının yerinə yetirdiyi işin xərclərini əks etdirir (bəndlər 5, 6.1, 16 PBU 10/99, maddə 254, bəndlər 3, maddə 7, maddə 272, Rusiya Federasiyası Vergi Məcəlləsi) ;

Borc 19 Kredit 60

- 180.000 rubl. - təqdim olunan ƏDV əks olunur;

Borc 68 Kredit 19

- 180.000 rubl. - ƏDV çıxılmaq üçün qəbul edilir;

Debet 60 Kredit 51

- 1.180.000 rubl. - yerinə yetirilən iş üçün ödənilir.

2015-ci ilin aprel ayında əlavə bir razılaşma əsasında müqavilə öhdəlikləri dəyişdirildikdə aşağıdakı qeydlər edildi:

Borc 76.2 Kredit 91.1

- 400.000 rubl. - əlavə müqaviləyə uyğun olaraq digər gəlirləri əks etdirir (bənd 10.6, 16 PBU 9/99);

Borc 76.2 Kredit 68

- 72.000 rubl. - Razılaşmaya uyğun olaraq bərpa olunan ƏDV;

Borc 51 Kredit 76.2

- 472.000 rubl. - iddia üçün vəsait almışdır.

Baxılan vəziyyətdə gəlir vergisi üçün vergi uçotu məqsədləri üçün xərclərə düzəliş edilməlidir.

Bəndinə uyğun olaraq. 2 s.1 sənət. Rusiya Federasiyası Vergi Məcəlləsinin 54-cü maddəsi, keçmiş vergi (hesabat) dövrləri ilə əlaqəli vergi bazasının hesablanmasında səhvlərin (təhriflərin) aşkar edildikdə, cari vergi (hesabat) dövründə vergi bazası və vergi məbləği yenidən hesablanır bu səhvlərin (təhriflərin) edildiyi dövr. Nəticə etibarilə, LLC Alpha-nın 2014-cü il üçün vergi bəyannaməsində, məlumatların tam əks olunmaması səbəbindən ödəniləcək vergi məbləği azaldılmışdır və vergi ödəyicisi vergi orqanına Art-a uyğun olaraq yenilənmiş vergi bəyannaməsini təqdim etmək məcburiyyətindədir. Rusiya Federasiyası Vergi Məcəlləsinin 81-ci maddəsi, itkin vergi məbləğini və müvafiq cərimələri ödəmək üçün (Rusiya Federasiyası Vergi Məcəlləsinin 75-ci maddəsinin 1-ci bəndi).

Xəta ya yox? Vergi Məcəlləsində "səhv" anlayışı yoxdur.

Sənətin 1-ci bəndi əsasında. Rusiya Federasiyası Vergi Məcəlləsinin 11-ci maddəsi, Məcəllədə istifadə olunan Rusiya Federasiyasının mülki, ailə və digər qanunvericilik sahələrinin qurumları, anlayışları və şərtləri, bu qanunvericilik sahələrində istifadə edildikləri mənada tətbiq olunur. , Məcəllə ilə başqa hal nəzərdə tutulmayıbsa. Mühasibatdakı səhvlərin düzəldilməsi qaydaları PBU 22/2010 tərəfindən müəyyən edilir (bax: Rusiya Maliyyə Nazirliyinin 30 yanvar 2012-ci il tarixli, 03-03-06 / 1/40). Yuxarıda deyilənlərdən belə nəticə çıxarmaq olar ki, əgər bəzi hallar mühasibat uçotunda səhv kimi qəbul edilmirsə, onda Vergi Məcəlləsi baxımından heç bir səhv yoxdur.

PBU 22/2010-a uyğun olaraq mühasibat mənasındakı səhvlər qanunvericiliyin, mühasibat siyasətinin düzgün tətbiq edilməməsi, iqtisadi fəaliyyət faktlarının səhv təsnifatı, məlumatların düzgün istifadə edilməməsi, vəzifəli şəxslərin haqsız hərəkətləri kimi qəbul edilməlidir. Ancaq yeni məlumatların əldə edilməsi nəticəsində aşkarlanan iqtisadi fəaliyyət faktlarının əks olunmasında səhvlər və ya səhvlər səhv hesab edilmir. Beləliklə, hər bir mühasib mühasibat uçotunda bir səhv olub-olmaması barədə peşəkar bir qərar verməli və bu qərara uyğun olaraq, vergitutma baxımından vəziyyəti qiymətləndirməlidir.

MMC "Alpha" da paraqraflara uyğun olaraq əvvəllər çıxılmaq üçün qəbul edilmiş ƏDV məbləğini bərpa etməlidir. 1 s.2 sənət. 171, bəndin 1-ci bəndi. Rusiya Federasiyası Vergi Məcəlləsinin 172-si, 72.000 rubl məbləğində. (Rusiya Federasiyası Vergi Məcəlləsinin 170-ci maddəsinin 3-cü bəndinin 4-cü bəndi), bərpa tarixi ən erkən həyata keçirildikdə:

- görülən işlərin maya dəyərinin azaldılması istiqamətində dəyişikliklər üçün alıcı tərəfindən ilkin sənədlərin qəbul tarixi (tərəflərin əlavə razılığı);

- görülən işin dəyəri aşağıya doğru dəyişdikdə satıcı tərəfindən verilmiş düzəldici fakturanın alıcı tərəfindən alındığı tarix (Rusiya Federasiyası Vergi Məcəlləsinin 170-ci maddəsinin 4-cü bəndinin 3-cü bəndi, Qaydaların 14-cü bəndi) Rusiya Hökumətinin 26.12.2011-ci il tarixli 1137 saylı qərarı ilə təsdiq edilmiş ƏDV üçün hesablamalarda istifadə edilən satış kitabı, bundan sonra - Qərar N 1137).

Satışdan əvvəl tanınmış gəlirin düzəldilməsi üzrə əməliyyatlar, əməliyyatın yeni şərtlərinin müəyyən edildiyi aydakı mühasibat uçotunda əks etdirilir, əvvəlki ilin mühasibat uçotu düzəldilmədikdə (mühasibat və maliyyə hesabatları haqqında Qaydaların 80-ci maddəsi Rusiya Federasiyası, bənd 6.4 PBU 9/99) ...

Bu halda satıcı 2015-ci ilin aprel ayında aşağıdakı əməliyyatları etməlidir:

Borc 91.2 Kredit 62

- 472.000 rubl. - hesabat ilində aşkar edilmiş əvvəlki illərin itkisi tanınmışdır (PBU 10/99, maddə 11, hesablar planının istifadəsinə dair təlimatlar, PBU 22/2010, bənd 14);

Borc 68 Kredit 91.1

- 72.000 rubl. - vergi endirimi düzəldici faktura əsasında əks olunur (Rusiya Federasiyası Vergi Məcəlləsinin 1-ci bəndinin 3-cü bəndi, 169-cu maddəsinin 2-ci bəndi).

Satıcıda (podratçıda) vergi

Əvvəlki dövrün vergi bazasının təhrif edilməsi, bu səbəbdən par. Uyğun olaraq həddindən artıq müəssisə mənfəət vergisinin ödənilməsinə səbəb olur. Sənədin 3 s. Rusiya Federasiyası Vergi Məcəlləsinin 54-cü maddəsi ilə vergi ödəyicisi bu təhrifin aşkar edildiyi hesabat dövrü üçün vergi bazasını və vergi məbləğini yenidən hesablamaq hüququna malikdir. Baxılan vəziyyətdə - 2015-ci ilin aprel ayında. Vergi ödəyicisi 2014-cü il üçün yenilənmiş vergi bəyannaməsini təqdim etmək məcburiyyətində deyil (Rusiya Federasiyası Vergi Məcəlləsinin 81-ci maddəsinin 1-ci bəndi, 265-ci maddəsinin 2-ci bəndinin 1-ci yarımbəndi, Rusiya Maliyyə Nazirliyinin 23.03.2012 tarixli 03-07-11 / 79 nömrəli məktubu.

Satıcı ayrıca sənədlərin hazırlandığı tarixdən (razılaşma, razılaşma, digər) beş təqvim günü ərzində aşağıya doğru düzəliş fakturası yazır və çıxılan əlavə dəyər vergisini qəbul edir (Rusiya Vergi Məcəlləsinin 168-ci maddəsinin 3-cü bəndi, 172-ci maddəsinin 10-cu bəndi). Federasiya, Rusiya Federasiyası Ali Arbitraj Məhkəməsinin 11 yanvar 2013-cü il tarixli N 13825/12 saylı Qərarı, N 1137 saylı Qərarla təsdiq edilmiş əlavə dəyər vergisinin hesablanmasında istifadə edilən alış kitabının aparılması qaydalarının 12-ci maddəsi).

Vəziyyət 2. Dəyər artımı

Satılmış məhsulların (işlərin, xidmətlərin, mülkiyyət hüquqlarının) maya dəyərinin artdığı bir vəziyyətdə, düzəlişlər mühasibat və vergi uçotunda əks olunduqda, satıcı və alıcı yerlərini dəyişdirirlər.

ƏDV-yə gəldikdə, satıcı satılan mallardan (işlərdən, xidmətlərdən, mülkiyyət hüquqlarından) əlavə ƏDV alır və alıcı düzəliş sənədlərinin (müqavilələr, düzəliş fakturaları) tərtib olunduğu vergi dövründə ƏDV endirimini qəbul edir. Maddə 154, Rusiya Federasiyası Vergi Məcəlləsinin 168, 172-ci maddələri).

Vəziyyət 3. Endirim verilməsi

Endirimlərin şərtləri, yəni malların (işlərin, xidmətlərin, mülkiyyət hüquqlarının) qiymətlərinin dəyişdirilməsi üçün xüsusi şərtlər və alıcının endirim hüququnun sənədləşdirilməsi qaydası müqavilədə göstərilməlidir (maddənin 2-ci bəndi). Rusiya Federasiyası Mülki Məcəlləsinin 424).

Endirimlər şərti olaraq: keçmişdə (retrodiscount), indiki (son satış qiymətinə əsasən müntəzəm alqı-satqı əməliyyatı kimi əks olunur) və gələcəkdə (məcmu) təmin edilir.

Malların qiymətini dəyişdirən endirimlər ya alıcının müəyyən miqdarda mal alması nəticəsində, ya da müəyyən bir məbləğə mal alarkən meydana gəlir, bu da artıq tərtib olunmuş ilkin sənədlərə düzəlişlər edilməsi lazım gələcəyini göstərir. yuxarı.

Dəyişikliklərin əks olunması prosedurunu təsir edən əsas meyar endirimin verilməsi müddəti, yəni hesabat ilinin bitməsindən əvvəl və ya sonrasıdır.

İlkin məlumatlar

OOO Sigma, 2014-cü ilin Noyabr ayında OOO Gamma'dan 1180.000 rubl dəyərində on avadanlıq satın aldı. ƏDV ilə və dekabr ayında 590.000 rubla daha beşi əldə etdi. ƏDV nəzərə alınmaqla. Eyni zamanda, müqaviləyə uyğun olaraq, alış həcmi 15 ədədə çatdıqda, satılan bütün malların qiyməti orijinaldan 5% endirilir.

Satıcı (podratçı) mühasibat

Bu vəziyyətdə endirimin şərtləri bir hesabat dövründə yerinə yetirilir, satış gəliri və ƏDV təqdim edildiyi zaman düzəliş fakturasına əsasən tənzimlənməlidir.

Dekabr 2014-cü il əməliyyatları:

Borc 62 Kredit 90.1

- 75.000 rubl. FATURA - əvvəllər göndərilən malların gəliri geri çevrildi [(1.000.000 + 500.000) x 5%)];

Borc 90.3 Kredit 68

- 13 500 rubl. FATURA - Verilmiş endirim məbləğinə görə ƏDV geri çevrildi [(180,000 + 90,000) x 5%)].

Gəlin ilkin məlumatları dəyişdirək və endirimin təmin edilməsi üçün tələb olunan alış-veriş həcminin 2015-ci ilin aprel ayında baş verdiyi ilə razılaşaq.

2015-ci ilin aprel ayındakı əməliyyatlar belə olacaq:

Borc 91.2 Kredit 62

- 75.000 rubl. - endirimlərin verilməsi ilə əlaqəli əvvəlki illərin zərərlərini əks etdirir (PBU 10/99-un 11-ci bəndi);

Borc 68 Kredit 62

- 13 500 rubl. - verilmiş endirim məbləğindən ƏDV çıxılması üçün qəbul edilir.

Satıcı vergisi

Malların bir hissəsinin qiymətində (işlərin, xidmətlərin dəyəri, mülkiyyət hüquqları) endirim şəklində endirim təmin edən satıcı, həm də məhsulların satış dövrü üçün korporativ mənfəət vergisi üzrə vergi öhdəliklərini tənzimləyə bilər. vergi orqanına yenilənmiş bir bəyannamənin təqdim edilməsi və malların qiymətində azalma bildirişinə uyğun olaraq qiymət azalması və ya alış qiymətində bir dəyişiklik təsdiq edildiyi müddətdə bu əməliyyat çatdırılma dövründə həddən artıq vergi ödəməsinə səbəb oldu (bəndlər 2, 3, bənd 1, maddə 54, maddə 2, bənd 1, maddə 81, Rusiya Federasiyası Vergi Məcəlləsinin, Rusiya Maliyyə Nazirliyinin Məktubları 29 iyun 2010 N 03-07-03 / 110, 17.10.2014 tarixli Rusiya Federal Vergi Xidməti N ММВ-20-15 / [e-poçt qorunur]).

Endirim verərkən satıcı ayrıca dəyər fərqi üçün alıcıya bir düzəliş fakturası verir, burada bir neçə ilkin fakturada göstərilən malların qiymətlərindəki dəyişikliyi göstərə bilərsiniz (154-cü maddənin 2.1-ci bəndi, 168-ci maddənin 3-cü bəndi, bəndin 2-ci bəndi 169-cu maddənin 5.2-ci bəndi, 170-ci maddəsinin 3-cü bəndinin 4-cü bəndi, 171-ci maddəsinin 13-cü bəndi, Rusiya Federasiyası Vergi Məcəlləsinin 172-ci maddəsinin 10-cu bəndi). Malların dəyərinin azalması nəticəsində yaranan fərq üzrə ƏDV məbləği dəyər dəyişikliyini təsdiqləyən sənədlər olduqda üç il ərzində çıxıla bilər (bənd 3, bənd 3, maddə 168, bəndlər 1, 2, maddə 169, s.13 maddə 171, Rusiya Federasiyası Vergi Məcəlləsinin 10-cu maddəsi 172). Satış dövrü üçün ƏDV hesablamalarını düzəltməyə və yenilənmiş ƏDV bəyannamələrini təqdim etməyə ehtiyac yoxdur.

Alıcının mühasibat uçotu hesabat ilindən əvvəl və ya sonra endirimin olub-olmamasından və endirim alınan mallara şamil edilirsə, o zaman onları satmağı bacardığından və bunun hansı dövrdə baş verdiyindən də asılıdır.

Əvvəlki hesabat dövründə endirimlə satın alınan malların (işlərin, xidmətlərin, mülkiyyət hüquqlarının) satışı zamanı endirim verildiyi müddət ərzində digər gəlirlərdə əks olunur (PBU 9/99 bəndinin 7-ci bəndi).

Verilmiş endirim məbləğinə əlavə dəyər vergisi də verildiyi müddət ərzində bərpa olunur.

Cari hesabat dövründə endirimlə alınmış malların satışı (istehsalına silinməsi) zamanı onun dəyərini tənzimləmək lazımdır.

Endirim müddəti ərzində anbarlarda materiallar varsa, malların dəyərini alınan endirim məbləği, çıxılmaq üçün qəbul edilmiş ƏDV məbləği və satıcı ilə qarşılıqlı hesablaşmalar azaltmaq lazımdır.

Alıcı (müştəri) vergisi

Endirim müddəti ərzində anbarlarda sadalanan mallar üçün alış dəyəri yenidən hesablanır (Rusiya Maliyyə Nazirliyinin 01.16.2012 N 03-03-06 / 1/13 saylı Məktubu) və alınan mallar artıq satılmışsa ( bu alınan xidmətlərə, işlərə də aiddir), vergi dövrü üçün mənfəət vergisi üçün vergi bazasını xərclərin tanınması üçün, o cümlədən poçt maliyyələşdirmə dövründən başlayaraq müvafiq malların vergi uçotunda orta qiymətinin yenidən hesablanması yolu ilə tənzimləmək lazımdır. silinməsi (Rusiya Maliyyə Nazirliyinin 16.01.2012 tarixli 03-03-06 / 1/13, 20.03.2012 tarixli 03-03-06 / 1/137 saylı məktubları, Verginin 254-cü maddəsinin 8-ci bəndi Rusiya Federasiyasının Kodu).

Endirim verərkən alıcı ƏDV çıxılmasında meydana çıxan fərqi tarixlərin əvvəlinə qədər bərpa etməlidir (bir qayda olaraq, qiymət tənzimləmə dövründə):

- malların qiymətini endirmək üçün ilkin sənədlərin qəbul tarixi;

- düzəldici fakturanın alındığı tarix (Rusiya Federasiyası Vergi Məcəlləsinin 3-cü bəndinin 4-cü bəndi, 3-cü bəndi, 170-ci maddəsi).

Satış dövrü üçün ƏDV hesablamalarını düzəltməyə və yenilənmiş ƏDV bəyannamələrini təqdim etməyə ehtiyac yoxdur.

Vəziyyət 4. Bonusun verilməsi(əlavə mal dəstinin verilməsi)

Satınalmanın həcminə dair şərtləri yerinə yetirmək üçün əlavə mal (iş, xidmət) tədarükü şəklində bir bonus verilməsinin şərtləri və alıcının bonus hüququnun sənədləşdirilməsi qaydası müqavilədə göstərilməlidir, habelə əlavə məhsulların dəyərinin müqavilə ilə nəzərdə tutulmuş ümumi xərclərə daxil edilməsi ...

Satıcı (podratçı) ilə mühasibat

Bonus olaraq alıcıya ötürülən malların (işlərin, xidmətlərin) həqiqi dəyəri adi fəaliyyət xərcləri və ya satış xərcləri kimi mühasibat uçotuna daxil edilir (maddələr 5, 7, 8, 9 PBU 10/99).

Gəlir vergisinin vergi uçotunda, müəyyən bir həcmdə məhsulun (natura daxil olmaqla) satın alınması ilə əlaqədar müqavilənin şərtlərini yerinə yetirməsi üçün alıcıya verilən bonus şəklində xərclər əməliyyat olmayan xərclər kimi tanınır. Gəlir vergisi üçün vergiyə cəlb olunan bazanın tənzimlənməsi aparılmır (Rusiya Federasiyası Vergi Məcəlləsinin 265-ci maddəsinin 1-ci bəndinin 19.1-ci yarımbəndi, Rusiya Maliyyə Nazirliyinin 08.11.2011 N 03-03-06 / 1 / 729).

Sənədin 2.1-ci bəndinə uyğun olaraq bağışlandığı kimi köçürülmüş bonus mallarının (işlərin, xidmətlərin) bazar dəyəri üzrə ƏDV hesablanmamaq üçün. Rusiya Federasiyası Vergi Məcəlləsinin 154-cü maddəsində vergi ödəyicisi-satıcı "əsas məhsulun qiymətinə əlavə olaraq köçürülmüş malların qiymətini və əsas əməliyyatdan hesablanan verginin əlavə malların köçürülməsini də əhatə etdiyini" sübut etməlidir. Rusiya Federasiyası Ali Arbitraj Məhkəməsi Plenumunun 30/05/2014 N 33 saylı Qərarının 12). Bunun üçün bonusun uçotu barədə ən dolğun məlumatı müqavilə bağlamaq lazımdır.

Alıcı (müştəri) ilə mühasibat

Mühasibat uçotunda verilən bonus digər gəlirlərin bir hissəsi (maddə 7, 9, 10.6, 16 PBU 9/99), vergi uçotunda isə əməliyyat olmayan gəlirlərin bir hissəsi kimi əks olunur (Vergi Məcəlləsinin 250-ci maddəsinin 10-cu bəndi). Rusiya Federasiyası). ƏDV həmişəki kimi qeyd olunur.

Vəziyyət 5. Mükafat verilməsi

Mükafatın verilmə şərtini və alıcının mükafata hüququnu sənədləşdirmə prosedurunu müqavilədə göstərməyiniz və Art-a uyğun olaraq ilkin sənədləri tərtib etməyiniz məsləhətdir. 06.12.2011 N 402-FZ "Mühasibat haqqında" Federal Qanununun 9-cu maddəsi.

Satıcı (podratçı) ilə mühasibat

Mühasibat. Müqavilənin şərtlərində mükafatın ödənilməsi nəticəsində tədarük olunan malların (işlərin, xidmətlərin, mülkiyyət hüquqlarının) qiymətində dəyişiklik nəzərdə tutulmayıbsa, verilən mükafat məbləği adi xərclər üçün xərc kimi tanınır hesabat dövründə təşkilatın alıcı qarşısında təqdim etdiyi mükafat məbləğində bir öhdəliyi olduğu fəaliyyətlər (məsələn, satış xərcləri kimi) (maddələr 5, 16, 18 PBU 10/99). Qaydalara görə əvvəlcədən tanınmış satış gəlirlərinə mükafat məbləğinə görə düzəliş edilmir (PBU 9/99-un 6.5-ci bəndi).

Gəlir vergisinin vergi uçotunda mükafat təqdim edildiyi tarixə əməliyyat olmayan xərclər kimi aşağıdakılarla hesablanır:

- mallar - bəndlərə əsasən. Sənətin 19.1-ci maddəsi 265, səh. 3 s.7 sənət. Rusiya Federasiyasının Vergi Məcəlləsinin 272;

- işlər, xidmətlər - paraqraflar əsasında. 20 s.1 sənət Rusiya Federasiyası Vergi Məcəlləsinin 265-ci maddəsi (Rusiya Maliyyə Nazirliyinin 20.10.2014-cü il tarixli N 03-03-06 / 1/52651, 07.04.2014 tarixli N 03-03-06 / 1/15487 saylı məktubları).

Satıcının müəyyən bir həcmdə alış (sifarişli işlər, xidmətlər) əldə etməsi üçün mükafat (mükafat) alıcısına köçürdüyü bir vəziyyətdə, əvvəllər verilmiş malların (işlərin, xidmətlərin) dəyərini dəyişdirmədikdə, satıcının əsasları yoxdur ƏDV vergi bazasının tənzimlənməsi (Rusiya Maliyyə Nazirliyinin 24.04.2013-cü il tarixli, 03-07-11 / 14301 nömrəli məktubu).

Təqdim olunan mükafat məbləği göndərilən malların (işlərin, xidmətlərin) maya dəyərinin azalmasına səbəb olarsa, alıcının mükafat almaq hüququnu təsdiqləyən sənəd (akt, bildiriş, protokol və s.) Tərtib etdikdən sonra satıcı azaltmaq üçün düzəliş fakturası hazırlamalı və cari dövrün alış kitabında qeyd etməlidir (Qərar N 1137).

Xahiş edirik unutmayın: qida məhsullarının satışı baxımından mükafat miqdarı alıcı tərəfindən satın alınan malların qiymətinin 10% -dən çox olmamalıdır (28 dekabr 2009-cu il tarixli, 381 nömrəli Federal Qanunun 9-cu maddəsinin 4-cü bəndi) FZ "Rusiya Federasiyasında Ticarət fəaliyyətinin dövlət tənzimlənməsinin əsasları haqqında") ... Rusiya Federasiyası Hökumətinin 15 İyul 2010-cu il tarixli 530 saylı Qərarında göstərilən malların satışı baxımından mükafatın ödənilməsinə icazə verilmir.

Alıcı (müştəri) ilə mühasibat

Mühasibat uçotunda verilən bonus digər gəlirlərdə əks olunur (maddələr 7, 9, 10.6, 16 PBU 9/99).

Gəlir vergisinin vergi uçotunda alıcının əldə etdiyi mükafatı (mükafatı) əməliyyat olmayan gəlirlərin tərkibinə daxil etməsi məsləhət görülür (Rusiya Maliyyə Nazirliyinin 26 Avqust 2013-cü il tarixli, 03-01-18 nömrəli məktubu) 35003). Eyni zamanda, RF Vergi Məcəlləsində birbaşa belə bir tələb yoxdur.

Müəyyən bir satınalma həcminə nail olmaq üçün alınan mükafat (mükafat) əvvəllər verilmiş malların (işlərin, xidmətlərin) dəyərini dəyişdirmirsə, alıcının ƏDV üçün vergi endirimləri məbləğini geri qaytarmaq üçün heç bir əsası yoxdur (Nazirliyin Məktubu Rusiya Maliyyəsi, 04.24.2013 tarixli N 03-07-11 / 14301).

Ancaq alınan mükafat məbləği göndərilən malların (işlərin, xidmətlərin) maya dəyərinin azalmasına səbəb olarsa, ƏDV tutulması məbləğini tənzimləmək və satıcıdan düzəliş fakturasını cari dövrün satış kitabında qeyd etmək lazımdır. (Qərar N 1137).

Xahiş edirik unutmayın: qida məhsullarının tədarükü üçün müqavilələr üzrə ödənilən mükafat əvvəllər çatdırılmış məhsulların dəyərini dəyişdirmir, bu da satıcı və alıcının vergi bazasının tənzimlənməsinə ehtiyac olmadığını göstərir (Rusiya Maliyyə Nazirliyinin tarixli məktubu 09/18/2013 N 03-07-09 / 38617, maddənin 4-cü bəndi. 8 Federal Qanun 28.12.2009 N 381-FZ).

Gec qəbul olunmuş sənədlərin əks olunması

Mühasibat

Ticarət əməliyyatlarının gec alınmış sənədlərə əks olunması qaydası onların nə vaxt alındığına bağlıdır (PBU 22/2010):

- maliyyə hesabatlarını imzalamadan əvvəl;

- maliyyə hesabatlarını imzaladıqdan və təqdim etdikdən sonra, lakin təsdiqlənmədən əvvəl;

- maliyyə hesabatları təsdiq edildikdən sonra;

habelə əhəmiyyətlilik səviyyəsində (təşkilat əhəmiyyətliliyi müstəqil olaraq müəyyənləşdirir, xüsusən də Rusiya Maliyyə Nazirliyinin 24.01.2011 N 07-02-18 / 01 tarixli Məktubuna baxın).

"Əhəmiyyətsiz" sənədlər alındıqları hesabat dövründə əks etdirilir (PBU 22/2010, maddə 14), qeydlər ilə:

Debet 60, 62, 76 Kredit 91.1

- bildirilməyən gəlir (həddindən artıq xərc) müəyyən edilmişdir;

Borc 91.2 Kredit 10, 60, 62, 76

- bildirilməmiş xərc (artıq gəlir) müəyyən edilmişdir.

İllik hesabların təsdiqindən sonra alınan "maddi" sənədlər cari hesabat dövründə əks olunur. Təsdiq olunmuş hesabatların düzəldilməsi aparılmır (Mühasibat və hesabat vermə Qaydalarının 39-cu bəndi, PBU 22/2010, 1-ci bənd, 9-cu bənd, 10-cu bənd). Bu vəziyyətdə elanlar tərtib olunur:

Debet 62, 76 və s. Kredit 84

- əvvəlki dövrdə bildirilməmiş gəlir (həddindən artıq xərc) aşkar edilmişdir;

Debet 84 Kredit 60, 76, 10 və s.

- əvvəlki dövrün açıqlanmamış xərcləri (artıq gəlirləri);

Borc 84 Kredit 68

- yenidən işlənmiş bəyannaməyə əsasən əvvəlki dövrün mənfəətinə əlavə vergi tutulmuşdur;

Borc 68 Kredit 84

- yenidən işlənmiş bəyannaməyə əsasən son ilin gəlir vergisi azaldılmışdır.

Vergi uçotunun düzəldilməsindən (və ya düzəldilməməsindən) asılı olaraq PBU 18/02-nin 4, 7 bəndlərinə uyğun olaraq ya daimi vergi öhdəliklərini (Debet 99 Kredit 68), ya da daimi vergi varlığını (Debit 68 Kredit) əks etdirmək lazımdır. 99).

Maliyyə hesabatlarının imzalanmasından və təqdim edilməsindən sonra alınan, lakin təsdiqlənməmişdən əvvəl alınan "maddi" sənədlər dekabr ayının qeydləri ilə düzəldilir və maliyyə hesabatlarının dəyişdirilməsinin səbəbləri göstərilməklə əvəz edilməlidir (bəndlər 6, 7, 8, 15 PBU 22/2010).

Vergi

Keçmiş dövrdə iş əməliyyatlarını əks etdirməmək, keçmiş dövrlər üçün məlumatların təhrif olunmasına səbəb olan bir səhvdir. Buna görə, təsdiqedici sənədlər alındıqdan sonra (Rusiya Federasiyasının Vergi Məcəlləsinin 25-ci bəndinin 1-ci bəndi) və bəndinə uyğun olaraq. İncəsənət. Rusiya Federasiyası Vergi Məcəlləsinin 54, 272-ci maddəsi, Rusiya Federasiyası Ali Arbitraj Məhkəməsi Rəyasət Heyətinin 09.09.2008-ci il tarixli 4894/08 saylı qərarı ilə:

- əvvəlki dövrə aid gəlir miqdarının artması ilə düzəlişin aid olduğu dövr üçün yenilənmiş vergi bəyannaməsi təqdim edilir (Rusiya Federasiyası Vergi Məcəlləsinin 54-cü maddəsinin 1-ci bəndi);

- əvvəlki dövrə aid xərclərin artması ilə vergi ödəyicisi seçmək hüququna malikdir (3-cü bənd, 54-cü maddənin 1-ci bəndi, 2-ci bənd, 81-ci maddənin 1-ci bəndi, 272-ci maddənin 7-ci bəndinin 3-cü yarımbəndi). Rusiya Federasiyası Vergi Məcəlləsi, FAS Qərarları 05.06.2012 N A44-3816 / 2011, 31.01.2011 N A56-10165 / 2010, 22.02.2012 N Şimali Qafqaz Bölgəsi 14.08.2013 N A40-110013 / 12-20-566 tarixli, 15.03.2013 N A40- 54227 / 12-90-293, Moskva Bölgəsinin A53-11894 / 2011, 26.03.2013 tarixli Dördüncü Arbitraj Məhkəməsi N 09AP-6639/2013, Rusiya Maliyyə Nazirliyinin 23.01.2012 tarixli Məktubları N 03-03- 06/1/24, 25.08.2011 tarixli N 03-03-10 / 82, Rusiya Federal Vergi Xidmətinin 11.03 tarixli .2011 N KE-4-3 / [e-poçt qorunur]):

ilkin mühasibat sənədinin aid olduğu dövr üçün yenilənmiş vergi bəyannaməsini təqdim etmək;

və ya cari vergi dövründə (ildə) vergiyə cəlb olunan bazanı tənzimləmək.

Buraxılmaması lazım olan xüsusiyyətlər

Vergi ödəyicisi cari dövrün vergi tutulan bazasını yalnız səhvin aid olduğu dövrdə vergi ödəyicisinin vergi uçotu məlumatlarına əsasən mənfəət əldə etdiyi təqdirdə tənzimləmək hüququna malikdir. Vergi uçotu məlumatlarına görə bir zərər alındığı təqdirdə, həddindən artıq vergi ödəmə faktı olmadığına görə, güncellenmiş vergi bəyannaməsi təqdim olunur (Rusiya Maliyyə Nazirliyinin 30.01.2012-ci il tarixli, 03-03-06 nömrəli məktubları) / 1/40, 05.10.2010 tarixli 03-03- 06/1/627, 11.08.2011 tarixli N 03-03-06 / 1/476, 15.03.2010 tarixli N 03-02-07 / 1-105) .

Əvvəlki dövrün xərcləri cari vergi dövründə tərtib edilmiş və alınan ilkin sənəddə əks olunarsa, vergi uçotu məqsədi ilə belə sənədin xərcləri cari hesab ediləcəkdir, çünki sənədin tərtib edildiyi tarix əsasdır. ticari əməliyyatların əks olunması üçün şərt (Rusiya Federasiyası Vergi Məcəlləsinin 272-ci maddəsinin 2-ci bəndi, Rusiya Maliyyə Nazirliyinin 14 dekabr 2011-ci il tarixli 03-03-06 / 1/824 saylı məktubları, 22 dekabr tarixli Moskva üçün UFNS, 2011 N 16-15 / [e-poçt qorunur]).

Müştəri tərəfindən ilkin sənədin imzalanma tarixi növbəti hesabat dövrünə aiddirsə, vergi uçotundakı fərq müqavilə üzrə hansı münasibətlərin - xidmətlərin göstərilməsindən və ya işin yerinə yetirilməsindən asılı olaraq yaranacaqdır:

- xidmətlər göstərildikdə və onların göstərilməsinə dair dəlillər olduqda, gəlir və ƏDV aktın tarixinə qədər əks olunur, yəni. müştərinin aldığı xidmətlər üçün ödəmə borcu olduğu tarixdə və müştəri tərəfindən aktın imzalanma tarixindən asılı deyildir (Rusiya Vergi Məcəlləsinin 38-ci maddəsinin 5-ci bəndi, 39-cu maddəsinin 1-ci bəndi). Federasiya, Rusiya Maliyyə Nazirliyinin 13.11.2009 N 03-03- 06/1/750 tarixli Məktubu, Rusiya Federasiyası Ali Arbitraj Məhkəməsinin 08.12.2010 NAS-15640/10 saylı Qərarı, Federal Məktub Rusiyanın Moskva üçün Vergi Xidməti 30.04.2008 N 20-12 / 041989 saylı) və müştəri vergi məqsədləri üçün xərcləri göstərilən xidmətlər aktını imzaladığı tarixdən əvvəl tanımır;

- gəlirləri, podratçıdan ƏDV-ni və müştəridən gələn xərcləri əks etdirən iş yerinə yetirildikdə, müştərinin onların nəticələrini qəbul etdiyi tarix (aktın imzalanma tarixi) vacibdir (Mülki Məcəllənin 720-ci maddəsinin 1-ci bəndi). Rusiya Federasiyası Məcəlləsi, Rusiya Maliyyə Nazirliyinin 16 Mart 2011-ci il tarixli N 03-03- 06/1/141 nömrəli məktubu).

ƏDV uçotu

Satıcıdan bir faktura alındıqdan və Sənəddə nəzərdə tutulmuş digər şərtlər yerinə yetirildikdə. Rusiya Federasiyası Vergi Məcəlləsinin 172-ci maddəsi, alıcının vergi endirimini tətbiq etmək hüququna malikdir.

Vergi ödəyicisi sonrakı vergi dövründə hesab-faktura alarkən əvvəlki vergi dövrləri ilə əlaqədar ƏDV üzrə vergi bazasının hesablanmasında hər hansı bir səhv və təhrifə malik deyildir və bu səbəbdən məlumatların əks olunmaması və ya natamam əks olunması faktı yoxdur. , yenidən işlənmiş bəyannaməni Maddə ilə müəyyən edilmiş qaydada vergi orqanına təqdim etmək üçün heç bir əsas yoxdur. Rusiya Federasiyasının Vergi Məcəlləsinin 81.

Faktura satıcı tərəfindən bir vergi dövründə verilirsə və növbəti vergi dövründə alıcı tərəfindən alınıbsa, vergi endirimi fakturanın faktiki alındığı vergi dövründə edilə bilər (bənd 2, bənd 1.1. Rusiya Federasiyası Vergi Məcəlləsinin 172-ci maddəsi, s. 1137 saylı Qərar ilə təsdiq edilmiş əlavə dəyər vergisinin hesablanmasında istifadə edilən alış kitabının aparılması qaydalarının 2-ci bəndi). Bunun üçün belə bir fakturanın alınması anını qeyd etmək məsləhətdir (alınmış və verilmiş hesab-fakturalar jurnalında, daxil olan yazışmalar jurnalında qeydiyyatdan keçin, zərf və poçt (kuryer) işarələri əlavə edin və s.).