Bildiyiniz kimi, müəssisənin sərəncamında olan əsas vəsaitlər, dünyada olan hər şey kimi, köhnəlməyə və köhnəlməyə məruz qalır. Buna görə də onların səmərəli işləməsi üçün vaxtaşırı və / və ya təmir tələb olunur.

1C Mühasibat Proqramının 8.2 versiyasında modernləşdirmə prosesinin əksini düşünün. Ənənəvi olaraq, baxılma Ukrayna konfiqurasiyasında aparılacaq.

1C proqramında modernləşdirmə aparmaqda heyrətamiz dərəcədə çətin bir şey yoxdur.

Ancaq bunu düzgün etmək üçün təmir və təmir proseslərindəki fərqləri anlamaq lazımdır. Maliyyə Nazirliyi və Ukrayna Dövlət Xəzinədarlığının 31 İyul 2006-cı il tarixli 3.4-08 / 1342-7137 saylı məktubunda deyildiyi kimi, “fondlar (ƏS) texniki və istismar (pasport) dəyişdirilməsini nəzərdə tutan işlər toplusudur. texniki və iqtisadi səviyyələrini artırmaq üçün əsas vəsaitlərin keyfiyyətlərini (xüsusiyyətlərini, xüsusiyyətlərini). Təmir konsepsiyası, Ukrayna Dövlət İnşaat Komitəsinin 30 aprel tarixli izahatında "sistemli və vaxtında texniki xidmətin göstərilməsini və konstruksiyaların və mühəndis avadanlıqlarının vaxtından əvvəl aşınmasının qarşısının alınmasını təmin edən təmir və tikinti işləri kompleksi" olaraq təyin edilmişdir. 2003 No 7 / 7-401.

Mühasibat uçotu üçün əsas olanı qeyd edək. Müasirləşdirmə xərclərini 15 -ci qrup ödəyir, əsas vəsaitin ilkin dəyərini artırır. Təmir xərcləri cari dövrün xərclərinə daxil olan 235 hesabında uçota alınır.

Hipotetik bir maşın alətini modernləşdirəcəyik.

Əvvəlcə xidmətlərin alınması üçün sənədi dolduracağıq. Bunu etmək üçün "OS" funksiya panelinin sekmesini açın və "Mal və xidmətlərin alınması" jurnalını açın.

Jurnalda, "+ Əlavə et" düyməsini basaraq yeni bir sənəd yaradın və yuxarıda müzakirə etdiyimiz şəkildə bu yeni sənədin başlığını doldurun. Təmir tarixini doldurduqdan sonra, əməliyyatın göstərildiyi tərəf - "avadanlıq", "Xidmətlər" sekmesine keçin.

Burada "+" düyməsini basaraq yeni bir sətir yaradın və nomenklaturanı və modernləşdirmə miqdarını doldurun, həmçinin sənədin cədvəl hissəsinin qalan sütunlarını doldurun. 1522 modernləşdirmə hesabını göstəririk, analiz növünü yoxlayırıq (tikinti obyektləri, xərc maddələri), subconto1 (maşınların modernləşdirilməsi), subconto2 (avadanlıqların modernləşdirilməsi) və s. Bir nomenklatura şəklində bir freze tezgahının modernləşdirilməsi üçün əvvəllər hazırlanmış xidməti seçəcəyik.

Burada "+" düyməsini basaraq yeni bir sətir yaradın və nomenklaturanı və modernləşdirmə miqdarını doldurun, həmçinin sənədin cədvəl hissəsinin qalan sütunlarını doldurun. 1522 modernləşdirmə hesabını göstəririk, analiz növünü yoxlayırıq (tikinti obyektləri, xərc maddələri), subconto1 (maşınların modernləşdirilməsi), subconto2 (avadanlıqların modernləşdirilməsi) və s. Bir nomenklatura şəklində bir freze tezgahının modernləşdirilməsi üçün əvvəllər hazırlanmış xidməti seçəcəyik.

Bütün daxil edilmiş məlumatları yoxladıqdan sonra sənədi yerləşdiririk.

Bütün daxil edilmiş məlumatları yoxladıqdan sonra sənədi yerləşdiririk.

Sonra, əsl modernləşməyə keçirik. Bunu etmək üçün "OS" funksiya panelinin eyni sekmesinde tapdığımız "ƏS Müasirləşdirilməsi və Təmiri" jurnalını açın. Jurnalda, "+ Əlavə et" düyməsini basaraq, yeni bir sənəd yaradın və başlıq detallarını doldurun. Təkmilləşdirmə növünün seçilməsi - modernləşmə. Bizim vəziyyətimiz üçün, bu modernləşmədir, bu, məqalənin əvvəlində modernləşdirmə və təmir anlayışlarının tətbiqi ilə müzakirə olunan məqamdır. Bundan əlavə, hadisə (modernləşdirilmiş), modernizasiyanın silindiyi tikinti obyektini göstərdiyinizə əmin olun (əvvəlki sənəddə göstərilmişdir). Bundan sonra "Mühasibat və vergi uçotu" sekmesine keçin.

Bu sekmədə hesabın düzgünlüyünü yoxlayırıq (1522) və "Məbləği hesabla" düyməsini basın, bundan sonra proqram avtomatik olaraq uyğun sahələrdə modernizasiyaya sərf olunan ümumi məbləği əvəz edəcək. Müasirləşdirmə xidmətlərinin alınması üçün sənəddə göstərildiyi kimi xərcləri əks etdirməyin ümumi üsulunu göstərəcəyik. Və "Əsas vəsaitlər" sekmesine keçin.

Burada "+" düyməsini basaraq yeni bir xətt yaradırıq, bundan sonra təkmilləşdirilmiş əsas aktivi göstəririk.

Hesablanmış və doldurulmuş bütün məlumatları yenidən yoxlayacağıq və sənədi yerləşdirəcəyik. Amortizasiya gələn aydan başlayaraq yeni məlumatlar əsasında hesablanacaq.

Bu, 1C versiyası 8.2 -də yeniləmə prosesinin nəzərdən keçirilməsini tamamlayır.

Çətinlikləriniz varsa, mütləq kömək edəcəyik.

Əməliyyatı müzakirə edə və bununla bağlı suallar verə bilərsiniz

Məsələn, "Ticarət şirkəti" Dom "MMC IV rübdə əlavə bir sabit disk quraşdıraraq üçüncü bir təşkilatın köməyi ilə serveri (OS) modernləşdirir. Nəticədə işin texniki xüsusiyyətləri yaxşılaşır. Serverin ilkin dəyəri artır, lakin istifadə müddəti dəyişmir. Qeydlər yaratmaq, hesablamaq lazımdır. Bunu etmək üçün 1C 8.2 -də əməliyyatları tərtib etmək lazımdır:

1 nömrəli əməliyyatı yerinə yetirmək üçün parametrlər:

2 nömrəli əməliyyatı yerinə yetirmək üçün parametrlər:

3 nömrəli əməliyyatı yerinə yetirmək üçün parametrlər:

4 nömrəli əməliyyatı yerinə yetirmək üçün parametrlər:

5 nömrəli əməliyyatı yerinə yetirmək üçün parametrlər:

1C 8.2 -də "Mal və xidmətlərin alınması" sənədinin doldurulmasının xüsusiyyətləri - Sənədin yaradılması - menyu düyməsi "Əlavə et" -əməliyyat növü Satınalma, komissiya:

Sənəd Mal və xidmətlərin alınması 1C 8.2 -də materialların alınması üçün mühasibat qeydləri yaranır:

1C 8.2 -də, USN -ə görə yığım reyestri qeydlər formalaşdırdı:

Doldurma xüsusiyyətlərini nəzərdən keçirin. Sənəd yaradılması - menyu İstehsal - Tələb - Yol vərəqəsi - düymə "Əlavə et.

Başlığın doldurulması:

Diqqət! Qutudakı onay qutusu Materiallar sekmesinde xərc hesabları cədvəl bölməsində göstərilən materiallar fərqli xərc hesablarına və ya fərqli alt kontona silindikdə quraşdırmaq rahatdır. Bütün materiallar eyni xərc hesabına və eyni subconto'ya debetdirsə, onay qutusunu silmək və nişana məlumat daxil etmək daha asandır. Xərc hesabı.

Əlfəcin doldurulması Materiallar:

Əlfəcin doldurulması Xərc hesabı:

08.03 hesabı üçün Analytics (Subconto), nümunəmizdə belədir:

Sənəd Faktura tələbi 1C 8.2 -də, materialların dəyərinin obyektin təkmilləşdirilməsi xərclərinə silinməsi üçün mühasibat qeydləri yaranır:

1C 8.2 -də "Mal və xidmətlərin alınması" sənədini doldurmağın xüsusiyyətlərini nəzərdən keçirin.

Sənəd yaradılması - menyu Satınalma - Mal və xidmətlərin alınması - düymə "Əlavə et" -əməliyyat növü Satınalma, komissiya.

Kataloqdan bir xidmət adı seçmək "Nomenklatura"(ümumiyyətlə bir qrup Xidmətlər), miqdarı, qiyməti, ƏDV dərəcəsini göstərməlisiniz;

Qrafikdə Xərc Hesabı (BU)- modernləşdirmə və subconto xərclərinin toplanacağı hesab:

Qrafikdə Xərclər (OU)- məna Qəbuledilməz, bu xərcləri ayrıca modernləşdirmə xərcləri olaraq nəzərdən keçirəcəyimizə görə, yəni. üçüncü şəxslər tərəfindən xidmətlərin göstərilməsi üçün xərclərin qəbul edilməsi üçün ümumi qaydalar uyğun deyil:

Sənəd Mal və xidmətlərin alınması 1C 8.2 -də 08.03 "Əsas vəsaitlərin tikintisi" hesabında əsas vəsaitlərin modernləşdirilməsi üçün xərclərin toplanması üçün mühasibat qeydləri yaranır:

USN -ə görə yığım reyestrində aşağıdakı qeydlər meydana gəldi:

1C 8.2 -də "ƏS -in modernləşdirilməsi" sənədini doldurmağın xüsusiyyətlərini nəzərdən keçirin.

OS – OS modernizasiyası- düymə " Əlavə et».

Sənədin başının doldurulması:

Əsas vəsaitlər sekmesini doldurun:

Əsas vəsaitlər bölməsinin tamamlanması:

Əlfəcin doldurulması Vergi uçotu (STS):

Sənəd OS modernizasiyası 1C 8.2 -də əsas vəsaitlərin dəyərinin artması üçün mühasibat qeydləri yaradılır. Əməliyyatlardan da göründüyü kimi, əsas aktivin təkmilləşdirilməsinin bütün xərcləri onun xərclərinə daxildir. və ƏDV:

Vergi kitablarında heç bir hərəkət yoxdur.

1C 8.2-də "Cari hesabdan silin" sənədini doldurmağın xüsusiyyətlərini nəzərdən keçirin.

Sənəd yaradılması menyu vasitəsilə həyata keçirilir: Bank - Bank çıxarışları - Cari hesabdan silinmə düymə "Əlavə et"- əməliyyat növü Təchizatçıya ödəniş.

Sahədə Siyahı yoxlanılmalıdır. Sənədin forması dəyişəcək, cədvəl bölməsində bir neçə ödəniş müqaviləsinə əsasən ödəniş məlumatlarını bir ödəniş tapşırığına daxil etmək mümkün olacaq;

Cədvəl bölməsində bir müqavilə kontekstində ödəniş haqqında məlumat daxil etməli olduğunuz bir xətt görünəcək. Hər bir müqavilə üçün məlumat daxil etmək üçün oxşar hərəkətlər edilməlidir:

Sənəd Cari hesabdan silin 1C 8.2 -də əsas vəsaitlərin modernləşdirilməsi üçün material və xidmətlər üçün qarşı tərəfə pul köçürülməsi üçün mühasibat qeydləri yaranır:

USN -ə görə yığım reyestrində aşağıdakı qeydlər meydana gəldi:

1C 8.2 -də "USN və IE üçün əsas vəsaitlərin və qeyri -maddi aktivlərin ödənişinin qeydiyyatı" sənədinin doldurulmasının xüsusiyyətlərini nəzərdən keçirin.

Sənəd menyu vasitəsilə yaradılır: Əməliyyatlar – Digər əməliyyatlar – Sadələşdirilmiş vergi sistemi və fərdi sahibkarlar üçün əsas vəsaitlər və qeyri -maddi aktivlər üçün ödənişin qeydiyyatı- düymə "Əlavə et".

Sənədin başının doldurulması:

Əlfəcin doldurulması OS modernizasiyası:

Sənədin nəticəsi olaraq, OS -nin təkmilləşdirilməsi xərcləri tənzimləyici sənəddən sonra müvafiq olaraq Bölmə 1 və Bölmə 2 -də Gəlir və Xərclər Kitabında əks olunacaq. Sadələşdirilmiş vergi sistemi altında əsas vəsaitlərin alınması xərclərinin tanınması 1C 8.2 -də.

Mühasibat uçotu üçün göndərmə sənədi yaradılmır.

USN -ə görə yığım reyestrində aşağıdakı qeydlər meydana gəldi:

Sadələşdirilmiş vergi sistemi üçün əsas vəsaitlərin alınması xərclərinin tanınması 1C 8.2 -də:

USN -ə görə yığım reyestrində aşağıdakı qeydlər meydana gəldi:

Sənədlərin yaradılması və yerləşdirilməsi Əsas vəsaitlərin köhnəlməsi və köhnəlməsi 1C 8.2 -də:

Mühasibat sənədi Əsas vəsaitlərin köhnəlməsi və köhnəlməsi 1C 8.2 aylıq amortizasiyanın hesablanması üçün mühasibat qeydləri yaradır:

1C 8.2 -də "Sadələşdirilmiş vergi sisteminə görə gəlir və xərclərin uçotu kitabı" hesabatının tərtib edilməsi:

ƏS -in modernləşdirilməsi və ödənilməsi xərclərinin IV rübdə edildiyinə görə xərclərin bütün məbləği IV rübdə Rusiya Federasiyasının Vergi Məcəlləsinin qaydalarına uyğun olaraq qəbul edilir və əks olunur. Bölmə I və Bölmə IMən v Kitab gəlir və xərclər IV rübdə:

Daxil olan xərclər II hissə, nişanda əks olunur Əsas vəsaitlərin alınması xərcləri:

(Hələ reytinq yoxdur)

Bu materiallar mövcuddur

yalnız qeydiyyatdan keçənlər üçün baxmaq üçün

Profbuh8.ru layihəsinin abunəçiləri

Bu yazıda əsas vəsaitlərin modernləşdirilməsi (OS) və bu əməliyyatın mühasibat və vergi uçotunda əks olunması ilə bağlı məsələləri nəzərdən keçirəcəyik.

Yadviga Sorokin , ABBYY Ukrayna "1C: Enterprise 8" sistemlərinin tətbiqi üzrə aparıcı məsləhətçi-analitik

ƏS -in modernləşdirilməsi bir obyektin təkmilləşdirilməsinə (əlavə avadanlıq, yenidən qurma və s.) Bu cür xərclər hesabın 15-ci subhesablarında toplanır. Görə P (S) BU 7əsas vəsaitin ilkin dəyəri bu xərclərin məbləği ilə artırılmalıdır. Amma görə 02.12.2010 No 2755-VI Ukrayna Vergi Məcəlləsi müəssisələr, çəkildikləri dövrün xərclərini, əsas vəsaitlərin təmiri və təkmilləşdirilməsi xərclərini ilin əvvəlindəki bütün əsas fondlar qrupunun ümumi dəyərinin 10% -i nisbətinə aid etmək hüququna malikdirlər.

Bir müəssisə bu cür xərcləri mühasibat uçotu (BU) və vergi (OU) uçotunda sinxronizasiya etmək qərarına gəlirsə, "Təşkilatların uçot siyasəti" ayarlarında "BU -da əsas vəsaitlərin dəyərini yaxşılaşdırma miqdarına görə artırın" qutusunu işarələyin. GCC tərəfindən müəyyən edilmiş qaydada "(Şəkil 1). Bu parametr mühasibat uçotunda əsas vəsaitlərin təkmilləşdirilməsi və təmiri üzrə əməliyyatlara təsir göstərir.

Əsas vəsaitlərin təkmilləşdirilməsi və təmiri ilə bağlı hər hansı bir xərcin məbləği ilin əvvəlindəki bütün uzunmüddətli aktivlərin balans dəyərinin 10% -dən azdırsa, o zaman cari dövrün xərcləri silinir (yəni , 9 -cu sinif hesablarına).

Əgər əsas vəsaitlərin təkmilləşdirilməsi və təmiri ilə bağlı hər hansı bir xərcin məbləği ilin əvvəlində bütün uzunmüddətli aktivlərin balans dəyərinin 10% -dən çoxdursa, artıqlıq baxımından qeyri-dəyərlərin dəyərinə daxil edilir. -cari aktiv (yəni 10-12 hesabların subhesablarında).

Tikilməkdə olan (modernləşdirilmiş, yenidən qurulmuş, quraşdırılmış) əsas vəsaitlərin yığılması üçün analitik uçot aparmaq üçün "İnşaat obyektləri" kataloqunda bir element yaratmaq lazımdır (Şəkil 2).

Əsas vəsaitin vergi təyinatı ilə üst -üstə düşməli olan tikinti obyektinin vergi təyinatını düzgün göstərmək vacibdir.

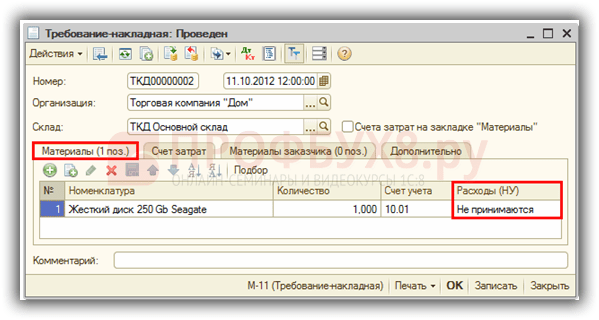

Təmir və ya modernləşdirmə xərclərinin yığılması müxtəlif sənədlərdən istifadə edərək proqramda əks olunur. "Mal və xidmətlərin alınması" sənədi, üçüncü tərəf təşkilatlarından alınan təmir üçün materialların və ya xidmətlərin alınmasını əks etdirir (Şəkil 3). "Tələb-yol vərəqəsi" sənədində öz materiallarının, məhsullarının, yarı bitmiş məhsulların modernləşdirilməsi üçün köçürülməsi qeyd olunur (Şəkil 4). "Əmək haqqı" sənədinin köməyi ilə modernləşən işçilərin əmək haqqı xərcləri və vahid sosial töhfəsi (ERU) əks olunur. Müasirləşdirmə xərcləri 1522 "Əsas vəsaitlərin istehsalı və modernləşdirilməsi" və ya 1532 "Digər əsas vəsaitlərin istehsalı və modernləşdirilməsi" hesablarının debetində toplanır.

ƏS yeniləməsinin tamamlanması OS Yeniləmə sənədində əks olunur. Sənədin başında "Təkmilləşdirmə növü" sahəsində BU -da əməliyyat növü (təmir və ya modernləşdirmə), "Hadisə" sahəsində BU -da əməliyyat növü göstərilir. Xərclərin silindiyi tikinti obyektini göstərmək məcburidir.

Modernləşmənin miqdarını hesablamaq üçün "Mühasibat və vergi uçotu" sekmesini açmalı və "Məbləği hesabla" düyməsini basmalısınız. Müasirləşdirmə üçün yığılmış xərclərin məbləği sənədin hazırlanması zamanı mühasibat məlumatlarına uyğun olaraq avtomatik olaraq doldurulacaq, lakin onlar əl ilə tənzimlənə bilər (Şəkil 5).

Əsas vəsaitlər nişanı modernləşdirilən (yenidən qurulan) OS -ni göstərir (bax Şəkil 6). Hesablanmış məbləğlərin sənədin cədvəl hissəsinə köçürülməsi "Doldurma" əmri ilə - OS siyahısı üçün aparılır.

OU -da cari dövrün xərclərində əks oluna biləcək məbləği hesablamaq üçün "Əməliyyat sisteminin təkmilləşdirilməsi üçün xərclərin hesablanması" hesabatından istifadə edəcəyik ki, bu sənədin üst panelindən "Modernləşmə və təmir. OS "(Şəkil 6).

Hesabata əsasən "Qalan təkmilləşdirmələrin miqdarı" nı (Şəkil 6) modernləşdirmə xərcləri ilə müqayisə edirik və "Normal aralığın içərisində yaxşılaşma miqdarı" sahəsini doldururuq. Baxılan nümunədə, 1298.76 UAH xərclərinin bütün məbləği OU xərclərinə aid edilə bilər, çünki hesabata görə qalan təkmilləşdirmə miqdarı 1 520 370.49 UAH təşkil edir.

Xərc hesabı (cari xərclərin məbləğlərinin silinməsi üçün) əsas vəsaitin amortizasiya xərclərinin əks etdirilməsi metodundan götürülmüşdür. "Mühasibat uçotu və vergi uçotu" sekmesinde "Xərcləri əks etdirməyin ümumi üsulundan istifadə et" onay qutusunu aktiv edin və bu metodu göstərin, onda bütün əsas vəsaitlər üçün hesab və xərc analizi bu üsuldan seçiləcəkdir.

NU -da normaları aşan təkmilləşdirmə miqdarı əsas vəsaitlərin balans dəyərinə daxil edilir.

BU -da, təkmilləşdirmə miqdarı "QB -də müəyyən edilmiş qaydada BU -da əsas vəsaitlərin dəyərini yaxşılaşdırma miqdarı ilə artırın" mühasibat uçotu siyasətinin təyin edilməsindən asılı olaraq bölüşdürülür. Misalımızda, BU ilə NU arasındakı yazışmaların onay qutusu aktiv edildi, buna görə də ilin əvvəlində bütün uzunmüddətli aktivlərin balans dəyərinin 10% -dən az olan əsas vəsaitlərin təkmilləşdirilməsi üçün xərclərin miqdarı, cari dövrün xərclərinə (yəni 9 -cu sinif hesablarına) silinir. BU və NU -da bu əməliyyat əsas vəsaitin təmiri kimi əks olunur və cari dövrün xərclərinə tam aid edilir (Şəkil 7).

Bir nümunəyə baxaq, mühasibat siyasətində "BB -də əsas vəsaitlərin dəyərini GCC tərəfindən müəyyən edilmiş qaydada yaxşılaşma miqdarına qədər artırın" onay qutusu daxil edilmədikdə. Eyni sənədlə yaradılan əməliyyatlar tamamilə fərqli olacaq. BU GCC qaydalarını qəbul etmədiyindən, BU -dakı bütün modernləşdirmə miqdarı əsas vəsaitin dəyərini artırır, çünki sənədin rəhbəri BU -da iş əməliyyatını modernləşdirmə kimi əks etdirdiyimizi göstərir. NU -da modernləşdirmə xərcləri cari dövrün xərclərinə silinir (Şəkil 8).

Çox vaxt hər bir mühasib "əsas vəsaitlərin təmiri və modernləşdirilməsi" kimi bir iş əməliyyatının hesablanması və göstərilməsi ilə məşğul olur. Bu məqalədə bu əməliyyatların xüsusiyyətləri və onlar üçün lazım olan bütün əməliyyatlar təsvir edilmişdir.

İki əsas və vacib təmir növü var: əsaslı və cari. Təmir onların təşkilatçılığı ilə və ya muzdlu bir müəssisənin köməyi ilə həyata keçirilə bilər. Təmir edərkən, smetanı, iş aktını, təmirin özü haqqında məlumatları, habelə ödəniş tapşırığını nəzərə almalısınız.

Təmir edərkən naqillərin çəkilməsi:

| Debet | Kredit | Mənbə sənədləri | |

| təmir xidməti mütəxəssisləri | Vedomosti | ||

| 69 | Təmir xidmətləri mütəxəssislərinə ödənişlər üçün hesablanmış vahid sosial vergi | Vedomosti | |

| Əməliyyat sisteminin təmiri üçün material və komponentlərin istifadəsini əks etdirir | Göndərmə notu | ||

| əsas vəsaitlərin təmiri üçün. | Qəbul sənədi Mühasibat arayış-hesablama |

||

| Digər təşkilatların Federasiya Şurasına uyğun olaraq ƏDV ayrılır. | Faturalar |

Hamı bilir ki, uzun müddətli istifadə ilə bütün əməliyyat sistemləri köhnəlir. Buna görə də onları bərpa etmək üçün modernləşmədən istifadə olunur. Müasirləşdirmə prosesi, obyektlərin texnoloji və ya icra məqsədlərinin dəyişdiyi, habelə bu OS -nin artan bir yüklə işləməsinin mümkün olduğu müxtəlif işlərdir.

Kompüter yükseltmeleri kimi OS yükseltmeleri:

| Debet | Kredit | İşgüzar əməliyyatların məzmunu | Mənbə sənədləri |

| 01. | Amortizasiya payı silindi | Mühasibat arayış-hesablama | |

| 01. | İstehsalda olan ehtiyat hissələrinin qalıq qiyməti silindi | Mühasibat arayış-hesablama | |

| Avadanlıqların sökülməsi, çoxsaylı strukturların sökülməsi və daha çox xərcləri silinib | Mühasibat arayış-hesablama | ||

Əsas vəsaitlərin modernləşdirilməsi, yəni ilkin xüsusiyyətlərinin dəyişməsi 1C proqramında müvafiq mühasibat uçotu tələb edir. Əksər hallarda modernləşmə OS -nin təkmilləşdirilməsi, məsələn, funksionallığının və ya performansının artması ilə əlaqədardır.

Bu, yalnız əlavə avadanlıq alışı və quraşdırma və ya modernləşdirmə işlərinin dəyəri ilə əldə edilə bilər. Üstəlik, bunun üçün tez-tez üçüncü bir təşkilatın nümayəndələri cəlb olunur. Bu vəziyyəti daha ətraflı nəzərdən keçirməyə dəyər.

Məsələn, ağac emalı maşını daha səmərəli mühərriklə modernləşdirilir.

Əvvəlcə müəssisənin yeni bir elektrik mühərriki alması faktını əks etdirməsi tələb olunur. Bunun üçün "İnşaat obyekti" əməliyyatının vi -ni seçmək lazım olan standart bir qəbz sənədi tərtib edilir.

Məlumatların doldurulması prosesində təşkilatınız, qarşı tərəfiniz və onunla bağlanmış müqavilə haqqında məlumatlara ehtiyacınız olacaq. "Tikinti obyektləri" arayış kitabçasının əvvəlcə proqramda olmaması faktı nəzərə alınmaqla müstəqil olaraq yaradılmalıdır. Bu iş "İstinadlar" - "Ayarlar" bölməsi vasitəsilə aparılır.

Təklif olunan siyahıdan seçim "Naviqasiya parametrləri" üzərində aparılır.

Bundan sonra istifadəçi iki hissədən ibarət yeni bir menyu açır. Onların solunda "Tikinti obyektləri" arayış kitabı var. Sağ tərəfə köçürülməlidir.

Bundan sonra, satın alınan mühərrik qovluğa daxil edilir.

Müəssisədə çox nadir hallarda modernləşdirmə əməliyyatları aparılırsa, hərəkətləri asanlaşdırmaq imkanı var. Bunu etmək üçün, cədvəl bölməsində yaradılmış qəbz sənədində "Əlavə et" düyməsini basın. Bundan sonra, "Tikinti obyektləri" sütunu üçün görünən sətirdə "Hamısını göstər" seçimi seçilir.

İstifadəçinin qarşısında bu mühərrikə girməyiniz lazım olan bir kataloq açılacaqdır.

Mühərrikin quraşdırılması faktının əks olunması sənəddəki "Xidmətlər" nişanı vasitəsilə həyata keçirilir. Xidmətin özü "Nomenklatura" istinad kitabçasından kəmiyyət və dəyəri göstərilərək seçilir. Sistem 26 -nın xərclərini avtomatik olaraq hesaba çəkəcək, lakin xidmət xərclərinin yüksəltmənin ümumi dəyərinə daxil olması üçün 08.03 ilə əvəz edilməlidir.

Sənəd yerləşdirildikdən sonra bir sıra əməliyyatlar yaradılacaq:

Faktura 08.03 yalnız mühərrikin özünün qiymətini deyil, həm də quraşdırma zamanı quraşdırma işlərinin dəyərini əks etdirir.

Modernləşmə "ƏS və qeyri -maddi aktivlər" menyusunda yerləşən "ƏS Müasirləşdirilməsi" sənədi vasitəsi ilə həyata keçirilir. "Yarat" düyməsini basdıqdan sonra istifadəçinin başlığı doldurması lazımdır.

Təkmilləşdiriləcək obyekt "Əsas vəsaitlər" nişanı vasitəsilə daxil edilir, bundan sonra "Dağıt" düyməsini basmaq qalır və proqram müstəqil olaraq məbləği sütunlara paylayacaq.

Sənədin yerləşdirilməsi, əməliyyat nəticələrinin yaratdığı əməliyyatları görməyə imkan verir.

Modernləşmədən sonra əsas vəsaitin 32 min rubl bahalaşdığını görmək olar.