14.08.17 37 961 4

İpoteka ilə mənzil almağı planlaşdırırsınız.

Bank kredit müraciətini təsdiqlədi, agent uyğun mənzil tapdı. Növbəti addım bank üçün sənədlərin tam dəstini toplamaqdır. Bu, mütləq daşınmaz əmlakın qiymətləndirilməsini əhatə edəcəkdir.

Elena Evstratova

qiymətlə daşınmaz əmlak alıb və satıb

Bank borcalana ipoteka krediti verəndə avtomatik olaraq bu kreditlə alınan əmlakı girov götürür: “Budur pul sizin üçündür, amma siz hər şeyi qaytarana qədər mənzil mənimdir”. Borcalan pulu qaytarmazsa, bankın mənzili götürüb hərracda satmaq hüququ var.

İpoteka kreditinin gücü məhz ondan ibarətdir ki, mənzil hərracda asanlıqla satılır - bankların dili ilə desək, likvid girovdur. Banklar verdikləri kreditlərə arxayındırlar, ona görə də faizləri aşağı sala bilərlər.

Bank üçün 3.000.000 rublun nəyə verilməsi vacibdir: bir daxma və ya mənzil üçün. Bir şey olsa, bu mənzili eyni 3 milyona sata biləcəkmi? Qiymətləndirmə onun üçün bu suala cavab verməlidir.

Alıcı üçün qiymətləndirmə əmlakın satıldığı pula dəyər olduğuna əlavə zəmanətdir.

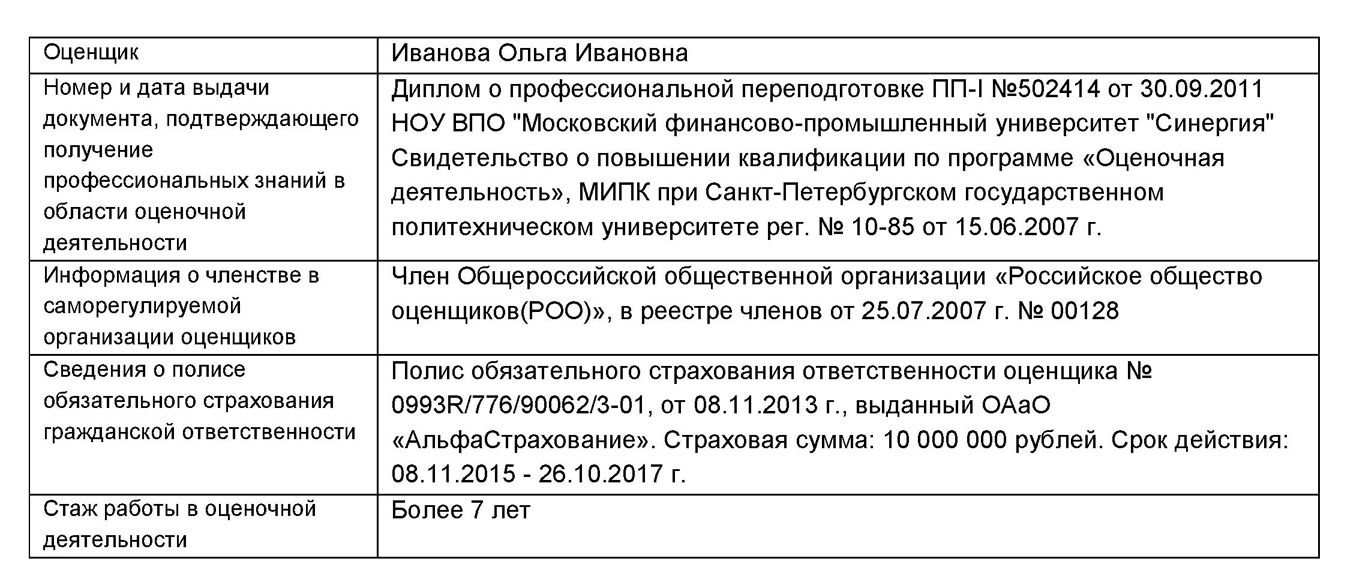

Qiymətləndiricilər daşınmaz əmlakı qiymətləndirirlər. Onların fəaliyyəti "Rusiya Federasiyasında qiymətləndirmə fəaliyyəti haqqında" federal qanunla tənzimlənir. Bu bir şirkət və ya fərdi sahibkar ola bilər.

Qiymətləndiricidə nə olmalıdır:

Peşə təhsili, özünü tənzimləyən təşkilata üzvlük və sığortalı məsuliyyət

Peşəkar təhsil

SRO üzvlük

Sığortalı məsuliyyət

Qanunla banklar istənilən qiymətləndiricinin qiymətləndirməsini qəbul etməlidirlər. Amma reallıqda qiymətləndirməsinə etibar etdikləri şirkətləri banklar özləri akkreditasiya edirlər. Müəyyən bir bankın hansı qiymətləndiricilərə istinad etdiyi adətən internet saytında yazılır. Sberbank 256, Bank Vozrozhdenie 90 qiymətləndirici ilə əməkdaşlıq edir.

Bankın təklif etdiyi qiymətləndirmə şirkətlərinin siyahısına zəng edin. Söhbət zamanı bunu tapmaq lazımdır.

Qiymətləndirici nə qədər tez gəlir? Normal dövr 1-2 gündür.

Hesabat hazırlamaq üçün nə qədər vaxt lazımdır? Adətən 3-5 gün ərzində.

Qiymətləndirmə nə qədər başa gəlir? Sankt-Peterburqda orta qiymət 3000 rubl təşkil edir. Moskvada qiymətlər 2500 rubldan başlayır.

Hesabatın ikinci nüsxəsinin qiyməti nə qədərdir? Varsayılan olaraq, qiymətləndirmə şirkətləri hesabatın bir nüsxəsini tərtib edirlər. Normal bir şirkət ikinci nüsxəni pulsuz çap edəcək. Bəzi şirkətlərdə ikinci nüsxə 500 rubla başa gələcək.

Mənzilin qiymətləndirilməsi akt şəklində tərtib edilir. Hesabat mənzilin ipotekası ilə birlikdə çap olunmuş formada saxlanılır.

Hesabatda aşağıdakılar olmalıdır:

Qiymətləndiricinin möhürü və imzası olmadan hesabat etibarsızdır. Hesabata hesabatın xülasəsini ehtiva edən bir səhifəlik sənəd əlavə olunur. Hesabatla birlikdə banka göndərilir.

Bazar qiyməti- mənzil tələsik və fors-major hallar olmadan satılarsa, onun qiyməti.

Ləğvetmə dəyəri- bankın mənzili qısa müddətdə satacağı minimum qiymət.

Əmlakın yerləşdiyi ərazi. Bir kvadrat metrin dəyərinə təsir göstərir: Sankt-Peterburqda Moskva rayonunda bir kvadrat metr Nevski ilə müqayisədə orta hesabla 20 min rubl bahadır. Buna görə köhnə panel evlər arasında tikilmiş yeni binada bir mənzil yaxşı bir ərazidə analoqlarından daha ucuz olacaq.

Qiymətləndiricilər daşınmaz əmlak portallarının araşdırmalarından və məlumatlarından istifadə edirlər. Bu, Əmlak Bülleteni veb saytından araşdırma səhifəsidir.

Qiymətləndiricilər daşınmaz əmlak portallarının araşdırmalarından və məlumatlarından istifadə edirlər. Bu, Əmlak Bülleteni veb saytından araşdırma səhifəsidir. Binanın texniki xüsusiyyətləri: ev neçənci ildə tikilib, əsaslı təmir nə vaxt aparılıb və evdə neçə mərtəbə var. Hər şey nəzərə alınır: zibil qutusunun olması, parkinqin təşkili, ön qapının vəziyyəti.

Mənzilin vəziyyəti. Hansı mərtəbə, neçə otaq və təmir var? Qiymətləndirici hətta döşəməyə linoleum və ya laminatın düzülüb-düşməməsinə, vanna otağında plitələrin olub-olmamasına və mənzildə işıqlandırmanın necə aparıldığına baxır.

Mənzilin vəziyyəti vacibdir: divar kağızı çirklidirsə, hesabatda "təmirə ehtiyacı var" qeyd olunur.

Həm 70 min rubl, həm də 5 min üçün divar kağızı ilə təmir "Avropa keyfiyyətli təmirə" bərabərdir. Buna görə də, siz qiymətləndiricinin mənzilin qiymətinə dizayner təmirinin tam qiymətini daxil edəcəyini gözləməməlisiniz. Ən yaxşı halda təmirə artım faktoru qoyacaq.

Hazırda daşınmaz əmlak bazarı. Ekspert bazarda oxşar obyektlərə baxır. Monolitik binada bir otaqlı mənzil üçün analoqlar monolit və ya kərpic evlərində eyni ölçülü mənzillər olacaqdır. Panel evlər adətən kərpic evlərlə müqayisə edilmir və ya əmsallar təqdim edilir. Bir mənzili qiymətləndirmək üçün beş oxşar obyekt istifadə olunur. Həmyaşıdları müqayisə etmək qiymətin çox yüksək olduğunu görmək üçün yaxşı bir yoldur.

Sonuncu mərtəbə mənzilin təxmini dəyərini 2-3%, birinci mərtəbə - 5-10% azaldır.

Ləğvetmə dəyəri düsturlardan istifadə etməklə hesablanır. Burada vacib olan tələbin elastikliyi və pulun zaman dəyəridir.

Tələbin elastikliyinə bir nümunə. Birinci mərtəbədə yerləşən yeni tikilidə üç otaqlı mənzilə tələbat azdır, çünki böyük kvadratlar və aşağı mərtəbə alıcıları qorxudur. Belə bir mənzili qısa müddətdə yalnız ucuz qiymətə sata bilərsiniz. Bazar və ləğvetmə qiyməti arasındakı fərq 3 milyon rubla qədərdir.

Metrodan piyada 5 dəqiqəlik məsafədə, panel binanın orta mərtəbəsində bir otaqlı mənzilə tələbat yüksəkdir, çünki belə mənzillərə bazarda hər zaman tələbat var. Belə bir mənzilin ləğvetmə dəyəri bazar dəyərinə yaxındır.

Pulun zaman dəyərinə bir nümunə. Uzun müddətlər və böyük pullar haqqında danışarkən tez-tez pulun zamanla ucuzlaşdığı deyilir. Yəni rubl indi bir ildə rubldan daha dəyərlidir. Əgər mənzil indi daha ucuz satıla bilirsə, deməli, sonradan bir az baha satmaqdan yaxşıdır. Bu prinsipin bir çox əsaslandırması var: inflyasiya, siyasi risklər, insan ölümü və dünya tərəqqisi.

Ləğv qiymətinə mənzil satılanda ilk növbədə kredit ödənilir. Borcalan qalan vəsaiti alır. Buna görə də, ləğvetmə qiyməti nə qədər yüksək olsa, onun əlində bir o qədər çox pul olacaq.

Büdcə mənzilinin ləğvetmə dəyəri bazar qiymətindən çox da fərqlənmir. Onları bazarda satmaq daha asandır, çünki onlara tələbat var. Yeni tikili elit mənzil endirimlə də uzun müddətə satılacaq.

Biz EMLS daşınmaz əmlak portalına uyğun olaraq eyni ərazidəki mənzilləri seçdik

Necə ki, ev almaqda maraqlı olan alıcı, məsələn, onu ipoteka ilə götürüb uyğun kredit variantı tapıbsa, tez bir zamanda banka təqdim etmək üçün lazım olan sənədləri tamamlayıb evin xoşbəxt sahibi olmaq arzusundadır. kvadrat metr.

Bankın tərəfdaşlarından Sberbank-da ipoteka üçün mənzilin qiymətləndirilməsinin dəyəri özəl qiymətləndiricilərdən bir qədər yüksəkdir (3500 rubldan). Ancaq eyni zamanda, onlarla bir qiymətləndirmə apararaq əmin ola bilərsiniz ki, bütün sənədlər Sberbank-da qüvvədə olan standartlara uyğun olacaq və onları yenidən düzəltməli olmayacaqsınız.

Alıcı onları təqdim etməkdən imtina edərsə, o, pul vəsaitinin verilməsi tələbini rədd edə və ya ipoteka almaq üçün başqa şərtlər təklif edə bilər. İkinci halda, kredit şərtləri əhəmiyyətli dərəcədə pisləşir: faiz dərəcəsi artır, giriş haqqı, kredit müddəti dəyişir və s.

Nağıllarında agentlər və agentliklər müştərinin mənafeyinin keşiyində dayanır, müştəriyə onu bütün təhlükələrdən qoruyacaqlarına zəmanət verir, heç nə başa düşməyən düşmən vəkillərlə mübarizə aparır, onu alqı-satqının çətin yolu ilə aparır, indi agentlər sənədlərin toplanması üçün son qəpiklərini istifadə edərək öz hesablarına ödəyirlər.

Əhəmiyyətli bir amil obyektin yüklü olmasıdır. Çox vaxt bank girov qoyulmuş mənzili satmağa icazə verəndə ipotekadan danışırıq. Belə bir əməliyyat vaxtında bir qədər gecikir, çünki alıcı yalnız yüklülük aradan qaldırıldıqdan sonra mülkiyyət hüququnu qeyd edə biləcək. Bu, çoxlarını “qorxdurur” və belə bir vəziyyətdə satıcı qiyməti aşağı salmağa məcbur olur.

Mənzilin qiyməti qiymətləndirmə şirkətinin mütəxəssisləri tərəfindən müəyyən edilir. Rusiya Federasiyasının 135 nömrəli "Rusiya Federasiyasında qiymətləndirmə fəaliyyəti haqqında" Federal Qanununa əsasən, mənzillərin qiymətləndirilməsi sertifikatı və fəaliyyətinə icazəsi olan təşkilatlar tərəfindən aparılmalıdır. Şirkət qiymətləndiricilərin özünütənzimləmə təşkilatlarından birinə üzv olmalıdır. Bir bank, məhkəmə və ya sığorta şirkəti tərəfindən evin qiymətləndirilməsi tələb olunursa, qiymətləndirmə təşkilatından bütün icazələrin mövcudluğunu yoxlamaq lazımdır.

Fiziki şəxslər haqqında danışırıqsa (hüquqi şəxslər üçün müxtəlif tariflər var), onda daşınmaz əmlak əməliyyatları üçün dövlət rüsumları olduqca yumşaqdır - hər biri 1000 rubl. İki rüsum var - biri əməliyyat üçün (mülkiyyətin ötürülməsi), ikincisi bu hüququn yeni sahibinə qeydiyyatı üçün. Bir mənzil bir neçə şəxsin ortaq mülkiyyətində qeydiyyata alınarsa, yeni sahiblərin hər biri min ödəyir.

Kreditor bank tərəfindən akkreditə olunmuş, dövlət tərəfindən lisenziyaya malik olan və daşınmaz əmlakın alqı-satqı əməliyyatında maraqlı olmayan müstəqil ekspert kimi fəaliyyət göstərən qiymətləndiricilərin özünütənzimləmə təşkilatının üzvü olan qiymətləndirmə şirkəti və ya qiymətləndirmə şirkəti. borcalan və kredit təşkilatı.

Alqı-satqı müqaviləsinin tərtib edilməsi üçün ödəniş tələb olunmur, satıcı və alıcı bu sənədi müstəqil şəkildə tərtib edə bilərlər. Amma tərəflər özlərini hüquqi risklərdən qorumaq istəyirlərsə, müqavilənin hazırlanmasını hüquq firmasından sifariş etmək hüququna malikdirlər. İlkin müqavilənin hazırlanması xərcləri baha başa gələ bilər 10-15 min rubl,əsas - 30 min rubl

Oxucudan belə bir sual aldıq: “Mənim artıq üç dəfə mənzil almaq müqaviləm olub. Məsələ burasındadır ki, mən əsaslı şəkildə qiymətləndirmənin pulunu öz cibimdən ödəməyə hazır deyiləm, nə satıcılar, nə də ki, bank bədbəxt kağızı tələb edir və onsuz borc götürməyə imkan vermir. Hər qəpik hesab olunur: hər şey üçün pul ödəməlisən - mülkiyyət hüquqlarının qeydiyyatı, notarius, rieltor, sonra da qiymətləndirmə üçün. Sahibləri ilə mübahisə etdim: onlar yekdilliklə alıcının hər kəsə borclu olduğuna inanırlar. Və sonda pulu kim alacaq, alıcı da? Düzünü desəm, daha nə edəcəyimi belə bilmirəm. Kömək edin, siz ekspertsiniz!”

Biz sizinlə razıyıq - qiymətləndirmə şirkətinin xidmətlərinin ödənilməsi ilə bağlı müharibələr tez-tez elə qızışır ki, münaqişədə olanlar hansısa tok-şouya göndərilə bilər. Görünür, verilişin reytinqi bundan sonra yüksələcək: opponentlər mübahisə edir, qışqırır və müqavimət göstərirlər ki, sanki bir neçə min taxta deyil, bir milyon dollar var. Ümumiyyətlə, istidir.

Təcrübə illərində biz yüzlərlə belə mübahisələri həll etmişik və onları necə həll edəcəyimizi bilirik. Görünür, burada ən vacib şey öz maraqlarınızla başqalarının maraqları arasında tarazlıq tapmaqdır. Gəlin bu haqda danışaq.

Əgər alıcı daşınmaz əmlak almaq üçün ipoteka götürürsə, borc verənin pul verməzdən əvvəl görmək istədiyi sənədlərin siyahısına qiymətləndirmə hesabatı daxil olacaq. Üstəlik, bu, rastlaşan ilk qiymətləndirici tərəfindən deyil, əlaqəli bir şirkət tərəfindən edilmişdir.

Əgər əməliyyat bankın iştirakı olmadan baş verərsə, tərəflər də qiymətləndirmədən narahat ola bilərlər. Peşəkar qiymətləndirici tərəfindən doldurulmuş hesabat satıcıya qiyməti müəyyən etməyə kömək edəcək; alıcı - dəyərin adekvat olmasına və bazara uyğun olmasına əmin olmaq.

Nəticədə hər kəs qiymətləndirmə nəticələrindən istifadə etmək istəyir, lakin heç kim bunun üçün pul ödəmək istəmir. Əyləncə burada başlayır.

Bu təsadüfi başlıq deyil, müştəri müştərilərimizdən birinin sitatıdır. Əslində, belə müştərilər kifayət qədər çoxdur: demək olar ki, hər kəs pula qənaət etmək istəyir. İnsanlar hesab edirlər ki, satıcı öz əmlakının qiymətləndirilməsi üçün şəxsən məsuliyyət daşıyır - axı, bu, onun mənzilidir.

İpoteka krediti olan alıcılar da kimin ödəməli olduğuna şübhə edirlər - baxmayaraq ki, yalnız onların qiymətləndirməyə ehtiyacı olduğu görünür. Əslində, onları başa düşmək olar: bank mənzilə razılıq verməsə nə etməli? Bu o deməkdir ki, sövdələşmə pozulacaq və pul boş yerə gedəcək. Hər halda, satıcı qara olacaq: təzə qiymətləndirmə hesabatı heç kimə zərər verməmişdir.

Digər məşhur arqument ondan ibarətdir ki, satıcılar gözlənilməz satış xərclərini ödəmək üçün qiymətləri qəsdən şişirdirlər, bu da onların qiymətləndiriciyə pul ödəyə bilməsi deməkdir. Və ümumiyyətlə, alıcı qəpiksiz qalacaq, satıcı üçün qiymətləndiricinin dəyəri qazancla müqayisədə qəpik-quruşdur. Bunun ağlabatan bir arqument olduğunu düşünmürük, lakin bu, həqiqətən də ümumidir.

“Sövdələşmə başa çatdıqdan sonra mənzil alıcıya keçəcək. Bank isə qiymətləndirməni məndən yox, ondan tələb edir” deyə satıcılar etiraz edirlər. Bir dəfə çətin bir sahib, alıcının dərhal qiymətləndiriciyə pul girov verməli olduğunu iddia edərək, ardıcıl olaraq bir neçə alıcını yerləşdirmədi. Necə ki, bu qiymətləndirməyə ehtiyacı olmayanları günahlandırmağın mənası yoxdur.

“Satıcı adətən ilkin qiymətdən az da olsa verir – bu pul sadəcə daşınmaz əmlakın qiymətləndirilməsi kimi hər bir xırda şey üçün xərcləri əhatə edir. Ümumiyyətlə, yeni ev sahibi mənzilinin dekorasiyasını özü ödəməlidir. Satıcının hüquq sənədlərini təqdim etməsi kifayətdir, qalanı onu narahat etmir”, – başqa bir müştərimiz deyir.

Çox vaxt bitib-tükənməyən mübahisələrdən boğulan tərəflər güzəştə gedir və xərcləri yarıya bölürlər. Məntiqlə desək, bu, optimal həlldir. Axı, hər iki tərəf sövdələşmədə maraqlıdır: biri satmalı, digəri almalıdır. Hər ikisi problemin həllində iştirak etsə və birlikdə dizaynı tamamlasa, ədalətli olar. Çömçəni bölüşə bilməyən qum qutusunda uşaq kimi davranmaq əvəzinə, böyüklər kimi davranmaq və qarşılıqlı güzəştə getmək daha yaxşıdır. Bu məsələyə fayda verəcək və sinirlər toxunulmaz qalacaq.

Dəhşətli bir sirri açaq: unikal düzgün həll yoxdur. Qanunun heç bir yerində qiymətləndirmə hesabatı üçün kimin ödəməli olduğu göstərilmədiyi üçün hər iki tərəf həmişə bu xərcləri qarşı tərəfə keçirmək üçün arqumentlərə malik olacaq.

Məsləhət verə biləcəyimiz yeganə şey, böyüklər kimi davranmaq, vəziyyəti ayıq şəkildə qiymətləndirmək və güzəştə getməyə hazır olmaqdır. Satıcı həqiqətən də hərrac zamanı yaxşı endirim etdisə, alıcı qiymətləndirmə üçün pul ödəməkdə israr edərək qollarını daha da bükməməlidir. Və əksinə: əgər alıcı son pulunu onun üçün kifayət qədər yüksək olan qiyməti qarşılamaq üçün xərcləyirsə, mənzil sahibi asanlıqla təslim ola və qiymətləndiricinin xidmətlərini özü ödəyə bilər. Və təbii ki, xərcləri yarıya bölməklə hər zaman güzəştə gedə bilərsiniz - heç kim inciməsin.

Ən əsası qarşı tərəfə hörmətlə yanaşmaqdır. Onun fikrinin sizin fikrinizin əksinə olması heç də əsəbiləşmək və şəxsiləşmək üçün əsas deyil. Vəziyyətə onun gözü ilə baxın: səhv etdiyinizə inanır. Əlbəttə ki, vəzifəniz insanı öz nöqteyi-nəzərinizə inandırmağa çalışmaqdır - amma "mən daha ağıllıyam, gəlin hamımız məni dinləyək" mövqeyindən danışmaq sadəcə əks reaksiyaya səbəb olacaq. Beləliklə, razı olmayacaqsınız.

👎 Rəqibinizə təzyiq göstərməyin. Onu başqa variantlarla bağlı hekayələrlə şantaj etməyə çalışsanız belə, bu, tədricən edilə bilər. Zorla qəbul etməyin, daha yumşaq davranın. Birbaşa qarşıdurma adətən rəqibin öz zərərinə belə, öz mövqeyində dayanmaq istəyinə səbəb olur. Belə bir şey deyə bilərsiniz: “Əla mənzil, amma Mirada başqa uyğun variant var. Orada satıcı qiyməti güzəştə getməyə və qeydiyyatla bağlı bütün xərcləri öz üzərinə götürməyə hazırdır. Sizinkini bir az daha çox bəyənirik, amma çox pul deyil. Gəlin düşünək, nə etmək olar?"

😇 Sakit və mehriban olun. Özünüzə qapılıb qalmaqala başlasanız, mütləq razılığa gələ bilməyəcəksiniz. Mübahisədən qurtulmaq üçün çox enerji sərf etməli olacaqsınız - və ümumiyyətlə ikinci söhbət olmaya bilər.

🔧Qarşı tərəf sizə kompromis variantları təklif etməyə başlayarsa, hansı güzəştlərə getməyə hazır olduğunuzu əvvəlcədən düşünün. Təklif edirik: yerinizdə möhkəm durun, rəqibinizin hərəkət edəcəyini gözləyin və siz bir düym də təslim olmayacaqsınız - etməyin.

🗣 Sivil şəkildə vəziyyətdən çıxmaq üçün bazarlıq edin və variantları seçin. Bir-birinizi dinləyin, rəqibinizin fikrinə hörmət edin, şəxsiləşdirmədən arqumentlər seçin və vaxtında dayanmağı öyrənin. Bu, əsəblərinizi xilas etməyə və qarşılıqlı təhqirlər və qalmaqallar olmadan normal şəkildə qarşı tərəflə ayrılmağa kömək edəcək.

İpoteka üçün mənzilin qiymətləndirilməsi onun qeydiyyatında zəruri addımdır. Potensial borcalan hansı sənədlərin lazım olduğunu və əslində ipoteka üçün mənzilin necə qiymətləndirildiyini bilməlidir.

İpoteka kreditinin alınması prosesi bir neçə mərhələdə baş verir.

7 may 2013-cü il tarixli 102-F3 nömrəli əlavə edilmiş "İpoteka (daşınmaz əmlakın girovu) haqqında" Federal Qanunun 9-cu maddəsinin 1-ci bəndinin şərtinə əsasən, ipoteka müqaviləsi, kredit şərtlərinə əlavə olaraq, ipotekanın predmetini və onun təxmini dəyərini göstərməlidir. Xərclər, tərifinə görə, tamamilə borcalanın çiyninə düşür.

Potensial ipoteka borcalanın hansı qiymətləndiricidən istifadə edəcəyi onun öz işidir. Lakin, bir qayda olaraq, bankın nəticələrinə qeyd-şərtsiz etibar etdiyi tövsiyə olunan qiymətləndirmə təşkilatlarının siyahısı var.

Onun onlardan birini seçməkdə israr etmək hüququ yoxdur, amma yenə də bankın təqdim etdiyi siyahıdan qiymətləndirici seçmək məsləhətdir. Bu, sizin ipoteka müraciətinizə baxılmasını xeyli sürətləndirəcək, çünki bankın təhlükəsizlik xidməti naməlum qiymətləndiricini yoxlamaq məcburiyyətində qalmayacaq.

Müstəqil qiymətləndirici qanuni olmalıdır, yəni qeydiyyatdan keçmiş qiymətləndirici təşkilatlardan hər hansı birinin üzvü olmalıdır (onun SRO-ya üzvlük şəhadətnaməsinə malik olması ilə sübut olunur) və daha çox məbləğdə mülki məsuliyyət sığortası polisi olmalıdır. üç yüz min rubl.

Sığorta polisi müəyyən təcrübə və peşəkarlıqdan xəbər verir və xəta baş verərsə, müştəriyə dəyən ziyanı ödəyə biləcək. Qiymətləndiricinin seçimi bankla əvvəlcədən razılaşdırılmalıdır.

Bank daşınmaz əmlakın qiymətləndirilməsi hesabatının hazırlanması üçün də müəyyən tələblər irəli sürür. Hesabat təkcə Rusiya Bankları Assosiasiyasının (ARB) və Mənzil İpoteka Kreditləri Assosiasiyasının (AHML) müəyyən edilmiş standartlarına deyil, həm də bankın özünün fərdi standartlarına uyğun olmalıdır.

Müəyyən edilmiş forma bank işçilərinə girov daşınmaz əmlak haqqında ən dolğun və aydın təsəvvür əldə etməyə imkan verir. O, həm mənzilin özünə, həm də evdə yerləşməsinə aid müxtəlif spesifik məqamları, habelə mənzilin bazar dəyərini təhlil etmək üçün qiymətləndirici üçün nümunələr üzrə tövsiyələri ehtiva edə bilər.

Əks halda, bankın qiymətləndirmə hesabatını rədd etməsi ehtimalı var və borcalanın yenidən qiymətləndirmə sifariş etməyə vaxtı olmayacaq.

Daşınmaz əmlakın qiymətləndirilməsi müştərisi üçün proseduru 2 mərhələyə bölmək olar.

Əvvəlcə qiymətləndiriciyə zəng etməli, qiymətləndirmə sifarişinin dəyərini və müddətini müzakirə etməli və qiymətləndirmə müqaviləsi bağlamaq üçün ərizə təqdim etməlisiniz. Qiymətləndirmə müqaviləsi tarix, məqsəd və vəzifələr və tələb olunan qiymətləndirmənin növünü müəyyən edir.

Bunu həyata keçirmək üçün aşağıdakı sənədlər tələb olunur (nüsxələr kifayətdir):

Hüquqlarınızı bilmirsiniz?

Qiymətləndirici ilə mənzilin vəziyyətini qiymətləndirmək üçün onun gəliş vaxtı barədə razılaşmaq lazımdır. Gəldikdən sonra o, mənzilin əsas xüsusiyyətlərini araşdıracaq, qanunsuz dəyişikliklərin olmamasını təsdiq edəcək və qiymətləndirmə üçün lazım olan fotoşəkilləri çəkəcəkdir.

İpoteka üçün daşınmaz əmlakın qiymətləndirilməsi bir neçə yanaşmada həyata keçirilir:

İnteqrasiya edilmiş bir yanaşma ilə bir çox detal nəzərə alınır:

Beləliklə, yalnız mənzilin dəyişməz xüsusiyyətləri nəzərə alınır. Yüksək keyfiyyətli təmirin olması bazar dəyərini artıra bilər, lakin heç bir şəkildə mənzilin likvidliyinə təsir göstərməyəcəkdir.

Beləliklə, yalnız mənzilin dəyişməz xüsusiyyətləri nəzərə alınır. Yüksək keyfiyyətli təmirin olması bazar dəyərini artıra bilər, lakin heç bir şəkildə mənzilin likvidliyinə təsir göstərməyəcəkdir.

Alınan məlumatlara əsasən qiymətləndirici hesabat hazırlayır. O, girov əmlakının bazar və ləğvetmə dəyərinin qiymətləndirilməsini ehtiva edir.

Qiymətləndirmə aktının özü mənzilə baxış zamanı çəkilmiş fotoşəkillər, qiymətləndirici şirkətin sənədlərinin surətləri (lisenziya, siyasət, hüquqi şəxsin yaradılması haqqında şəhadətnamə, mövcud şəhadətnamələr), nömrələnmiş, tikişli, möhür və imza ilə təsdiq edilmiş surətləri ilə tamamlanır. məsul şəxsin.

Hüquqi baxımdan rəsmi sənəd statusuna malikdir. Orta hesabla 1-2 gün, bəzi hallarda isə 5 günə qədər formalaşır.

Müəyyən bir qiymətləndirmə şirkəti seçərkən müəyyən edilmiş son tarixi dərhal dəqiqləşdirmək daha yaxşıdır. Axı potensial borcalanın baxılmaq üçün banka təqdim etdiyi sənədlərin əksəriyyəti məhdud müddətə etibarlıdır.

Nadir hallarda girov mənzilin bazar və likvid dəyəri üst-üstə düşmür. Bu, satın aldığınız mənzilin real dəyəri barədə düşünmək üçün bir səbəbdir. Və ya qiymətləndirmədə mümkün səhv haqqında.

İstənilən halda bank kredit verərkən bəyan etdiyi məbləğlərdən aşağı olanına arxalanır. Bazar dəyəri likvid dəyərdən aşağı olarsa, bank girov olan mənzilin bazar dəyərinə kredit verir. Əgər, əksinə, likvid dəyər bazar dəyərindən (yəni, mənzilin satıcısının almaq istədiyi qiymətdən) azdırsa, borcalanın satın almaq üçün tələb olunandan daha kiçik həcmdə kredit əldə etmək imkanı olacaq. mənzil və əlavə vəsait tapılmalı olacaq. Və ya başqa bir mənzil seçimi axtarın.

Keçmişdə ipoteka kreditləri üçün əmlakların qəsdən yanlış qiymətləndirilməsi ilə bağlı müxtəlif saxtakarlıq sxemləri mövcud idi.

Məsələn, potensial borcalan mənzilin qəsdən şişirdilmiş qiymətini hesabatda göstərmək üçün qiymətləndirici ilə razılaşa bilər.

Belə ki, bank mənzilin alınması üçün böyük məbləğ verib və borcalan tələb olunan ilkin ödənişin olmamasını kompensasiya edə bildi.

İndi bu cür saxtakarlıq ehtimalı tamamilə istisna edilir. Banklar borc vəsaitlərinin təyinatı üzrə istifadə edildiyinə dair bütün hesabatları və sübutları dəfələrlə və diqqətlə yoxlayır.

Qiymətləndirici analiz üçün yanlış analoq mənzil variantlarını seçərək, hətta pis niyyəti olmadan da səhv edə bilər. Bazar dəyəri vaxtaşırı dəyişir və beş-on ildən sonra onun nə olacağını proqnozlaşdırmaq çətindir.

Borcalan öhdəliklərini yerinə yetirmədikdə, bank girovu satarkən bütün itkiləri ödəyə bilməz.

Qiymətləndiricinin fəaliyyəti 29 iyul 1998-ci il tarixli "Rusiya Federasiyasında qiymətləndirmə fəaliyyəti haqqında" Federal Qanunla tənzimlənir. 135-FZ nömrəsi ilə. Əsas müddəalara görə, qiymətləndirici daşınmaz əmlakın qiymətləndirilməsində yol verilmiş səhvlərə görə həm maliyyə, həm də cinayət (bəzi hallarda) məsuliyyət daşıyır.

Müştərinin mənzilin bazar dəyərinin alternativ qiymətləndirilməsi şəklində sübutu varsa, o, Sənətə uyğun olaraq məhkəməyə etiraz edə bilər. 13 "Rusiya Federasiyasında qiymətləndirmə fəaliyyəti haqqında" Federal Qanun. Qiymətləndirici müştərinin sonradan çəkdiyi bütün itkiləri kompensasiya etməyə borcludur.

Xoş gəldiniz! Bu gün siz ipoteka üçün mənzilin qiymətləndirilməsinin nə olduğunu, nə üçün lazım olduğunu, ipoteka üçün mənzilin qiymətləndirilməsinin nə qədər olduğunu və onu harada sifariş edəcəyinizi öyrənəcəksiniz. Bu yazıda biz sizin üçün bu vacib məsələ ilə bağlı mütəxəssislərimizdən məlumat topladıq və şərhlərdə qalan suallara cavab verməyə hazırıq.

İpoteka müqaviləsinin tərtib edilməsinin tərkib hissəsi mənzilin dəyərinin qiymətləndirilməsidir. Bu federal tələbdir. Bank kifayət qədər böyük məbləğdə kredit verərkən kreditin məbləğinə bərabər və ya ondan çox olan girov tələb edir. Daşınmaz əmlakın alqı-satqısı üçün kredit müqaviləsi bağlandığı halda, girov predmeti alınmış mənzildir. Bununla bağlı ipoteka kreditləşməsi üçün daşınmaz əmlak qiymətləndirilir.

Bank kredit məbləğini əmlakın likvidliyinə və bazar dəyərinə əsasən müəyyən edir. Üstəlik, göstərilən ən aşağı qiymət nəzərə alınır. Bununla da maliyyə təşkilatı borcalan tərəfindən kredit müqaviləsinin kobud şəkildə pozulması hallarında özünü sığortalayır və bununla da girov qoyulmuş əmlakı kredit üzrə bütün itkiləri ödəyəcək qiymətə satmaq imkanı əldə edir.

Həmçinin, ipoteka kreditləşməsi zamanı daşınmaz əmlakın qiymətləndirilməsi borcalanın özü üçün vacibdir. Birincisi, bu, ona satıcı tərəfindən müəyyən edilmiş ev qiymətinin adekvatlığını qiymətləndirməyə kömək edəcəkdir. İkincisi, borcalan əmin ola bilər ki, ödənişlərin sonrakı vaxtında qaytarılması imkanı olmadıqda, ipoteka müqaviləsi mənzilin real bazar qiymətinə satılması yolu ilə bağlana bilər.

Bir tərəfdən, mənzilin qiymətinin süni şəkildə şişirdilməməsi bankın maraqlarına uyğundur, əks halda girov satılarkən ipoteka müqaviləsi ilə bağlı xərclər qarşılanmayacaq. Digər tərəfdən, borcalan və xüsusən də onun rieltoru müvafiq olaraq daha böyük kredit məbləğində və daha böyük əməliyyat məbləğində maraqlıdırlar. Ona görə də bütün tərəflərin maraqlarına riayət olunmasını təmin etmək üçün müstəqil ekspert qiymətləndirməsi almaq lazımdır.

Hər şeydən əvvəl nəzərə almaq lazımdır ki, mənzil nəhayət mənzil seçildikdə və satıcı ilə razılaşma olduqda qiymətləndirilir. Əmlakın ipoteka üçün qiymətləndirilməsi üçün borcalan lazımi sənədləri toplamalıdır.

Buraya daxildir:

Bütün lazımi sənədlər toplandıqdan sonra borcalan qiymətləndirmə şirkəti ilə əlaqə saxlamalı və ekspertizanın yeri və vaxtı barədə razılığa gəlməlidir. Təyin olunmuş gündə qiymətləndirici sayta gedir, burada müəyyən bir ardıcıllıqla hərəkət edir, nəticəsi hesabatdır - ipoteka predmetinin qiymətləndirilməsi.

Qiymətləndirmə apararkən qiymətləndirici mənzilin likvidliyini və bazar dəyərini müəyyən etmək üçün öz işində bir neçə üsuldan istifadə edə bilər. Ən çox yayılmış üsul müqayisəli üsuldur. Bu halda, əmlak oxşar mənzil bazarında qapalı əməliyyatlar baxımından qiymətləndirilir.

Düzdür, dəyər mühakimələri düzəliş amillərinin müəyyən edilməsi nəzərə alınmaqla aparılır. Onlar yaşayış sahəsinin müxtəlif əhəmiyyətli göstəricilərindəki fərqə əsasən hesablanır: evin yeniliyi, yaşayış sahəsinin ölçüsü, bitirmə keyfiyyəti, binanın əhəmiyyətli şəhər infrastrukturundan məsafəsi və s. Bu üsul həm də adlanır. bazar üsulu.

Qiymətləndiricinin öz işində istifadə etdiyi ikinci ən məşhur metod baha başa gəlir. Bu halda, eyni obyektin tikintisi üçün xərclər hesablanır.

Üçüncü, ən az tətbiq olunan üsul (mənzilin qiymətləndirilməsinin səbəbi ipoteka olduqda) gəlirdir. Bu halda, məsələn, icarə üçün və ya məqsədi gəlir olan digər məqsədlər üçün istifadə olunarsa, əmlakın hansı potensial gəlir əldə edəcəyi güman edilir.

Müqayisəli metoddan istifadə edərkən mənzilin bazar dəyəri, maya dəyəri metodundan istifadə edildikdə isə bazar dəyəri müəyyən edilir. Tipik olaraq, bazar və likvid qiymətlər əhəmiyyətli dərəcədə fərqlənmir, lakin fərqin nəzərə çarpan olduğu hallar var. Məsələn, mənzil yüksək keyfiyyətli tikinti materialları ilə çox bahalı təmir olunub, lakin onun yerləşdiyi bina köhnə tikiliyə aiddir və şəhərin mərkəzindən uzaqda yerləşir. Bu halda bazar dəyəri likvid dəyərini xeyli üstələyir.

Mülkiyyətə baxış keçirməyə gedərkən, qiymətləndirici yalnız əmlakı yoxlayır və onu BTI planları ilə yoxlayır, həm də binaların fotoşəkillərini çəkir.

Aşağıdakı amillər də nəzərə alınmalıdır:

Mənzilin özünə gəldikdə, aşağıdakılar nəzərə alınır:

Yuxarıda göstərilən məlumatlara əsasən qiymətləndirici aşağıdakı məlumatları ehtiva edən bir hesabat tərtib edir:

Bankın kredit mütəxəssisləri ilk növbədə hesabatda yer alan yekun hissəni öyrənəcəklər. Məhz ərizədə əmlakın sənədləri və fotoşəkilləri, mənzilin qiyməti haqqında dublikat məlumatlar, ən əsası isə bankın mənzilin satışından nə qədər qazana biləcəyi ilə bağlı məlumatlar olacaq. ipoteka müqaviləsinə xitam verilməsi.

Hesabatın özü çap olunmuş sənəddir, 25-30 vərəq A4 formatında, cildlənmiş, nömrələnmiş və qiymətləndirici şirkətin məsul əməkdaşının möhürü və imzası ilə təsdiq edilmişdir.

Qiymətləndirmə hesabatı 6 ay müddətində etibarlıdır. Bu müddətdən sonra hansısa səbəbdən ipoteka müqaviləsi hələ bağlanmayıbsa, bank yeni, cari sənəd tələb edəcək.

Hesabatın hazırlanması üçün orta vaxt 2 ilə 5 iş günü arasındadır.

İpoteka üçün mənzilin qiymətləndirilməsinin dəyəri ilk növbədə qiymətləndirmənin aparılacağı bölgədən asılı olacaq.

Moskvada qiymətləndirmə aparmaq və hesabat tərtib etmək üçün 3500-dən 5000 rubla qədər ödəməli olacaqsınız. Sankt-Peterburqda qiymətləndiricinin xidmətlərinə sifariş vermək 3000-4000 rubla başa gələcək.

Regionlarda ipoteka verilirsə, o zaman xidmətə sifariş verən şəxs orta hesabla 2000-3000 rubl ödəyir.

Qiymətləndirici xidmətlərinə qənaət etmək üçün ilk növbədə qiymətləndirmə ərizənizi vaxtında təqdim etdiyinizə əmin olun. Təcili hesabat hazırlamaq üçün şirkət 2-3 min rubl əlavə ödəniş tələb edəcəkdir.

Kimə qiymət sifariş edəcəyinizi seçərkən şirkətlərin təkliflərini öyrənin və ən sərfəli olanı seçin. Bununla belə, təşkilatın xidmət müddətinə və nüfuzuna diqqət yetirin. Axı, bir günlük şirkət tərəfindən kiçik bir ödəniş üçün hazırlanan hesabat bank tərəfindən sadəcə olaraq qəbul edilməyə bilər, çünki o, bütün lazımi tələblərə uyğun olaraq tamamlanmayacaq.

Mənzilin qiymətləndirilməsini kim ödəyir? Mənzil alan və xidmət sifariş edən borcalandır. Krediti alan şəxs bütün sənədləri toplamaqda maraqlıdır, yəni qiymətləndirmə üçün pul ödəyir.

Daşınmaz əmlakın qiymətləndirilməsini kim edir? Adətən bu, ya bu fəaliyyət növü ilə məşğul olan şirkətdir, ya da özəl qiymətləndiricidir. Buna baxmayaraq, daşınmaz əmlakın qiymətləndirilməsi ilə məşğul olan bütün şəxslərə (fiziki və hüquqi şəxslərə) aşağıdakı tələblər qoyulur:

Bunlar əsas qaydalardır. Ancaq nəticənin müstəqilliyinə təsir edə biləcək daha bir şey var - şirkət nümayəndəsi və ya özəl qiymətləndirici qiymətləndirmə xidmətini sifariş edən şəxsin qohumu olmamalıdır.

Bir qayda olaraq, ipoteka üçün müraciət edərkən borcalan qiymətləndirici tapmaqda heç bir çətinlik çəkmir. Tipik olaraq, bank öz müştərisinə bu xidmətin sifariş oluna biləcəyi akkreditə olunmuş təşkilatların siyahısını təqdim edir.

Nə üçün bankın təqdim etdiyi siyahıdan qiymətləndirici seçmək daha yaxşıdır? Çünki bu siyahıda olan bütün şirkətlər bir maliyyə təşkilatının daimi tərəfdaşlarıdır, bu bazarda özlərini sübut etmişlər və Rusiya Banklar Assosiasiyası və Mənzil İpoteka Kreditləri Assosiasiyasının bütün tələblərinə uyğun sənədlər hazırlayırlar.

Bankın etibar etdiyi etibarlı şirkətdən hesabat sifariş edin - ən qısa müddətdə bütün tələblərə cavab verən sənəd alacaqsınız. Niyə riskə girib bank tərəfindən akkreditasiya olunmayan, işi üçün mümkün qədər az pul götürəcək, lakin yekun sənədi kredit mütəxəssislərinin yoxlamasından keçməyən şirkətlərə müraciət etmək lazımdır və daşınmaz əmlakın qiymətləndirilməsi aparılmalıdır. Borcalandan başqa heç kim gözlənilməz, lazımsız xərcləri ödəməyəcək.

Bankdan alınan siyahıdan qiymətləndirici seçərkən şirkətin nə qədər müddətdir bazarda olmasına, özünü qura bilib-bilməməsinə diqqət yetirin və internetdə rəyləri oxuyun.

Seçiminizi etdikdən sonra qiymətləndirici ilə əlaqə saxlamalı və ərizə təqdim etməlisiniz. Bundan sonra lazımi sənədləri toplamağa başlaya bilərsiniz.

Mənzilin qiymətləndiriləcəyi qiymətə əsasən, bank veriləcək kreditin ölçüsünü müəyyən edəcək. Əgər qiymətləndirilmiş dəyər satıcı tərəfindən müəyyən edilmiş qiymətə bərabərdirsə və ya ondan bir qədər yüksəkdirsə, o zaman ipoteka krediti yeni evin alınması ilə bağlı bütün xərcləri ödəyəcək. Lakin tez-tez belə hallar olur ki, qiymətləndirmə dəyəri mənzil almaq üçün lazım olan məbləğdən aşağı olur və buna görə də bank qiymətləndirmə şirkətinin hesabatında göstərilən məbləğdən artıq məbləğə kredit verə bilmir. Bu halda nə etməli?

İlk növbədə, siz öz hesabınıza başqa bir mütəxəssisdən təkrar qiymətləndirmə sifariş edə bilərsiniz. Ola bilsin ki, ilkin qiymətləndirmə zamanı düzgün qiymətə təsir edən bütün amillər nəzərə alınmayıb.

Əgər təkrar qiymətləndirmə zamanı qiymət eyni hədlər daxilində müəyyən olunarsa, o zaman çatışmayan məbləğə əlavə ipoteka vermək mümkündür.

Həmçinin, satıcıdan endirim istəmək fürsətini də qaçırmayın. Bəlkə də real alıcı görüb güzəştə gedəcək.

Əlavə əmlak yoxdursa və satıcı qiyməti əhəmiyyətli dərəcədə azaltmağa razı deyilsə, çatışmayan məbləğ üçün nağd pul krediti götürə bilərsiniz. Düzdür, faiz dərəcəsi ipoteka faizindən xeyli yüksək olacaq.

Heç bir ipoteka əməliyyatı mənzilin qiymətləndirilməsi olmadan tamamlanmır. Bu, sadəcə olaraq əlavə xərclər tələb edən rəsmiyyət deyil. Səlahiyyətli qiymətləndirmə təsdiq edir ki, ipoteka müqaviləsinin ləğvinə səbəb olan vəziyyətlər yarandıqda, mənzil faktiki olaraq tərəflərdən biri tərəfindən satıla bilər və bununla da bütün itkilər ödənilə bilər. Həm bank, həm də müştəri üçün əsas odur ki, qiymətləndirmə obyektiv, peşəkar və müstəqil olsun.

Bu mövzu ilə bağlı hər hansı bir sualınız varsa, şərhlərdə onları gözləyirik.

Onu necə düzgün tərtib etməyi və nə üçün lazım olduğunu öyrənmək də sizin üçün maraqlı və vacib olacaq.

Məqaləni təkrar yerləşdirməyə, bəyənməyə və qiymətləndirməyə görə minnətdar olacağıq.