في الآونة الأخيرة ، بدءًا من الإصدار 3.0.43.50 ، في برنامج 1C: Accounting 8 الإصدار 3.0 ، أضاف المطورون نوعًا جديدًا من العمليات إلى مستند "تصحيح الإيصالات" في المستند تصحيح الخطأ الخاص. الآن لا يسمح المستند فقط بتسجيل الفواتير المصححة أو المصححة الواردة من المورد وإجراء التعديلات المناسبة في المحاسبة ، ولكن أيضًا لتصحيح الأخطاء الفنية التي يرتكبها موظفو المحاسبة. في هذه المقالة ، مع مثال محدد ، سننظر بالتفصيل في كيفية تصحيح الخطأ في المحاسبة ولأغراض الضرائب عند إدخال معلومات من مستند أساسي في البرنامج.

دعني أذكرك أنه لكي يتمكن البرنامج من استخدام تصحيح المستندات للاستلام وتصحيح التنفيذ ، من الضروري تمكين خانة الاختيار تصحيح وتصحيح المستندات في إعدادات وظائف البرنامج في علامة التبويب التجارة.

منظمة "Rassvet" تطبق النظام الضريبي العام - طريقة الاستحقاق ولائحة المحاسبة (PBU) 18/02 "المحاسبة لحساب ضريبة دخل الشركات". المنظمة هي دافع ضريبة القيمة المضافة.

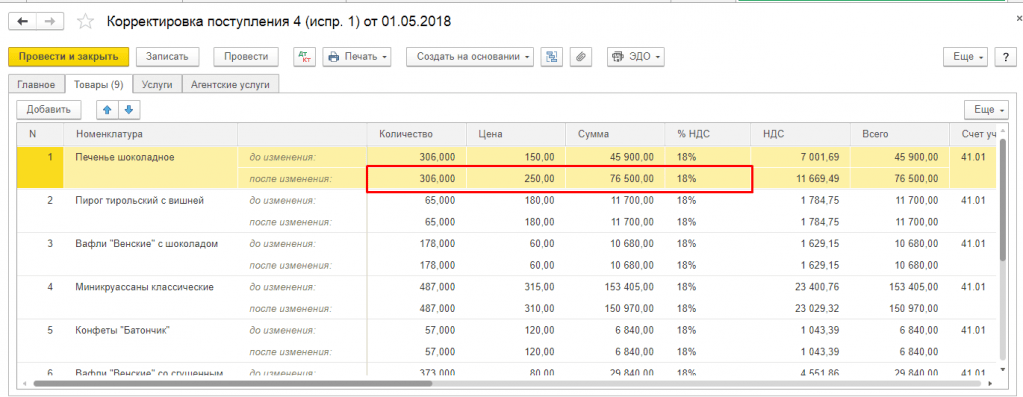

في يناير 2016 ، عند الدخول في البرنامج المستند الأساسي الذي قدمته منظمة خارجية لقانون تقديم الخدمات ، ارتكب المحاسب خطأين. أولاً ، أشار إلى تكلفة خاطئة للخدمة ، وثانياً ، عند تسجيل الفاتورة المستلمة من المورد ، أخطأ في تحديد رقمها. يتم تسجيل إجراء بشأن تقديم الخدمات المتلقاة من المورد في البرنامج باستخدام مستند استلام مع نوع العملية الخدمات. في عمود "المبلغ" في الجزء الجدولي من المستند ، بدلاً من 6000 روبل الصحيح ، تمت الإشارة إلى 5000 روبل.

يتم تسجيل الفاتورة المستلمة في "الطابق السفلي" من المستند من خلال الإشارة إلى رقمها وتاريخها. بدلاً من الرقم "الحقيقي" 7 ، تمت الإشارة إلى الرقم 1.

تشير مصاريف الخدمة المشتراة في المحاسبة إلى المصاريف العامة (الحساب 26). يظهر في الشكل إيصال استلام المستند مع الأخطاء المذكورة أعلاه ونتائج تنفيذها. واحد.

عند تنفيذ المستند في المحاسبة وللأغراض الضريبية ، أخذت في الاعتبار تكلفة الخدمات باستثناء ضريبة القيمة المضافة على الخصم من الحساب 26 "نفقات الأعمال العامة" ، والمخصصة على الخصم من الحساب 19.04 "ضريبة القيمة المضافة على الخدمات المشتراة" مبلغ ضريبة القيمة المضافة التي قدمها المورد بالمراسلة مع رصيد الحساب 60.01 "التسويات مع الموردين والمقاولين". أيضًا ، شكل المستند إدخالًا في سجل تراكم ضريبة القيمة المضافة المقدم ، وهو الأساس لتشكيل الإدخالات في دفتر الشراء.

وبالتالي ، نتيجة لخطأ في الإشارة إلى تكلفة الخدمة في المحاسبة ولغرض فرض ضرائب على الأرباح ، تم التقليل من قيمة المصروفات ، وتم التقليل من قيمة ضريبة القيمة المضافة التي تم فرضها وتم التقليل من تقدير الدين للمورد.

يتم إنشاء مستند الفاتورة المستلمة في البرنامج على أساس مستند الاستلام ، ونتيجة لذلك ، يحتوي على مبلغ ومبلغ غير صحيح لضريبة القيمة المضافة.

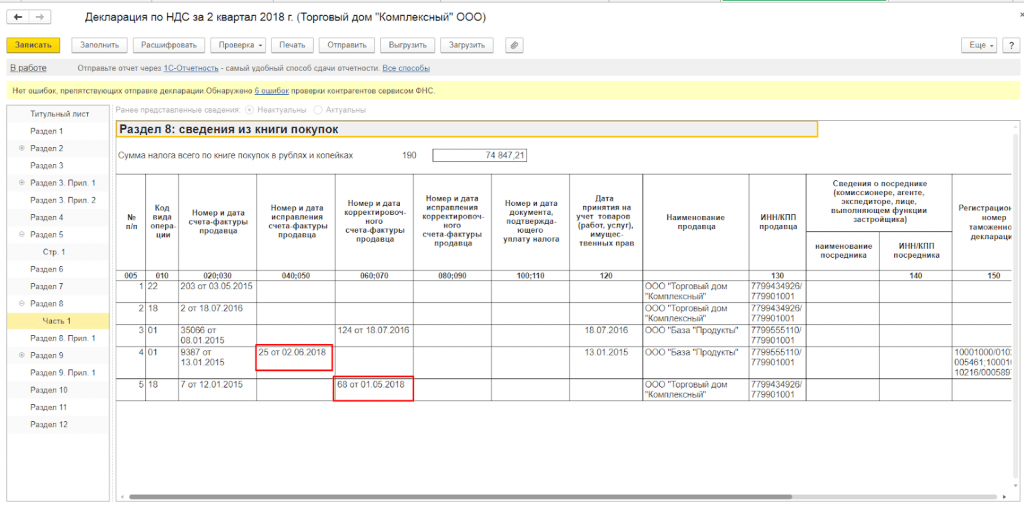

تم تشكيل مستند الفاتورة المستلمة برقم غير صحيح في الشكل. 2.

في البرنامج ، يمكن خصم مبلغ ضريبة القيمة المضافة إما بمساعدة المستند التنظيمي تكوين إدخالات دفتر الشراء ، أو مباشرة في مستند استلام الفاتورة ، عندما يتم تمكين خانة الاختيار تعكس خصم ضريبة القيمة المضافة في دفتر الشراء بحلول تاريخ الاستلام .

تظهر نتيجة مستند الفاتورة المستلمة في الشكل. 3.

المستند ، عند تنفيذه في المحاسبة ، قبل مبلغ ضريبة القيمة المضافة للخصم وشكل إدخالًا في سجل ضريبة القيمة المضافة المشتريات (في دفتر الشراء) ، على التوالي ، مع مبلغ ضريبة القيمة المضافة أقل من الواقع ورقم فاتورة خاطئ.

يظهر كتاب الشراء للربع الأول في الشكل. أربعة.

تم دفع تكلفة الخدمة لمزود الخدمة فقط في الربع التالي. تم إنشاء مستند أمر الدفع على أساس مستند الاستلام الخاطئ.

يتم عرض ترحيل المستند المقابل شطب من الحساب الجاري ، الذي تم إنشاؤه عند استلام البيان من الحساب الجاري ، في الشكل. خمسة.

أخيرًا ، نتيجة لتسوية التسويات مع المورد ، تم اكتشاف هذا الخطأ في الربع الثاني. تم بالفعل تقديم تقارير ضريبة القيمة المضافة للربع الأول من الآن.

دعونا نتذكر أولاً كيف يجب تصحيح مثل هذا الخطأ في المحاسبة والمحاسبة الضريبية.

وفقًا للفقرة 5 من PBU 22/2010 "تصحيح الأخطاء في المحاسبة وإعداد التقارير" ، يتم تصحيح الخطأ في سنة إعداد التقارير الذي تم اكتشافه قبل نهاية هذا العام من خلال إدخالات في حسابات المحاسبة المقابلة في شهر السنة المشمولة بالتقرير حيث تم الكشف عن خطأ.

وفقا للفقرة 1 من الفن. 54 من قانون الضرائب للاتحاد الروسي ، إذا تم العثور على أخطاء (تشوهات) في حساب الوعاء الضريبي المتعلق بفترات الضريبة السابقة (إعداد التقارير) ، في الفترة الضريبية الحالية (إعداد التقارير) ، يتم إعادة حساب الوعاء الضريبي ومبلغ الضريبة لـ الفترة التي ارتكبت فيها هذه الأخطاء (التشويهات) ...

صحيح ، هناك استثناءات لهذه القاعدة. وفقًا للفقرة نفسها من قانون الضرائب للاتحاد الروسي ، يحق لدافع الضرائب إعادة حساب الوعاء الضريبي ومبلغ الضريبة لفترة الضريبة (إعداد التقارير) ، حيث توجد أخطاء (تحريفات) تتعلق بالضريبة السابقة ( التقارير) التي حدثت فيها الأخطاء (التحريفات) أدت إلى دفع مبالغ زائدة للضريبة.

كما قلنا بالفعل ، نتيجة لخطأ ما ، تم التقليل من حجم النفقات. وبالتالي ، لأغراض فرض الضرائب على الأرباح ، تم المبالغة في أساس (الربح) الخاضع للضريبة ، وبالتالي أدى ذلك إلى دفع ضرائب مفرطة. لذلك ، يمكن إجراء تصحيحات لأغراض فرض الضرائب على الأرباح في فترة التقرير الحالية ، كما هو الحال في المحاسبة.

ولكن من أجل معرفة كيفية التعامل مع ضريبة القيمة المضافة ، سننتقل إلى مرسوم حكومة الاتحاد الروسي رقم 1137 بتاريخ 26 ديسمبر 2011. وفقًا للبند 4 من قواعد الحفاظ على دفتر الشراء ، إذا كان من الضروري إجراء تغييرات على دفتر الشراء (بعد نهاية الفترة الضريبية الحالية) ، يتم إلغاء الإدخال في الفاتورة ، وتصحيح الفاتورة في ورقة إضافية من دفتر الشراء عن الفترة الضريبية التي يتم فيها تصحيح الفاتورة ، قبل إجراء التصحيحات.

لتصحيح الخطأ الذي وصفناه ، سنستخدم تصحيح المستند للإيصال ونحدد تصحيح الخطأ الخاص بنا كنوع العملية.

في علامة التبويب الرئيسية ، تحتاج إلى تحديد الأساس - هذا هو مستند الاستلام الذي تم فيه حدوث خطأ ، والذي سنقوم بتصحيحه (في حالتنا ، هذا هو مستند الاستلام (الفعل ، الفاتورة) رقم 1 بتاريخ 11 يناير ، 2016). أدناه قليلاً ، عند اختيار الأساس ، ينعكس الرابط إلى المستند المصحح الفاتورة المستلمة وتفاصيلها تلقائيًا.

نحتاج إلى تصحيح الرقم الوارد (القيمة الجديدة هي 7). في علامة التبويب هذه ، يمكنك اختيار المكان الذي سينعكس فيه التعديل: فقط في محاسبة ضريبة القيمة المضافة أو في جميع أقسام المحاسبة (نريد إجراء تصحيحات على المحاسبة ومحاسبة ضريبة الدخل ومحاسبة ضريبة القيمة المضافة). يمكنك أيضًا تحديد حسابات لإظهار الدخل والمصروفات.

تظهر علامة التبويب الرئيسية المكتملة لوثيقة ضبط الإيصال في الشكل. 6.

إذا كان من الضروري ، لتصحيح الخطأ ، تصحيح بعض مؤشرات المجموع ، فقد تحتاج إلى علامات التبويب التالية: السلع والخدمات وخدمات الوكالة.

نظرًا لارتكاب خطأ في مثالنا عند إدخال شهادة تقديم الخدمة في البرنامج ، فسنستخدم علامة التبويب "الخدمات" ونشير إلى السعر الصحيح - 6000 روبل.

تظهر علامة التبويب الخدمات في مستند تصحيح الإيصال في الشكل. 7.

عند نشر مستند في المحاسبة ، فإنه يعكس الترحيل الخاطئ لخصم ضريبة القيمة المضافة (Dt 68.02 - Kt 19.04) بمبلغ 900 روبل وسيولد الترحيل الصحيح بمبلغ 1،080 روبل. بالإضافة إلى ذلك ، ستخصص على الخصم من الحساب 19.04 المبلغ المفقود لضريبة القيمة المضافة التي قدمها المورد (180 روبل) ، والزيادة على الخصم من الحساب 26 "نفقات الأعمال العامة" في المحاسبة والمحاسبة الضريبية لمبلغ نفقات الخدمة (1000 روبل) ، وبالتالي ، قم بزيادة المبلغ المستحق على رصيد الحساب 60.01 مورد (1180 روبل).

يتم عرض ترحيلات مستند تصحيح الإيصالات في الشكل. ثمانية.

بالإضافة إلى الترحيلات في المحاسبة والمحاسبة الضريبية ، سيشكل المستند إدخالات في سجلات تراكم ضريبة القيمة المضافة.

في سجل ضريبة القيمة المضافة ، سيتم تسجيل ضريبة القيمة المضافة المفروضة (مبالغ ضريبة القيمة المضافة المقدمة من الموردين) للمبلغ الصحيح لضريبة القيمة المضافة ، وبما أن مبلغ ضريبة القيمة المضافة هذا مسجّل مباشرةً في دفتر الشراء بالوثيقة ، فسيتم عكس استهلاكه على الفور.

سيتم إنشاء سجلين في مشتريات سجل ضريبة القيمة المضافة. الإدخال الأول هو إلغاء مبلغ ضريبة القيمة المضافة الذي لم يتم قبوله قانونًا للخصم برقم فاتورة خاطئ. والقيد الثاني هو خصم مبلغ ضريبة القيمة المضافة الصحيح على الفاتورة بالتفاصيل الصحيحة. نظرًا لإجراء التصحيحات في فترة ضريبة القيمة المضافة السابقة ، سيتم تمييز السجلات المُنشأة بورقة إضافية وسيتم تحديد الفترة المصححة المقابلة.

تم تشكيله من خلال المستند يتم عرض تصحيح استلام السجلات في سجلات التراكم في الشكل. تسع.

أيضًا ، عند ترحيل مستند في البرنامج ، سيتم إنشاء (تسجيل) مستند فاتورة جديد مع شرح "تصحيح خطأك" (انظر الشكل 6). يمكن الاطلاع على هذا المستند في قائمة المستندات فاتورة مستلمة. يتم عرض المستندات الخاطئة والمصححة في الشكل. 10.

شكل المستند المصحح تحتوي الفاتورة المستلمة على تاريخ التصحيح ورابط إلى المستند المصحح. أيضًا في شكل المستند توجد قيم تفاصيل الفاتورة المستلمة من المورد قبل تصحيح الخطأ وبعد تصحيحه (الشكل 11).

دعنا ، للتحقق من صحة إجراءاتنا ، قم بإنشاء دفتر شراء للربع الأول - الفترة الضريبية التي تم فيها ارتكاب الخطأ.

في التقرير الذي نقوم بإنشائه ، سوف نشير إلى الفترة المطلوبة. في إعدادات التقرير ، قم بتمكين مربع الاختيار "إنشاء أوراق إضافية" وحدد خيار الإنشاء - للفترة الحالية.

يتم عرض إعدادات تقرير دفتر الشراء في الشكل. 12.

دعونا نرى ورقة إضافية من كتاب التسوق.

كما يجب أن يكون ، تشير الورقة الإضافية إلى رقم الورقة الإضافية والفترة الضريبية وتاريخ التجميع. يوفر العمود 16 من القسم الجدولي المبلغ الإجمالي لضريبة القيمة المضافة للفترة الضريبية قبل إعداد الورقة الإضافية.

تحتوي الورقة الإضافية ، كما توقعنا ، على سطرين: عكس فاتورة بأرقام ومبالغ غير صحيحة ، وإدخال منقح برقم الفاتورة الصحيح والمبالغ الصحيحة.

يتم عرض ورقة إضافية من كتاب الشراء في الربع الأول في الشكل. 13.

يشبه تعديل الدخل من نواحٍ كثيرة تعديل التنفيذ ، وهو مشابه في الغرض (انظر). في الواقع ، يختلف انعكاس المستند في المحاسبة بسبب متطلبات التشريع.

يتمتع المستند أيضًا بالقدرة على تحديد نوعين من العمليات:

التصحيح في المستندات الأولية

... التعديل باتفاق الطرفين

يمكننا إصلاح:

في اتجاه التناقص أو في اتجاه الزيادة ،

... وثائق العام الحالي والسنوات الماضية.

يوجد في بداية المقالة وصف تفصيلي للعمل.- التسلسل هو نفسه لجميع المواقف. في الجزء الثاني من المقالة ، سننظر في التفاصيل بمزيد من التفصيل.

الخطوة 1: نقوم بإنشاء تسوية إيصال بناءً علىوثيقة استلام البضائع والخدمات التي تحتاج إلى تصحيح. نجري التعديلات اللازمة وننفذها. سيصف الجزء الثاني من المقالة بالتفصيل كيفية إجراء التصحيحات.

الخطوة 2: أدخل فاتورةارتباط تشعبي من تسويات الإيصال. يجب تسجيل الفاتورة بحيث ينعكس التصحيح بشكل صحيح في المحاسبة وإعداد التقارير في الخطوات اللاحقة.

الخطوة الثالثة: بعد إجراء أي تعديلاتتحتاج إلى بدء المعالجةترحيل المستندات لسجلات ضريبة القيمة المضافة.

عادة ما يتم ذلك في نهاية الشهر. يجب أن يتم ذلك قبل تشكيل سجلات الشراء أو دفتر الأستاذ للمبيعات ، لأن تعديلات الإيصالات لا تؤدي المعاملات نفسها.سجلات ضريبة القيمة المضافة. إذا لم تبدأ في المعالجة ، فلن تنتقل التصحيحات إلى الأقسام المطلوبة في دفتر أستاذ المبيعات أو الشراء. يتم تشغيل مستندات الترحيل لسجلات ضريبة القيمة المضافة من واجهة مدير المحاسبة:

الخطوة الرابعة: بالنسبة للمعاملات المختلفة ، يمكن أخذ تصحيح الاستلام في الاعتبار في أوراق إضافيةكتب التسوق أو كتب المبيعات. لذلك ، في الخطوة التالية ، نحتاج إلى عمل المستندات الخاصة بتكوين سجلات دفتر الشراء وتكوين سجلات دفتر المبيعات. هذا أيضًا إجراء إلزامي في نهاية الشهر.

لإنشاء هذه المستندات ، من الملائم استخدام معالجة مستندات تشكيل ضريبة القيمة المضافة:

لبدء المعالجة ، حدد الإعداد الخاص بإنشاء مستندات ضريبة القيمة المضافة. في الواقع ، يحدد هذا الإعداد يدويًا فقط أو وفقًا لجدول زمني ، يجب إجراء تكوين المستندات. هنا يمكنك إعداد جدول زمني تلقائي. لكن الآن لن نفعل ذلك وسنبدأ في المعالجة يدويًا:

الخطوة 5: دعنا نرى كيف انعكست تعديلاتنا في بيع الكتب وشرائها.

كل شىء!

الآن دعنا نلقي نظرة على تفاصيل الخيارات:

نحتاج إلى تقليل استلام البضائع والخدمات الصادرة في الربع السابق:

تم تقديم تقارير ضريبة القيمة المضافة بالفعل.

على أساس استلام البضائع والخدمات ، سندخل المستند تصحيح الاستلام. يقوم 1C بإنشائه بنوع العملية تصحيح المستندات الأساسية افتراضيًا. دعنا نخفض السعر سطرًا واحدًا في كل مرة:

يقوم 1C افتراضيًا بتحديد المربع استعادة ضريبة القيمة المضافة في دفتر المبيعات. سأخلعه.

ينشئ المستند المعاملات:

قم بتعبئة بيانات فاتورة المورد المصححة وفقًا لـارتباط تشعبي في الطابق السفلي من المستند.

نقوم بتنفيذ الإجراءات التنظيمية لضريبة القيمة المضافة الموضحة في الخطوتين 3 و 4.

يضيف ترحيل المستندات إلى سجلات ضريبة القيمة المضافة انعكاسًا لخصم ضريبة القيمة المضافة إلىترحيل المستند تصحيح الإيصال.

في تشكيل دفتر الشراء ، سنشكل سجلاً:

الآن يمكننا إلقاء نظرة على النتيجة في كتاب التسوق. نضع علامة في إنشاء إضافة. أوراق الفترة المصححة.

في القسم الرئيسي ، إدخال جديد:

في القائمة التكميلية ، تصحيح كامل للإدخال الخاص بالقبول المصحح:

إذا حددنا نوع المعاملة الخاصة بتعديل المستند باتفاق الطرفين ، فسيكون من الممكن استرداد ضريبة القيمة المضافة في دفتر الأستاذ المبيعات:

هنا تحتاج إلى تحديد خانة الاختيار استرداد ضريبة القيمة المضافة في دفتر المبيعات. في هذه الحالة ، نحصل على منشورات المستندات:

بعد إجراء معاملات ضريبة القيمة المضافة الروتينية ، نتلقى الإدخالات التالية:

واسترداد ضريبة القيمة المضافة في دفتر الأستاذ المبيعات:

التعديل باستخدام نوع الحركة يتم ترحيل تعديل تنازلي باتفاق الطرفين في القسم الرئيسي لدفتر الأستاذ في فترة التعديل.

2. تعديل إيصالات السنة الحالية بالزيادة

نوع العملية يعطي تصحيح المستندات الأولية نتيجة مماثلة في حالة التصحيح التصاعدي للإيصال. نصدر التصحيح والفاتورة:

نتلقى معاملات المستندات:

بعد إجراء معاملات ضريبة القيمة المضافة الروتينية ، ستبدو المعاملات كما يلي:

التصحيح باستخدام نوع الحركة يؤدي التصحيح في المستندات الأصلية إلى عكس المبالغ الخاصة بالمستند الأساسي وإنشاء إدخال جديد في الفترة التي يتم فيها إنشاء التصحيح.

نوع العملية التصحيح بالاتفاق بين الطرفين ينعكس فقطالاستحقاق الإضافي الاختلافات وينعكس في الورقة الرئيسية لدفتر أستاذ المشتريات في فترة الضبط. المبالغ الواردة في الفترةوثيقة التأسيسلم يتم تعديلها.

تسوية مع نوع الحركة يتم ترحيل تعديل تصاعدي باتفاق الأطراف في القسم الرئيسي من دفتر أستاذ الشراء في فترة التعديل.

3. تسوية الدخل من السنوات السابقة

لا يختلف تصحيح مستندات إيصالات السنوات السابقة عن تعديل إيصالات السنة الحالية ، ربما باستثناء فارق بسيط واحد.

إذا قمنا بتعديل استلام الخدمات ، فعند إجراء تعديلات العام الماضي ، في علامة التبويب "إضافية" ، من الضروري الإشارة إلى عنصر الدخل والمصروفات التي سينسب إليها الفرق.

ربما فاتتك خطوة. من الضروري العودةخطوة بخطوة الوصف وتحقق من جميع العناصر.

يحدث أنه بعد شراء منتج أو بيعه ، يصبح من الضروري تعديل الأساسي المكتوب. يمكن للمورد أو المشتري الشروع في مثل هذه الإجراءات إذا اكتشفوا خطأ في تنفيذ مستندات التسليم الأولية ، أو من جانبنا ، على سبيل المثال ، عند اكتشاف أي نقص أو فائض في البضائع أثناء قبول البضائع.

المستندات التي تم إنشاؤها ونشرها في فترة معينة لا يمكن في جميع الحالات ، أو على الأقل تصحيحها بشكل صحيح. على سبيل المثال ، لا يمكنك إجراء تغييرات على المستندات في فترة مغلقة: قد يؤدي تعديل إيصالات السنوات السابقة في 1C 8.3 إلى إعادة ترحيل العديد من المستندات التابعة ، ونتيجة لذلك - تشويه مبالغ العائدات والضرائب وما إلى ذلك. من الأصح عكس هذه العملية باستخدام مستندات منفصلة مقدمة في نظام 1C.

يمكنك إجراء تعديل بعد شراء المنتج المطلوب من خلال المستند الذي يحمل نفس الاسم في "المشتريات".

وأيضًا باستخدام زر "إنشاء بناءً على" مباشرة من الإيصال أو الإضافة يدويًا إلى قائمة المستندات. في حالة إنشاء مستند جديد لتغيير التنفيذ ، فيجب الإشارة إلى مستند التسليم ، الذي سيتم تعديل بياناته.

إذا تم إدخال مستند التصحيح على أساس مستند التسليم ، فسيتم ملء المعلومات الموجودة في الإيصال المقابل تلقائيًا ولن تكون هناك حاجة لدفعه يدويًا. يمكنك إنشاء المستندات الضرورية "على أساس" ، كخيار ، من مستند الاستلام نفسه ، أو من قائمتهم.

في الوقت نفسه ، في علامة التبويب "البضائع" ، يتم نسخ الكمية والأرقام الأخرى إلى سطر "قبل التغيير" من المستند الأصلي المرحل عند الاستلام ، لذلك لا يتوفر هذا السطر للتحرير. يتم ملء السطر "بعد التغيير" تلقائيًا بقيم مماثلة ، ولكنه متاح لإدخال البيانات التي تم تغييرها. يمكنك تغيير أو تقليل أو زيادة كمية البضائع المقبولة ، وكذلك تعديل السعر إذا تغير السعر بشكل غير متوقع ، على سبيل المثال ، أثناء انتقال البضائع من المورد أو إدخال مشغل الفاتورة بيانات خاطئة في نظام المحاسبة.

عندما تقوم بتغيير المستندات التي تضفي الطابع الرسمي على الإيصال ، هناك أيضًا تغييرات في التسويات المتبادلة مع الموردين. في الوقت نفسه ، من المهم ألا تنسى إجراء تغييرات على محاسبة ضريبة القيمة المضافة.

على سبيل المثال ، عند تصحيح إيصال تنازليًا ، يجب تحديد خانة الاختيار "استعادة ضريبة القيمة المضافة في دفتر الأستاذ المبيعات" لاستعادة ضريبة القيمة المضافة التي تم تسجيلها مسبقًا للخصم. بعد ذلك ، يتم تكوين سجل مطابق لدفتر المبيعات في البرنامج. يصبح هذا ممكنًا عند اختيار نوع العملية المطلوبة "التعديل بالاتفاق بين الطرفين". في هذه الحالة ، في "السلع" معدل ضريبة القيمة المضافة غير متاح للتغيير.

يمكنك أيضًا تحديد في المستند ما إذا كنت تريد عكس هذه التغييرات في جميع أقسام المحاسبة ذات الصلة أو إجراء تغييرات فقط على محاسبة ضريبة القيمة المضافة. تعكس المعاملات استرداد ضريبة القيمة المضافة وتسجيل بيانات تعديل قيمة العنصر.

إذا تم تحديد عملية "التصحيح في المستندات الأولية" ، فسيتم توجيه التصحيحات إلى الأخطاء في المستندات الأساسية. هنا ، لإجراء تعديلات ، جميع أعمدة القسم الجدولي متاحة للتغيير. يمكنك أيضًا إنشاء حركات تصحيحية لضريبة القيمة المضافة.

استنادًا إلى مستندات تعديل الشراء المحددة ، يمكنك إنشاء "فاتورة مستلمة". يتم إدخال البيانات بالنقر فوق الزر "إنشاء على أساس" من المستند نفسه أو من قائمة المستندات لشراء البضائع.

عندما تزداد تكلفة البضائع المشتراة ، من الضروري إعداد مستند "تشكيل إدخالات دفتر الشراء" وملء علامة التبويب "خصم ضريبة القيمة المضافة".

يتيح لك الزر "إنشاء على أساس" إنشاء مستند جديد من التنفيذ أو إضافته يدويًا إلى قائمة مستندات التصحيح.

عند إنشاء مستند جديد ، إذا تم إنشاؤه من خلال "إضافة من قائمة مستندات التصحيح" ، فأنت بحاجة إلى التأكد من أنه يحتوي على مستند المبيعات الذي سيتم تصحيح بياناته.

عندما تقوم بتغيير بيانات المبيعات ، فإن التسويات مع المشتري ليست فقط عرضة للتغيير ، ولكن أيضًا الإيرادات ، وبالتالي النتيجة المالية للشركة.

من الضروري تعديل التنفيذ إلى أسفل في "1C: المحاسبة" بنفس طريقة تعديل الإيصال: نختار العملية (يمكن أن تكون إما تعديلًا بالاتفاق أو إجراء التصحيحات اللازمة في المستندات الأساسية) وإجراء التغييرات على كمية أو تكلفة البضائع المباعة في الأعمدة المقابلة في سياق كل عنصر من الصنف.

وبالمثل ، نختار كيفية عرض العملية - في جميع الأقسام ذات الصلة أو في محاسبة ضريبة القيمة المضافة واحدة. إذا حددت "في جميع أقسام المحاسبة" ، فإن التعديل يولد حركات في المحاسبة والمحاسبة الضريبية ، وكذلك الحركات في سجلات محاسبة ضريبة القيمة المضافة.

إذا حددت "فقط في محاسبة ضريبة القيمة المضافة" ، يتم إنشاء الحركات فقط وفقًا لسجلات محاسبة ضريبة القيمة المضافة ، وفي BU و NU ، سيتعين عليك عكس التعديل يدويًا. إذا حددت "طباعة فقط" ، فلن يتم إنشاء أي حركة.

يمكن أيضًا إصدار فاتورة تصحيحية على الأساس.

عند تكوين سجلات دفتر الشراء ، توجد فواتير تصحيح حسب مستندات "تعديل الإيصالات والمبيعات".

عند إنشاء التقرير التنظيمي "إقرار ضريبة القيمة المضافة" ، والذي يمكن فتحه وإنشاؤه في قسم "التقارير" ، فإن الإقرار المعبأ تلقائيًا يتضمن فواتير التصحيح.

وبالتالي ، فإن برنامج 1C لديه آليات مرنة ومريحة للغاية لعكس الإجراءات المختلفة لاستلام المنتجات وبيعها ، والتي سيساعد استخدامها على تجنب الأخطاء المحاسبية أو عمليات إعادة التنفيذ المطولة.

وبالتالي ، فإن برنامج 1C لديه آليات مرنة ومريحة للغاية لعكس الإجراءات المختلفة لاستلام المنتجات وبيعها ، والتي سيساعد استخدامها على تجنب الأخطاء المحاسبية أو عمليات إعادة التنفيذ المطولة.

الخطوة 1: قم بإنشاء وثيقة تعديل التنفيذ عبر المدخلات بناءً على تنفيذ السلع والخدمات ، والتي تحتاج إلى تعديل:

نملأ وننشر الوثيقة. سنعود إلى ميزات الملء أدناه.

الخطوة 2: أدخل الفاتورة بناءً على تعديل التنفيذ. تضمن الفاتورة اتباع الخطوات اللاحقة بشكل صحيح وطباعة الفاتورة التي تمت مراجعتها.

الخطوة الثالثة: نقوم بمعالجة ترحيل المستندات إلى سجلات ضريبة القيمة المضافة. عادة ما يتم تنفيذ هذه الخطوة كجزء من إجراءات إقفال نهاية الشهر. لا يمكن تخطيه ، لأن التصحيح نفسه لا يغير السجلات المسؤولة عن محاسبة ضريبة القيمة المضافة ، مما يعني أن دفاتر المبيعات والشراء لن تعرف بوجود تغييراتنا دون معالجة. دعنا ننتقل إلى واجهة مدير الحساب:

وسنقوم بمعالجة الفترة المحددة:

الخطوة 4: يمكن ترحيل التعديلات التي تعتمد على نوع المعاملة إما في دفتر أستاذ الشراء أو في دفتر الأستاذ في أوراق إضافية. من أجل عدم تفويت أي شيء ، نقوم دائمًا بإنشاء إدخالات دفتر الأستاذ للشراء وإنشاء إدخالات دفتر الأستاذ للمبيعات. أيضا في طور إغلاق الشهر.

يمكن إنشاء هذه المستندات في وقت واحد عن طريق معالجة إنشاء مستندات ضريبة القيمة المضافة. في نفس المكان ، في الواجهة ، نجد أن مدير الحساب هو المعالجة التي نحتاجها:

ستحتاج إلى ملء الإعداد الخاص بإنشاء مستندات ضريبة القيمة المضافة. لكن لا يوجد شيء معقد: تحتاج إلى ملء الاسم والمنظمة. يمكن استخدام هذا الإعداد إذا كنت تريد تحديد جدول لإنشاء المستندات تلقائيًا. لكن لا يمكنك تحديد جدول زمني ، ولكن ابدأ الآلية يدويًا:

الخطوة 5: قم بتشكيل كتب بيع وشراء بأنفسهم وتحقق من أن جميع التعديلات في الأماكن الصحيحة.

الآن دعونا نلقي نظرة فاحصة على كل حالة.

نحتاج إلى تقليل التنفيذ المشحون في الربع السابق. تم بالفعل تقديم تقارير ضريبة القيمة المضافة عليها.

في الإدخال الأول لتعديل التنفيذ 1C ، يقوم 1C بإنشائه بنوع العملية تصحيح المستندات الأولية بشكل افتراضي. دعنا نخفض السعر سطرًا واحدًا في كل مرة:

بعد التنفيذ ، نتلقى التعيينات:

لا تنس إنشاء فاتورة. تبدو هكذا:

ثم يجب عدم إضافة بيانات المستند إلى تكوين دفتر الأستاذ للمبيعات أو الشراء. لذلك ، بعد ترحيل المستندات إلى سجلات ضريبة القيمة المضافة ، يمكنك رؤية النتيجة في دفتر المبيعات. نضع علامة في إنشاء إضافة. أوراق الفترة المصححة وإلقاء نظرة على الورقة الإضافية الناتجة:

وبالتالي،

التعديل باستخدام نوع الحركة يؤدي التصحيح في المستندات الأصلية إلى عكس المبالغ للمستند الأساسي وإنشاء إدخال جديد في فترة الشحن.

لتحقيق هذا التأثير ، تحتاج إلى تغيير نوع العملية للمستند إلى "تعديل" باتفاق الطرفين:

في هذه الحالة ، نحصل على منشورات المستندات:

كما ترى ، يتم تضمين الفاتورة 19.09 - ضريبة القيمة المضافة على تخفيض المبيعات. تنعكس هذه المعاملات في دفتر الشراء. تبدو الفاتورة كما يلي:

سيشمل 1C هذه التصحيحات في تكوين كتاب الشراء:

نقوم بتنفيذ المستندات لسجلات ضريبة القيمة المضافة ونشكل دفتر شراء لفترة التعديل:

التعديل باستخدام نوع الحركة يتم ترحيل تعديل تنازلي باتفاق الأطراف في القسم الرئيسي من دفتر أستاذ الشراء في فترة التعديل.

نوع العملية تصحيح المستندات الأولية يعطي نتيجة مماثلة في حالة التصحيح التصاعدي. ينعكس التعديل في القائمة الإضافية لدفتر الأستاذ لفترة الشحن.

نوع العملية تصحيح باتفاق الطرفين يتصرف بشكل مختلف. دعنا نزيد السعر في السطر الأول من المستند:

لا يدخل المستند في تشكيل سجلات دفتر المبيعات ، ولكنه ينعكس مباشرةً في القسم الرئيسي من دفتر المبيعات:

تسوية مع نوع الحركة يتم ترحيل تعديل تصاعدي باتفاق الطرفين في القسم الرئيسي لدفتر الأستاذ في فترة التعديل.

إذا كنت تقوم بإجراء تعديل ، على سبيل المثال ، للعام الماضي ، فأنت بحاجة إلى تحديد: ما إذا كان التقرير قد تم تقديمه بالفعل أم أنه لا يزال من الممكن إجراء تعديلات. بناءً على ذلك ، يقوم النظام بحساب المعاملة بطرق مختلفة.

سنقوم بإجراء تعديلات بالاتفاق بين الطرفين. انتقل إلى علامة التبويب إضافية وحدد المربع إذا لزم الأمر:

إذا تم إغلاق الفترة ، وقمنا بالتكيف مع الانخفاض ، فسيقوم النظام بإصدار التغيير من خلال الحساب 19.09 بالتوافق مع 91.1 دخل آخر:

إذا لم يتم تعيين العلم ، فسيحاول النظام إجراء جميع التعديلات اللازمة في اليوم الأخير من العام الماضي:

في أي حال ، ستنعكس التغييرات في دفتر المشتريات خلال فترة التعديل.

إذا قمنا بالتعديل لزيادة المبلغ ، فسيتم استبدال حساب 19.09 بـ 68.02 ، وسينعكس التعديل نفسه في القسم الرئيسي من دفتر الأستاذ المبيعات لفترة التعديل.

بالنسبة لعملية تصحيح المستندات الأولية ، في أي حال ، سيتم إصدار المعاملات من خلال 68.02 وسيتم ملء أوراق إضافية لفترة الشحن.

لديك سلسلة متقطعة من الإجراءات في مكان ما. انه ضروري

غالبًا ما يواجه دافعو الضرائب مواقف عندما يكون من الضروري في الفترة الضريبية الحالية تعديل أو عكس حقائق الحياة الاقتصادية المتعلقة بالفترات الماضية. يحدث هذا من خلال خطأ المديرين المهملين الذين قدموا المستندات الأولية في الوقت الخطأ ، ولأسباب موضوعية تتعلق بشروط العقود ، أو بناءً على هدف العمل الحالي. دعونا نفكر في مواقف محددة في كيفية عكس الخيارات المختلفة للتعديلات التي تؤثر على حسابات ضريبة القيمة المضافة وضريبة الدخل وكذلك محاسبة الفترات الماضية.

التعديلات المتعلقة بالتغييرفي الوثائق الأولية باتفاق الطرفين

هناك أربعة أنواع رئيسية من هذه التعديلات. هذا تغيير في تكلفة البضائع المباعة (أعمال ، خدمات ، حقوق ملكية) باتفاق الطرفين (في اتجاه التناقص والزيادة) ، بالإضافة إلى توفير خصم أو مكافأة أو علاوة.

الموقف 1. انخفاض في التكلفة

أولاً ، ضع في اعتبارك الموقف عندما تتغير تكلفة البضائع المباعة (أعمال ، خدمات ، حقوق ملكية) إلى أسفل.

بيانات أولية

قبلت LLC "Alpha" في ديسمبر 2014 أعمال البناء والتركيب من شركة "Betta" ذات المسؤولية المحدودة بمبلغ 1.180.000 روبل. (بما في ذلك ضريبة القيمة المضافة 18 ٪ - 180،000 روبل) ودفع ثمنها. في أبريل 2015 ، نتيجة لقياس التحكم ، تم الكشف عن عمل معلق ولكن مدفوع الأجر بمبلغ 472000 روبل. (بما في ذلك ضريبة القيمة المضافة 72000 روبل). وفقًا للسياسة المحاسبية للمؤسسة ، فإن معيار الأهمية النسبية هو 5٪ من الإيرادات السنوية. بلغت عائدات المنظمة في عام 2014 55 مليون روبل. قدمت Alpha LLC مطالبة وأرسلت اتفاقية إضافية لتخفيض سعر العقد ، والتي وقعتها شركة Betta LLC ودفعتها في أبريل 2015.

محاسبة

تصف البيانات الأولية حالة (ممارسة شائعة في البناء) عندما يتم إعداد المستندات لحساب العائدات (العمل المنجز) ، على الرغم من أن جزءًا من العمل من هذه العائدات لم يتم أو تم إنجازه مع انتهاكات العملية. في وقت لاحق ، مع أنواع مختلفة من الرقابة (التدقيق) في البناء ، يتم الكشف عن ذلك و "سحب" المبالغ من مقاولي البناء. في هذه الحالة ، هناك إثراء غير مشروع (الفصل 60 من القانون المدني للاتحاد الروسي) من المقاول. أي وفقًا لـ PBU 22/2010 "تصحيح الأخطاء في المحاسبة والإبلاغ" - خطأ في شكل تصرفات غير شريفة من قبل المسؤولين أو إساءة استخدام المعلومات. وفقًا لشروط المثال ، الخطأ ليس جوهريًا ويتم تصحيحه من قبل المشتري وفقًا للبند 14 من PBU 22/2010 ، أي يتم تعديل مبلغ المصروفات المعترف بها مسبقًا من خلال الاعتراف بإيرادات أخرى في شكل ربح من السنوات السابقة في العام الحالي.

في هذه الحالة ، تم إصدار المعاملات التالية مبدئيًا في ديسمبر 2014:

الخصم 20 الائتمان 60

- 1000000 روبل. - يعكس تكاليف العمل الذي يؤديه المقاول على أساس القانون الموقع (البنود 5 ، 6.1 ، 16 PBU 10/99 ، المادة 254 ، البنود 3 ، البند 7 ، المادة 272 من قانون الضرائب للاتحاد الروسي) ؛

الخصم 19 الائتمان 60

- 180000 روبل. - انعكاس ضريبة القيمة المضافة المقدمة ؛

الخصم 68 الائتمان 19

- 180000 روبل. - يتم قبول ضريبة القيمة المضافة للخصم.

الخصم 60 الائتمان 51

- 1.180.000 روبل. - دفع مقابل العمل المنجز.

في أبريل 2015 ، عندما تم تغيير الالتزامات التعاقدية على أساس اتفاقية إضافية ، تم إجراء الإدخالات التالية:

الخصم 76.2 الائتمان 91.1

- 400000 روبل. - تعكس الإيرادات الأخرى وفقًا للاتفاقية التكميلية (البند 10.6 ، 16 PBU 9/99) ؛

الخصم 76.2 الائتمان 68

- 72000 روبل. - استعادة ضريبة القيمة المضافة وفقًا للاتفاقية ؛

الخصم 51 الائتمان 76.2

- 472000 روبل. - تلقي أموالا للمطالبة.

لأغراض المحاسبة الضريبية لضريبة الدخل في الحالة قيد النظر ، يجب تعديل المصروفات.

وفقًا للفقرة. 2 ص 1 فن. 54 من قانون الضرائب للاتحاد الروسي ، عند اكتشاف الأخطاء (التشوهات) في حساب الوعاء الضريبي المتعلق بفترات الضريبة السابقة (إعداد التقارير) ، في الفترة الضريبية الحالية (إعداد التقارير) ، يتم إعادة حساب الوعاء الضريبي ومبلغ الضريبة لـ الفترة التي ارتكبت فيها هذه الأخطاء (التحريفات). وبالتالي ، في الإعلان الضريبي لشركة LLC Alpha لعام 2014 ، تم التقليل من قيمة الضريبة المستحقة الدفع بسبب الانعكاس غير الكامل للمعلومات ، ويلتزم دافع الضرائب بتقديم إقرار ضريبي محدث إلى مصلحة الضرائب وفقًا للفن. 81 من قانون الضرائب للاتحاد الروسي ، لدفع مبلغ الضريبة المفقود والعقوبات المقابلة (البند 1 من المادة 75 من قانون الضرائب للاتحاد الروسي).

خطأ ام لا؟ لا يوجد مفهوم "خطأ" في قانون الضرائب.

على أساس الفقرة 1 من الفن. 11 من قانون الضرائب للاتحاد الروسي ، يتم تطبيق المؤسسات والمفاهيم والمصطلحات المدنية والأسرية والفروع الأخرى لتشريعات الاتحاد الروسي المستخدمة في القانون بنفس المعنى الذي تستخدم فيه في هذه الفروع من التشريع ، ما لم ينص القانون على خلاف ذلك. وقد تم وضع قواعد تصحيح الأخطاء في المحاسبة من قبل PBU 22/2010 (انظر رسالة وزارة المالية الروسية بتاريخ 30 يناير 2012 N 03-03-06 / 1/40). مما سبق ، يمكننا أن نستنتج أنه إذا لم يتم التعرف على بعض المواقف كخطأ في المحاسبة ، فلا يوجد خطأ من وجهة نظر قانون الضرائب.

وفقًا لـ PBU 22/2010 ، يجب اعتبار الأخطاء بالمعنى المحاسبي بمثابة تطبيق غير صحيح للتشريعات والسياسات المحاسبية والتصنيف غير الصحيح لوقائع النشاط الاقتصادي والاستخدام غير الصحيح للمعلومات والإجراءات غير العادلة للمسؤولين. لكن عدم الدقة أو الإغفالات في انعكاس حقائق النشاط الاقتصادي التي تم الكشف عنها نتيجة الحصول على معلومات جديدة لا تعتبر أخطاء. وبالتالي ، يجب على المحاسب في كل حالة إصدار حكم مهني حول ما إذا كان هناك خطأ في المحاسبة أم لا ، ووفقًا لهذا الحكم ، يؤهل الموقف من وجهة نظر الضرائب.

يجب أيضًا على شركة ذات مسؤولية محدودة "ألفا" استرداد مبلغ ضريبة القيمة المضافة التي تم قبولها مسبقًا للخصم وفقًا للفقرات. 1 ص .2 فن. 171 ، الفقرة 1 من الفن. 172 من قانون الضرائب للاتحاد الروسي ، بمبلغ 72000 روبل. (الفقرة الفرعية 4 من الفقرة 3 من المادة 170 من قانون الضرائب للاتحاد الروسي) ، بينما يتم إجراء الاستعادة في أقرب التواريخ:

- تاريخ استلام المشتري للمستندات الأولية للتغييرات في اتجاه تخفيض تكلفة العمل المنجز (اتفاق إضافي بين الطرفين) ؛

- تاريخ استلام المشتري للفاتورة التصحيحية الصادرة عن البائع عندما تتغير تكلفة العمل المنجز إلى أسفل (الفقرة الفرعية 4 ، الفقرة 3 ، المادة 170 من قانون الضرائب للاتحاد الروسي ، الفقرة 14 من قواعد الحفاظ دفتر المبيعات المستخدم في حسابات ضريبة القيمة المضافة ، المعتمد بموجب قرار حكومة الاتحاد الروسي بتاريخ 26.12.2011 N 1137 ، من الآن فصاعدًا - القرار N 1137).

تنعكس عمليات تعديل الدخل المعترف به سابقًا من المبيعات في المحاسبة في الشهر الذي تم فيه تحديد الظروف الجديدة للمعاملة ، في حين لا يتم تعديل السجلات المحاسبية للسنة السابقة (البند 80 من اللوائح المتعلقة بالمحاسبة والتقارير المالية لـ الاتحاد الروسي ، البند 6.4 PBU 9/99) ...

في هذه الحالة ، يجب على البائع إجراء المعاملات التالية في أبريل 2015:

الخصم 91.2 الائتمان 62

- 472000 روبل. - تم الاعتراف بخسارة السنوات السابقة ، التي تم الكشف عنها في السنة المشمولة بالتقرير (الفقرة 11 من PBU 10/99 ، تعليمات استخدام مخطط الحسابات ، الفقرة 14 من PBU 22/2010) ؛

الخصم 68 الائتمان 91.1

- 72000 روبل. - ينعكس الخصم الضريبي على أساس الفاتورة التصحيحية (الفقرة 3 من البند 1 ، البند 2 من المادة 169 من قانون الضرائب للاتحاد الروسي).

الضرائب على البائع (المقاول)

يؤدي تحريف القاعدة الضريبية للفترة السابقة إلى دفع مبالغ زائدة لضريبة دخل الشركات ، وبالتالي ، وفقًا للمعادلة. 3 ص 1 من الفن. 54 من قانون الضرائب للاتحاد الروسي ، يحق لدافع الضرائب إعادة حساب الوعاء الضريبي ومقدار الضريبة للفترة المشمولة بالتقرير التي تم فيها الكشف عن هذا التشويه. في الحالة قيد النظر - في أبريل 2015. دافع الضرائب غير ملزم بتقديم إقرار ضريبي محدث لعام 2014 (الفقرة 2 ، البند 1 من المادة 81 ، الفقرة الفرعية 1 من البند 2 من المادة 265 من قانون الضرائب للاتحاد الروسي ، كتاب وزارة المالية الروسية بتاريخ 23.03.2012 N 03-07-11 / 79).

يصدر البائع أيضًا فاتورة تصحيح نزولية في غضون خمسة أيام تقويمية من تاريخ إعداد المستندات (اتفاقية ، اتفاقية ، أخرى) ويقبل ضريبة القيمة المضافة المخصومة (البند 3 من المادة 168 ، البند 10 من المادة 172 من قانون الضرائب الروسي الاتحاد ، قرار محكمة التحكيم العليا للاتحاد الروسي بتاريخ 11 يناير 2013 رقم 13825/12 ، البند 12 من قواعد الاحتفاظ بدفتر المشتريات المستخدم في حساب ضريبة القيمة المضافة ، الذي تمت الموافقة عليه بموجب القرار رقم 1137).

الموقف 2. زيادة في القيمة

في الحالة التي تزداد فيها تكلفة البضائع المباعة (الأشغال والخدمات وحقوق الملكية) ، عندما تنعكس التعديلات في المحاسبة والمحاسبة الضريبية ، يغير البائع والمشتري الأماكن.

بالنسبة لضريبة القيمة المضافة ، يفرض البائع ضريبة القيمة المضافة الإضافية على البضائع المباعة (أعمال ، خدمات ، حقوق ملكية) ، ويقبل المشتري خصم ضريبة القيمة المضافة في الفترة الضريبية التي تم فيها إعداد مستندات التصحيح (الاتفاقيات وفواتير التصحيح) (البند 10 من المادة 154 ، المواد 168 ، 172 من قانون الضرائب للاتحاد الروسي).

الموقف 3. منح الخصم

يجب تحديد شرط تقديم الخصومات ، أي الشروط المحددة لتغيير أسعار السلع (العمل ، الخدمات ، حقوق الملكية) ، وإجراءات توثيق حق المشتري في الخصومات في الاتفاقية (البند 2 من المادة). 424 من القانون المدني للاتحاد الروسي).

الخصومات مشروطة: المقدمة في الماضي (retrodiscounts) ، والحالية (تنعكس كمعاملة بيع وشراء منتظمة بناءً على سعر البيع النهائي) ومستقبلية (تراكمية).

تنشأ الخصومات التي تغير سعر البضائع إما نتيجة شراء المشتري لكمية معينة من البضائع ، أو عند شراء البضائع مقابل مبلغ معين ، مما يعني أنه سيكون من الضروري إجراء تعديلات على المستندات الأولية المرسومة بالفعل فوق.

المعيار الرئيسي الذي يؤثر على الإجراء الخاص بعكس التعديلات هو فترة منح الخصم ، أي قبل أو بعد نهاية السنة المشمولة بالتقرير.

بيانات أولية

اشترت OOO Sigma في نوفمبر 2014 عشر قطع من المعدات من OOO Gamma بمبلغ 1.180.000 روبل. مع ضريبة القيمة المضافة ، وفي ديسمبر حصلت على خمسة أخرى مقابل 590.000 روبل. في ضوء ضريبة القيمة المضافة. في الوقت نفسه ، وفقًا للعقد ، عندما يصل حجم المشتريات إلى 15 وحدة ، ينخفض سعر جميع البضائع المباعة بنسبة 5 ٪ عن السعر الأصلي.

محاسبة البائع (المقاول)

في هذه الحالة ، يتم استيفاء شروط منح الخصم في فترة تقرير واحدة ، ومن الضروري تعديل عائدات المبيعات وضريبة القيمة المضافة بناءً على فاتورة التصحيح في وقت توفيرها.

المعاملات في ديسمبر 2014:

الخصم 62 الائتمان 90.1

- 75000 روبل. الفاتورة - تم عكس الإيرادات من البضائع المشحونة سابقًا [(1،000،000 + 500،000) × 5٪)] ؛

الخصم 90.3 الائتمان 68

- 13500 روبل. الفاتورة - تم عكس ضريبة القيمة المضافة على مبلغ الخصم المقدم [(180،000 + 90،000) × 5٪)].

دعنا نغير البيانات الأولية ونتفق على أن تحقيق حجم المشتريات المطلوب لتوفير الخصم تم في أبريل 2015.

ستكون المعاملات في أبريل 2015 على النحو التالي:

الخصم 91.2 الائتمان 62

- 75000 روبل. - تعكس خسائر السنوات السابقة المرتبطة بتوفير الخصومات (البند 11 من PBU 10/99) ؛

الخصم 68 الائتمان 62

- 13500 روبل. - قبول خصم ضريبة القيمة المضافة من مبلغ الخصم المقدم.

ضرائب البائع

يمكن للبائع الذي قدم خصمًا في شكل انخفاض في سعر وحدة من السلع (تكلفة العمل ، والخدمات ، وحقوق الملكية) تعديل التزاماته الضريبية لضريبة دخل الشركات على حد سواء لفترة مبيعات المنتجات مع تقديم تصريح محدث إلى مصلحة الضرائب ، وفي فترة انخفاض سعر البضائع وفقًا لإشعار انخفاض السعر أو الموافقة على تغيير سعر الشراء ، منذ أدت هذه العملية إلى دفع ضرائب مفرطة خلال فترة التسليم (الفقرات 2 ، 3 ، الفقرة 1 ، المادة 54 ، الفقرة 2 ، الفقرة 1 ، المادة 81 من قانون الضرائب للاتحاد الروسي ، خطابات وزارة المالية الروسية المؤرخة 29 يونيو 2010 N 03-07-03 / 110 ، خدمة الضرائب الفيدرالية لروسيا بتاريخ 17.10.2014 N ММВ-20-15 / [البريد الإلكتروني محمي]).

عند منح الخصم ، يقوم البائع أيضًا بإصدار فاتورة تصحيح للمشتري عن الفرق في القيمة ، حيث يمكنك الإشارة إلى التغيير في أسعار البضائع المحددة في عدة فواتير أولية (البند 2.1 من المادة 154 ، البند 3 من المادة 168 ، الفقرة 2 ، البند 13 ، البند 5.2 من المادة 169 ، البند 4 ، الفقرة 3 من المادة 170 ، البند 13 من المادة 171 ، البند 10 من المادة 172 من قانون الضرائب للاتحاد الروسي). يمكن خصم مبلغ ضريبة القيمة المضافة على الفرق الناتج عن انخفاض قيمة البضائع في غضون ثلاث سنوات إذا كانت هناك مستندات تؤكد التغيير في القيمة (الفقرة 3 ، بند 3 ، المادة 168 ، البنود 1 ، 2 ، المادة 169 ، ص 13 ، المادة 171 ، البند 10 ، المادة 172 من قانون الضرائب للاتحاد الروسي). ليست هناك حاجة لتصحيح حسابات ضريبة القيمة المضافة لفترة البيع وتقديم إقرارات ضريبة القيمة المضافة المحدثة.

تعتمد محاسبة المشتري أيضًا على ما إذا كان قد تم تقديم الخصم قبل أو بعد نهاية السنة المشمولة بالتقرير ، وإذا كان الخصم ينطبق على البضائع المشتراة ، فعندئذ أيضًا على ما إذا كان قد تمكن من بيعها وفي أي فترة حدث ذلك.

عند بيع سلع (أعمال ، خدمات ، حقوق ملكية) تم شراؤها بخصم في فترة التقرير السابقة ، خلال فترة منح الخصم ، ينعكس ذلك في الدخل الآخر (البند 7 من PBU 9/99).

يتم أيضًا استعادة ضريبة القيمة المضافة على مبلغ الخصم الممنوح خلال فترة المنح.

عند بيع (شطب الإنتاج) البضائع المشتراة بخصم في فترة التقرير الحالية ، من الضروري تعديل تكلفتها.

إذا كانت المواد متوفرة في المستودعات خلال فترة الخصم ، فمن الضروري تقليل تكلفة البضائع بمقدار الخصم المستلم ، ومبلغ ضريبة القيمة المضافة المقبولة للخصم والتسويات المتبادلة مع البائع.

المشتري (العميل) الضرائب

بالنسبة للبضائع المدرجة في المستودعات خلال فترة الخصم ، يتم إعادة حساب قيمة شرائها (خطاب وزارة المالية الروسية بتاريخ 01.16.2012 N 03-03-06 / 1/13) ، وإذا كانت البضائع المشتراة قد بيعت بالفعل ( ينطبق هذا أيضًا على الخدمات المستلمة ، والأعمال) ، من الضروري تعديل القاعدة الضريبية لضريبة الدخل للفترة الضريبية للاعتراف بالمصروفات ، بما في ذلك عن طريق إعادة حساب متوسط تكلفة السلع ذات الصلة في المحاسبة الضريبية بدءًا من فترة الترحيل حتى الوقت شطب (خطابات وزارة المالية الروسية بتاريخ 16.01.2012 N 03-03-06 / 1/13 بتاريخ 20.03.2012 N 03-03-06 / 1/137 الفقرة 8 من المادة 254 من الضريبة قانون الاتحاد الروسي).

عند منح خصم ، يجب على المشتري استعادة الفرق الناتج في خصم ضريبة القيمة المضافة إلى أقرب التواريخ (كقاعدة عامة ، خلال فترة تعديل السعر):

- تاريخ استلام المستندات الأولية لخفض أسعار البضائع ؛

- تاريخ استلام الفاتورة التصحيحية (الفقرة 3 ، البند 4 ، الفقرة 3 ، المادة 170 من قانون الضرائب للاتحاد الروسي).

ليست هناك حاجة لتصحيح حسابات ضريبة القيمة المضافة لفترة البيع وتقديم إقرارات ضريبة القيمة المضافة المحدثة.

الموقف 4. تقديم مكافأة(توفير دفعة إضافية من البضائع)

يجب تحديد شرط تقديم مكافأة في شكل توريد إضافي للسلع (عمل ، خدمات) لاستيفاء الشروط المتعلقة بحجم الشراء وإجراءات توثيق حق المشتري في المكافأة في العقد ، وكذلك حقيقة أن تكلفة المنتجات الإضافية مشمولة في التكلفة الإجمالية المنصوص عليها في العقد ...

محاسبة البائع (المقاول)

يتم تضمين التكلفة الفعلية للبضائع (الأعمال ، الخدمات) المحولة إلى المشتري كمكافأة في المحاسبة كجزء من مصروفات الأنشطة العادية أو كمصروفات بيع (البنود 5 ، 7 ، 8 ، 9 PBU 10/99).

في المحاسبة الضريبية لضريبة الدخل ، يتم الاعتراف بالمصروفات في شكل مكافأة مقدمة إلى المشتري للوفاء بشروط العقد فيما يتعلق بشراء حجم معين من المنتجات (بما في ذلك تلك المقدمة عينيًا) كمصروفات غير تشغيلية. لم يتم تعديل القاعدة الخاضعة للضريبة لضريبة الدخل (الفقرة الفرعية 19.1 من الفقرة 1 من المادة 265 من قانون الضرائب للاتحاد الروسي ، خطاب وزارة المالية الروسية بتاريخ 08.11.2011 N 03-03-06 / 1 / 729).

من أجل عدم احتساب ضريبة القيمة المضافة على القيمة السوقية لسلع المكافأة المنقولة (الأعمال والخدمات) ، بدءًا من التبرع وفقًا للفقرة 2.1 من الفن. رقم 154 من قانون الضرائب للاتحاد الروسي ، يجب على بائع دافعي الضرائب إثبات أن "سعر المنتج الرئيسي يشمل تكلفة البضائع المنقولة بشكل إضافي وأن الضريبة المحسوبة من العملية الرئيسية تغطي أيضًا نقل البضائع الإضافية" (بند 12 من قرار الجلسة المكتملة لمحكمة التحكيم العليا للاتحاد الروسي بتاريخ 30/05/2014 ن 33). للقيام بذلك ، من الضروري الدخول في اتفاقية المعلومات الأكثر اكتمالا حول محاسبة المكافأة.

المحاسبة مع المشتري (العميل)

في المحاسبة ، تنعكس المكافأة المقدمة كجزء من الدخل الآخر (البنود 7 ، 9 ، 10.6 ، 16 PBU 9/99) ، وفي المحاسبة الضريبية - كجزء من الدخل غير التشغيلي (البند 10 من المادة 250 من قانون الضرائب من الاتحاد الروسي). يتم تسجيل ضريبة القيمة المضافة كالمعتاد.

الموقف 5. منح قسط

يُنصح بتحديد شرط منح القسط وإجراءات توثيق حق المشتري في القسط في العقد وكذلك إعداد المستندات الأولية وفقًا للفن. 9 من القانون الاتحادي الصادر في 06.12.2011 N 402-FZ "بشأن المحاسبة".

محاسبة البائع (المقاول)

محاسبة. إذا كانت شروط العقد لا تنص على تغيير في سعر البضائع الموردة (العمل ، الخدمات ، حقوق الملكية) نتيجة دفع القسط ، يتم الاعتراف بمبلغ القسط المقدم كمصروفات عادية الأنشطة (على سبيل المثال ، كمصروفات بيع) في الفترة المشمولة بالتقرير والتي تكون فيها المنظمة ملزمة تجاه المشتري بمبلغ القسط المقدم (البنود 5 ، 16 ، 18 PBU 10/99). وفقًا للقواعد ، لا يوجد تعديل على إيرادات المبيعات المعترف بها مسبقًا بمقدار قسط التأمين (البند 6.5 من PBU 9/99).

في المحاسبة الضريبية لضريبة الدخل ، يتم احتساب القسط كمصروفات غير تشغيلية في تاريخ تقديمها فيما يتعلق بما يلي:

- البضائع - على أساس الفقرات. 19.1 الفقرة 1 من الفن. 265 ، ص. 3 ص .7 م. 272 من قانون الضرائب للاتحاد الروسي ؛

- الأشغال والخدمات - على أساس الفقرات. 20 ص .1 فن. 265 من قانون الضرائب للاتحاد الروسي (خطابات وزارة المالية الروسية بتاريخ 20.10.2014 N 03-03-06 / 1/52651 ، بتاريخ 07.04.2014 N 03-03-06 / 15487).

في الحالة التي يحول فيها البائع إلى المشتري قسطًا (مكافأة) لتحقيق حجم معين من المشتريات (الأعمال المطلوبة ، الخدمات) لا يغير تكلفة السلع الموردة مسبقًا (الأشغال ، الخدمات) ، ليس لدى البائع أسباب لذلك تعديل الوعاء الضريبي لضريبة القيمة المضافة (خطاب وزارة المالية الروسية بتاريخ 24.04.2013 N 03-07-11 / 14301).

إذا كان مبلغ القسط المقدم يستلزم انخفاضًا في تكلفة البضائع المشحونة (العمل ، الخدمات) ، فبعد إعداد مستند يؤكد حق المشتري في الحصول على قسط (فعل ، إخطار ، بروتوكول ، إلخ) ، البائع يجب إصدار فاتورة تعديل لتقليلها وتسجيلها في دفتر المشتريات للفترة الحالية (القرار رقم 1137).

يرجى ملاحظة ما يلي: فيما يتعلق ببيع المنتجات الغذائية ، يجب ألا يتجاوز مبلغ القسط 10٪ من سعر البضائع المشتراة من قبل المشتري (البند 4 من المادة 9 من القانون الاتحادي الصادر في 28 ديسمبر 2009 N 381- FZ "حول أساسيات تنظيم الدولة للأنشطة التجارية في الاتحاد الروسي") ... لا يُسمح بدفع القسط من حيث بيع البضائع المحددة في مرسوم حكومة الاتحاد الروسي المؤرخ 15 يوليو 2010 N 530.

المحاسبة مع المشتري (العميل)

في المحاسبة ، تنعكس المكافأة المقدمة في الدخل الآخر (البنود 7 ، 9 ، 10.6 ، 16 PBU 9/99).

في المحاسبة الضريبية لضريبة الدخل ، يُنصح المشتري بتضمين المكافأة المستلمة (علاوة) في هيكل الدخل غير التشغيلي (خطاب وزارة المالية الروسية بتاريخ 26 أغسطس 2013 N 03-01-18 / 35003). في الوقت نفسه ، لا يوجد مثل هذا الشرط مباشرة في قانون ضريبة RF.

إذا كان القسط (المكافأة) المستلم لتحقيق حجم معين من المشتريات لا يغير من قيمة البضائع الموردة مسبقًا (أعمال ، خدمات) ، فليس لدى المشتري أي أسباب لاسترداد مبلغ التخفيضات الضريبية لضريبة القيمة المضافة (خطاب من وزارة المالية الروسية بتاريخ 04.24.2013 N 03-07-11 / 14301).

ولكن إذا كان المبلغ المستلم من قسط التأمين يستلزم انخفاضًا في تكلفة البضائع (الأعمال ، الخدمات) المشحونة ، فمن الضروري تعديل مبلغ خصم ضريبة القيمة المضافة وتسجيل فاتورة تعديل من البائع في دفتر المبيعات للفترة الحالية (القرار رقم 1137).

يرجى ملاحظة: قسط التأمين المدفوع بموجب عقود توريد المنتجات الغذائية لا يغير من قيمة المنتجات التي تم تسليمها مسبقًا ، مما يعني أن البائع والمشتري لا يحتاجان إلى تعديل القاعدة الضريبية (خطاب وزارة المالية الروسية مؤرخ 09/18/2013 N 03-07-09 / 38617 البند 4 من المادة 8 القانون الاتحادي بتاريخ 28.12.2009 N 381-FZ).

وردت انعكاس الوثائق في وقت متأخر

محاسبة

يعتمد الإجراء الخاص بعكس المعاملات التجارية على المستندات المستلمة في وقت متأخر على وقت استلامها (PBU 22/2010):

- قبل التوقيع على البيانات المالية ؛

- بعد التوقيع وتقديم البيانات المالية ، ولكن قبل الموافقة ؛

- بعد الموافقة على البيانات المالية ؛

وكذلك على مستوى الأهمية النسبية (تحدد المنظمة الأهمية النسبية بشكل مستقل ، انظر على وجه الخصوص ، خطاب وزارة المالية الروسية بتاريخ 24.01.2011 N 07-02-18 / 01).

تنعكس المستندات "غير المهمة" في الفترة المشمولة بالتقرير التي تم استلامها فيها (الفقرة 14 من PBU 22/2010) ، من خلال الإدخالات:

الخصم 60 ، 62 ، 76 الائتمان 91.1

- تم تحديد الدخل غير المبلغ عنه (النفقات الزائدة) ؛

الخصم 91.2 الائتمان 10 ، 60 ، 62 ، 76

- تم تحديد المصروفات غير المبلغ عنها (الدخل الزائد).

تنعكس المستندات "الجوهرية" المستلمة بعد الموافقة على الحسابات السنوية في الفترة المشمولة بالتقرير الحالي. لم يتم تصحيح التقارير المعتمدة (البند 39 من اللوائح الخاصة بالمحاسبة وإعداد التقارير ، البند 1 ، البند 9 ، البند 10 من PBU 22/2010). في هذه الحالة ، يتم وضع التعيينات:

الخصم 62 ، 76 ، إلخ. الائتمان 84

- تم الكشف عن الدخل غير المبلغ عنه (نفقات زائدة) عن الفترة السابقة ؛

الخصم 84 الائتمان 60 ، 76 ، 10 ، إلخ.

- كشف المصروفات غير المبلغ عنها (فائض الدخل) للفترة السابقة ؛

الخصم 84 الائتمان 68

- تم تحصيل ضريبة إضافية على أرباح الفترة السابقة وفقًا للإقرار المعدل ؛

الخصم 68 الائتمان 84

- تم تخفيض ضريبة الدخل للعام الماضي حسب الإعلان المعدل.

وفقًا للبندين 4 ، 7 من PBU 18/02 ، اعتمادًا على كيفية تصحيح المحاسبة الضريبية (أو عدم تصحيحها) ، من الضروري عكس الالتزامات الضريبية الدائمة (الخصم 99 الائتمان 68) أو الأصل الضريبي الدائم (الخصم 68 الائتمان 99).

يتم تصحيح المستندات "الجوهرية" المستلمة بعد التوقيع على البيانات المالية وتقديمها ، ولكن قبل الموافقة عليها ، من خلال إدخالات لشهر ديسمبر ، ويجب استبدال البيانات المالية بإشارة إلى أسباب استبدالها (البنود 6 ، 7 ، 8 ، 15 PBU 22/2010).

تحصيل الضرائب

يعد الفشل في عكس المعاملات التجارية في الفترة الماضية خطأ أدى إلى تشويه بيانات الفترات الماضية. لذلك ، عند استلام المستندات الداعمة (الفقرة 1 من المادة 252 من قانون الضرائب للاتحاد الروسي) ووفقًا للمادة. فن. 54 ، 272 من قانون الضرائب للاتحاد الروسي ، بقرار من هيئة رئاسة محكمة التحكيم العليا للاتحاد الروسي بتاريخ 09.09.2008 N 4894/08:

- مع زيادة مبلغ الدخل المتعلق بالفترة السابقة ، يتم تقديم إقرار ضريبي محدث عن الفترة التي يتعلق بها التعديل (الفقرة 2 ، البند 1 من المادة 54 من قانون الضرائب للاتحاد الروسي) ؛

- مع زيادة مبلغ المصاريف المتعلقة بالفترة السابقة ، يحق لدافع الضرائب الاختيار (الفقرة 3 ، البند 1 من المادة 54 ، الفقرة 2 ، البند 1 من المادة 81 ، الفقرة الفرعية 3 من البند 7 من المادة 272 من قانون الضرائب للاتحاد الروسي ، قرارات FAS للمنطقة الشمالية الغربية بتاريخ 05.06.2012 N A44-3816 / 2011 بتاريخ 31.01.2011 N A56-10165 / 2010 لمنطقة شمال القوقاز في 22.02.2012 شمال A53-11894 / 2011 ، من منطقة موسكو بتاريخ 15.03.2013 N A40- 54227 / 12-90-293 ، بتاريخ 14.08.2013 N A40-110013 / 12-20-566 ، محكمة الاستئناف التاسعة للتحكيم بتاريخ 26.03.2013 N 09AP-6639/2013 ، خطابات وزارة المالية الروسية بتاريخ 23.01.2012 N 03-03-06/1/24 ، بتاريخ 25.08.2011 N 03-03-10 / 82 ، خدمة الضرائب الفيدرالية لروسيا بتاريخ 11.03 .2011 N KE-4-3 / [البريد الإلكتروني محمي]):

تقديم إقرار ضريبي محدث للفترة التي يتعلق بها مستند المحاسبة الأساسي ؛

أو تعديل القاعدة الضريبية في الفترة الضريبية الحالية (سنة).

ميزات لا ينبغي تفويتها

يحق للمكلف تعديل الأساس الخاضع للضريبة للفترة الحالية فقط إذا كان للمكلف في الفترة التي يتعلق بها الخطأ ربحًا وفقًا لبيانات المحاسبة الضريبية. إذا تم تلقي خسارة ، وفقًا لبيانات المحاسبة الضريبية ، فلا توجد حقيقة دفع ضرائب مفرطة ، وبالتالي ، يتم تقديم إقرار ضريبي محدث (خطابات وزارة المالية الروسية بتاريخ 30.01.2012 N 03-03-06 / 1/40 ، بتاريخ 05.10.2010 N 03-03- 06/1/627 ، بتاريخ 11.08.2011 N 03-03-06 / 1/476 ، بتاريخ 15.03.2010 N 03-02-07 / 1-105) .

إذا انعكست تكاليف الفترة السابقة في المستند الأساسي الذي تم إعداده واستلامه في الفترة الضريبية الحالية ، لأغراض المحاسبة الضريبية ، فسيتم اعتبار تكاليف هذا المستند جارية ، نظرًا لأن تاريخ إعداد المستند يعد أمرًا أساسيًا شرط عكس المعاملات التجارية (البند 2 من المادة 272 قانون الضرائب للاتحاد الروسي ، خطابات وزارة المالية الروسية بتاريخ 14 ديسمبر 2011 N 03-03-06 / 1/824 ، UFNS لموسكو بتاريخ 22 ديسمبر ، 2011 شمال 16-15 / [البريد الإلكتروني محمي]).

إذا كان تاريخ توقيع المستند الأساسي من قبل العميل يشير إلى فترة التقرير التالية ، فسيظهر الاختلاف في المحاسبة الضريبية اعتمادًا على نوع العلاقة التي نشأت بموجب العقد - تقديم الخدمات أو أداء العمل:

- عندما يتم تقديم الخدمات وهناك دليل على تقديمها ، تنعكس الإيرادات وضريبة القيمة المضافة في تاريخ الفعل ، أي في التاريخ الذي يلتزم فيه العميل بالدفع مقابل الخدمات المستلمة ، ولا يعتمد على تاريخ توقيع العميل على الفعل (البند 5 من المادة 38 ، البند 1 من المادة 39 من قانون الضرائب الروسي الاتحاد ، خطاب من وزارة المالية الروسية بتاريخ 13.11.2009 N 03-03-06/1/750 ، قرار محكمة التحكيم العليا للاتحاد الروسي بتاريخ 08.12.2010 N VAS-15640/10 ، خطاب من الفيدرالي خدمة ضرائب روسيا لموسكو بتاريخ 30.04.2008 N 20-12 / 041989) ، ويعترف العميل بالتكاليف للأغراض الضريبية في موعد لا يتجاوز تاريخ توقيع عقد الخدمات المقدمة ؛

- عند القيام بعمل يعكس العائدات وضريبة القيمة المضافة من المقاول والتكاليف من العميل ، فإن تاريخ قبول نتائجها (تاريخ توقيع القانون) من قبل العميل هو المهم (البند 1 من المادة 720 من القانون المدني) كود الاتحاد الروسي ، خطاب وزارة المالية الروسية بتاريخ 16 مارس 2011 N 03-03- 06/1/141).

محاسبة ضريبة القيمة المضافة

عند استلام فاتورة من البائع واستيفاء الشروط الأخرى المنصوص عليها في الفن. 172 من قانون الضرائب للاتحاد الروسي ، يحق للمشتري تطبيق الخصم الضريبي.

عند استلام فاتورة في فترة ضريبية لاحقة ، لا يوجد لدى دافع الضرائب أي أخطاء أو تشوهات في حساب القاعدة الضريبية لضريبة القيمة المضافة المتعلقة بفترات ضريبية سابقة ، ولا توجد حقيقة تتعلق بعدم الانعكاس أو الانعكاس غير الكامل للمعلومات ، لذلك ، لا توجد أسباب لتقديم إعلان منقح إلى مصلحة الضرائب بالطريقة المنصوص عليها في الفن. 81 من قانون الضرائب للاتحاد الروسي.

إذا تم إصدار الفاتورة من قبل البائع في فترة ضريبية واحدة ، واستلمها المشتري في الفترة الضريبية التالية ، فقد يتم خصم الضريبة في الفترة الضريبية التي تم فيها استلام الفاتورة بالفعل (الفقرة 2 ، البند 1.1 من المادة 172 من قانون الضرائب للاتحاد الروسي ، الصفحة 2 من قواعد الاحتفاظ بدفتر المشتريات المستخدم في حساب ضريبة القيمة المضافة ، التي تمت الموافقة عليها بموجب القرار رقم 1137). للقيام بذلك ، يُنصح بتسجيل لحظة استلام مثل هذه الفاتورة (التسجيل في مجلة الفواتير المستلمة والصادرة ، مجلة المراسلات الواردة ، إرفاق مظروف وعلامات بريدية (ساعي) ، إلخ).