Iga ettevõte peab olema kasumlik ja tooma omanikele kasumit. Tootmisvõimsuse laiendamise või suurendamise ajal võib juhtkond otsustada kasutada täiendavat laenatud kapitali.

Ettevõtte finantsstabiilsus on näitaja, mis iseloomustab ettevõtte sõltumatust välistest ressurssidest. Seda kasutatakse selleks, et analüüsida ettevõtte isemajandamist, kui tõhusalt saab see ilma väliselt kaasatud rahata hakkama.

Põhjaliku uuringu jaoks kasutavad majandusteadlased erinevaid ettevõtte jätkusuutlikkuse koefitsiente. Ainult nii saab teha objektiivset bilansi varade ja kohustuste võrdlust, et selgitada välja, kui palju suudab ettevõte oma olemasolevaid vajadusi omakapitaliga rahuldada.

Finantsstabiilsuse näitajaid analüüsitakse nende koefitsientide abil. Vaatame neist levinumaid.

Seda nimetatakse ka rahalise sõltumatuse suhteks. Selle abil on võimalik näha, millise osa moodustavad ettevõtte omavahendid kogu vaba kapitali struktuuris.

Seda peetakse põhiliseks, mis aitab kindlaks teha, kui palju omakapitali ettevõtte varades on.

Autonoomia koefitsiendi väärtuse väljaselgitamiseks peate kasutama järgmist valemit:

Ka = Ks / A,

On kindlaks tehtud, et see stabiilsuskoefitsient on normaalne, kui selle väärtus on vahemikus 0,5-0,7.

See tähendab, et omakapital peaks moodustama 50-70% koguvarast. Sel juhul näitab stabiilsuskoefitsient, et ettevõttel on suhteliselt heal tasemel rahaline sõltumatus.

See aitab kindlaks teha laenatud vahendite osa ettevõtte kogukohustustest. Seda stabiilsuskoefitsienti kasutatakse laenukapitalist sõltuvuse taseme mõistmiseks, mida kasutatakse äritegevuse finantsallikana.

See arvutatakse järgmiselt:

Kfz = O / P,

Lisaks peaks "O" sisaldama: võlgu omanikele, pikaajalisi ja lühiajalisi kohustusi, järgnevate perioodide tulusid, samuti reserve tulevaste kulude jaoks.

Selle koefitsiendi normaalväärtus on siis, kui see kõigub vahemikus 0,5–0,8. See tähendab, et kohustuste tase ei tohiks ületada 50-80% ettevõtte kogukohustustest.

Kui täheldatakse teistsugust olukorda, siis tasub üle vaadata ressursside struktuur, mille kaudu ettevõtte majandustegevus toimub.

Üldise teabe saamiseks laenatud vahendite taseme kohta aktsiakapitalis kasutatakse seda stabiilsuskoefitsienti. Arvutamise valem on toodud allpool. See aitab mõista, kui palju kaasatud kapitali langeb omavahendite ühikule.

Kzs = Kz / Ks,

Tavaliselt võrreldakse selle koefitsiendi väärtusi aja jooksul. Maksimaalne normaalväärtus on 0,7. Kõik ülaltoodu viitab sellele, et ettevõtte finantsstabiilsus ei ole usaldusväärne, kuna on oht, et laenukapital ei täida oma kohustusi võlausaldajate ees.

Kui on vaja välja selgitada see osa käibekapitalist, mis on omakapital, siis kasutatakse seda stabiilsuskoefitsienti.

Km = Oss / Ks,

- Km - oma käibekapitali manööverdusvõime koefitsient;

- OSS - ettevõtte enda käibekapital (bilansirealt nr 1300 tuleb lahutada rida nr 1100).

Manööverdusvõimet on kõige parem analüüsida dünaamikas. Loomulikult sõltub see suhe laenukapitali suurusest. Kui väärtus jääb vahemikku 0,2-0,5, loetakse manööverdusvõime normaalseks.

Kõrvalekalded normist võivad viidata liiga kõrgele laenatud vahendite tasemele või omakapitali mahu järsule suurenemisele.

Seda finantsstabiilsuse suhtarvu kasutades saab analüüsida kapitali struktuuri. See näitab, kui palju käibevara on põhivara arvel.

Arvutamiseks kasutage järgmist valemit:

Km/i = Ao / Ano,

- Km/i - koefitsient, mis näitab immobiliseeritud vahendite ja mobiilsete varade suhet;

- JSC - käibevara (bilansi rida nr 1200);

- Avno - põhivara (bilansi rida nr 1100).

Kuna sellel indikaatoril pole standardväärtusi, on tavaks seda aja jooksul analüüsida. Kui aja jooksul on näitaja langenud, tähendab see, et põhivara kogusumma on suurenenud ja vastupidi.

See finantsstabiilsuse suhtarv näitab selgelt, kui palju käibekapitali suudab katta omakapitali. Arvutuste tegemiseks peaksite kasutama järgmist valemit:

Kosz = (Ks - Avno) / Ao,

- Kosz - Käibekapitali omavahenditega varustamise koefitsient.

Kui selle koefitsiendi väärtus on suurem kui 0,1, siis loetakse, et ettevõttel on omavahendid õigel tasemel. Kui näitaja on väiksem, siis tasub mõelda laenatud vahendite hulga vähendamisele käibekapitali üldises struktuuris.

Vastasel juhul suureneb võlausaldajate ees täitmata võlakohustuste olemasolu korral ettevõtte pankrotioht.

Eespool olid välja toodud erinevad näitajad ja nende koefitsiendid, tänu millele on võimalik arvutada ettevõtte finantsstabiilsust. Nende analüüsimisel tasub väärtusi võrrelda nendega, mida peetakse vastuvõetavaks.

Tuleb meeles pidada, et erinevaid tööstusharusid iseloomustavad erinevad näitajate väärtused, mis võivad olla tingitud nende tegevuse eripärast.

Seetõttu tuleb enne järelduste tegemist teha ligikaudu samasugune analüüs teiste uuritavaga sarnaste ja samas tööstusharus tegutsevate ettevõtete kohta.

Iga arvutatud jätkusuutlikkuse koefitsient näitab mittetäielikku pilti, kui analüüsida ainult hetkeseisu põhjal. Jah, on teatud piirid, mille piires ettevõte riskitsooni ei sisene.

Mida aga teha siis, kui aastast aastasse jäävad numbrid ettenähtud piiridesse, kuid on samas erineva tähendusega?

Selliste näitajate muutuste dünaamika analüüs aitab selle ülesandega toime tulla. Läbi selliste uuringute on näha ettevõtte arengutrende finantsstabiilsuse osas.

Kuidas see välja näeb? Näiteks võtame autonoomiakoefitsiendi arvutamiseks tavapärased arvud.

Meie puhul osutus 2014. aastaks 0,66. Oletame, et 2013. aastal oli sama näitaja 0,55. See tähendab, et 2014. aasta jooksul tõusis autonoomia koefitsient 0,11 võrra.

Milliseid järeldusi saab selle näitaja sellisest dünaamikast teha? Võttes arvesse asjaolu, et autonoomia näitaja näitab omakapitali osakaalu varades, saame positiivse muutuse bilansi struktuuris.

See tähendab, et omakapitali osakaal kasvas 11%. See on võimalik, kui ettevõttel on vähem laenatud vahendeid või on omavahendeid, mis on muutunud aktsiakapitaliks.

Tegemist on soodsa arenguga, mis tõstab ettevõtte üldist finantsstabiilsust. Selline olukord võib tuleneda ettevõtte juhtkonna õigete juhtimisotsuste vastuvõtmisest varade struktuuri muutmiseks.

Samamoodi tuleb teiste näitajate abil võrrelda erinevate perioodide teavet. See võimaldab mõista, millises suunas ettevõte liigub, kas see suurendab oma finantsstabiilsust ja sõltumatust või vastupidi, kuhjub võlakohustusi, mis võivad viia maksevõime kaotuseni.

Iga ettevõte peaks püüdma olla väliste tegurite mõjust sõltumatu.

Vaatamata suhtarvude suurele arvule on neil üks eesmärk - näidata ettevõtte finantssõltumatuse taset välisest laenatud kapitalist.

Ülaltoodud finantsstabiilsuse näitajate abil on võimalik teha terviklik analüüs ettevõtte sõltuvuse kohta laenatud vahenditest. Suhtarvud aitavad hinnata juhtkonna kvalifikatsiooni omakapitali ja laenukapitali kaasamisel ja kasutamisel.

Sellise analüüsi tegemisel on vaja arvesse võtta tööstuse tegurit. Olenevalt majandusharust, kus ettevõte oma äritegevust teostab, võib varade struktuur ning käibe- ja põhivara suhe erineda, mis omakorda eeldab suuremal või väiksemal määral katmist laenatud vahenditega.

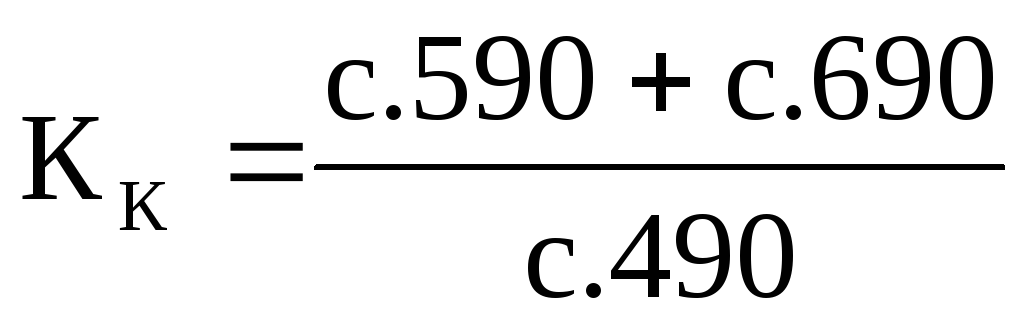

Finantsstabiilsuse koefitsient näitab, kui stabiilne on ettevõtte positsioon ja kas lähitulevikus on finantsprobleeme. Finantsstabiilsuse suhtarvu abil saab hinnata, kui palju on ettevõttel oma äritegevuseks pikaajalisi ja jätkusuutlikke finantseerimisallikaid.

Finantsstabiilsuse koefitsient näitab, kui palju ettevõtte varasid rahastatakse usaldusväärsetest ja pikaajalistest allikatest. See tähendab, et see näitab oma äritegevuse rahastamise allikate osakaalu, mida ettevõte saab vabatahtlikult kaasata.

Analüüsides finantsstabiilsuse koefitsienti, mille valem on toodud allpool, võime öelda, et mida lähemal on selle väärtus 1-le, seda stabiilsem on ettevõtte positsioon, kuna pikaajaliste finantseerimisallikate osakaal on palju suurem kui lühiajaliste finantseerimisallikate osakaal. tähtajalised. Ideaalväärtus 1 näitab, et ettevõte ei meelita ligi lühiajalisi finantseerimisallikaid, mis aga ei ole alati majanduslikult õige.

Finantsstabiilsuse koefitsient – bilansivalem (andmed vormilt 1):

Kfinu = (lk 1300 + lk 1400) / lk 1700.

Kui dešifreerite reaindikaatorid, näeb valem välja järgmine:

Kfinu = (Ksob + Obds) / kokku,

kus: Kfinu - finantsstabiilsuse koefitsient;

Ksob - omakapital, sealhulgas vabad reservid;

Obds - pikaajalised laenud ja laenud (kohustused), mille kestus on üle 1 aasta;

Kokku – kohustuste kogusumma (muidu – bilansivaluuta).

Kuna bilansi rea 1700 väärtus on ridade 1300, 1400 ja 1500 koguväärtuste summa ning real 1500 lühiajalised kohustused, võib öelda, et 1-le lähedane koefitsient näitab, kui vähe ettevõte on. on kaasanud lühiajalisi laene. Lühiajaliste laenude väikest osakaalu nimetatakse finantsstabiilsuseks.

Vastuvõetav väärtus stabiilse majandustegevuse jaoks finantsstabiilsuse koefitsient- vahemikus 0,8 kuni 0,9. See on normatiivne tähendus.

Koefitsiendi väärtus, mis ületab 0,9, näitab ettevõtte rahalist sõltumatust. Lisaks viitab see ka sellele, et analüüsitav ettevõte jääb pikas perspektiivis maksejõuliseks.

Märge! Kui suhtarv on suurem kui 0,95, võib see viidata sellele, et ettevõte ei kasuta kõiki olemasolevaid võimalusi äritegevuse laiendamiseks, mida on võimalik pakkuda "kiirete" finantseerimisallikate kaudu. Väga sageli viitab sellise ettevõtte krediidipoliitika (mitte meelitada lühiajalisi laene) ebaefektiivsele juhtimisele.

Kui finantstugevuse suhtarv langeb alla 0,75, peaks see olema ettevõtte jaoks väga murettekitav signaal. Selline olukord võib viidata ettevõtte kroonilise maksejõuetuse ohule, samuti selle muutumisele võlausaldajatest rahaliselt sõltuvaks.

Ettevõtte varade ja varade kui terviku iga komponendi sõltuvuse hindamiseks kasutatakse erinevaid finantsstabiilsuse suhtarvusid. Sõltuvalt valemitest ja analüütilisest komponendist eristatakse lihtsaid ja keerulisi koefitsiente.

1. Kõige lihtsamad finantsstabiilsuse suhtarvud on need, mis määravad ettevõtte autonoomia astme. Need ei võta arvesse varade ja kohustuste struktuuri. Autonoomia (rahalise sõltumatuse) tähenduse olemust peegeldab Kfn koefitsient, mis näitab omakapitali kontsentratsiooni.

See arvutatakse järgmise valemi abil:

Kfn = lk 1300 / lk 1600.

Selle normväärtus jääb vahemikku 0,5-0,7.

2. Teine rühm (võttes arvesse kapitali struktuuri ja laenuliiki) sisaldab koefitsienti, mis määrab ettevõtte finantssõltuvuse. See arvutatakse järgmise valemi abil:

Kfinz = (Obds + Obx - Duch + Dbud + Rpr) / Pbsh,

kus: Obds - pikaajalised laenud ja krediidid (kohustused);

Obks - lühiajalised laenud ja kohustused;

Duch - võlad osalejatele;

Dbud – tulevikus oodatav tulu;

Rpr - eeldatavate kulude reservid;

Kokku – kohustuste eest kokku.

Bilansi valem näeb välja selline (antud on vormi 1 ridade numbrid):

Kfinz = (lk 1400 + lk 1500 - lk 1450 - lk 1530 - lk 1540) / lk 1700.

Selle koefitsiendi standardväärtus on 0,5 ja soovitatav väärtus on 0,8.

3. Laenatud ja omavahendite suhe (Ксзс) annab kõige realistlikuma hinnangu ettevõtte finantsstabiilsusele. Ta näitab, mitu rubla võlausaldajatelt laenati 1 rubla kohta. omavahendid.

Selle tasakaalu valem näeb välja selline:

Kszs = (lk 1400 + lk 1500) / lk 1300.

Selle koefitsiendi standardväärtus on arv, mis on väiksem kui 0,7. Indikaatori dünaamiline kasv näitab, et ettevõtte sõltuvus võlausaldajatest kasvab.

4. Tema varade manööverdusvõime koefitsient (Kman) näitab, kui suur osa tema omavahenditest on ringluses. Selle standardväärtus on vahemikus 0,2-0,5. See arvutatakse järgmise valemi abil:

Kman = (Ksob - Vna) / Ksob,

kus: Ksob - omakapital, sealhulgas vabad reservid;

Vna on põhivara koguväärtus.

Või tasakaalu järgi:

Kman = (lk 1300 - lk 1100) / lk 1300.

5. Käibe- ja põhivara suhe (Ksova) näitab põhivara rublade arvu 1 rubla kohta. läbiräägitav

Xova = lk 1200 / lk 1100.

Selle indikaatori standardväärtust ei ole kehtestatud.

6. Käibekapitali kattekordaja (Kpokr) koos finantseerimisallikatega. Selle standardväärtus peab olema suurem kui 0,1. Valem on järgmine:

Kpokr = (Ksob - Vna) / Mõlemad,

kus: mõlemad on käibevara.

Või tasakaalu järgi:

Kpokr = (lk 1300 - lk 1100) / lk 1200.

7. Omavahenditega varustamise koefitsient (Kobzs) on standardväärtusega, mis peaks jääma vahemikku 0,6-0,8. Määratakse valemiga:

Kobzs = (Ksob + Obds - Vna) / Varud.

Või tasakaalu järgi:

Kobzs = (lk 1300 + lk 1400 - lk 1100) / lk 1210.

Finantsstabiilsuse koefitsiendi olemus seisneb selles, et selle abil saab ettevõte kindlaks teha oma sõltuvuse võlausaldajatest ja õppida tundma oma maksevõimet. Seda indikaatorit tuleb regulaarselt arvutada. Selleks võetakse andmed bilansist.

Ettevõtte finantstugevuse hetkeseisu teadmine aitab koostada järgmise aasta finants- ja äriplaani. Lisaks on ettevõttel võimalik paremini struktureerida oma krediidipoliitikat vastavalt eesmärkidele ja hetke finantsolukorrale.

Ettevõtte finantsstabiilsus on pikas perspektiivis eduka äritegevuse üks vajalikke omadusi. Mõelgem välja, milliseid näitajaid kasutada, millistele väärtustele keskenduda ja milliseid järeldusi arvutuste põhjal teha.

Finantsstabiilsus peegeldab ressursside piisavust ettevõtte strateegiliste eesmärkide saavutamiseks. Sel juhul tuleb järgida mitmeid põhimõtteid:

Peamisi näitajaid on mitu. Vaatame neid.

Autonoomia koefitsient või rahalise sõltumatuse koefitsient on ettevõtte varade väärtuses. Näitab, kui suur on omaallikate roll ettevõtte äritegevuse rahastamisel. Ei tohi unustada, et pika- ja lühiajaliste laenuvahendite hulka võivad kuuluda ka ettevõtte omanike vahendid ja neid saab käsitleda omakapitalina.

kus SK on omakapital ja reservid,

CA – koguvara

Autonoomsuskoefitsiendi väärtus ei tohiks langeda alla 0,5.

Exceli mudel, mis aitab hallata ettevõtte finantsstabiilsustEttevõttel ei teki probleeme käibekapitali puudusega, kui ta kontrollib rangelt oma- ja laenukapitali suhet, mille kaudu tegevust finantseeritakse. Vaadake, kuidas luua finantsmudel, mis muudab selle töö lihtsamaks.

See näitaja võimaldab hinnata omakapitali ja laenatud vahendite osakaalu ettevõtte finantseerimisallikates.

Xyz=ZS/SS

Kus ZS – laenatud vahendid olenemata kiireloomulisusest;

SS – omavahendid.

Arvatakse, et kui kriteeriumi väärtus on suurem kui üks, tekib pankrotioht, laenatud vahendid on allikate struktuuris väiksemad kui omad. Tehakse ettepanek, et finantsjuhtimise optimaalne väärtus on see, et koefitsientide väärtused jääksid vahemikku 0,5–0,7.

Suhtarv annab võimaluse hinnata, kas meie omavahenditest piisab jooksvate tegevuste rahastamiseks, pidades seejuures silmas põhimõtet, et kõige vähem likviidseid varasid on pikaajalised, tuleb rahastada oma vahenditest.

K OSOS = (SK – VA) / OA

kus SK on omakapital,

VA - põhivara,

OA – käibevara.

Iseloomustab pikaajalisi ja jätkusuutlikke ettevõtte varade finantseerimise allikaid.

Arvutusvalem:

Kfu=(SS+DolZS)/WB

Kui SS on omavahendid,

DolZS – pikaajaliselt laenatud vahendid,

VB – bilansivaluuta.

Indikaatori normaalväärtus on vahemikus 08 kuni 0,9.

Peegeldab ettevõttele kuuluvate finantsvarade likviidsuse taset.

K mn SK = (SK - VA) / SK

kus SK on omakapital,

VA - põhivara,

Standard

Kui saate negatiivse väärtuse, investeeritakse teie raha raskesti müüdavatesse varadesse, mida on raske kiireloomuliste maksete katteks mobiliseerida, ja see on lisaks sellele, et teil on madal finantsstabiilsus. Aktsiakapitali manööverduskoefitsiendi soovitatav väärtus on 0,2 kuni 0,5.

Organisatsiooni maksevõime aste - näitab ettevõtte suutlikkust tasuda jooksvaid kohustusi.

Kst=KrZS/SrmVyr

kus KrZS – lühiajalised kohustused (lühiajalised laenatud vahendid),

SrmVyr – keskmine kuutulu.

Suhtarv annab aimu perioodist kuudes, mille jooksul organisatsioon vajab jooksvate kohustuste tasumiseks vastavalt organisatsiooni hetketulule.

Lühiajalise võla suhe - näitab lühiajaliste laenatud vahendite osakaalu organisatsiooni finantsstabiilsuse peamise riskiallikana.

Kkz=KrZS/SZS

Kus KrZS – lühiajaliselt laenatud vahendid

AP – laenatud vahendid kokku.

Standardväärtus puudub, kuid positiivne tegur on näitaja langus dünaamikas. Kui näitaja kasvab, peaks bilansistruktuuris suurenema ka likviidsete varade osakaal.

See näitab ettevõtte võimet kasutada organisatsiooni käibevara lühiajaliste kohustuste tasumiseks.

Ktl=OA/KrZS

OA – käibevara,

KrZS – lühiajalised (jooksvad) laenatud vahendid.

Indikaatori väärtus peaks tavaliselt jääma vahemikku 1,5–2,5. Suhtarv täiendab viivisvõlgade suhet - kui viimane kasvab ehk lühiajaliste allikate osakaal bilansistruktuuris kasvab, siis peaks tõusma ka jooksev likviidsuskordaja, vastasel juhul väheneb ettevõtte finantsstabiilsus.

Nimekirja saab täiendada mitmete finantsnäitajatega, iga kord on vaja aru saada analüüsi eesmärgist ning viia arvutused korrelatsiooni ettevõtte tegeliku positsiooni, varade/kohustuste reaalse väärtuse ja kapitali reaalse struktuuriga.

Kõrge kasumlikkusega ettevõtted on alati eelisseisundis - nende finantsstabiilsus on ohverdatud - kasumlikkuse maksimeerimiseks kasutatakse aktiivselt finantsvõimendust ning ollakse lojaalsemad näitajate väärtusele. Kuid see on strateegiline valik ja sellegipoolest peaksite väärtuste dünaamikat jälgima, et koostada probleemide korral tegevuskava.

2.2.1 Rahalise jätkusuutlikkuse tähtsus

Üks ettevõtte stabiilse positsiooni tunnuseid on selle finantsstabiilsus. See sõltub nii selle majanduskeskkonna stabiilsusest, milles ettevõte tegutseb, kui ka selle toimimise tulemustest, aktiivsest ja tõhusast reageerimisest sise- ja välistegurite muutustele.

Finantsstabiilsus on omadus, mis näitab ettevõtte tulude jätkusuutlikku ületamist kuludest, ettevõtte rahaliste vahendite vaba manööverdamist ja nende tõhusat kasutamist, toodete katkematut tootmist ja müüki. Finantsstabiilsus kujuneb kogu tootmis- ja majandustegevuse käigus ning on ettevõtte üldise jätkusuutlikkuse põhikomponent.

Konkreetse kuupäeva finantsseisundi stabiilsuse analüüs võimaldab teil teada saada, kui õigesti ettevõte sellele kuupäevale eelneval perioodil ressursse haldas.

Finantsstabiilsuse väliseks ilminguks on maksevõime, s.o. võimalus tasuda oma maksekohustused õigeaegselt sularaharessurssidega. Maksevõimeanalüüs on vajalik ettevõttele mitte ainult finantstegevuse hindamise ja prognoosimise eesmärgil, vaid ka välisinvestoritele (pankadele). Eriti oluline on teada partneri rahalistest võimalustest, kui tekib küsimus talle kommertslaenu või maksete edasilükkamise kohta. Maksevõime hindamine toimub käibevara likviidsusnäitajate alusel, s.o. nende sularahaks muutmiseks kuluv aeg.

Finantsseisundi hindamise kriteeriumiteks on ettevõtte likviidsus ja maksevõime, s.o. võime õigeaegselt ja täielikult tasuda lühiajaliste kohustuste eest.

Maksevõime ja likviidsuse mõisted on väga lähedased, kuid teine on mahukam. Maksevõime sõltub bilansi likviidsuse astmest. Samas ei iseloomusta likviidsus mitte ainult arvelduste hetkeseisu, vaid ka tulevikku.

Bilansi likviidsus väljendub selles, mil määral on ettevõtte kohustused kaetud varaga, mille rahaks muutmise periood vastab kohustuste tagasimaksmise perioodile. Bilansi likviidsus saavutatakse kohustuste ja varade võrdsuse kehtestamisega.

Varade likviidsus on võime muuta need rahaks. Vara likviidsusaste määratakse ajaperioodi pikkuse järgi, mille jooksul seda ümberkujundamist saab läbi viia. Mida lühem on periood, seda suurem on seda tüüpi varade likviidsus.

Üldjuhul loetakse ettevõtet likviidseks, kui tema käibevara ületab lühiajalisi kohustusi.

Maksevõime hinnang antakse kindla kuupäeva seisuga. Siiski tuleks arvesse võtta selle subjektiivset olemust ja asjaolu, et seda saab teostada erineva täpsusega. Maksevõimelisust kinnitavad järgmised andmed:

rahaliste vahendite olemasolu kohta arvelduskontodel, välisvaluutakontodel, lühiajalistes finantsinvesteeringutes. Need varad peavad olema optimaalse suurusega. Mida suurem on vahendite hulk kontodel, seda tõenäolisem on öelda, et ettevõttel on piisavalt vahendeid jooksvateks arveldusteks ja makseteks. Ebaoluliste saldode olemasolu sularahakontodel ei tähenda aga alati, et ettevõte on maksejõuetu: raha võib laekuda kassasse, arvelduskontodele või välisvaluutakontodele lähipäevade jooksul, lühiajalised finantsinvesteeringud võivad kergesti olla ümber sularahaks. Pidev sularahapuudus kriisis viib selleni, et ettevõte muutub „tehniliselt maksejõuetuks“ ning seda võib juba pidada esimeseks sammuks pankroti teel;

tähtaja ületanud võlgade puudumise ja maksete hilinemise kohta;

laenude enneaegne tagasimaksmine, samuti laenude pikaajaline pidev kasutamine.

Ettevõtte jätkusuutlikkuse kõrgeim vorm on selle võime areneda. Selleks peab ettevõttel olema paindlik finantsressursside struktuur ja võimalus vajadusel kaasata laenatud vahendeid, s.o. olla krediidivõimeline. Joonisel 2 on kujutatud ettevõtte finantsseisundi analüüsimise põhietapid.

Riis. 2 Ettevõtte finantsseisundi analüüsi etapid

Organisatsiooni püsimajäämise võti ja stabiilsuse alus on selle finantsstabiilsus, s.o. finantsseisundit, mis tagab selle jätkuva maksevõime. Selline majandusüksus katab omal kulul varadesse investeeritud vahendid, ei võimalda põhjendamatuid nõudeid ja võlgnevusi ning tasub oma kohustused tähtaegselt.

Finantsstabiilsuse juhtimissüsteemi analüüs hõlmab kahte plokki:

Finantsstabiilsuse hindamine.

Finantsstabiilsuse juhtimise analüüs.

Esimene plokk sisaldab:

varalise seisundi analüüs;

finantsstabiilsuse absoluutsed ja suhtelised koefitsiendid.

Teine plokk:

oma käibekapitali ja hetke finantsvajaduste analüüs;

ettevõtte likviidsuse määramine, käibevara kvaliteeti määravate tegurite väljaselgitamine;

äritegevuse (käibe) analüüs, s.o. kui tõhusalt ettevõte oma vahendeid kasutab, leides võimalusi nende kiirendamiseks;

nõuete ja võlgnevuste seisundi ja juhtimise analüüs.

Analüüs peaks paljastama olemasolevad puudused ja visandama nende kõrvaldamise viisid. Seejärel on vaja välja töötada meetmed sisemiste ressursside mobiliseerimiseks ja finantsolukorra edasiseks parandamiseks.

Ettevõtte finantsseisundit kajastavad peamised näitajad on esitatud bilansis. Bilanss iseloomustab ettevõtte finantsseisundit kindla kuupäeva seisuga ning kajastab ettevõtte ressursse ühtses rahalises väärtuses vastavalt nende koosseisule ja kasutusaladele.

Erinevalt bilansist, mis näib peegeldavat fikseeritud statistilist pilti ettevõtte finantsbilansist, näitab kasumiaruanne ettevõtte finantstehingute dünaamikat. Kasumiaruandes võrreldakse tema tegevuse kulusid, määratakse puhastulu suurus ja selle jaotus.

Seega võimaldab neid finantsaruandluse vorme kasutades järgmises järjestuses läbi viidud finantsstabiilsuse juhtimise analüüs:

1) määrab kindlaks ettevõtte vara struktuuri ja tekkeallikad;

3) võrdleb varade ja kohustuste kirjete rühmitamist.

2.2.2 Finantsstabiilsuse suhtarvud

Üks finantsstabiilsuse näitajaid on reservide moodustamiseks vajalike vahendite ülejääk või nappus, mida defineeritakse kui vahendite suuruse ja reservide suuruse erinevust. See viitab teatud tüüpi allikate (oma, krediit ja muud laenatud) pakkumisele, kuna kõigi võimalike allikaliikide (sealhulgas võlgnevused ja muud lühiajalised kohustused ja kohustused) summa piisavuse tagab allika identsus. bilansi varade ja kohustuste kogusummad. Reservide moodustamiseks vajalike vahendite ülejääki või puudumist uurides saadakse paika finantsstabiilsuse absoluutnäitajad. Erinevat tüüpi allikate (omakapital, pikaajalised ja lühiajalised laenud ja laenud) üksikasjalikuks kajastamiseks varude moodustamisel kasutatakse näitajate süsteemi, mis kajastab erinevat tüüpi allikate erinevat katvuse taset:

1. Oma käibekapitali olemasolu arveldusperioodi lõpus. Selle indikaatori arvutamise valem (valemi 1 abil):

SOS = SC – VOA, (1)

kus: SOS – omakäibekapital (netokäibekapital) arveldusperioodi lõpus;

SC – omakapital (bilansi III jagu „Kapital ja reservid“);

SAI – põhivara (bilansi I jagu).

2. Varude rahastamiseks oma ja pikaajaliselt laenatud finantseerimisallikate olemasolu. Selle indikaatori arvutamise valem (valemi 2 abil):

SDI = SOS + DKZ, (2)

kus: SDI – oma ja pikaajaliste laenatud finantseerimisallikate olemasolu varude jaoks;

SOS – oma käibekapital (netokäibekapital) arveldusperioodi lõpus;

LKZ – pikaajalised laenud ja võlakohustused (bilansi IV jagu “Pikaajalised kohustused”).

3. Varude moodustamise peamiste allikate koguväärtus. Varude moodustamise allikate koguväärtuse arvutamise valem (valemi 3 abil):

OIZ = SDI + KKZ, (3)

kus: OI – reservi moodustamise peamiste allikate koguväärtus;

KKZ – lühiajalised laenud ja võlakohustused (bilansi V jagu “Lühiajalised kohustused”).

Selle tulemusena on võimalik määrata kolm näitajat reservide ja nende rahastamise allikatega varustamise kohta:

1. Ülejääk (+), oma käibekapitali puudumine (–). Selle indikaatori arvutamise valem (valemi 4 abil):

∆SOS = SOS – W, (4)

kus: ∆SOS – oma käibekapitali suurenemine (ülejääk);

Z – reservid (bilansi II jagu).

2. Varude ülejääk (+), oma- ja pikaajaliste finantseerimisallikate puudumine (–). Selle indikaatori arvutamise valem (valemi 5 abil):

∆SDI = SDI – W, (5)

kus: ∆SDI – oma- ja pikaajaliste finantseerimisallikate reservide suurenemine (ülejääk).

3. Varude katte põhiallikate kogusumma ülejääk (+), puudujääk (–). Selle indikaatori arvutamise valem (valemi 6 abil):

∆OIZ = OIZ – Z, (6)

kus: ∆OIZ – reservide peamiste katteallikate koguväärtuse suurenemine (ülejääk).

Antud näitajad reservide tagamise kohta asjakohaste finantseerimisallikatega muudetakse kolmefaktoriliseks mudeliks. Kolmefaktorilise mudeli arvutamise valem (kasutades valemit 7):

M = (∆SOS; ∆SDI; ∆OIZ), (7)

kus: M – kolmefaktoriline mudel.

See mudel iseloomustab ettevõtte finantsstabiilsuse tüüpi. Praktikas eristatakse nelja tüüpi finantsstabiilsust, mis on esitatud tabelis 3.

Tabel 3

Ettevõtte finantsstabiilsuse tüübid

|

Finantsstabiilsuse tüüp |

Varude rahastamise allikad |

Finantsstabiilsuse lühikirjeldus |

|

Absoluutne finantsstabiilsus |

Oma käibekapital (puhaskäibekapital) |

Kõrge maksevõime tase. Ettevõte ei sõltu välistest võlausaldajatest. |

|

Tavaline finantsstabiilsus |

Oma käibekapital pluss pikaajalised laenud ja laenud. |

Tavaline maksevõime. Laenatud vahendite ratsionaalne kasutamine. Praeguse tegevuse kõrge kasumlikkus. |

|

Ebastabiilne finantsseisund |

Oma käibekapital pluss pikaajalised laenud ja laenud pluss lühiajalised laenud ja laenud. |

Normaalse maksevõime rikkumine. Vaja on kaasata täiendavaid rahastamisallikaid. Maksevõimet on võimalik taastada. |

|

Kriisi (kriitiline) finantsseisund |

Ettevõte on täielikult maksejõuetu ja pankroti äärel. |

Esimest tüüpi finantsstabiilsust saab esitada järgmise valemiga (valemi 8 alusel):

M1 = (1,1,1), s.o. ∆SOS ≥ 0; ∆SDI ≥ 0; ∆OIZ ≥ 0. (8)

Absoluutne finantsstabiilsus (M 1) on tänapäeva Venemaal väga haruldane.

Teist tüüpi (tavalist finantsstabiilsust) saab väljendada (kasutades valemit 9):

M2 = (0,1,1), st. ∆SOS< 0; ∆СДИ ≥ 0; ∆ОИЗ ≥ 0. (9)

Tavaline finantsstabiilsus tagab ettevõtte finantskohustuste täitmise.

Kolmas tüüp (ebastabiilne finantsseisund) määratakse (valemi 10 abil):

M3 = (0,0,1), s.o. ∆SOS< 0; ∆СДИ < 0; ∆ОИЗ ≥ 0. (10)

Neljandat tüüpi (kriisi finantsolukord) saab esitada (valemi 11 abil):

M4 = (0,0,0), s.o. ∆SOS< 0; ∆СДИ < 0; ∆ОИЗ < 0. (11)

Selles olukorras on ettevõte täielikult maksejõuetu ja pankroti äärel, kuna käibevara põhielemendil “Varud” ei ole finantseerimisallikaid.

Finantsstabiilsuse suhtelised näitajad iseloomustavad ettevõtte sõltuvust välisinvestoritest ja võlausaldajatest. Ettevõtte omanikud on huvitatud oma kapitali optimeerimisest ja laenuvahendite minimeerimisest finantsallikate kogumahus. Laenuandjad hindavad laenuvõtja finantstugevust netoväärtuse ja pankroti vältimise tõenäosuse põhjal.

Finantsstabiilsust hinnatakse finantssuhtarvude süsteemi abil (tabel 4).

Tabel 4

Finantsstabiilsuse suhtelised näitajad

|

Indeks |

Arvutusmeetod | ||

|

tasakaalujooned |

|||

|

Kapitali kasutamise määr |

|

|

Mitte kõrgem kui 1,5. Näitab, kui palju laenatud vahendeid organisatsioon 1 rubla kohta kogus. varadesse investeeritud omavahendid |

|

Omafinantseerimisallikate kättesaadavuse suhe |

|

| |

|

Rahalise sõltumatuse (autonoomia) koefitsient |

|

| |

|

Rahastamise suhe |

|

| |

|

Finantsstabiilsuse suhe |

|

| |

kus: ZK – laenukapital;

SK – omakapital;

VOA – põhivara;

OA – käibevara;

ВБ – bilansi valuuta;

DO – pikaajalised kohustused.

Seega iseloomustab ettevõtte finantsstabiilsust absoluutsete ja suhteliste näitajate kogum: oma käibekapitali olemasolu, oma ja pikaajaliselt laenatud varude rahastamisallikate olemasolu, peamiste allikate koguväärtus. varude moodustamine, kapitalisatsioonikordaja, oma finantseerimisallikate kättesaadavuse suhe, finantssõltumatuse koefitsient (autonoomia), finantseerimiskordaja, finantsstabiilsuse suhe