Každý podnik musí být ziskový a přinášet zisk svým majitelům. V době expanze nebo zvýšení výrobní kapacity se management může rozhodnout použít další vypůjčený kapitál.

Finanční stabilita podniku je ukazatel, který charakterizuje nezávislost podniku na vnějších zdrojích. Používá se k analýze soběstačnosti podniku, jak efektivně dokáže hospodařit bez externě přitahovaných finančních prostředků.

Pro komplexní studii používají ekonomové různé koeficienty udržitelnosti podniku. Jen tak lze provést objektivní srovnání aktiv a pasiv rozvahy s cílem zjistit, do jaké míry je podnik schopen uspokojit své stávající potřeby vlastním kapitálem.

Ukazatele finanční stability jsou analyzovány pomocí jejich koeficientů. Podívejme se na nejčastější z nich.

Říká se mu také poměr finanční nezávislosti. S jeho pomocí lze vidět, jaký podíl zaujímají vlastní prostředky společnosti ve struktuře celkového disponibilního kapitálu.

Je považován za základní, což pomáhá zjistit, kolik vlastního kapitálu je k dispozici v aktivech podniku.

Chcete-li zjistit hodnotu koeficientu autonomie, musíte použít následující vzorec:

Ka = Ks / A,

Bylo zjištěno, že tento koeficient stability bude normální, když bude jeho hodnota v rozmezí 0,5-0,7.

To znamená, že vlastní kapitál by měl tvořit 50–70 % celkových aktiv. V tomto případě bude koeficient stability indikovat, že společnost má relativně dobrou úroveň finanční nezávislosti.

Pomáhá zjistit podíl vypůjčených prostředků na celkových pasivech společnosti. Tento koeficient stability slouží k pochopení míry závislosti na cizím kapitálu, který je využíván jako finanční zdroj pro realizaci podnikatelské činnosti.

Vypočítá se následovně:

Kfz = O / P,

Kromě toho by „O“ mělo zahrnovat: dluh vůči vlastníkům, dlouhodobé a krátkodobé závazky, příjmy pro následující období a také rezervy na budoucí výdaje.

Normální hodnota tohoto koeficientu bude, když bude kolísat mezi 0,5-0,8. To znamená, že výše závazků by neměla přesáhnout 50-80 % celkových závazků společnosti.

Pokud je pozorována odlišná situace, pak stojí za to přezkoumat strukturu zdrojů, jejichž prostřednictvím se uskutečňují ekonomické aktivity podniku.

Pro získání obecných informací o výši vypůjčených prostředků ve vlastním kapitálu se používá tento koeficient stability. Vzorec pro výpočet je uveden níže. Pomáhá pochopit, kolik přitahovaného kapitálu připadá na jednotku vlastních zdrojů.

Kzs = Kz / Ks,

Obvykle se hodnoty tohoto koeficientu porovnávají v čase. Maximální normální hodnota je 0,7. Vše, co je uvedeno výše, nasvědčuje tomu, že finanční stabilita podniku není spolehlivá, neboť existuje riziko nesplnění jeho závazků vůči věřitelům z vypůjčeného kapitálu.

Pokud potřebujete zjistit část pracovního kapitálu, kterou je vlastní kapitál, pak se používá tento koeficient stability.

Km = Oss / Ks,

- Km - koeficient manévrovatelnosti vlastního pracovního kapitálu;

- OSS - vlastní provozní kapitál podniku (řádek č. 1100 je nutné odečíst od řádku rozvahy č. 1300).

Nejlepší je analyzovat ovladatelnost v dynamice. Tento poměr samozřejmě závisí na velikosti vypůjčeného kapitálu. Pokud je hodnota v rozmezí 0,2-0,5, pak se manévrovatelnost považuje za normální.

Odchylky od normy mohou naznačovat příliš vysokou úroveň vypůjčených prostředků nebo prudký nárůst výše vlastního kapitálu.

Pomocí tohoto ukazatele finanční stability lze analyzovat kapitálovou strukturu. Ukazuje, kolik oběžných aktiv tvoří dlouhodobá aktiva.

Pro výpočet použijte následující vzorec:

Km/i = Ao / Ano,

- Km/i - koeficient vyjadřující poměr imobilizovaných prostředků a mobilních aktiv;

- as - oběžný majetek (řádek rozvahy č. 1200);

- Avno - dlouhodobý majetek (řádek rozvahy č. 1100).

Protože tento ukazatel nemá standardní hodnoty, je zvykem jej analyzovat v průběhu času. Pokud se v průběhu času ukazatel snížil, znamená to, že celkový objem dlouhodobého majetku vzrostl a naopak.

Tento ukazatel finanční stability jasně ukazuje, kolik provozního kapitálu může pokrýt vlastní kapitál. Chcete-li provést výpočty, měli byste použít následující vzorec:

Kosz = (Ks - Avno) / Ao,

- Kosz - Koeficient zajištění pracovního kapitálu vlastními prostředky.

Je-li hodnota tohoto koeficientu větší než 0,1, má se za to, že má společnost vlastní prostředky v řádné výši. Pokud je ukazatel nižší, pak stojí za to přemýšlet o snížení množství vypůjčených prostředků v celkové struktuře pracovního kapitálu.

V opačném případě se riziko úpadku podniku zvyšuje s přítomností nesplacených dluhových závazků vůči věřitelům.

Výše byly uvedeny různé ukazatele a jejich koeficienty, díky kterým je možné vypočítat finanční stabilitu podniku. Při jejich analýze stojí za to porovnat hodnoty s těmi, které jsou považovány za přijatelné.

Je třeba mít na paměti, že různá odvětví se vyznačují různými hodnotami ukazatelů, což může být způsobeno specifiky jejich činností.

Před vyvozením jakýchkoli závěrů je proto nutné provést přibližně stejnou analýzu jiných společností, které jsou podobné té zkoumané a působí ve stejném odvětví.

Jakýkoli vypočítaný koeficient udržitelnosti ukazuje neúplný obrázek, pokud je analyzován pouze na základě současného stavu. Ano, existují určité limity, ve kterých podnik nevstoupí do rizikové zóny.

Co ale dělat, když se čísla rok od roku drží v předepsaných mezích, ale zároveň mají jiný význam?

Analýza dynamiky změn těchto ukazatelů pomůže tento úkol zvládnout. Prostřednictvím takového výzkumu lze vidět vývojové trendy společnosti z hlediska finanční stability.

Jak to vypadá? Vezměme například konvenční čísla pro výpočet koeficientu autonomie.

V našem případě pro rok 2014 to bylo 0,66. Předpokládejme, že stejný ukazatel v roce 2013 byl 0,55. To znamená, že během roku 2014 se koeficient autonomie zvýšil o 0,11.

Jaké závěry lze vyvodit z takové dynamiky tohoto ukazatele? Vezmeme-li v úvahu skutečnost, že ukazatel autonomie ukazuje podíl vlastního kapitálu na aktivech, získáme pozitivní změnu ve struktuře rozvahy.

To znamená, že podíl vlastního kapitálu vzrostl o 11 %. To je možné, pokud má společnost méně vypůjčených prostředků nebo vlastní prostředky, které se přeměnily na vlastní kapitál.

Jde o příznivý vývoj, který zvyšuje celkovou finanční stabilitu společnosti. Tato situace může vyplývat z přijetí správných manažerských rozhodnutí vedení podniku o změně struktury aktiv.

Stejně tak je potřeba porovnávat informace z různých období pomocí jiných ukazatelů. To umožní pochopit, jakým směrem se společnost ubírá, zda zvyšuje svou finanční stabilitu a nezávislost nebo naopak hromadí množství dluhových závazků, které by mohly vést ke ztrátě platební schopnosti.

Každý podnik by se měl snažit být nezávislý na vlivu vnějších faktorů.

Přes velké množství poměrových ukazatelů mají jeden cíl – ukázat míru finanční nezávislosti firmy na cizím cizím kapitálu.

Pomocí výše uvedených ukazatelů finanční stability je možné provést komplexní analýzu závislosti podniku na půjčených prostředcích. Ukazatele pomohou posoudit kvalifikaci řídících pracovníků při získávání a využívání vlastního a vypůjčeného kapitálu.

Při provádění takové analýzy je nutné vzít v úvahu faktor odvětví. V závislosti na odvětví ekonomiky, ve kterém podnik podniká, se může lišit struktura majetku a poměr oběžných a dlouhodobých aktiv, což zase vyžaduje větší či menší krytí vypůjčenými prostředky.

Ukazatel finanční stability ukazuje, jak stabilní je pozice společnosti a zda se v blízké budoucnosti potýká s nějakými finančními problémy. Ukazatelem finanční stability lze posoudit, kolik dlouhodobých a udržitelných zdrojů financování má společnost pro své podnikatelské aktivity.

Ukazatel finanční stability ukazuje, do jaké míry je majetek společnosti financován ze spolehlivých a dlouhodobých zdrojů. To znamená, že ukazuje podíl zdrojů na financování svých podnikatelských aktivit, které může společnost získat na dobrovolné bázi.

Analýzou koeficientu finanční stability, jehož vzorec bude uveden níže, lze říci, že čím blíže je jeho hodnota k 1, tím je pozice společnosti stabilnější, protože podíl dlouhodobých zdrojů financování je mnohem vyšší než krátkodobých. termínové. Ideální hodnota 1 znamená, že společnost neláká krátkodobé zdroje financování, což však není vždy ekonomicky správné.

Koeficient finanční stability - rozvahový vzorec (údaje z formuláře 1):

Kfinu = (str. 1300 + str. 1400) / str. 1700.

Pokud dešifrujete indikátory řádků, vzorec bude vypadat takto:

Kfinu = (Ksob + Obds) / Celkem,

kde: Kfinu - koeficient finanční stability;

Ksob - vlastní kapitál včetně disponibilních rezerv;

Obds - dlouhodobé půjčky a úvěry (závazky), jejichž doba trvání je delší než 1 rok;

Celkem - celkem za pasiva (jinak - měna rozvahy).

Protože hodnota řádku 1700 rozvahy je součtem celkových hodnot řádků 1300, 1400 a 1500 a řádek 1500 jsou krátkodobé závazky, můžeme říci, že koeficient blízký 1 ukazuje, jak málo společnost přilákala krátkodobé půjčky. Nízký podíl krátkodobých půjček je právě to, čemu se říká finanční stabilita.

Přijatelná hodnota pro stabilní ekonomickou aktivitu koeficient finanční stability- v rozmezí od 0,8 do 0,9. Toto je normativní význam.

Hodnota koeficientu nad 0,9 vypovídá o finanční nezávislosti firmy. Navíc to také naznačuje, že analyzovaný podnik zůstane dlouhodobě solventní.

Poznámka! Pokud je poměr větší než 0,95, může to znamenat, že společnost nevyužívá všechny dostupné příležitosti pro expanzi podnikání, které lze poskytnout prostřednictvím „rychlých“ zdrojů financování. Úvěrová politika takové společnosti (nepřitahovat krátkodobé půjčky) velmi často ukazuje na neefektivní řízení.

Pokud poměr finanční síly klesne pod 0,75, mělo by to být pro společnost velmi alarmujícím signálem. Tato situace může naznačovat riziko chronické platební neschopnosti společnosti a také její finanční závislosti na věřitelích.

Pro posouzení závislosti na každé složce aktiv a majetku společnosti jako celku se používají různé ukazatele finanční stability. V závislosti na vzorcích a analytické složce se rozlišují jednoduché a složité koeficienty.

1. Nejjednodušší ukazatele finanční stability jsou ty, které určují míru autonomie podniku. Nezohledňují strukturu aktiv a pasiv. Samotnou podstatu smyslu autonomie (finanční nezávislost) odráží koeficient Kfn, který ukazuje koncentraci vlastního kapitálu.

Vypočítá se pomocí vzorce:

Kfn = stránka 1300 / stránka 1600.

Jeho normativní hodnota se pohybuje v rozmezí 0,5-0,7.

2. Do další skupiny (s přihlédnutím ke kapitálové struktuře a typu úvěrů) patří koeficient, který určuje finanční závislost podniku. Vypočítá se pomocí vzorce:

Kfinz = (Obds + Obx - Duch + Dbud + Rpr) / Pbsh,

kde: Obds - dlouhodobé půjčky a úvěry (závazky);

Obks - krátkodobé půjčky a závazky;

Duch - dluhy účastníkům;

Dbud - příjem očekávaný v budoucnu;

Rpr - rezervy na očekávané výdaje;

Celkem - celkem za závazky.

Rovnovážný vzorec bude vypadat takto (jsou uvedena čísla řádků z formuláře 1):

Kfinz = (str. 1400 + str. 1500 - str. 1450 - str. 1530 - str. 1540) / str. 1700.

Standardní hodnota tohoto koeficientu bude 0,5 a doporučená hodnota bude 0,8.

3. Poměr cizích a vlastních zdrojů (Ксзс) poskytne nejrealističtější hodnocení finanční stability společnosti. Uvede, kolik rublů vypůjčených od věřitelů na 1 rubl. vlastní prostředky.

Jeho bilanční vzorec vypadá takto:

Kszs = (str. 1400 + str. 1500) / str. 1300.

Standardní hodnota tohoto koeficientu bude číslo menší než 0,7. Dynamický růst ukazatele bude naznačovat, že se zvyšuje závislost firmy na věřitelích.

4. Koeficient manévrovatelnosti jeho aktiv (Kman) bude udávat, kolik jeho vlastních prostředků je v oběhu. Jeho standardní hodnota je v rozmezí 0,2-0,5. Vypočítá se pomocí následujícího vzorce:

Kman = (Ksob - Vna) / Ksob,

kde: Ksob - vlastní kapitál včetně disponibilních rezerv;

Vna je celková hodnota dlouhodobého majetku.

Nebo podle zůstatku:

Kman = (str. 1300 – str. 1100) / str. 1300.

5. Poměr oběžného a dlouhodobého majetku (Ksova) udává počet rublů dlouhodobého majetku na 1 rubl. obchodovatelné

Xova = strana 1200 / strana 1100.

Pro tento ukazatel nebyla stanovena žádná standardní hodnota.

6. Ukazatel krytí pracovního kapitálu (Kpokr) s jeho zdroji financování. Jeho standardní hodnota musí být větší než 0,1. Vzorec je následující:

Kpokr = (Ksob - Vna) / Oba,

kde: Oba jsou oběžná aktiva.

Nebo podle zůstatku:

Kpokr = (str. 1300 – str. 1100) / str. 1200.

7. Koeficient zajištění rezerv vlastními prostředky (Kobzs) má standardní hodnotu, která by se měla pohybovat v rozmezí 0,6-0,8. Určeno podle vzorce:

Kobzs = (Ksob + Obds - Vna) / Zásoby.

Nebo podle zůstatku:

Kobzs = (str. 1300 + str. 1400 - str. 1100) / str. 1210.

Podstatou koeficientu finanční stability je, že s jeho pomocí může podnik určit svou závislost na věřitelích a dozvědět se o své platební schopnosti. Tento ukazatel musí být pravidelně vypočítáván. Za tímto účelem se přebírají údaje z rozvahy.

Znalost aktuálního stavu finanční síly společnosti pomůže vytvořit finanční a obchodní plán na příští rok. Kromě toho bude společnost schopna lépe strukturovat svou úvěrovou politiku v souladu se svými cíli a aktuální finanční situací.

Finanční stabilita společnosti je jednou z nezbytných vlastností úspěšného podnikání v dlouhodobém horizontu. Pojďme zjistit, jaké ukazatele použít, na jaké hodnoty se zaměřit a jaké závěry z výpočtů vyvodit.

Finanční stabilita odráží dostatek zdrojů pro dosažení strategických cílů podniku. V tomto případě je třeba dodržovat několik zásad:

Existuje několik hlavních ukazatelů. Pojďme se na ně podívat.

Koeficient autonomie neboli koeficient finanční nezávislosti je v hodnotě majetku podniku. Ukazuje, jak velkou roli hrají vlastní zdroje při financování podnikání společnosti. Nesmíme zapomínat, že dlouhodobé a krátkodobé vypůjčené prostředky mohou zahrnovat i prostředky od vlastníků podniku a lze s nimi nakládat jako s vlastním kapitálem.

Kde SK je vlastní kapitál a rezervy,

CA – celková aktiva

Hodnota koeficientu autonomie by neměla klesnout pod 0,5.

Excelový model, který pomůže řídit finanční stabilitu firmyPodnik nebude mít problémy s nedostatkem provozního kapitálu, pokud bude přísně kontrolovat poměr vlastního a cizího kapitálu, jehož prostřednictvím je financována provozní činnost. Podívejte se, jak vytvořit finanční model, který tuto práci usnadní.

Tento ukazatel umožňuje vyhodnotit podíl vlastního a vypůjčeného kapitálu ve zdrojích financování společnosti.

Xyz=ZS/SS

Kde ZS – vypůjčené prostředky bez ohledu na naléhavost;

RZ – vlastní prostředky.

Předpokládá se, že když je hodnota kritéria vyšší než jedna, existuje riziko bankrotu, vypůjčené prostředky ve struktuře zdrojů jsou nižší než vlastní. Navrhuje se, aby optimální hodnota ve finančním řízení byla, aby hodnoty koeficientů spadaly do rozmezí od 0,5 do 0,7.

Ukazatel nám dává možnost posoudit, zda naše vlastní prostředky postačují k financování běžné činnosti, a to při zachování zásady, že nejméně likvidní aktiva jsou dlouhodobá, musí být financovány z vlastních prostředků.

K OSOS = (SK – VA) / OA

Kde SK je vlastní kapitál,

VA - dlouhodobý majetek,

OA – oběžná aktiva.

Charakterizuje dlouhodobé a udržitelné zdroje financování majetku společnosti.

Výpočtový vzorec:

Kfu=(SS+DolZS)/WB

Kde jsou SS vlastní prostředky,

DolZS – dlouhodobě vypůjčené prostředky,

VB – měna rozvahy.

Normální hodnota ukazatele je v rozmezí od 08 do 0,9.

Odráží úroveň likvidity finančních aktiv vlastněných podnikem.

K mn SK = (SK - VA) / SK

Kde SK je vlastní kapitál,

VA - dlouhodobý majetek,

Standard

Pokud obdržíte zápornou hodnotu, pak jsou vaše prostředky investovány do těžko prodejných aktiv, která se obtížně mobilizují k pokrytí urgentních plateb, a to navíc k tomu, že máte nízkou finanční stabilitu. Doporučená hodnota koeficientu manévrovatelnosti vlastního kapitálu je od 0,2 do 0,5.

Stupeň solventnosti organizace - ukazuje schopnost společnosti splácet současné závazky.

Kst=KrZS/SrmVyr

Kde KrZS – krátkodobé závazky (krátkodobě vypůjčené prostředky),

SrmVyr – průměrný měsíční příjem.

Poměr nám poskytne představu o období v měsících, které bude organizace potřebovat na splacení současných závazků na základě aktuálních příjmů organizace.

Krátkodobá zadluženost – ukazuje podíl krátkodobých zdrojů půjčených prostředků jako hlavního zdroje rizik pro finanční stabilitu organizace.

Kkz=KrZS/SZS

Kde KrZS – krátkodobě vypůjčené prostředky

AP – celkové vypůjčené prostředky.

Neexistuje žádná standardní hodnota, ale pozitivním faktorem je pokles dynamiky ukazatele. Pokud ukazatel poroste, pak by se měl zvýšit i podíl likvidních aktiv ve struktuře bilance.

To je ukazatelem schopnosti společnosti využívat oběžný majetek organizace ke splacení krátkodobých závazků.

Ktl=OA/KrZS

OA – oběžná aktiva,

KrZS – krátkodobé (běžné) vypůjčené prostředky.

Hodnota ukazatele by se měla běžně pohybovat v rozmezí od 1,5 do 2,5. Ukazatel doplňuje ukazatel zadluženosti po lhůtě splatnosti - pokud tento roste, to znamená, že roste podíl krátkodobých zdrojů ve struktuře bilance, pak by se měl zvýšit i ukazatel běžné likvidity, jinak se snižuje finanční stabilita podniku.

Seznam můžete doplnit řadou finančních ukazatelů, pokaždé je potřeba pochopit účel analýzy a korelovat výpočty s reálnou pozicí firmy, reálnou hodnotou aktiv/pasiv a reálnou kapitálovou strukturou.

Společnosti s vysokou ziskovostí jsou vždy ve výsadním postavení - je obětována jejich finanční stabilita - aktivně se využívá finanční páka za účelem maximalizace ziskovosti a jsou loajálnější k hodnotě ukazatelů. Ale je to strategická volba, a přesto byste měli sledovat dynamiku hodnot, abyste mohli připravit akční plán v případě problémů.

2.2.1 Význam finanční udržitelnosti

Jednou z charakteristik stabilní pozice podniku je jeho finanční stabilita. Závisí jak na stabilitě ekonomického prostředí, ve kterém podnik působí, tak na výsledcích jeho fungování, jeho aktivní a efektivní reakci na změny vnitřních i vnějších faktorů.

Finanční stabilita je charakteristika, která označuje udržitelný převis příjmů podniku nad jeho výdaji, volné nakládání s podnikovými prostředky a jejich efektivní využití, nepřetržitou výrobu a prodej výrobků. Finanční stabilita se utváří v procesu všech výrobních a ekonomických činností a je hlavní složkou celkové udržitelnosti firmy.

Analýza stability finanční situace k určitému datu vám umožní zjistit, jak správně podnik hospodařil se zdroji v období předcházejícím tomuto datu.

Vnějším projevem finanční stability je solventnost, tzn. schopnost splatit své platební závazky včas pomocí peněžních prostředků. Analýza solventnosti je nezbytná pro podnik nejen pro účely hodnocení a prognózování finančních aktivit, ale také pro externí investory (banky). Zvláště důležité je vědět o finančních možnostech společníka, pokud vyvstane otázka poskytnutí komerčního úvěru nebo odložené splátky. Posouzení solventnosti se provádí na základě likviditních charakteristik oběžných aktiv, tzn. čas potřebný k jejich přeměně na hotovost.

Kritériem pro posouzení finanční situace je likvidita a solventnost podniku, tzn. schopnost včas a plně platit krátkodobé závazky.

Pojmy solventnost a likvidita jsou si velmi blízké, ale druhý je prostornější. Solventnost závisí na stupni bilanční likvidity. Likvidita přitom charakterizuje nejen současný stav sídel, ale i budoucnost.

Bilanční likvidita se vyjadřuje mírou pokrytí závazků podniku jeho aktivy, jejichž doba přeměny na peníze odpovídá době splácení závazků. Rozvahové likvidity je dosaženo stanovením rovnosti mezi pasivy a aktivy.

Likvidita aktiv je schopnost přeměnit je na hotovost. Stupeň likvidity aktiva je určen délkou časového období, během kterého lze tuto transformaci provést. Čím kratší období, tím vyšší likvidita tohoto typu aktiva.

Obecně se společnost považuje za likvidní, pokud její oběžná aktiva převyšují její krátkodobé závazky.

Hodnocení solventnosti je dáno k určitému datu. Je však třeba vzít v úvahu jeho subjektivní povahu a skutečnost, že jej lze provádět s různou mírou přesnosti. Solventnost potvrzují následující údaje:

o dostupnosti peněžních prostředků na běžných účtech, cizoměnových účtech, krátkodobých finančních investicích. Tato aktiva musí mít optimální velikost. Čím větší je množství finančních prostředků na účtech, tím je pravděpodobnější říci, že společnost má dostatek prostředků na běžné zúčtování a platby. Přítomnost nevýznamných zůstatků na hotovostních účtech však nemusí vždy znamenat, že je společnost insolventní: prostředky mohou dorazit na pokladnu, zúčtovací účty nebo účty v cizí měně během několika příštích dnů; krátkodobé finanční investice lze snadno převést do hotovosti. Neustálý krizový nedostatek hotovosti vede k tomu, že se podnik stává „technicky insolventním“, což již lze považovat za první krok na cestě k bankrotu;

o absenci dluhů po splatnosti a zpoždění plateb;

předčasné splácení úvěrů a také dlouhodobé nepřetržité čerpání úvěrů.

Nejvyšší formou udržitelnosti podniku je jeho schopnost rozvíjet se. K tomu musí mít podnik pružnou strukturu finančních zdrojů a schopnost v případě potřeby přilákat vypůjčené prostředky, tzn. být bonitní. Obrázek 2 ukazuje hlavní fáze analýzy finanční situace podniku.

Rýže. 2 Etapy analýzy finanční situace podniku

Klíčem k přežití a základem stability organizace je její finanční stabilita, tzn. stav financí, který zaručuje její pokračující platební schopnost. Takový ekonomický subjekt na vlastní náklady kryje prostředky vložené do majetku, nepřipouští neoprávněné pohledávky a závazky a své závazky hradí včas.

Analýza systému řízení finanční stability bude zahrnovat dva bloky:

Hodnocení finanční stability.

Analýza řízení finanční stability.

První blok obsahuje:

analýza stavu majetku;

absolutní a relativní koeficienty finanční stability.

Druhý blok:

analýza vlastního pracovního kapitálu a aktuálních finančních potřeb;

stanovení likvidity podniku, stanovení faktorů určujících kvalitu oběžných aktiv;

rozbor obchodní činnosti (obrat), tzn. jak efektivně podnik využívá své prostředky, identifikace způsobů, jak je urychlit;

analýza stavu a řízení pohledávek a závazků.

Analýza by měla odhalit existující nedostatky a nastínit způsoby jejich odstranění. Poté je nutné vypracovat opatření k mobilizaci vnitřních zdrojů a dalšímu zlepšení finanční situace.

Hlavní ukazatele odrážející finanční situaci podniku jsou uvedeny v rozvaze. Rozvaha charakterizuje finanční situaci podniku k určitému datu a odráží zdroje podniku v jediné peněžní hodnotě podle jejich složení a oblastí použití.

Na rozdíl od rozvahy, která jako by odrážela pevný statistický obraz finanční bilance podniku, výkaz zisků a ztrát ukazuje dynamiku jeho finančních transakcí. Výsledovka porovnává náklady na její činnost, určuje výši čistého zisku a jeho rozdělení.

S využitím těchto forem finančního výkaznictví tedy analýza řízení finanční stability, provedená v následujícím pořadí, umožňuje:

1) určit strukturu majetku podniku a zdroje založení;

3) porovnejte seskupení položek aktiv a pasiv.

2.2.2 Ukazatele finanční stability

Jedním z ukazatelů finanční stability je přebytek nebo nedostatek zdrojů prostředků na tvorbu rezerv, definovaný jako rozdíl ve velikosti zdrojů prostředků a velikosti rezerv. Jedná se o poskytování určitých typů zdrojů (vlastních, úvěrových a jiných vypůjčených), neboť dostatečnost součtu všech možných typů zdrojů (včetně závazků a jiných krátkodobých závazků a závazků) je zaručena identitou součty aktiv a pasiv rozvahy. Studiem přebytku či nedostatku prostředků na tvorbu rezerv se stanovují absolutní ukazatele finanční stability. Pro detailní odraz různých typů zdrojů (vlastní kapitál, dlouhodobé a krátkodobé úvěry a výpůjčky) při tvorbě zásob se používá systém ukazatelů, které odrážejí různou míru krytí různých typů zdrojů:

1. Dostupnost vlastního pracovního kapitálu na konci zúčtovacího období. Vzorec pro výpočet tohoto ukazatele (pomocí vzorce 1):

SOS = SC – VOA, (1)

kde: SOS – vlastní pracovní kapitál (čistý pracovní kapitál) na konci zúčtovacího období;

SC – vlastní kapitál (oddíl III rozvahy „Kapitál a rezervy“);

SAI – dlouhodobý majetek (část I rozvahy).

2. Dostupnost vlastních a dlouhodobých zapůjčených zdrojů financování zásob. Vzorec pro výpočet tohoto ukazatele (pomocí vzorce 2):

SDI = SOS + DKZ, (2)

kde: SDI – dostupnost vlastních a dlouhodobých zapůjčených zdrojů financování zásob;

SOS – vlastní pracovní kapitál (čistý pracovní kapitál) na konci zúčtovacího období;

LKZ – dlouhodobé úvěry a půjčky (část IV rozvahy „Dlouhodobé závazky“).

3. Celková hodnota hlavních zdrojů tvorby rezerv. Vzorec pro výpočet celkové hodnoty zdrojů tvorby rezerv (pomocí vzorce 3):

OIZ = SDI + KKZ, (3)

kde: OI – celková hodnota hlavních zdrojů tvorby rezerv;

KKZ – krátkodobé úvěry a půjčky (část V rozvahy „Krátkodobé závazky“).

V důsledku toho je možné určit tři ukazatele poskytování rezerv se zdroji jejich financování:

1. Přebytek (+), nedostatek (–) vlastního pracovního kapitálu. Vzorec pro výpočet tohoto ukazatele (pomocí vzorce 4):

∆SOS = SOS – W, (4)

kde: ∆SOS – zvýšení (přebytek) vlastního pracovního kapitálu;

Z – rezervy (oddíl II rozvahy).

2. Přebytek (+), nedostatek (–) vlastních a dlouhodobých zdrojů financování zásob. Vzorec pro výpočet tohoto ukazatele (pomocí vzorce 5):

∆SDI = SDI – W, (5)

kde: ∆SDI – přírůstek (přebytek) vlastních a dlouhodobých zdrojů financování rezerv.

3. Přebytek (+), nedostatek (–) celkové výše hlavních zdrojů krytí zásob. Vzorec pro výpočet tohoto ukazatele (pomocí vzorce 6):

∆OIZ = OIZ – Z, (6)

kde: ∆OIZ – nárůst (přebytek) celkové hodnoty hlavních zdrojů krytí zásob.

Uvedené ukazatele tvorby rezerv relevantními zdroji financování jsou transformovány do třífaktorového modelu. Vzorec pro výpočet třífaktorového modelu (pomocí vzorce 7):

M = (∆SOS; ∆SDI; ∆OIZ), (7)

kde: M – třífaktorový model.

Tento model charakterizuje typ finanční stability podniku. V praxi existují čtyři typy finanční stability uvedené v tabulce 3.

Tabulka 3

Typy finanční stability podniku

|

Typ finanční stability |

Zdroje financování zásob |

Stručný popis finanční stability |

|

Absolutní finanční stabilita |

Vlastní pracovní kapitál (čistý pracovní kapitál) |

Vysoká míra solventnosti. Společnost není závislá na externích věřitelích. |

|

Normální finanční stabilita |

Vlastní pracovní kapitál plus dlouhodobé půjčky a půjčky. |

Normální solventnost. Racionální využití vypůjčených prostředků. Vysoká ziskovost současných aktivit. |

|

Nestabilní finanční situace |

Vlastní pracovní kapitál plus dlouhodobé půjčky a půjčky plus krátkodobé půjčky a půjčky. |

Porušení běžné platební schopnosti. Je potřeba přilákat další zdroje financování. Je možné obnovit platební schopnost. |

|

Krizová (kritická) finanční situace |

Společnost je zcela insolventní a na pokraji bankrotu. |

První typ finanční stability lze reprezentovat následujícím vzorcem (na základě vzorce 8):

Mi = (1,1,1), tzn. ∆SOS ≥ 0; ∆SDI ≥ 0; ∆OIZ ≥ 0. (8)

Absolutní finanční stabilita (M 1) je v moderním Rusku velmi vzácná.

Druhý typ (normální finanční stabilita) lze vyjádřit (pomocí vzorce 9):

M2 = (0,1,1), tzn. ∆SOS< 0; ∆СДИ ≥ 0; ∆ОИЗ ≥ 0. (9)

Běžná finanční stabilita zaručuje plnění finančních závazků podniku.

Třetí typ (nestabilní finanční situace) je stanoven (pomocí vzorce 10):

M3 = (0,0,1), tzn. ∆SOS< 0; ∆СДИ < 0; ∆ОИЗ ≥ 0. (10)

Čtvrtý typ (krizová finanční situace) lze znázornit (pomocí vzorce 11):

M4 = (0,0,0), tzn. ∆SOS< 0; ∆СДИ < 0; ∆ОИЗ < 0. (11)

V této situaci je podnik zcela insolventní a je na pokraji bankrotu, protože klíčová složka oběžného majetku „Zásoby“ nemá zajištěny zdroje financování.

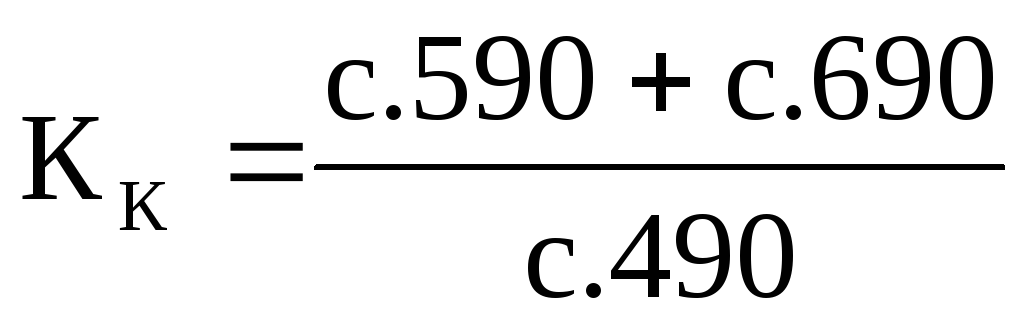

Relativní ukazatele finanční stability charakterizují míru závislosti podniku na externích investorech a věřitelích. Vlastníci podniku mají zájem na optimalizaci vlastního kapitálu a minimalizaci půjčených prostředků v celkovém objemu finančních zdrojů. Věřitelé hodnotí finanční sílu dlužníka na základě čistého jmění a pravděpodobnosti, že se vyhne úpadku.

Finanční stabilita se posuzuje pomocí soustavy poměrových ukazatelů (tabulka 4).

Tabulka 4

Relativní ukazatele finanční stability

|

Index |

Metoda výpočtu | ||

|

rovnovážné linie |

|||

|

Míra kapitalizace |

|

|

Ne vyšší než 1,5. Ukazuje, kolik vypůjčených prostředků organizace získala na 1 rubl. vlastní prostředky investované do aktiv |

|

Poměr dostupnosti vlastních zdrojů financování |

|

| |

|

Koeficient finanční nezávislosti (autonomie). |

|

| |

|

Poměr financování |

|

| |

|

Poměr finanční stability |

|

| |

kde: ZK – cizí kapitál;

SK – vlastní kapitál;

VOA – dlouhodobý majetek;

OA – oběžná aktiva;

ВБ – měna rozvahy;

DO – dlouhodobé závazky.

Finanční stabilitu podniku tedy charakterizuje soubor absolutních a relativních ukazatelů: přítomnost vlastního pracovního kapitálu, přítomnost vlastních a dlouhodobě vypůjčených zdrojů financování zásob, celková hodnota hlavních zdrojů tvorby zásob, kapitalizační poměr, poměr dostupnosti vlastních zdrojů financování, koeficient finanční nezávislosti (autonomie), poměr financování, ukazatel finanční stability