14.08.17 37 961 4

Вы собрались купить квартиру в ипотеку.

Банк одобрил заявку на кредит, агент подыскал подходящую квартиру. Следующий шаг - собрать для банка полный комплект документов. В нем обязательно будет оценка недвижимости.

Елена Евстратова

продавала и покупала недвижимость с оценкой

Когда банк дает заемщику ипотечный кредит, он автоматически берёт в залог ту недвижимость, которую на этот кредит покупают: «Вот тебе деньги, но, пока ты всё не вернешь, квартира как бы моя». Если заемщик не возвращает деньги, банк имеет право забрать квартиру и продать ее на торгах.

Сила ипотечного кредита как раз в том, что квартиру легко продать с торгов - на языке банков это ликвидный залог. Банки уверены в выдаваемых кредитах, поэтому могут снижать ставки.

Банку важно, на что именно он дает 3 000 000 рублей: на хижину или на квартиру. Сможет ли он в случае чего продать эту квартиру за те же 3 миллиона? На этот вопрос ему должна ответить оценка.

Для покупателя оценка - дополнительная гарантия, что объект стоит тех денег, за которые продается.

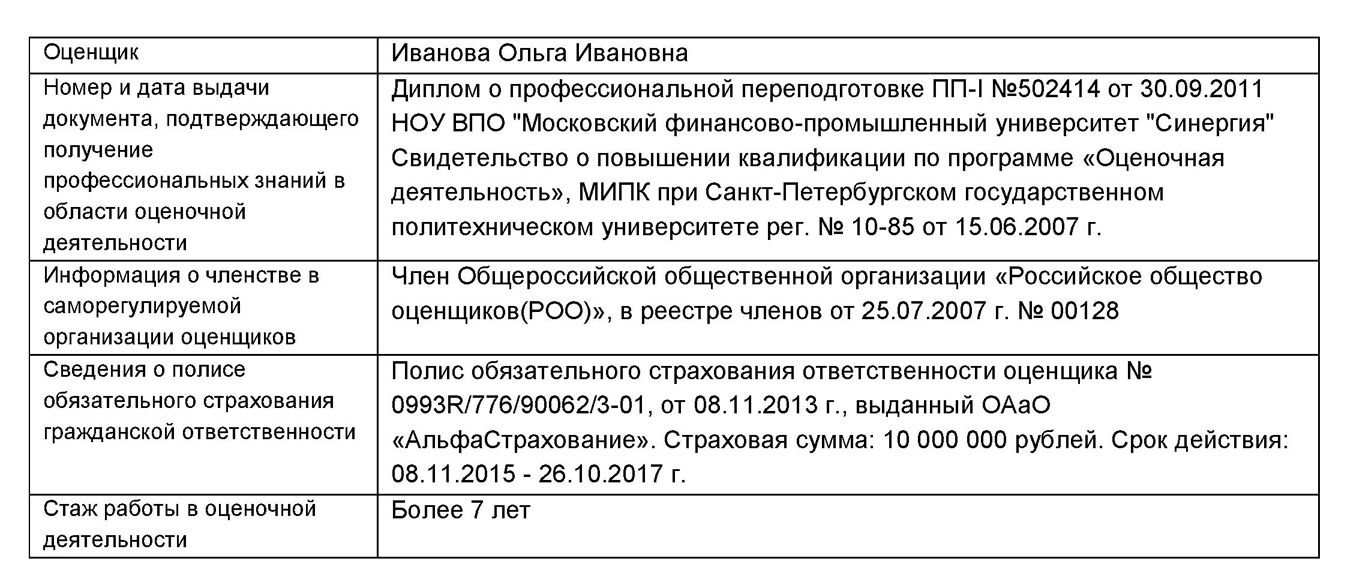

Оценкой недвижимости занимаются оценщики. Их деятельность регулируется федеральным законом «Об оценочной деятельности в Российской Федерации». Это может быть компания или индивидуальный предприниматель.

Что обязательно должно быть у оценщика:

Профильное образование, членство в саморегулируемой организации и застрахованная отвественность

Профильное образование

Членство в СРО

Застрахованная ответственность

По закону банки обязаны принимать оценку любого оценщика. Но в реальности банки сами аккредитовывают компании, оценке которых доверяют. Какие именно оценщики котируются у конкретного банка, обычно написано на сайте. Сбербанк сотрудничает с 256 оценщиками, банк «Возрождение» - с 90.

Позвоните по списку оценочных компаний, предложенному в банке. Вот что нужно выяснить в разговоре.

Как быстро выезжает оценщик. Нормальный срок - 1-2 дня.

Как долго готовится отчет. Обычно за 3-5 дней.

Сколько стоит оценка. Средняя стоимость по Санкт-Петербургу - 3000 рублей . В Москве цены начинаются от 2500 рублей.

Сколько стоит вторая копия отчета. Оценочные компании по умолчанию делают одну копию отчета. Вторую копию в нормальной компании распечатают бесплатно. В отдельных компаниях вторая копия будет стоить 500 рублей.

Оценка квартиры оформляется в виде отчета. Отчет хранится в распечатанном виде вместе с закладной на квартиру.

В отчете обязательно должно быть прописано:

Без печати и подписи оценщика отчет недействителен. К отчету прикладывают одностраничный документ с кратким содержанием отчета. Его отдают в банк вместе с отчетом.

Рыночная стоимость - цена квартиры, если ее продавать без спешки и форс-мажорных обстоятельств.

Ликвидационная стоимость - минимальная цена, за которую банк продаст квартиру в короткий срок.

Район, в котором находится недвижимость. Он влияет на стоимость квадратного метра: в Санкт-Петербурге квадратный метр в Московском районе в среднем на 20 000 рублей дороже, чем в Невском. Поэтому квартира в новом доме, который построили среди старых панельных домов, будет стоить дешевле аналогов в хорошем районе.

Оценщики используют исследования и данные с порталов недвижимости. Это страница исследования с сайта «Бюллетень недвижимости»

Оценщики используют исследования и данные с порталов недвижимости. Это страница исследования с сайта «Бюллетень недвижимости» Технические характеристики здания: в каком году дом построили, когда делали капитальный ремонт и сколько в доме этажей. Учитывается всё: наличие мусоропровода, организованность парковки, состояние парадной.

Состояние квартиры. Какой этаж, сколько комнат и есть ли ремонт. Оценщик смотрит даже на то, линолеум или ламинат постелен на полу, есть ли кафель в ванной и как сделано освещение в квартире.

Состояние квартиры имеет значение: если обои грязные, в отчете ставят пометку «требует ремонта».

Ремонт с обоями и за 70 тысяч рублей, и за 5 тысяч приравнивается к «евроремонту». Поэтому ждать, что оценщик включит в стоимость квартиры полную цену дизайнерского ремонта, не стоит. В лучшем случае он поставит повышающий коэффициент на ремонт.

Рынок недвижимости в текущий момент. Эксперт смотрит на аналогичные объекты на рынке. Для однушки в монолитном доме аналогами будут такие же по площади квартиры в монолитных или кирпичных домах. Панельные дома обычно не сравнивают с кирпичными или вводят коэффициенты. Для оценки квартиры используют пять аналогичных объектов. Сравнение аналогов - хороший способ увидеть, где завышена цена.

Последний этаж снижает оценочную стоимость квартиры на 2-3%, первый этаж - на 5-10%

Ликвидационная стоимость рассчитывается по формулам. Здесь имеют значение эластичность спроса и стоимость денег во времени.

Пример эластичности спроса. На трехкомнатную квартиру в новом доме на первом этаже спрос небольшой, потому что большой метраж и низкий этаж отпугивают покупателей. Продать такую квартиру за короткий срок можно только по низкой цене. Разница между рыночной и ликвидационной ценой - до 3 млн рублей.

На однокомнатную квартиру на среднем этаже панельного дома в 5 минутах ходьбы от метро высокий спрос, потому что такие квартиры всегда востребованы рынком. Ликвидационная стоимость такой квартиры близка к рыночной.

Пример стоимости денег во времени. Когда речь идет о больших сроках и больших деньгах, часто говорят, что деньги дешевеют со временем. То есть рубль сейчас более ценный, чем рубль через год. Если квартиру можно продать дешевле и сейчас, то это лучше, чем чуть дороже и потом. У этого принципа много обоснований: инфляция, политические риски, человеческая смертность и мировой прогресс.

Когда квартира продается по ликвидационной цене, погашается в первую очередь кредит. Остатки средств получает заемщик. Поэтому чем выше ликвидационная цена, тем больше денег останется у него на руках.

Ликвидационная стоимость у бюджетной квартиры ненамного отличается от рыночной. Ее проще всего продать на рынке, поскольку на них есть спрос. Элитная квартира в новостройке будет долго продаваться даже с дисконтом.

Мы выбрали квартиры в пределах одного района по данным портала недвижимости EMLS

Так же как и покупатель, заинтересованный в покупке жилья, к примеру, если берет его в ипотеку и нашел подходящий вариант кредитного займа, мечтает поскорее оформить необходимые документы для предоставления в банк и стать счастливым обладателем квадратных метров.

Стоимость оценки квартиры для ипотеки в Сбербанке от партнёров Банка немного выше, чем у частных оценщиков (от 3500 руб.). Но при этом, сделав оценку у них, вы можете быть уверены, что все документы будут соответствовать образцам, действующим в Сбербанке и вам не придется их переделывать.

При отказе покупателя от их предоставления могут отклонить просьбу в выдаче денежных средств или предложить иные условия для оформления ипотеки. Во втором случае кредитные условия существенно ухудшаются: ставка повышается, как и стартовый взнос, меняется срок кредитования и т. д.

В ее сказках агенты и агентства стоят на страже интересов клиента, гарантируют клиенту что оградят его от всех опасностей, борются с враждебными юристами, которые ничего не понимают, проводят его по тернистому пути покупки-продажи, теперь еще агенты за свой счет на последние свои копейки оплачивают сбор документов.

Весомым фактором является обременение объекта . Чаще всего речь идет об ипотеке, когда банк дает разрешение на продажу залоговой квартиры. Такая сделка несколько затягивается во времени, так как право собственности покупатель сможет зарегистрировать только после снятия обременения. Многих это «отпугивает», и в такой ситуации продавец вынужден снижать цену.

Определение цены квартиры проводят специалисты оценочной компании. Согласно федеральному закону РФ № 135 «Об оценочной деятельности в Российской Федерации», оценку жилья должны проводить организации имеющие аттестат и разрешение на деятельность. Компания должна иметь членство в одной из саморегулирующих организаций оценщиков. Если оценка жилья требуется для банка, суда или страховой компании необходимо проверить наличие всех разрешительных документов у оценочной организации.

Если говорить о физических лицах (для «юриков» — другие тарифы), то государственные пошлины за сделки с недвижимостью вполне щадящие – по 1000 руб. Пошлины две – одна за сделку (переход права собственности), вторая за регистрацию этого права на нового собственника. Если квартира оформляется в совместную собственность нескольких лиц, по тысяче платят каждый из новых собственников.

Аккредитованная банком-кредитором оценочная компания, имеющая лицензию от государства, являющаяся членом саморегулирующейся организации оценщиков, которая выступает независимым экспертом, не заинтересованным в сделке купли-продажи объекта недвижимости, либо отношений заемщика и кредитной организации.

За составление договора купли-продажи платить не обязательно, этот документ продавец и покупатель могут составить самостоятельно. Но если стороны хотят обезопасить себя от правовых рисков, они вправе заказать подготовку договора в юридической компании. Стоимость подготовки предварительного договора может стоить 10-15 тыс.р., основного – 30 тыс.р.

Получили вопрос от читателя: «У меня уже три раза срывалась сделка по покупке квартиры. Проблема в том, что я принципиально не готов платить за оценку из своего кармана, продавцы - тоже, а банк требует злосчастную бумажку и не дает занять денег без нее. На счету и так каждая копейка: платить нужно за всё - за регистрацию права собственности, нотариуса, риэлтора, а тут вот еще и за оценку. С собственниками разругался в пух и прах: они как один считают, что покупатель всем всё должен. А деньги-то в итоге кто получит, тоже покупатель? Если честно, я уже и не знаю, что делать. Помогите, вы же эксперты!».

Согласны с вами - войны вокруг оплаты услуг оценочной компании нередко бушуют такие, что конфликтующих можно отправить на какое-нибудь ток-шоу. Кажется, рейтинги программы от этого только взлетят: оппоненты спорят, кричат и упираются так, будто на кону миллион долларов, а не пару тысяч деревянных. В общем, жара.

За годы практики мы разрешили сотни таких споров и знаем, как их решать. Кажется, самое главное здесь - нащупать баланс между своими и чужими интересами. Об этом и поговорим.

Если покупатель берет ипотеку на покупку недвижимости, в списке документов, которые захочет увидеть кредитор перед выдачей денег, обязательно будет отчет об оценке. Да ещё и сделанный не у первого попавшегося оценщика, а в аффилированной компании.

Если сделка проходит без участия банка, стороны тоже могут озаботиться оценкой. Продавцу отчёт, выполненный профессиональным оценщиком, поможет определиться с ценой; покупателю - убедиться, что стоимость адекватна и соответствует рынку.

В итоге пользоваться результатами оценки хотят все, а платить за неё не хочет никто. Здесь-то и начинается веселье.

Это не случайный заголовок, а цитата одного из наших клиентов-покупателей. На самом деле, таких клиентов довольно много: сэкономить хотят практически все. Люди считают, что за оценку своей собственности продавец отвечает лично - в конце концов, это его квартира.

Даже покупатели с ипотекой сомневаются в том, кто должен платить - хотя, казалось бы, оценка нужна только им. На самом деле, их можно понять: что если банк не одобрит квартиру? Это значит, что сделка сорвется, а деньги будут потрачены зря. Продавец же в любом случае окажется в плюсе: свежий отчет об оценке еще никому не помешал.

Ещё один популярный довод - продавцы намеренно завышают цены, чтобы отбить непредвиденные расходы на продажу, а значит могут себе позволить заплатить еще и оценщику. И вообще, это покупатель останется без гроша в кармане, для продавца траты на оценщика - копейки по сравнению с прибылью. Нам не кажется, что это разумный аргумент, но он и правда распространен.

«Когда сделка состоится, квартира перейдет к покупателю. И банк от него, а не от меня оценку требует», - возражают продавцы. Как-то раз несговорчивый собственник категорически не шёл навстречу нескольким покупателям подряд, утверждая, что покупатель сразу должен был заложить деньги на оценщика. Мол, нечего пенять на тех, кому эта оценка даже не нужна.

«Продавец обычно хоть немного, да уступает от первоначальной цены - эти деньги как раз покрывают траты на всякую мелочь вроде оценки недвижимости. И вообще, новый собственник сам должен оплачивать оформление своей квартиры. Продавцу достаточно предоставить правоустанавливающие документы, остальное - не его забота» - считает другой наш клиент.

Нередко, охрипнув от бесконечных споров, стороны идут на компромисс и делят расходы пополам. Если рассуждать логически, это оптимальный выход. Ведь в сделке заинтересованы обе стороны: одному надо продать, другому купить. Будет честно, если и тот, и другой поучаствуют в решении проблемы и вместе доведут оформление до конца. Вместо того, чтобы изображать из себя детей в песочнице, не поделивших совочек, лучше поступить как взрослые люди и пойти на взаимные уступки. От этого и дело выиграет, и нервы останутся целее.

Откроем страшную тайну: нет однозначно правильного решения. Поскольку нигде в законе не описано, кто обязан платить за отчёт об оценке, у обеих сторон всегда найдутся аргументы, чтобы переложить эти траты на контрагента.

Единственное, что мы можем посоветовать: вести себя по-взрослому, трезво оценивать ситуацию и быть готовым к компромиссам. Если продавец действительно дал хорошую скидку во время торга, покупателю не стоит выкручивать ему руки дальше, настаивая ещё и на оплате оценки. И наоборот: если покупатель тратит последние деньги, чтобы уложиться в немаленькую для него цену, хозяину квартиры вполне можно уступить и оплатить услуги оценщика самому. И, конечно, всегда можно прийти к компромиссу, поделив расходы пополам – чтобы никому не было обидно.

Самое главное – отнеситесь к контрагенту с уважением. То, что его мнение противоположно вашему, вовсе не повод злиться и переходить на личности. Посмотрите на ситуацию его глазами: он-то полагает, что неправы вы. Безусловно, ваша задача - постараться склонить человека к своей точке зрения - но разговор с позиции «я умнее, давайте все послушаем меня» просто вызовет обратную реакцию. Так вы не договоритесь.

👎 Не давите на оппонента. Даже если вы пытаетесь шантажировать его рассказами о других вариантах, это можно делать исподволь. Не стоит брать нахрапом, действуйте мягче. Прямое противостояние обычно вызывает у оппонента желание стоять на своём даже в ущерб себе. Можно сказать примерно так: «Отличная квартира, но есть еще один подходящий вариант на Мира. Там продавец готов уступить в цене и взять на себя все расходы по оформлению. Ваша нам нравится чуть больше, но и деньги не лишние. Давайте подумаем, что можно сделать?».

😇 Сохраняйте спокойствие и доброжелательность. Если увлечетесь и закатите скандал, договориться точно не получится. Чтобы прийти в себя после ссоры, придется потратить много сил - а второго разговора может вообще не быть.

🔧Заранее подумайте, на какие уступки вы готовы пойти, если контрагент станет предлагать вам компромиссные варианты. Подсказываем: твёрдо стоять на своём, ожидая, что подвинется оппонент, а вы не уступите ни пяди - не надо.

🗣 Торгуйтесь и выбирайте варианты выхода из ситуации цивилизованно. Слушайте друг друга, уважайте мнение оппонента, подбирайте аргументы, не переходя на личности, и учитесь вовремя останавливаться. Это поможет вам сберечь нервы и расстаться с контрагентом нормально, без взаимных обид и скандалов.

Оценка квартиры для ипотеки является необходимым этапом в ее оформлении. Потенциальному заемщику нужно знать, какие документы необходимы и как, собственно, происходит оценка квартиры для ипотеки.

Процесс оформления ипотеки происходит в несколько этапов.

Согласно условию ст.9 п.1 ФЗ «Об ипотеке (залоге недвижимости)» действующей редакции от 7 мая 2013 года за номером 102-Ф3, в договоре об ипотеке, помимо условий кредитования, должен быть прописан предмет ипотеки и его оценочная стоимость. Расходы по ее определению полностью ложатся на плечи заемщика.

К услугам какого оценщика прибегнет потенциальный заемщик ипотечной ссуды - его личное дело. Но, как правило, у банка есть список рекомендуемых оценочных организаций, заключению которых банк безоговорочно доверяет.

Настаивать на выборе одной из них он не вправе, но все-таки целесообразно остановиться на оценщике из списка, представленного банком. Это значительно ускорит рассмотрение заявки на ипотеку, ведь банковской службе безопасности не придется проверять неизвестного оценщика.

Независимый оценщик должен быть легитимен, то есть состоять в любой из зарегистрированных организаций оценщиков (о чем свидетельствует наличие у него свидетельства о членстве в СРО) и иметь полис страхования гражданской ответственности на сумму более трехсот тысяч рублей.

Полис страхования говорит об определенном опыте и профессионализме, а в случае ошибки он сможет компенсировать ущерб заказчику. Выбор оценщика необходимо предварительно согласовать с банком.

Также банк выдвигает определенные требования к оформлению отчета оценки недвижимости. Отчет должен соответствовать не только установленным стандартам Ассоциации Российских Банков (АРБ) и Ассоциации Ипотечного Жилищного Кредитования (АИЖК), но и индивидуальным стандартам самого банка.

Установленная форма позволяет сотрудникам банка наиболее полно и ясно получить представление о залоговой недвижимости. В ней могут быть прописаны различные специфические моменты, касающиеся как самой квартиры, так и ее местоположения в доме, а также рекомендации оценщику по выборкам для анализа рыночной стоимости квартиры.

В противном случае, есть вероятность, что оценочный отчет банк отклонит, а на заказ повторной оценки у заемщика не будет времени.

Для заказчика оценки недвижимости процедуру можно условно поделить на 2 этапа.

Сначала необходимо созвониться с оценщиком, оговорить стоимость и сроки заказа на оценку, оставить заявку на заключение договора оценки. В договоре оценки прописывается дата, цели и задачи, вид требуемой оценки.

Для проведения ее требуются следующие документы (достаточно копий):

Не знаете свои права?

С оценщиком необходимо договориться о времени его приезда для оценки состояния квартиры. По приезду он рассмотрит ключевые характеристики квартиры, подтвердит отсутствие незаконных перепланировок, сделает необходимые для заключения оценки фотографии.

Оценка недвижимости для ипотеки производится в несколько подходов:

При комплексном подходе учитывается масса деталей:

Таким образом, учитываются только неизменные характеристики квартиры. Наличие качественного ремонта может увеличить рыночную стоимость, но никак не повлияет на ликвидность квартиры.

Таким образом, учитываются только неизменные характеристики квартиры. Наличие качественного ремонта может увеличить рыночную стоимость, но никак не повлияет на ликвидность квартиры.

На основе полученных данных оценщиком формируется отчет. Он содержит в себе оценку рыночной и ликвидационной стоимости залогового имущества.

Сам оценочный отчет дополняется снятыми в процессе осмотра квартиры фотографиями, копиями документов оценочной компании (лицензией, полисом, свидетельством об образовании юридического лица, имеющимися сертификатами), нумеруется, прошивается, заверяется печатью и подписью ответственного лица.

Юридически он обладает статусом официального документа. На его формирование в среднем требуется 1-2 дня, в некоторых случаях до 5 дней.

Установленный срок лучше сразу уточнить при выборе той или иной оценочной компании. Ведь большинство документов, которые потенциальный заемщик подает в банк для рассмотрения, действительны в течение ограниченного периода времени.

Рыночная и ликвидная стоимость залоговой квартиры в редких случаях не совпадает. Это повод задуматься о действительной ценности приобретаемой квартиры. Или о возможной ошибке в оценке.

В любом случае, банк в выдаче займа опирается на меньшую из заявленных сумм. Если рыночная стоимость меньше ликвидной, то банк выдаст займ на рыночную стоимость залоговой квартиры. Если же, наоборот, ликвидная стоимость меньше рыночной (то есть той, которую желает получить продавец квартиры), то для заемщика будет доступен займ меньшего размера, чем требуется для приобретения квартиры, и придется изыскивать дополнительные средства. Или искать другой вариант квартиры.

В прошлом имели место быть различные мошеннические схемы, связанные с умышленно неправильной оценкой недвижимости для ипотеки.

Например, потенциальный заемщик мог договориться с оценщиком об указании в отчете заведомо завышенной оценки квартиры.

Таким образом, банком выдавалась большая сумма для приобретения квартиры, и заемщик мог компенсировать этим отсутствие необходимого первоначального взноса.

Сейчас возможность таких махинаций полностью исключена. Банки многократно и тщательнейшим образом проверяют все отчеты и свидетельства того, что заемные средства были использованы по назначению.

Оценщик вполне может ошибиться и без злого умысла, выбрав неправильные для анализа аналоговые варианты квартир. Рыночная стоимость периодически изменяется, и трудно спрогнозировать, какой она будет через пять-десять лет.

В случае неисполнения заемщиком обязательств, банк может и не покрыть все свои убытки при продаже залогового имущества.

Деятельность оценщика регламентируется ФЗ «Об оценочной деятельности в РФ» от 29.07.98г. за номером 135-ФЗ. Согласно основным положениям, оценщик несет как финансовую, так и уголовную (в отдельных случаях) ответственность за допущенные в оценке недвижимости ошибки.

Если у заказчика есть доказательства в виде альтернативной оценки рыночной стоимости квартиры, то он может оспорить их в судебном порядке согласно ст. 13 ФЗ «Об оценочной деятельности в РФ». Оценщик же обязан возместить все убытки, понесенные заказчиком впоследствии.

Приветствуем! Сегодня вы узнаете, что такое оценка квартиры для ипотеки, зачем она нужна, сколько стоит оценка квартиры для ипотеки и где её заказывать. В этом посте мы собрали для вас информацию от наших экспертов по этому важному вопросу и готовы ответить на оставшиеся вопросы в комментариях.

Неотъемлемой частью оформления ипотечного договора является оценка стоимости квартиры. Это требование федерального . Банк, выдавая кредит в довольно большом размере, требует залог по стоимости равный или превышающий сумму займа. В случае заключения договора кредитования для покупки недвижимости, предметом залога является приобретаемая квартира. В этой связи и проводится оценка недвижимости при ипотечном кредитовании.

Банк определяет размер суммы кредита, исходя из ликвидной и рыночной стоимости жилья. Причем учитывается наименьшая указанная цена. Таким образом финансовая организация подстраховывает себя на случай грубых нарушений договора кредитования со стороны заемщика, тем самым, имея возможность продать недвижимость, находящуюся в залоге, по той цене, которая возместит все убытки по займу.

Также оценка объектов недвижимости при ипотечном кредитовании важна и для самого заемщика. Во-первых, это поможет ему оценить адекватность цены на жилье, которую установил продавец. Во-вторых, заемщик может быть уверен, что при отсутствии возможности дальнейшего своевременного погашения платежей, ипотечный договор может быть закрыт, посредством продажи квартиры по реальной рыночной стоимости.

С одной стороны, в интересах банка, чтобы стоимость жилья не была искусственно завышена, иначе, при продаже объекта залога не покроются издержки по договору ипотеки. С другой стороны, заемщик, а особенно его риэлтор, заинтересованы в большей сумме займа и большей сумме сделки соответственно. Поэтому, для соблюдения интересов всех сторон, необходимо получить независимую экспертную оценку.

Прежде всего стоит учесть, что оценка квартиры производится, когда жилье выбрано окончательно и имеется договоренность с продавцом. Чтобы оценка недвижимости для ипотеки была произведена, заемщик должен собрать необходимый пакет документов.

В него входят:

Когда все необходимые документы будут собраны, заемщик должен обратиться в оценочную компанию и договориться о месте и времени проведения экспертизы. В назначенный день оценщик выезжает на объект, где и проводит определенную последовательность действий, результатом которых становится отчет - оценка предмета ипотеки.

Занимаясь экспертизой, оценщик может использовать в своей работе несколько методов для определения ликвидной и рыночной стоимости жилья. Наиболее распространенный метод - сравнительный. В этом случае объект оценивается с точки зрения закрытых сделок на рынке подобного жилья.

Правда оценочные суждения выносятся с учетом определения поправочных коэффициентов. Они рассчитываются исходя из разницы различных существенных показателей жилья: новизна дома, размер жилой площади, качество отделки, удаленность постройки от значимых объектов городской инфраструктуры и т. д. Этот метод также называют рыночным.

Второй по популярности способ, который оценщик использует в своей работе - затратный. В данном случае производится подсчет расходов для постройки идентичного объекта.

Третий, наименее применимый метод (когда причина оценки квартиры - ипотека) - доходный. В этом случае предполагается какой потенциальный доход принес бы объект недвижимости, если бы, например, использовался для съема или с другими назначениями, целью которых является выручка.

При использовании сравнительного метода определяется рыночная стоимость жилья, а при затратном - ликвидная. Обычно рыночная и ликвидная цена отличаются не значительно, но бывают случаи, когда разница ощутима. Например, в квартире сделан очень дорогой ремонт из высококачественных стройматериалов, но при этом дом, в котором она находится, относится к старому фонду и расположен в отдаленном от центра районе города. В этом случае рыночная стоимость будет намного превышать ликвидную.

Выезжая на осмотр объекта, оценщик не только осматривает жилье и делает сверку с планами БТИ, но и фотографирует помещение.

Также обязательно учитываются следующие факторы:

Касаемо самой квартиры берется во внимание следующее:

На основании вышеперечисленных данных оценщик составляет отчет, который содержит в себе следующую информацию:

Кредитными специалистами банка прежде всего будет изучена заключительная часть, которую содержит отчет. Именно в приложении будут находится документы и фотографии объекта недвижимости, дублироваться информация о цене жилья, и что самое важное, данные о том, сколько банк сможет выручить от продажи квартиры, в случае расторжения ипотечного договора.

Сам отчет представляет из себя печатный документ, объемом 25-30 листов формата А4, прошнурованный, пронумерованный и заверенный печатью и подписью ответственного сотрудника компании-оценщика.

Срок действия отчета об оценке - 6 месяцев. По истечении этого периода, если по каким-то причинам ипотечный договор еще не заключен, банк запросит новый, актуальный документ.

Срок подготовки отчета в среднем составляет от 2 до 5 рабочих дней.

Стоимость оценки квартиры для ипотеки будет зависеть в первую очередь от региона в котором будет производиться оценка.

В Москве за проведение оценки и составление отчета придется заплатить от 3500 до 5000 рублей. В Санкт-Петербурге заказать услуги оценщика будет стоить 3000-4000 рублей.

Если ипотека оформляется в регионах, то заказывающий услугу платит в среднем 2000-3000 рублей.

Чтобы сэкономить на услугах оценщиков, в первую очередь позаботьтесь о своевременной подаче заявки на оценку. За срочное изготовление отчета компания потребует дополнительную плату в размере 2-3 тысяч рублей.

Делая выбор у кого заказывать оценку, изучите предложения фирм и выберите самое выгодное. Тем не менее обращайте внимание на стаж работы организации и ее репутацию. Ведь отчет, подготовленный фирмой-однодневкой за небольшую плату может быть попросту не принят банком, т. к. не будет выполнен в соответствии со всеми необходимыми требованиями.

Кто оплачивает оценку квартиры? Тот, кто приобретает квартиру и заказывает услугу - заемщик. Кому выдается кредит, тот и заинтересован в сборе всех документов, а значит платит за оценку.

Кто делает оценку недвижимости? Обычно это или компания, занимающаяся данным видом деятельности или частный оценщик. Тем не менее ко всем лицам (физическим и юридическим), занимающимся оценкой объектов недвижимости предъявляются следующие требования:

Это главные правила. Но есть еще одно, которое может повлиять на независимость результата - представитель компании или частный оценщик не должен быть родственником лица, заказывающим услугу оценки.

Как правило, при оформлении ипотеки у заемщика не возникают затруднения с поиском оценщика. Обычно банк предоставляет своему клиенту список аккредитованных организаций, у которых можно заказать данную услугу.

Почему лучше выбрать оценщика из перечня, предоставленного банком? Потому что, все компании из этого списка являются постоянными партнерами финансовой организации, зарекомендовали себя на этом рынке, и готовят документы в соответствии со всеми требованиями Ассоциации российских банков и Ассоциации ипотечного жилищного кредитования.

Закажите отчет в проверенной компании, которой доверяет банк - получите документ в кратчайшие сроки, выполненный по всем требованиям. Зачем рисковать, и обращаться к неаккредитованным банком фирмам, которые возьмут за свою работу возможно меньше денег, но итоговый документ не пройдет проверку у кредитных специалистов, и оценку недвижимости придется заказывать повторно, при этом непредвиденные, лишние расходы никто, кроме заемщика не оплатит.

Выбирая оценщика из списка, полученного в банке обратите внимание на то, как давно компания существует на рынке, успела ли себя зарекомендовать, ознакомьтесь с отзывами в интернете.

Осуществив выбор, нужно обратиться к оценщику и подать заявку. После этого можно начинать собирать необходимые документы.

Исходя из стоимости, на которую будет оценена квартира, банк определит размер выдаваемой ссуды. Если оценочная стоимость равна или несколько превышает цену, установленную продавцом, то ипотечный кредит покроет все расходы по приобретению нового жилья. Но нередки случаи, когда оценочная стоимость ниже той суммы, которая необходима для покупки квартиры и, соответственно, банк не может предоставить кредит на сумму свыше, указанной в отчете оценочной компании. Что делать в таком случае?

В первую очередь можно за свой счет заказать повторную оценку у другого специалиста. Возможно, что при первичной оценке не были учтены все факторы, влияющие на правильное ценообразование.

Если и при повторной оценке цена определена в тех же пределах, то возможно предоставить по ипотеке дополнительный залог на недостающую сумму.

Также не стоит пренебрегать возможностью просить скидку у продавца. Возможно, видя реального покупателя, он пойдет на уступки.

Если дополнительной недвижимости нет, а продавец не согласен понизить цену значительно, можно на недостающую сумму оформить кредит наличными. Правда процентная ставка будет значительно превышать ставку по ипотеке.

Ни одна сделка по ипотеке не обходится без оценки квартиры. Это не просто формальность, требующая дополнительных расходов. Грамотно проведенная оценка дает подтверждение того, что в случае возникновения ситуаций, ведущих к расторжению договора по ипотеке, жилье действительно может быть продано одним из участников сторон, тем самым, покрыв все убытки. Главное и для банка, и для клиента, чтобы оценка была объективная, профессиональная и независимая.

Если у вас остались вопросы по этой тем, то ждем их в комментариях.

Также вам будет интересно и важно узнать о том, как его правильно оформить и зачем она нужна.

Будем признательный за репост, лайк и оценку статьи.