يجب أن يكون أي عمل تجاريًا مربحًا وأن يحقق ربحًا لأصحابه. في أوقات التوسع أو الزيادة في الطاقة الإنتاجية ، قد تقرر الإدارة استخدام رأس المال المقترض الإضافي.

الاستقرار المالي للمؤسسة هو مؤشر يميز استقلال الشركة عن الموارد الخارجية. يتم استخدامه عند تحليل الاكتفاء الذاتي للأعمال التجارية ، ومدى فاعلية ذلك دون جذب الأموال من الخارج.

لإجراء دراسة شاملة ، يستخدم الاقتصاديون معاملات مختلفة لاستدامة المؤسسة. بهذه الطريقة فقط يمكن إجراء مقارنة موضوعية لأصول وخصوم الميزانية العمومية من أجل معرفة كيف تكون الشركة قادرة على تلبية الاحتياجات الحالية برأس مالها الخاص.

يتم تحليل مؤشرات الاستقرار المالي باستخدام معاملاتها. فكر في أكثرها شيوعًا.

وتسمى أيضًا نسبة الاستقلال المالي. بفضل مساعدتها ، من الممكن معرفة حصة الأموال التي تشغلها الشركة في هيكل كل رأس المال المتاح.

يعتبر أساسيًا ، مما يساعد على تحديد مقدار رأس المال السهمي المتاح في أصول المؤسسة.

لمعرفة قيمة معامل الاستقلالية ، تحتاج إلى استخدام الصيغة التالية:

كا \ u003d Ks / A ،

ثبت أن معامل الاستقرار هذا سيكون طبيعيًا عندما تكون قيمته في حدود 0.5-0.7.

هذا يعني أن رأس المال يجب أن يكون 50-70 ٪ من إجمالي الأصول. في هذه الحالة ، سيُظهر معامل الاستقرار أن الشركة تتمتع بمستوى جيد نسبيًا من الاستقلال المالي.

يساعد على تحديد حصة الأموال المقترضة في إجمالي مطلوبات الشركة. يتم استخدام نسبة الاستقرار هذه لفهم مستوى الاعتماد على رأس المال المقترض ، والذي يستخدم كمصدر مالي للأنشطة التجارية.

يتم حسابه بالطريقة التالية:

Kfz \ u003d O / P ،

علاوة على ذلك ، يجب أن تشمل "O": الديون للمالكين ، الالتزامات طويلة الأجل وقصيرة الأجل ، الدخل للفترات التالية ، بالإضافة إلى احتياطيات النفقات المستقبلية.

ستكون القيمة الطبيعية لهذا المعامل عندما يتقلب في حدود 0.5-0.8. وهذا يعني أن مستوى المطلوبات يجب ألا يتجاوز 50-80٪ من المستوى الإجمالي لالتزامات الشركة.

إذا كان هناك موقف مختلف ، فإن الأمر يستحق مراجعة هيكل الموارد التي يتم من خلالها تنفيذ النشاط الاقتصادي للمؤسسة.

من أجل الحصول على معلومات عامة حول مستوى الأموال المقترضة في حقوق الملكية ، يتم استخدام نسبة الاستدامة هذه. فيما يلي صيغة الحساب. يساعد على فهم مقدار رأس المال الذي يتم جمعه لكل وحدة من الموارد الخاصة.

Kzs \ u003d Kz / Ks ،

عادة ما تتم مقارنة قيم هذا المعامل في الديناميات. القيمة الطبيعية الهامشية هي 0.7. كل ما سبق يشير إلى أن الاستقرار المالي للمؤسسة غير موثوق ، حيث توجد مخاطر التخلف عن سداد التزاماتها تجاه الدائنين لرأس المال المقترض.

إذا كنت بحاجة إلى معرفة جزء رأس المال العامل الذي يمثل حقوق الملكية ، فسيتم استخدام معامل الاستقرار هذا.

كم \ u003d Oss / Ks ،

- كم - معامل القدرة على المناورة لرأس المال العامل الخاص ؛

- نظام التشغيل - رأس المال العامل الخاص بالمؤسسة (يجب طرح الخط رقم 1100 من خط الرصيد رقم 1300).

من الأفضل تحليل القدرة على المناورة في الديناميكيات. بطبيعة الحال ، تعتمد هذه النسبة على مقدار رأس المال المقترض. إذا كانت القيمة في حدود 0.2-0.5 ، فإن القدرة على المناورة تعتبر طبيعية.

قد تشير الانحرافات عن القاعدة إلى الكثير من الأموال المقترضة أو زيادة حادة في مقدار رأس المال السهمي.

باستخدام نسبة الاستقرار المالي هذه ، يمكنك تحليل هيكل رأس المال. يوضح مقدار حساب الأصول الحالية للأصول غير المتداولة.

للحساب ، استخدم الصيغة التالية:

كم / ش \ u003d آو / أنو ،

- Km / i - المعامل الذي يوضح نسبة الأموال المجمدة والأصول المتنقلة ؛

- JSC - الأصول المتداولة (خط الرصيد رقم 1200) ؛

- Avno - الأصول غير المتداولة (خط الرصيد رقم 1100).

نظرًا لأن هذا المؤشر لا يحتوي على قيم معيارية ، فمن المعتاد تحليله في الديناميكيات. إذا انخفض المؤشر بمرور الوقت ، فهذا يعني أن المبلغ الإجمالي للأصول غير المتداولة قد زاد ، والعكس صحيح.

توضح نسبة الاستقرار المالي هذه بوضوح مقدار رأس المال العامل الذي يمكن أن يغطي حقوق الملكية. للحسابات ، استخدم الصيغة التالية:

Kosz \ u003d (Ks - Avno) / Ao ،

- Kosz - معامل تأمين رأس المال العامل بالأموال الخاصة.

إذا كانت قيمة هذا المعامل أكبر من 0.1 ، فيُعتبر أن الشركة مزودة بأموالها الخاصة بالمستوى المناسب. إذا كان المؤشر أقل ، فمن الجدير التفكير في تقليل مبلغ الأموال المقترضة في الهيكل العام لرأس المال العامل.

في الواقع ، بخلاف ذلك ، يزداد خطر إفلاس المؤسسة مع وجود التزامات دين مستحقة للدائنين.

تم إعطاء مؤشرات مختلفة ومعاملاتها أعلاه ، والتي بفضلها يمكن حساب الاستقرار المالي للمؤسسة. عند تحليلها ، يجدر مقارنة القيم مع القيم التي تعتبر مقبولة.

يجب أن نتذكر أن الصناعات المختلفة تتميز بقيم مختلفة من المؤشرات ، والتي قد تكون بسبب خصائص أنشطتها.

لذلك ، قبل استخلاص أي استنتاجات ، من الضروري إجراء نفس التحليل تقريبًا للشركات الأخرى التي تشبه الشركة قيد الدراسة وتعمل في نفس الصناعة.

يُظهر أي عامل ثبات محسوب صورة غير كاملة إذا تم تحليلها فقط من خلال الحالة الحالية. نعم ، هناك حدود معينة لا تدخل الشركة ضمنها منطقة المخاطر.

ولكن ماذا تفعل عندما تظل الأرقام من عام لآخر ضمن الحدود المنصوص عليها ، ولكن في نفس الوقت لها قيم مختلفة؟

سيساعد تحليل ديناميكيات التغييرات في هذه المؤشرات على التعامل مع هذه المهمة. بفضل هذه الدراسة ، يمكن للمرء أن يرى الاتجاهات في تطوير الشركة من حيث الاستقرار المالي.

كيف تبدو؟ على سبيل المثال ، لنأخذ الأرقام الشرطية لحساب معامل الاستقلالية.

في حالتنا ، بالنسبة لعام 2014 ، اتضح أنه عند المستوى 0.66. افترض أن نفس المؤشر في عام 2013 كان 0.55. أي خلال عام 2014 ، زاد معامل الحكم الذاتي بمقدار 0.11.

ما هي الاستنتاجات التي يمكن استخلاصها من ديناميات هذا المؤشر؟ مع الأخذ في الاعتبار حقيقة أن مؤشر الاستقلالية يظهر حصة حقوق الملكية في الأصول ، نحصل على تغيير إيجابي في هيكل الميزانية العمومية.

أي أن حصة حقوق الملكية زادت بنسبة 11٪. هذا ممكن إذا كانت الشركة لديها أموال أقل مقترضة أو لديها أموالها الخاصة التي تحولت إلى حقوق ملكية.

هذا تطور إيجابي يزيد من الاستقرار المالي العام للشركة. قد يكون هذا الموقف نتيجة اتخاذ القرارات الإدارية الصحيحة من جانب إدارة الشركة لتغيير هيكل الأصول.

بنفس الطريقة ، تحتاج إلى مقارنة المعلومات من فترات مختلفة ومؤشرات أخرى. وهذا سيجعل من الممكن فهم الاتجاه الذي تتحرك فيه الشركة ، سواء كانت تزيد من استقرارها المالي واستقلاليتها ، أو على العكس من ذلك ، تتراكم عددًا من التزامات الديون التي يمكن أن تؤدي إلى فقدان الملاءة المالية.

يجب أن يسعى أي عمل ليكون مستقلاً عن تأثير العوامل الخارجية.

على الرغم من العدد الكبير من المعاملات ، إلا أن لديهم هدفًا واحدًا - إظهار مستوى الاستقلال المالي للشركة عن رأس المال الخارجي المقترض.

من الممكن إجراء تحليل شامل لاعتماد المؤسسة على الأموال المقترضة ، باستخدام مؤشرات الاستقرار المالي المذكورة أعلاه. ستساعد المعاملات في تقييم مؤهلات موظفي الإدارة من حيث الجذب ، وكذلك استخدام رأس المال السهمي والمقترض.

عند إجراء مثل هذا التحليل ، من الضروري مراعاة عامل الصناعة. اعتمادًا على قطاع الاقتصاد الذي تمارس فيه الشركة أعمالها ، قد تختلف بنية الأصول ونسبة الأصول المتداولة وغير المتداولة ، والتي تتطلب بدورها تغطية أكثر أو أقل للأموال المقترضة.

توضح نسبة الاستقرار المالي مدى استقرار وضع الشركة وما إذا كانت هناك مشاكل مالية تهددها في المستقبل القريب. وفقًا لنسبة الاستقرار المالي ، يمكن للمرء أن يحكم على عدد مصادر التمويل طويلة الأجل والمستدامة للأنشطة التجارية التي تمتلكها الشركة.

توضح نسبة الاستقرار المالي كيف يتم تمويل أصول الشركة من مصادر موثوقة وطويلة الأجل. أي أنه يُظهر حصة المصادر لتمويل أنشطتها التجارية التي يمكن أن تجتذبها الشركة على أساس طوعي.

عند تحليل نسبة الاستقرار المالي ، التي سيتم تقديم صيغتها أدناه ، يمكننا القول أنه كلما اقتربت قيمته من 1 ، كان مركز الشركة أكثر استقرارًا ، نظرًا لأن حصة مصادر التمويل طويلة الأجل أعلى بكثير من قصيرة- منها مصطلح. تشير القيمة المثالية لـ 1 إلى أن الشركة لا تجتذب مصادر تمويل قصيرة الأجل ، والتي ، مع ذلك ، ليست صحيحة اقتصاديًا دائمًا.

نسبة الاستقرار المالي - صيغة الميزانية العمومية (البيانات من النموذج 1):

كفينو = (ص 1300 + ص 1400) / ص 1700.

إذا قمت بفك تشفير مؤشرات الصف ، فستبدو الصيغة كما يلي:

Kfinu \ u003d (Ksob + Obds) / Ptot ،

حيث: Kfinu - معامل الاستقرار المالي.

Кsob - رأس المال الخاص ، بما في ذلك الاحتياطيات المتاحة ؛

Obds - القروض والائتمانات طويلة الأجل (الالتزامات) ، والتي تزيد مدة جذبها عن عام واحد ؛

Пobsh - إجمالي المطلوبات (بخلاف ذلك - عملة الميزانية العمومية).

نظرًا لأن قيمة السطر 1700 من الميزانية العمومية هي مجموع القيم الإجمالية للأسطر 1300 و 1400 و 1500 ، والسطر 1500 عبارة عن خصوم قصيرة الأجل ، يمكننا القول أن المعامل القريب من 1 يوضح مدى ضآلة حجم الشركة اجتذب قروضًا قصيرة الأجل. حصة منخفضة من الاقتراض قصير الأجل هو بالضبط ما يسمى الاستقرار المالي.

قيمة مقبولة لنشاط اقتصادي مستقر نسبة الاستقرار المالي- في النطاق من 0.8 إلى 0.9. هذه هي القيمة المعيارية.

تشير قيمة المعامل الذي يتجاوز 0.9 إلى الاستقلال المالي للشركة. بالإضافة إلى ذلك ، فإنه يشير أيضًا إلى أن المؤسسة التي تم تحليلها ستظل قادرة على الوفاء بالتزاماتها على المدى الطويل.

ملحوظة!إذا كانت قيمة المعامل أكبر من 0.95 ، فقد يشير ذلك إلى أن الشركة لا تستخدم جميع الفرص المتاحة لتوسيع الأعمال ، والتي يمكن توفيرها من خلال مصادر التمويل "السريعة". في كثير من الأحيان ، تشير مثل هذه السياسة الائتمانية للشركة (عدم جذب قروض قصيرة الأجل) إلى إدارة غير فعالة.

إذا انخفض معدل الاستقرار المالي إلى ما دون 0.75 ، فمن المفترض أن تكون هذه إشارة مزعجة للغاية بالنسبة للشركة. قد يشير هذا الموقف إلى خطر الإفلاس المزمن للشركة ، فضلاً عن وقوعها في الاعتماد المالي على الدائنين.

لتقييم الاعتماد على كل مكون من أصول الشركة وممتلكاتها بشكل عام ، يتم استخدام نسب الاستقرار المالي المختلفة. اعتمادًا على الصيغ والمكون التحليلي ، يتم تمييز المعاملات البسيطة والمعقدة.

1. أبسط نسب الاستقرار المالي هي تلك التي تحدد درجة استقلالية الشركة. أنها لا تأخذ في الاعتبار هيكل الأصول والخصوم. ينعكس جوهر قيمة الاستقلالية (الاستقلال المالي) من خلال معامل Kfn ، والذي يوضح تركيز رأس المال السهمي.

يتم حسابه بالصيغة:

كفن = ص .1300 / ص .1600.

قيمته القياسية في حدود 0.5-0.7.

2. مجموعة أخرى (مع الأخذ في الاعتبار هيكل رأس المال ونوع القروض) تشمل معامل يحدد التبعية المالية للشركة. يتم حسابه بالصيغة:

Kfinz \ u003d (Obds + Obks - Duch + Dbud + Rpr) / Ptotal ،

حيث: Obds - القروض طويلة الأجل والائتمانات (الخصوم) ؛

Obks - قروض والتزامات قصيرة الأجل ؛

دوك - ديون للمشاركين ؛

Dbud - الدخل المتوقع في المستقبل ؛

Рpr - احتياطيات النفقات المتوقعة ؛

Ptot - إجمالي المطلوبات.

ستبدو معادلة التوازن على النحو التالي (ترد أرقام الأسطر من النموذج 1):

كفينز = (ص 1400 + ص. 1500 - ص. 1450 - ص. 1530 - ص. 1540) / ص 1700.

ستكون القيمة القياسية لهذا المعامل 0.5 ، والقيمة الموصى بها ستكون 0.8.

3. ستعطي نسبة الأموال المقترضة والخاصة (Kszc) التقييم الأكثر واقعية لاستقرار الشركة من الناحية المالية. سيشير إلى عدد الروبلات المقترضة من الدائنين لحساب 1 روبل. الصناديق الخاصة.

تبدو صيغته للتوازن كما يلي:

كسز = (ص 1400 + ص 1500) / ص 1300.

ستكون القيمة المعيارية لهذا المعامل رقمًا أقل من 0.7. سيشير النمو الديناميكي للمؤشر إلى أن اعتماد الشركة على الدائنين آخذ في الازدياد.

4. معامل القدرة على المناورة لأصولها (كمان) سيشير إلى مقدار الأموال الخاصة المتداولة. تتراوح قيمته القياسية بين 0.2-0.5. يتم حسابه باستخدام الصيغة التالية:

كمان \ u003d (Ksob - Vna) / Ksob ،

حيث: Кsob - رأس المال الخاص ، بما في ذلك الاحتياطيات المتاحة ؛

Vna - القيمة الإجمالية للأصول غير المتداولة.

أو لتحقيق التوازن:

كمان = (ص 1300 - ص 1100) / ص 1300.

5. تشير نسبة الأصول المتداولة وغير المتداولة (Ksova) إلى عدد روبل الأصول غير المتداولة لكل فرك واحد. قابل للتفاوض.

زوفا = ص .1200 / ص .1100.

لم يتم تحديد القيمة المعيارية لهذا المؤشر.

6. نسبة تغطية رأس المال العامل (Kpokr) من خلال مصادر تمويله. يجب أن تكون قيمتها القياسية أكبر من 0.1. الصيغة هي:

Kpokr = (Ksob - Vna) / كلاهما ،

حيث: كلاهما أصول متداولة.

أو لتحقيق التوازن:

كبوكر = (ص 1300 - ص 1100) / ص .1200.

7. نسبة الاحتياطيات مع الأموال الخاصة (Kobzs) لها قيمة قياسية ، والتي يجب أن تكون في حدود 0.6-0.8. تحددها الصيغة:

Kobzs \ u003d (Ksob + Obds - Vna) / الاحتياطيات.

أو لتحقيق التوازن:

كوبز = (ص 1300 + ص 1400 - 1100) / ص 1210.

يتمثل جوهر نسبة الاستقرار المالي في أنه بمساعدتها يمكن للشركة تحديد اعتمادها على الدائنين والتعرف على ملاءتها المالية. يجب حساب هذا المؤشر بانتظام. لهذا ، يتم أخذ البيانات من الميزانية العمومية.

إن معرفة الوضع الحالي للقوة المالية للشركة سيساعدها على وضع خطة مالية وتجارية للعام المقبل. بالإضافة إلى ذلك ، ستكون الشركة قادرة على بناء سياستها الائتمانية بشكل أكثر كفاءة وفقًا للأهداف المحددة والوضع المالي الحالي.

الاستقرار المالي للشركة هو أحد الصفات الضرورية لنجاح الأعمال على المدى الطويل. سنحدد المؤشرات التي يجب استخدامها ، والقيم التي يجب التركيز عليها والاستنتاجات التي يمكن استخلاصها من الحسابات.

يعكس الاستقرار المالي كفاية الموارد لتحقيق الأهداف الاستراتيجية للمؤسسة. عند القيام بذلك ، يجب مراعاة عدد من المبادئ:

هناك العديد من المؤشرات الرئيسية. دعونا نفكر فيها.

معامل الاستقلالية أو معامل الاستقلال المالي - في قيمة أصول المؤسسة. يوضح مدى أهمية دور المصادر الخاصة في تمويل أعمال الشركة. يجب ألا ننسى أنه في الأموال المقترضة طويلة الأجل وقصيرة الأجل قد يكون هناك أيضًا أموال من مالكي المؤسسة ويمكن تفسيرها على أنها حقوق ملكية.

حيث SC - الأسهم والاحتياطيات ،

SA - إجمالي الأصول

يجب ألا تقل قيمة معامل الاستقلالية عن 0.5.

نموذج Excel الذي سيساعد في إدارة الاستقرار المالي للشركةلن تواجه المؤسسة مشاكل مع نقص رأس المال العامل إذا بدأت في التحكم الصارم في نسبة رأس المال ورأس مال الدين ، والتي تمول الأنشطة التشغيلية. تعرف على كيفية إنشاء نموذج مالي يجعل هذه الوظيفة أسهل.

يسمح لك هذا المؤشر بتقييم النسبة التي توجد بها الأموال الخاصة والمقترضة في مصادر تمويل الشركة.

Ksiz = ZS / SS

حيث ZS - الأموال المقترضة ، بغض النظر عن إلحاحها ؛

SS - الصناديق الخاصة.

من المعتقد أنه عندما تكون قيمة المعيار أعلى من واحد ، فهناك خطر الإفلاس ، فالأموال المقترضة في هيكل المصادر تكون أقل من الملكية. في الإدارة المالية ، يُقترح النظر في القيمة المثلى للمعامل لتكون في النطاق من 0.5 إلى 0.7.

تسمح لنا النسبة بتقييم ما إذا كانت أموالنا كافية لتمويل الأنشطة الحالية ، مع مراعاة مبدأ ذلك أقل الأصول سيولة غير متداولةيجب أن تمول من مواردها الخاصة.

إلى OSOS \ u003d (SK - VA) / OA

حيث SC - الإنصاف ،

VA - الأصول غير المتداولة ،

OA - الأصول المتداولة.

يصف مصادر التمويل طويلة الأجل والمستدامة لأصول الشركة.

صيغة الحساب:

Kfu \ u003d (SS + DolZS) / WB

حيث SS - الأموال الخاصة ،

DolZS - الأموال المقترضة طويلة الأجل ،

VB هي عملة الميزانية العمومية.

تقع القيمة العادية للمؤشر في الفترة من 08 إلى 0.9.

يعكس مستوى السيولة للموارد المالية العائدة للمؤسسة.

K مليون SK \ u003d (SK - VA) / SK

حيث SC هي الإنصاف ،

VA - الأصول غير المتداولة ،

معيار

إذا حصلت على قيمة سلبية ، فسيتم استثمار أموالك في أصول يصعب بيعها يصعب حشدها لتغطية المدفوعات العاجلة ، هذا بالإضافة إلى حقيقة أن لديك استقرار مالي منخفض. القيمة الموصى بها لنسبة رشاقة الأسهم هي من 0.2 إلى 0.5.

درجة ملاءة المنظمة - توضح قدرة الشركة على سداد الالتزامات الحالية.

Kst \ u003d KrZS / SrmVyr

حيث KrZS - الخصوم المتداولة (الأموال قصيرة الأجل المقترضة) ،

SrmVyr - متوسط الدخل الشهري.

ستعطينا النسبة فكرة عن الفترة بالأشهر التي ستحتاجها المنظمة لسداد الخصوم المتداولة بناءً على دخل المنظمة في الوقت الحالي.

نسبة الدين قصير الأجل - توضح حصة المصادر قصيرة الأجل من الأموال المقترضة كمصدر رئيسي للمخاطر على الاستقرار المالي للمنظمة.

Kkz = KrZS / SZS

حيث KrZS - الأموال قصيرة الأجل المقترضة

ZS - إجمالي الأموال المقترضة.

لا توجد قيمة معيارية ، ولكن العامل الإيجابي هو انخفاض المؤشر في الديناميات. إذا نما المؤشر ، فإن حصة الأصول السائلة في هيكل الميزانية العمومية يجب أن تنمو أيضًا.

هذا مؤشر على قدرة الشركة على توجيه الأصول الحالية للمؤسسة لسداد الالتزامات قصيرة الأجل.

Ktl = OA / KrZS

OA - الأصول المتداولة ،

KrZS - الأموال المقترضة قصيرة الأجل (الحالية).

يجب أن تكون قيمة المؤشر عادة في النطاق من 1.5 إلى 2.5. تكمل النسبة نسبة الديون المتأخرة - إذا كانت الأخيرة تنمو ، أي أن حصة المصادر قصيرة الأجل في هيكل الميزانية العمومية آخذة في الازدياد ، فيجب أن تنمو ونسبة السيولة الحالية ستقلل من الاستقرار المالي للشركة.

من الممكن استكمال القائمة بعدد من المؤشرات المالية الأخرى ، في كل مرة تحتاج فيها إلى فهم الغرض من التحليل وربط الحسابات مع الوضع الحقيقي للشركة والقيمة الحقيقية للأصول / الخصوم وهيكل رأس المال الحقيقي .

الشركات ذات الربحية العالية دائمًا في وضع متميز - يتم التضحية باستقرارها المالي - يتم استخدام الرافعة المالية بنشاط من أجل تعظيم الربحية ، فهي أكثر ولاءً لقيمة المؤشرات. لكن هذا خيار استراتيجي ، وحتى في هذه الحالة ، يجب مراقبة ديناميكيات القيم من أجل إعداد برنامج عمل في حالة حدوث مشاكل.

2.2.1 أهمية الاستدامة المالية

من سمات الوضع المستقر للمؤسسة استقرارها المالي. يعتمد ذلك على استقرار البيئة الاقتصادية التي تعمل فيها المؤسسة ، وعلى نتائج عملها ، واستجابتها النشطة والفعالة للتغيرات في العوامل الداخلية والخارجية.

الاستقرار المالي هو خاصية تشير إلى زيادة مطردة في دخل المؤسسة على نفقاتها ، والمناورة الحرة لأموال المؤسسة واستخدامها الفعال ، وعملية الإنتاج غير المنقطعة ومبيعات المنتجات. يتشكل الاستقرار المالي في عملية جميع الأنشطة الإنتاجية والاقتصادية وهو المكون الرئيسي للاستقرار العام للشركة.

يسمح لك تحليل استقرار الوضع المالي في تاريخ معين بمعرفة مدى صحة إدارة الشركة للموارد خلال الفترة السابقة لهذا التاريخ.

المظهر الخارجي للاستقرار المالي هو الملاءة ، أي القدرة على الدفع نقدًا في الوقت المناسب لالتزامات الدفع الخاصة بهم. يعد تحليل الملاءة ضروريًا للمؤسسة ليس فقط لغرض تقييم الأنشطة المالية والتنبؤ بها ، ولكن أيضًا للمستثمرين الخارجيين (البنوك). من المهم بشكل خاص معرفة القدرات المالية للشريك إذا نشأ سؤال حول منحه قرضًا تجاريًا أو دفعًا مؤجلًا. يتم إجراء تقييم الملاءة على أساس خصائص سيولة الأصول المتداولة ، أي الوقت المستغرق لتحويلها إلى نقود.

معايير تقييم المركز المالي هي السيولة والملاءة للمؤسسة ، أي القدرة على إجراء تسويات كاملة وفي الوقت المناسب بشأن الالتزامات قصيرة الأجل.

إن مفهومي الملاءة والسيولة قريبان جدًا ، لكن الثاني أكثر رحابة. تعتمد الملاءة على درجة السيولة في الميزانية العمومية. في الوقت نفسه ، لا تميز السيولة الوضع الحالي للمستوطنات فحسب ، بل التوقعات أيضًا.

يتم التعبير عن سيولة الميزانية العمومية في درجة تغطية التزامات المؤسسة من خلال أصولها ، والتي تتوافق فترة تحويلها إلى أموال مع استحقاق الالتزامات. تتحقق سيولة الميزانية العمومية من خلال تحقيق المساواة بين المطلوبات والأصول.

سيولة الأصل هي قدرته على التحويل إلى نقد. يتم تحديد درجة سيولة الأصل من خلال الفترة الزمنية التي يمكن خلالها إجراء هذا التحول. كلما كانت الفترة أقصر ، زادت سيولة هذا النوع من الأصول.

بشكل عام ، تعتبر المؤسسة سائلة إذا تجاوزت أصولها المتداولة التزاماتها المتداولة.

يتم تقديم تقييم الملاءة لتاريخ محدد. ومع ذلك ، ينبغي للمرء أن يأخذ في الاعتبار طبيعته الذاتية وحقيقة أنه يمكن تنفيذه بدرجات متفاوتة من الدقة. يتم تأكيد الملاءة من خلال البيانات:

بشأن توافر الأموال في الحسابات الجارية وحسابات العملات الأجنبية والاستثمارات المالية قصيرة الأجل. يجب أن يكون لهذه الأصول قيمة مثالية. كلما زادت أهمية المبلغ النقدي في الحسابات ، زاد احتمال القول بأن الشركة لديها أموال كافية للتسويات والمدفوعات الحالية. ومع ذلك ، فإن وجود أرصدة ضئيلة في الحسابات النقدية لا يعني دائمًا أن الشركة معسرة: يمكن أن تذهب الأموال إلى مكتب النقد ، للتسوية ، وحسابات العملات الأجنبية في الأيام المقبلة ، ويمكن بسهولة تحويل الاستثمارات المالية قصيرة الأجل إلى نقد . تؤدي الأزمة المستمرة في السيولة إلى حقيقة أن الشركة تتحول إلى "معسرة من الناحية الفنية" ، ويمكن اعتبار ذلك بالفعل الخطوة الأولى على طريق الإفلاس ؛

حول عدم وجود الديون المتأخرة والتأخير في السداد ؛

السداد غير المناسب للقروض ، وكذلك الاستخدام المستمر طويل الأجل للقروض.

أعلى شكل من أشكال استدامة المؤسسة هو قدرتها على التطور. للقيام بذلك ، يجب أن تتمتع المؤسسة بهيكل مرن من الموارد المالية والقدرة ، إذا لزم الأمر ، على جذب الأموال المقترضة ، أي كن جديرا بالائتمان. يوضح الشكل 2 المراحل الرئيسية لتحليل الوضع المالي للمؤسسة.

أرز. 2 مراحل تحليل الوضع المالي للمنشأة

مفتاح البقاء وأساس استقرار المنظمة هو استقرارها المالي ، أي مثل هذه الحالة المالية ، التي تضمن ملاءتها المالية المستمرة. يغطي هذا الكيان الاقتصادي ، على نفقته الخاصة ، الأموال المستثمرة في الأصول ، ولا يسمح بالمدينين والدائنين غير المبررين ، ويدفع التزاماته في الوقت المحدد.

سيتضمن تحليل نظام إدارة الاستقرار المالي كتلتين:

تقييم الاستقرار المالي.

تحليل إدارة الاستقرار المالي.

الكتلة الأولى تشمل:

تحليل حالة الملكية ؛

المعاملات المطلقة والنسبية للاستقرار المالي.

الكتلة الثانية:

تحليل رأس المال العامل والاحتياجات المالية الحالية ؛

تحديد سيولة المؤسسة ، وإنشاء العوامل التي تحدد جودة الأصول المتداولة ؛

تحليل النشاط التجاري (دوران) ، أي مدى فعالية استخدام المؤسسة لأموالها وتحديد طرق تسريعها ؛

تحليل حالة وإدارة الذمم المدينة والدائنة.

يجب أن يكشف التحليل عن أوجه القصور الموجودة وأن يحدد طرق القضاء عليها. ثم من الضروري وضع تدابير لتعبئة الموارد الداخلية وزيادة تحسين الوضع المالي.

يتم عرض المؤشرات الرئيسية التي تعكس الوضع المالي للمؤسسة في الميزانية العمومية. يميز الرصيد المركز المالي للمؤسسة في تاريخ معين ويعكس موارد المؤسسة بقيمة نقدية واحدة من حيث تكوينها واتجاهات الاستخدام.

على عكس الميزانية العمومية ، التي يبدو أنها تعكس صورة إحصائية ثابتة للميزان المالي للمؤسسة ، يوضح بيان الدخل ديناميكيات عملياتها المالية. يقارن بيان الدخل تكاليف أنشطتها ، ويحدد مقدار صافي الدخل وتوزيعه.

وبالتالي ، باستخدام هذه الأشكال من التقارير المالية ، فإن تحليل إدارة الاستقرار المالي ، الذي يتم تنفيذه في التسلسل التالي ، يسمح بما يلي:

1) تحديد هيكل ملكية المشروع ومصادر تكوينه ؛

3) مقارنة تجميع الأصول والخصوم.

2.2.2 نسب القوة المالية

من مؤشرات الاستقرار المالي وجود فائض أو نقص في مصادر الأموال لتكوين الاحتياطيات ، والتي تعرف بالفرق بين قيمة مصادر الأموال وقيمة الاحتياطيات. يشير هذا إلى أمان أنواع معينة من المصادر (الخاصة والائتمانية وغيرها من المصادر المقترضة) ، حيث يتم ضمان كفاية مجموع جميع الأنواع الممكنة من المصادر (بما في ذلك الحسابات الدائنة وغيرها من الالتزامات والالتزامات قصيرة الأجل) من خلال هوية نتائج الأصول والخصوم في الميزانية العمومية. من خلال دراسة الفائض أو نقص الأموال لتكوين الأسهم ، يتم وضع مؤشرات مطلقة للاستقرار المالي. للحصول على انعكاس مفصل لأنواع مختلفة من المصادر (الأموال الخاصة والقروض طويلة الأجل وقصيرة الأجل والاقتراض) ، يتم استخدام نظام من المؤشرات في تكوين الاحتياطيات ، مما يعكس درجة مختلفة من تغطية أنواع مختلفة من المصادر:

1. توافر رأس المال العامل الخاص في نهاية فترة الفاتورة. صيغة حساب هذا المؤشر (وفقًا للصيغة 1):

SOS = SC - BOA ، (1)

حيث: SOS - تملك رأس المال العامل (صافي رأس المال العامل) في نهاية فترة الفاتورة ؛

SC - حقوق الملكية (القسم الثالث من الميزانية العمومية "رأس المال والاحتياطيات") ؛

صوت أمريكا - الأصول غير المتداولة (القسم الأول من الميزانية العمومية).

2. توافر مصادر التمويل الخاصة والاحتياطيات المقترضة طويلة الأجل. صيغة حساب هذا المؤشر (وفقًا للصيغة 2):

SDI = SOS + DCS ، (2)

حيث: SDI - توافر مصادر التمويل الخاصة والمقترضة طويلة الأجل لاحتياطيات التمويل ؛

SOS - رأس المال العامل الخاص (صافي رأس المال العامل) في نهاية فترة الفاتورة ؛

DKZ - القروض والاقتراضات طويلة الأجل (القسم الرابع من الميزانية العمومية "الخصوم طويلة الأجل").

3. القيمة الإجمالية للمصادر الرئيسية لتكوين الاحتياطيات. معادلة حساب القيمة الإجمالية لمصادر تكوين الاحتياطيات (وفقًا للصيغة 3):

OIZ = SDI + KKZ ، (3)

حيث: المنطقة الصناعية المنظمة هي القيمة الإجمالية للمصادر الرئيسية لتكوين الاحتياطيات ؛

KKZ - القروض والاقتراضات قصيرة الأجل (القسم الخامس من الميزانية العمومية "الخصوم المتداولة").

نتيجة لذلك ، يمكن تحديد ثلاثة مؤشرات لتوافر الاحتياطيات مع مصادر تمويلها:

1. فائض (+) ، نقص (-) من رأس المال العامل الخاص. صيغة حساب هذا المؤشر (وفقًا للصيغة 4):

∆SOS = SOS - Z ، (4)

حيث: ∆SOS - زيادة (فائض) رأس المال العامل الخاص ؛

З - الاحتياطيات (القسم الثاني من الميزانية العمومية).

2. فائض (+) ، ونقص (-) في المصادر الخاصة وطويلة الأجل لاحتياطيات التمويل. صيغة حساب هذا المؤشر (وفقًا للصيغة 5):

∆SDI = SDI - Z ، (5)

حيث: ∆SDI - زيادة (فائض) مصادر التمويل الخاصة وطويلة الأجل.

3. فائض (+) ، نقص (-) من القيمة الإجمالية للمصادر الرئيسية لتغطية الاحتياطيات. صيغة حساب هذا المؤشر (وفقًا للصيغة 6):

∆OIZ = OIZ - Z ، (6)

حيث: ∆OIZ هي الزيادة (الفائض) في القيمة الإجمالية للمصادر الرئيسية لتغطية الاحتياطيات.

يتم تحويل المؤشرات المعطاة لتوفير الاحتياطيات مع مصادر التمويل المقابلة إلى نموذج ثلاثي العوامل. صيغة حساب النموذج ثلاثي العوامل (وفقًا للصيغة 7):

М = (∆SOS ؛ ∆SDI ؛ ∆OIZ) ، (7)

حيث: M هو نموذج ثلاثي العوامل.

يميز هذا النموذج نوع الاستقرار المالي للمؤسسة. في الممارسة العملية ، هناك أربعة أنواع من الاستقرار المالي معروضة في الجدول 3.

الجدول 3

أنواع الاستقرار المالي للمؤسسة

|

نوع الاستقرار المالي |

مصادر التمويل الاحتياطية |

وصف موجز للاستقرار المالي |

|

الاستقرار المالي المطلق |

رأس المال العامل الخاص (صافي رأس المال العامل) |

مستوى عالٍ من الملاءة المالية. لا تعتمد الشركة على دائنين خارجيين. |

|

استقرار مالي عادي |

امتلاك رأس المال العامل بالإضافة إلى القروض طويلة الأجل والاقتراضات. |

الملاءة العادية. الاستخدام الرشيد للأموال المقترضة. ربحية عالية للأنشطة الحالية. |

|

وضع مالي غير مستقر |

امتلاك رأس المال العامل بالإضافة إلى القروض طويلة الأجل والاقتراضات بالإضافة إلى القروض قصيرة الأجل والاقتراضات. |

مخالفة الملاءة العادية. هناك حاجة لجذب مصادر تمويل إضافية. استعادة الملاءة ممكنة. |

|

الأزمة المالية (الحرجة) |

الشركة معسرة بالكامل وهي على وشك الإفلاس. |

يمكن تمثيل النوع الأول من الاستقرار المالي بالصيغة التالية (وفقًا للصيغة 8):

م 1 = (1،1،1) ، أي ∆SOS ≥ 0 ؛ ∆SDI ≥ 0 ؛ ∆OIZ ≥ 0. [8)

الاستقرار المالي المطلق (M 1) نادر جدًا في روسيا الحديثة.

يمكن التعبير عن النوع الثاني (الاستقرار المالي العادي) (وفقًا للصيغة 9):

م 2 \ u003d (0،1،1) ، أي ∆SOS< 0; ∆СДИ ≥ 0; ∆ОИЗ ≥ 0. (9)

يضمن الاستقرار المالي الطبيعي الوفاء بالالتزامات المالية للمؤسسة.

النوع الثالث (الوضع المالي غير المستقر) تم إنشاؤه (وفقًا للصيغة 10):

م 3 \ u003d (0.0.1) ، أي ∆SOS< 0; ∆СДИ < 0; ∆ОИЗ ≥ 0. (10)

النوع الرابع (الوضع المالي للأزمة) يمكن تمثيله (حسب الصيغة 11):

م 4 \ u003d (0،0،0) ، أي ∆SOS< 0; ∆СДИ < 0; ∆ОИЗ < 0. (11)

في هذه الحالة ، تكون المؤسسة معسرة تمامًا وهي على وشك الإفلاس ، نظرًا لأن العنصر الأساسي في الأصول الحالية "الاحتياطيات" غير مزود بمصادر التمويل.

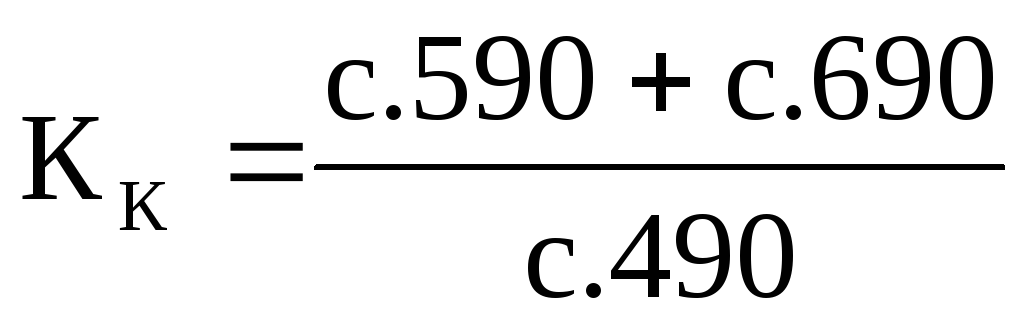

تميز المؤشرات النسبية للاستقرار المالي درجة اعتماد المؤسسة على المستثمرين والدائنين الخارجيين. يهتم أصحاب المؤسسة بتحسين رأس مالهم وتقليل الأموال المقترضة في الحجم الإجمالي للمصادر المالية. يقيس المقرضون الاستقرار المالي للمقترض من خلال مقدار رأس المال السهمي واحتمال منع الإفلاس.

يتم تقييم الاستقرار المالي باستخدام نظام النسب المالية (الجدول 4).

الجدول 4

المؤشرات النسبية للاستقرار المالي

|

فِهرِس |

طريقة حساب | ||

|

خطوط التوازن |

|||

|

نسبة الرسملة |

|

|

لا يزيد عن 1.5. يوضح مقدار الأموال المقترضة التي اجتذبتها المنظمة مقابل فرك واحد. الأموال الخاصة المستثمرة في الأصول |

|

نسبة التغطية مع مصادر التمويل الخاصة |

|

| |

|

معامل الاستقلال المالي (الاستقلالية) |

|

| |

|

نسبة التمويل |

|

| |

|

نسبة الاستقرار المالي |

|

| |

حيث: ZK - رأس المال المقترض ؛

SC - الإنصاف

VOA - الأصول غير المتداولة ؛

А - الأصول المتداولة ؛

WB - عملة الرصيد ؛

هل - الخصوم طويلة الأجل.

وبالتالي ، يتميز الاستقرار المالي للمؤسسة بمجموعة من المؤشرات المطلقة والنسبية: وجود رأس المال العامل الخاص ، ووجود مصادر احتياطيات التمويل الخاصة والمقترضة طويلة الأجل ، والقيمة الإجمالية للمصادر الرئيسية لتكوين الاحتياطيات ، نسبة الرسملة ، نسبة التوفير مع مصادر التمويل الخاصة ، معامل الاستقلال المالي (الاستقلالية) ، نسبة التمويل ، نسبة الاستقرار المالي